Com o objetivo de mantê-lo informado sobre o desempenho da indústria de fundos, mensalmente, publicaremos um resumo da performance das diferentes classes de ativos locais e globais. Além de mostrarmos os principais índices que mais impactam determinados tipos de fundos, também sinalizamos dentro do nosso próprio peer, ou conjunto de fundos, qual a rentabilidade do fundo com a melhor performance (Top 1), qual teve a pior performance (Bottom 1), a mediana dos retornos dos fundos do grupo no mês, no ano, em 12 meses e em 36 meses anualizada e não acumulada, além dos retornos nos anos anteriores de 2021, 2020, 2019 e 2018.

Fundos Internacionais

Renda Variável Global

Após um período de bastante volatilidade, o mês de outubro termina com um tom de alívio para os mercados internacionais após o aumento das expectativas de uma desaceleração no ritmo de aperto monetário por parte do FED, o banco central americano, e à medida que vários outros bancos centrais (o Banco Central da Austrália, o Banco Central Canadá e o Banco Central Europeu) já reduziram o ritmo ou sinalizaram que devem fazer isso em breve. Além disso, vimos uma redução no estresse dos mercados ligados à política no Reino Unido e a problemas de liquidez em importante banco europeu.

O S&P 500 e Nasdaq tiveram retornos de 8% e 3.9%, respectivamente, mas o grande destaque foi o Dow Jones, que teve um ganho de 13.9% no mês. Nos EUA, houve o início a temporada de resultados das companhias e os investidores seguem acompanhando os dados da inflação. Existem, no entanto, sinais ambíguos. Alguns setores sinalizam possíveis sinais de desaceleração econômica, como mostram os resultados das Big Techs. Enquanto outros mostram resiliência, como bancos e o setor de turismo/viagem. Além desses, os gestores que tiveram melhor performance também estavam posicionados nos setores de consumo básico, industriais, defesa e tecnologia militar

Seguimos com uma posição cautelosa em relação as ações americanas dada as projeções de lucros ainda otimistas, um Federal Reserve mais contracionista e visando a estabilidade de preços frente à uma economia resiliente e valuation ainda não atrativo frente ao aumento do juro real no país. Confira nosso posicionamento em relação à alocação global de renda variável. https://conteudos.xpi.com.br/internacional/relatorios/perspectivas-de-alocacao-global-cenario-global-segue-desafiador-investir-ou-desinvestir-eis-a-questao/

O MSCI World e o MSCI Europe também subiram 7,1% e 6,1%, respectivamente. Mesmo após dados de inflação elevada na zona do euro, subindo para 10,7% acima do esperado, as ações do continente performaram bem em outubro, ajudadas em parte pela especulação sobre o potencial de um pivô na política de elevação dos juros do banco central e relatórios de lucros corporativos do terceiro trimestre na Europa e nos EUA.

Os gestores de fundos europeus seguem otimista com o amplo conjunto de oportunidades e a alta dispersão nas ações da região. Seguimos cautelosos com a situação atual na Ucrânia e como o impacto no fornecimento de energia e gás afetará a situação econômica no continente.

Outubro foi mais um mês negativo para ativos na China. O mercado de A- shares (essencialmente interno cujas companhias são conhecidas como “ações domésticas”) teve um início suave em outubro, após dados de consumo relativamente fracos durante o feriado nacional e preocupações contínuas no mercado imobiliário.

Embora tenha ensaiado recuperação dos preços antes da 20ª reunião do Congresso Nacional, esses voltaram a perder tração durante a semana da reunião do Congresso, resultado da divulgação da nova equipe de liderança chinesa em 23 de outubro. Diferente das expectativas iniciais, o novo plano quinquenal da China foi revelado com a reeleição de Xi Jinping e interpretado pelo mercado como uma sinalização de maior fechamento da economia: crescimento mais moderado, demanda reduzida e menos dinamismo para o comércio mundial. No curto prazo, o cenário continua desafiador com incertezas relacionadas ao setor imobiliário e lockdowns, apesar de surpresas positivas no balanço geral dos números.

A pior performance nas ações de mercados emergentes dos últimos 12 meses, devido ao aumento significativo do risco geopolítico na Europa Oriental e preocupações com a China, continuou em outubro. Mais um mês os mercados emergentes foram amplamente impactados pelo desempenho negativo da China, já explicado anteriormente.

Além disso Taiwan, fortemente intensiva em tecnologia, caiu com as exigências de exportações de tecnologia impostas pelos EUA. América Latina teve um retorno melhor, resultado, entre outros, da performance positiva da bolsa brasileira.

Os destaques da plataforma do mês foram os fundos passivos em S&P 500 como o Trend Bolsa Americana FIA (8,27%) e sua versão alavancada, o Trend Bolsa Americana Alavancado FIA (15,77%). Seguido pelo Wellington Ventura Advisory FIA IE (7,55%) cujos promotores foram a seleção de títulos corporativos nos Estados Unidos e papeis High Yield em mercados emergentes. Na ponta negativa, maior detrator foram títulos europeus e japoneses.

Os fundos que mais sofreram no mês são fundos focados em China como o Wellington All China Focus Dolar Equity Advisory FIC FIA IE (-18,30%) e o fundo passivo, sem exposição cambial, Trend Bolsa Chinesa FIM (-16,18%).

Renda Fixa Global

Nesse contexto de volatilidade e persistência inflacionária, o aumento dos juros internacionais segue impactando negativamente os bonds e a renda fixa internacional em geral. Enquanto as taxas dos títulos do Tesouro americano aumentaram pelo terceiro mês consecutivo – encerrando outubro acima de 4,0%, após uma abertura de mais de 0,20% -, a classe High Yield americana apresentou resultado positivo impulsionada por um momento de reversão após resultado fortemente negativo em setembro.

Até a terceira semana do mês, o mercado de juros nos EUA continuou a precificar um FED mais duro na condução da política monetária. No entanto, após diversos indicadores sugerirem uma desaceleração da atividade econômica nos EUA e Europa, no final do mês esta tese foi perdendo força e o mercado ajustou a sua expectativa para um menor patamar de taxa de juros, ainda que a curva de juros tenha terminado o mês com alta relevante.

Essa expectativa é positiva para ativos de mais risco como ações e títulos High Yield. Além disso, há ventos positivos para a classe como um número menor de emissões primárias, devido às empresas terem captado um volume alto de recursos durante a liquidez abundante vista durante a pandemia.

Os gestores, em geral, seguem otimistas com ativos High Yield em relação aos títulos públicos, principalmente nos Estados Unidos, e continuam aumentando sua alocação nesses papeis e diminuindo o percentual alocado em caixa. Segundos eles, os títulos corporativos continuam a ser mais atrativos em relação aos títulos do governo devido aos spreads oferecidos.

Os destaques da plataforma do mês foram os fundos AXA WF US High Yield Bonds Advisory FIC FIM IE CP (3,35%) focado em ativos High Yield nos Estados Unidos. O PIMCO Global Financials Credit FIC FIM IE (3,53%) teve como principais contribuições positivas a exposição à algumas posições em swaps (troca) em taxas de juros; e exposição à alguns emissores Italianos que tiveram uma performance acima do esperado dado a possibilidade de um aumento em seus níveis de capital.

Na ponta negativa, vemos novamente fundos focados em mercado emergentes, impactados principalmente pelo mercado Chinês, cujos spreads abriram no mês, resultando em uma desvalorização dos títulos. Os fundos, sem exposição ao dólar, que tiveram pior performance foram o Ashmore EM Debt Advisory FIC FIM IE CP (-1,29%) e Goldman Sachs Emerging Market Corporate Bonds Advisory FIC FIM CP IE (-1,00%).

Seguimos com a visão de que os retornos esperados da Renda Fixa Global estão em níveis atrativos. No caso dos retornos dos fundos com hedge, ou seja sem exposição ao dólar, mesmo considerando o menor diferencial de juros Brasil e EUA – parte importante do retorno – os juros altos dos papeis resultam em uma soma dos dois componentes em níveis significativos. É importante notar que ainda há muitas incertezas quando ao comportamento das taxas e spreads de crédito, mas acreditamos que o nível atual já está em um ponto bastante atrativo para carregar a posição pensando em um horizonte de médio prazo.

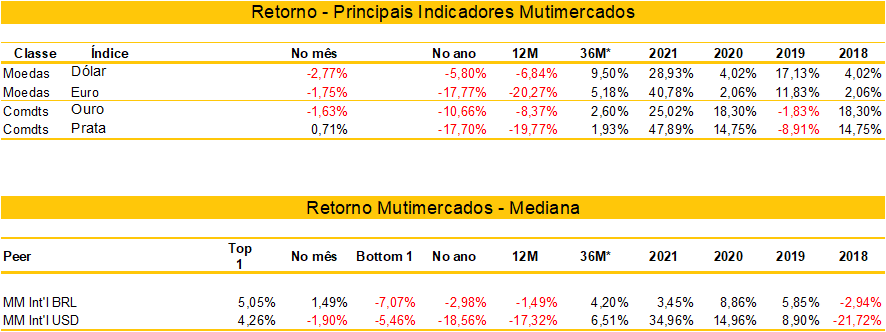

Fundos Multimercados Global

Em linha com os ativos de risco internacionais, mesmo com o aumento das taxas de juros nos EUA e uma persistente preocupação com a inflação, foi um mês positivos para os multimercados sem exposição cambial.

Os destaques positivos são o Nordea Alfa 10 Advisory FIC FIM IE (5,05%). Ainda estamos aguardando um posicionamento da gestora e traremos mais detalhes sobre sua performance assim que possível. Seguido pelo BlackRock Dynamic High Income FIC FIM IE (4,89), cujos principais promotores foram ações de países desenvolvidos, principalmente Estados Unidos e títulos High Yield e as posições detratoras estão associadas ao enfraquecimento do dólar em relação à outras moedas.

Na ponta negativa, temos dois fundos com exposição ao dólar, cuja desvalorização -2,77% no mês, tem impacto direto na rentabilidade. O Systematica Blue Trend Dólar Advisory FIC FIM IE (-5,00%), cujas as reversões na direção dos ativos, nos mercados globais, levaram a todas as classes do fundo a apresentarem pequenas perdas no mês. Considerando o a performance do fundo que este acessa no exterior, ações, moedas e swaps (trocas) de juros foram as classes de ativos com pior desempenho em conjunto, todas diminuindo 0,3% do desempenho bruto. Seguido por commodities e renda fixa, que caíram 0,2% no mês.

O Western Asset Macro Opp Dólar FIM IE teve retorno de -5,46% no mês. O principal detrator foi a posição aplicada (esperando uma queda) em juros globais. A posição em câmbio foi beneficiada pela valorização das moedas de mercados emergentes e a exposição à títulos de crédito privado, tanto nos mercados desenvolvidos como nos mercados emergentes, também agregou valor ao portfólio.

É importante analisar os fundos de forma individual e em relação a sua carteira atual de investimentos. Pois ao incluir fundos com estratégias diferentes das que você possui atualmente, há a possibilidade de não só aumentar seu retorno potencial, mas também diminuir o risco do portfólio. Nessa classe de ativos preferimos os fundos sem exposição cambial, optando por ter a maior parte da alocação do portfólio em dólar concentrada nos fundos de ações globais.

Fundos Locais

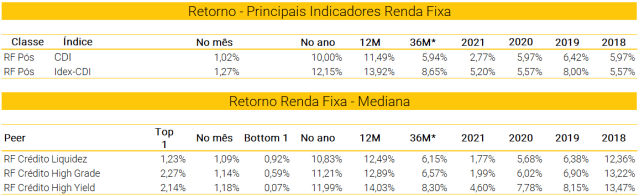

Fundos de Renda Fixa Brasil

Outubro foi mais um mês positivo para os fundos de Renda Fixa classificados como “high grade” e “high yield”. Com performance positiva acima do CDI, os fundos seguem se beneficiando da taxa de juros brasileira em dois dígitos, com uma performance de 11,99% em 2022, os fundos de crédito classificados como high yield se destacam entre os pares.

Dentro dos fundos de Renda Fixa, segmentamos a alocação entre os fundos com classificação “high grade” e “high yield”, que investem em ativos com boas notas de crédito, e em ativos mais arriscados, respectivamente. A mediana de retorno de 112 fundos de crédito classificados como “high grade” que fazemos o acompanhamento, encerrou o mês de outubro com uma variação de 1,20%. Enquanto a nossa amostra de 80 fundos classificados como “high yield” apresentaram uma mediana de retorno 1,18%.

Dados da Anbima mostram que até o dia 27 de outubro, a captação liquida dos fundos de Renda Fixa no ano foi de R$ 118,34 bilhões, movimento que acompanha a alta de juros no Brasil. É a classe com maior volume de captação no ano. Em relação ao mercado de crédito, gestores de renda fixa acreditam que diferente do mercado americano em que o aumento de juros impacta negativamente os títulos de renda fixa, a atratividade dos títulos pós fixado no Brasil resultou em uma captação relevante para a classe que acompanha o movimento de emissões da indústria – na visão dos gestores o mercado segue saudável.

Por outro lado, nesse mês de outubro foi observado uma pequena redução dos spreads de crédito, muito em linha com a redução das ofertas e emissões corporativas primarias. O cenário contracionista a nível mundial reduz a liquidez do mercado como um todo, o que na visão dos gestores contribui para que os spreads de crédito sigam em patamares mais altos.

Na visão dos gestores, nesse momento é importante acompanhar o avanço das políticas monetárias a nível mundial – que pode resultar uma possível desaceleração da economia. A manutenção dos juros em patamares elevados também está entre “os pontos de atenção” destacados pelos gestores, bem como a perspectiva de redução de juros no Brasil ao longo do ano de 2023 – ponto de monitoramento já que o custo de aquisição de dívida permanecerá alto. Apesar desses pontos de cautela, gestores pontuam que ainda é possível encontrar boas oportunidades de alocação. A visão construtiva para o crédito privado segue condicionado a uma boa seleção de ativos, em alguns casos, o movimento de cautela é direcionado a um caixa maior do que a média.

Quando olhamos para o histórico da evolução de carrego médio dos fundos, os spreads seguem estáveis em relação aos meses anteriores, a média de mercado medida pelo índice IDEX-DI da gestora JGP fechou o mês de outubro em 1,81%.

Em relação aos destaques de high yield da plataforma no mês de outubro, os fundos Ibiuna Total Credit (1,50%), impulsionado pelo setor financeiro, consumo, transporte e logística, bem como a parcela internacional apresentando retornos positivos, o fundo SPX Seahawk Global (1,41%) que também foi favorecido tanto pela parte de crédito local high grade, quanto pela parcela internacional, e Polo Total Credit (1,37%) com a parcela alocada em debêntures e também internacional apresentando performance positiva. Já para os destaques negativos da plataforma estão os fundos Bocom BBM Corporate Credit (0,75%), Riza Meyenii 180 Advisory (0,95%), SulAmérica High Yield Multimercado (0,68%) – estamos aguardando mais informações das gestoras a respeito da atribuição de performance.

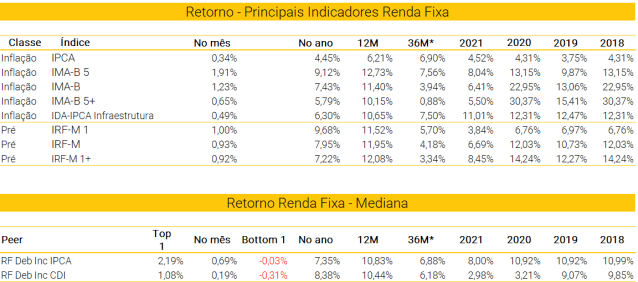

Já para os fundos de inflação, mais uma vez o movimento de deflação no mercado local tem impactado negativamente nesta classe que possui títulos atrelados ao IPCA. No mês, houve uma abertura nos spreads de crédito, resultado de uma menor demanda por debentures de infraestrutura e do aumento de volatilidade na curva de juros futuros. Como referência do mercado de debêntures de infra, o índice IDA-IPCA Infraestrutura apresentou uma variação de 0,49%, enquanto o IPCA demonstrou uma variação de 0,34%.

Já para os fundos classificados de Debentures Incentivadas atrelados ao IPCA, o retorno no mês foi de 0,69%, enquanto os fundos hedgeados atrelados ao CDI apresentaram um retorno de 0,19%. Em relação a visão dos gestores acerca dos fundos de debentures incentivadas, a expectativa está voltada para a composição do congresso e senado, como objetivo de mitigar receios de políticas fiscais mais expansionistas – que trazem consequências na evolução dos indicadores de inflação. Na visão dos gestores, apesar do momento demandar cautela, caso o mercado secundário volte a apresentar maior demanda, boas oportunidades devem surgir.

Em relação aos maiores retornos dos fundos de inflação da plataforma no mês de outubro, os fundos Sparta Top Inflação (2,07%), Icatu Vanguarda Inflação (1,85%) e Az Quest Debêntures Incentivadas (1.22%) que apesar do movimento de deflação, houve contribuição positiva da parcela prefixada devido ao fechamento de spread desses papeis – trazendo retornos positivos ao fundo. Ainda assim, apenas o fundo Sparta Top teve retornos acima do IMA-5 que variou 1,91% no período.

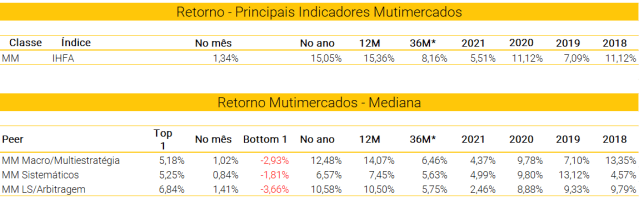

Fundos Multimercados Brasil

Para o mês de outubro os Multimercados locais seguiram com uma performance positiva, porém, com um retorno inferior ao CDI. O IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou um retorno de 1,34% nesse mês de outubro, contra um CDI de 1,02%

Em relação à performance por estratégia, vale o destaque para os fundos multimercados do tipo Long & Short/Arbitragem que apresentaram uma variação mediana de 1,41%. Em relação a exposição setorial, para o fundo Távola Equity Hedge (3,67%) que está entre o top 10 maiores performances da classe e apresentou um retorno de 3,47% no mês, os destaques positivos foram os setores de Tratamento de Resíduos, Varejo e Petróleo, da ponta de destaque negativo, a gestão pontuou o setor financeiro (ex bancos). A carteira segue posicionada nos setores de Tratamento de Resíduos, Financeiro non-banks, Varejo e Saúde.

Entre os destaques negativos da classe, o fundo RPS Total Return teve como principais detratores o book top-down, com uma posição Brasil x EUA que foi impactada negativamente pela volatilidade do período eleitoral. A gestão também reportou perdas na posição vendida em semicontudores e em posições ligadas ao setor de tecnologia. Para enfrentar o cenário atual, o gestor pontua que seguirá comprado em empresas de alta qualidade capazes de ganhar market share.

Os fundos classificados como Macro/Multiestrategia que apresentaram uma variação de 1,02% similar ao CDI do mês. Na visão dos gestores, a mudança de discursos dos bancos centrais ao redor do mundo para um tom mais cauteloso na alta de juros, seguido da performance positiva para os ativos de risco ao redor do mundo e a quebra de correlação de alguns “hedges naturais” (como venda de dólar e compra e Ouro) resultou em uma combinação negativa para o posicionamento de parte dos gestores que apostam em uma tendência de desvalorização do índice no curto prazo. Dentre os books que apresentaram performance negativa estão: posições em juros globais, equities global e moedas, da ponta positiva estão as alocações em ações locais.

Já para os fundos sistemáticos, com uma variação de 0,84%, a performance abaixo do CDI pode ser explicada pelo mesmo fator que impactou negativamente os fundos macro: o breve ciclo de otimismo nos mercados gerado pela possível desaceleração no ritmo de aperto monetário levou a uma recuperação parcial das bolsas – e impactou negativamente nos modelos de tendências ligados a juros e moedas – tanto local quanto global.

Entendemos que a classe segue sendo positiva para a diversificação de carteira, mas entendemos a importância da descorrelação e inclusão de mandatos alternativos. Por esse motivo, para o mês de novembro incluímos multimercados globais nas carteiras recomendadas.

Fundos de Ações Brasil

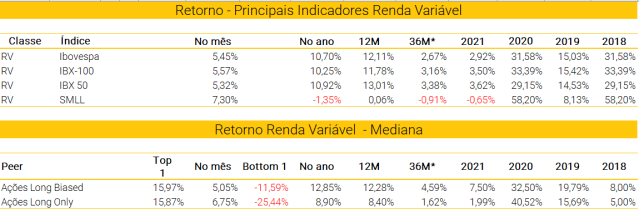

No mês de outubro, boa parte dos principais indicadores de ativos de risco ao redor do mundo demonstraram uma performance positiva. A possibilidade de uma mudança de postura por parte dos BCs ao redor do mundo ajudou na recuperação dos índices no geral, e a bolsa brasileira mesmo impactada pela volatilidade das eleições acompanhou o movimento. No mês, o Ibovespa apresentou uma performance positiva de 5,45%. O índice SMLL que acompanha as ações de Small Caps apresentou uma variação de 7,30%.

Diferente do mês anterior em que os gestores de ações de estratégia Long Biased se destacaram, foram os fundos classificados como Long Only que ao apresentar uma performance de 6,75% em outubro se destacaram perante o índice. Posições ligadas a Bancos, Transporte, Varejo e Serviços Financeiros foram destaques da ponta positiva. Já os destaques negativos em termos absolutos foram em Mineração, Construção, Energia e Siderurgia. Em relação a alocação atual, os setores de Consumo, Papel e Celulose e Financeiro tendem a aparecer com maior frequência.

Já os fundos Long Biased, apresentaram uma performance mediana de 5,05%, apesar de terem performado abaixo do Ibovespa, parte desses fundos possuem como benchmark o IPCA + yield IMA-B 5+ que variou 0,47% no período. Parte dos gestores pontuaram cautela ao longo do mês na alocação em empresas estatais da esfera federal.

De olho nas oportunidades da renda variável local, permanecemos construtivos com a classe de renda variável Brasil no longo prazo, visto que existem muitas oportunidades descontadas e que podem ser exploradas através de uma boa gestão ativa. No curto prazo, desafios em relação à inflação, riscos fiscais e eleições permanecem no radar. Da parte de estratégia, entendemos que a diversificação é essencial para o portfólio, de forma que um “mix” entre os fundos long Biased que apresentam melhor relação risco x retorno, com os fundos long only, que apesar de ter maior volatilidade tente a apresentar retornos expressivos no longo prazo – é o ideal para uma carteira de investimentos.