A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,43% em abril de 2025. O resultado elevou a métrica acumulada em doze meses para 5,53%, acelerando frente o mês anterior.

Assim, a inflação segue acima da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. O resultado reforça preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a continuidade do processo de elevação da taxa Selic pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Reversão de semana do consumidor e reajuste anual de medicamentos são destaque no mês

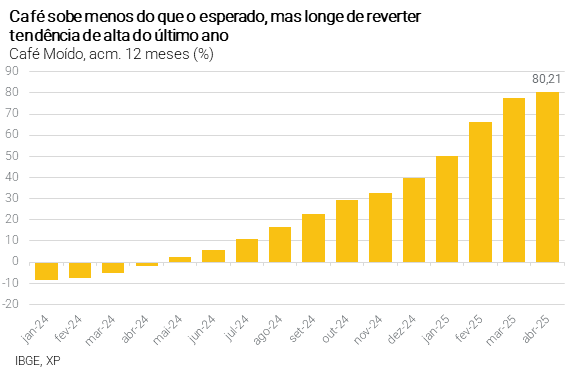

O resultado de abril veio em linha com o esperado pela maior parte dos analistas. O indicador trouxe poucas surpresas, com destaque para preços de café que – para a alegria de muitos – registrou alta um pouco abaixo do esperado no período. (Longe de reverter a forte alta dos últimos meses, que já acumula de 80% ne métrica de 12 meses).

Considerando os detalhes da inflação de abril, vale o destaque para a reversão de descontos da semana do consumidor. O evento, que aconteceu em março e envolveu diversas categorias do varejo, contribuiu para a alta de preços em categorias como “vestuário”, “higiene pessoal” e “aparelhos eletroeletrônicos”.

Os preços de medicamentos também foram destaque – mas reajuste anual veio em linha com o esperado. Conforme legislação vigente, os preços de medicamentos foram reajustados em abril, registrando alta de 2,3% no período. Assim, a categoria “saúde e cuidados pessoais” foi a principal contribuição para a elevação do IPCA no mês (respondendo por 15,8 pontos base da elevação mensal).

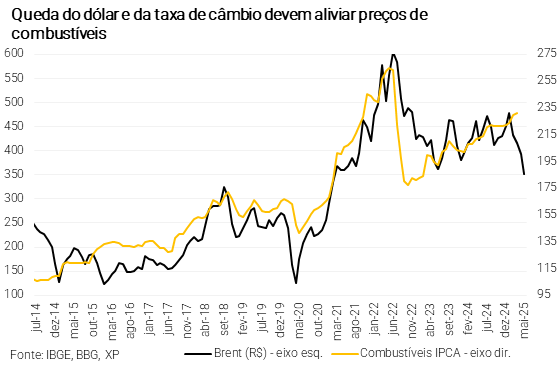

Na outra ponta, o preço das passagens aéreas variou menos do que o esperado no mês, na esteira da queda dos preços de combustíveis. Para ilustrar, a inflação da categoria registrou queda de mais de 14% em abril, após alta de perto de 7% em março. Embora preços de passagens aéreas sejam bastante voláteis, a deflação observada no período é explicada, em grande parte, pela queda nos preços de combustíveis – em particular, do querosene de aviação.

Vale destacar que o querosene de aviação tem seus preços ajustados com maior frequência do que os combustíveis de maior uso – e, portanto, maior impacto na inflação geral do país – como gasolina e diesel.

Na mesma linha, alguns itens de alimentação também contribuíram para que a inflação não subisse tanto no mês. Esse foi o caso da categoria “frutas” e alguns legumes, como a cenoura. O mamão, por exemplo, registrou queda próxima de 6% em abril, após subir 6,5% no mês anterior.

A queda de alguns desses alimentos no mês ajudou a amenizar a sensação de perda de poder de compra das famílias. Porém, alimentos devem seguir como um dos principais vilões no bolso do brasileiro ao longo do ano. Projetamos que a categoria “alimentação em domicílio” encerre o ano com alta de 8,8%.

Mas é a inflação de serviços que segue como principal desafio

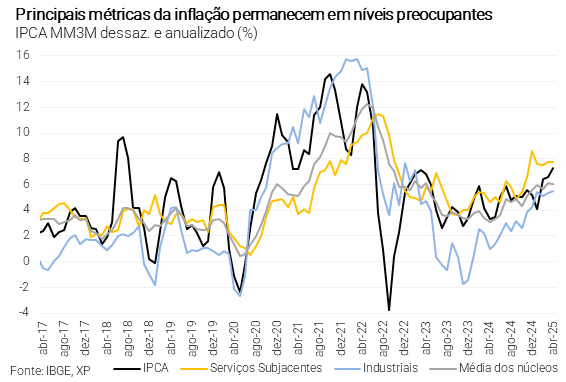

Embora preços de bens como alimentos, roupas e eletrodomésticos tendam a ser sentidos de maneira mais aparente por consumidores, a inflação de serviços segue como um dos principais fatores de preocupação no contexto atual.

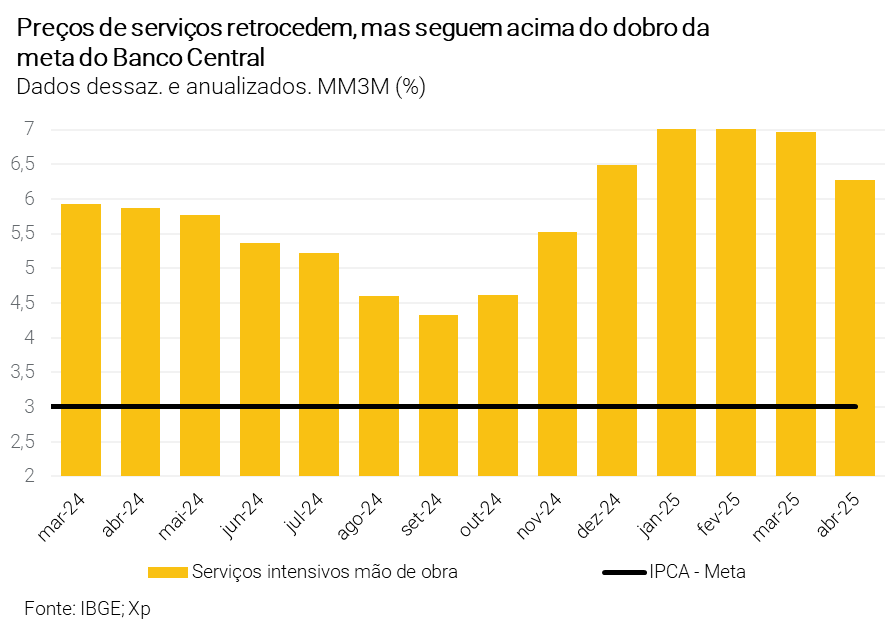

Como podemos ver no gráfico abaixo, embora o ritmo de alta dos preços de serviços menos voláteis tenha cedido em janeiro, a inflação do setor segue muito acima da meta do Banco Central, acumulando alta de 7,8% conforme a média móvel dos últimos três meses (excluindo os efeitos sazonais).

Nesse sentido, vale destacar o comportamento dos preços de serviços intensivos em mão de obra – que inclui serviços como manicures, dentistas e psicólogos. Embora a inflação da categoria tenha trazido leve alívio em abril, desacelerando em relação ao mês anterior, esta segue em patamar além do dobro da meta do Banco Central, em 6,3% (também seguindo a mesma métrica trimestral).

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do setor de serviços é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela ao longo de 2025.

O que esperar? Inflação deve seguir em trajetória de alta em 2025

Como vimos, o resultado de abril ilustrou que a inflação deve seguir como um dos principais desafios na conjuntura atual.

No cenário doméstico, os principais motores para os preços em elevação seguirão sendo:

- economia aquecida – especialmente diante de impulsos adicionais do governo com iniciativas como: liberação de saldo do FGTS; aumento do programa habitacional “Minha Casa, Minha Vida; criação de nova modalidade de crédito consignado para trabalhadores do setor privado; e ampliação de isenção do imposto de renda até R$ 5.000 (ainda a ser aprovada pelo Congresso);

- renda em elevação diante de um mercado de trabalho apertado – esse efeito é visto especialmente na inflação de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais; e

- pressões fiscais – conforme detalhado abaixo.

O mercado de crédito também aquecido reforça a pressão sobre os preços, embora deva perder força ao longo do ano. Vale destacar que o Banco Central deve elevar a taxa Selic até 15,0% em junho (como destacamos adiante); porém, que alterações na taxa básica de juros demoram para serem sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”.

Por outro lado, a conjuntura global pode trazer certo alívio – com destaque para o dólar mais fraco e commodities em baixa. O ambiente de incerteza e instabilidade gerado pelas políticas tarifárias de Donald Trump tem contribuído para deteriorar as expectativas sobre o crescimento econômico no mundo – em outras palavras, o mundo deve crescer menos.

Menos crescimento esperado tende a impactar o preço de insumos básicos, especialmente para produção industrial, como petróleo e minério de ferro. Menores preços de commodities, por sua vez, contribuem para o controle da inflação por aqui, especialmente por meio dos preços de combustíveis, com destaque para gasolina.

Na mesma linha, a tendência de queda do dólar frente às principais moedas globais (inclusive de emergentes) deve seguir presente, ajudando no controle da inflação por aqui – ao menos nos próximos meses. A mesma incerteza político-econômica nos Estados Unidos explica o movimento recente de depreciação do dólar – como falamos aqui em detalhes – e reduz a pressão tanto sobre preços de bens e serviços importados, quanto de insumos básicos negociados em dólar.

O patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de alimentos consumidos domesticamente, em maior ou menor intensidade. Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau e proteínas) ou mesmo importado – como o trigo, e matérias primas para roupas e eletrônicos. Detalhamos mais como a variação da taxa de câmbio impacta o poder de compra do brasileiro nesse texto.

O fiscal como risco inflacionário

A percepção de risco fiscal segue sendo um dos principais riscos ao controle dos preços olhando para frente.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam). Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo o impacto de potenciais elevações de despesas para o orçamento desse e do próximo ano, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

Selic deve seguir alta por um longo período

Diante do cenário descrito acima, projetamos que a inflação encerre o ano em 5,7% – acima da meta de 3,0% do Banco Central, excedendo também o limite superior da banda de tolerância da meta (de 4,5%).

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa manter nossa taxa básica de juros, a Selic, alta por um período prolongado.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic atinja 15,00% até junho de 2025 – apenas no começo de 2026 vemos um potencial espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Para 2026, esperamos leve moderação no ritmo de alta de preços como reflexo de uma economia que deve desacelerar diante de um período prolongado de juros altos – projetamos o IPCA em 4,7% no acumulado do ano.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Se você ainda não tem conta na XP Investimentos, abra a sua!