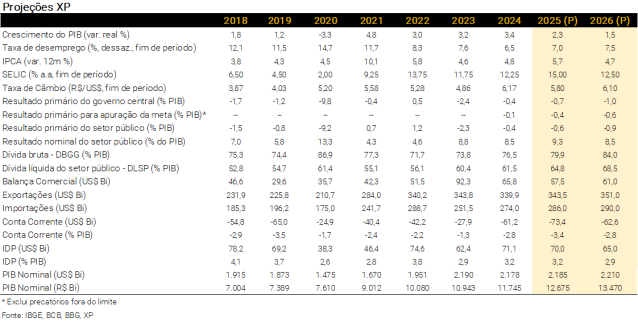

Resumo

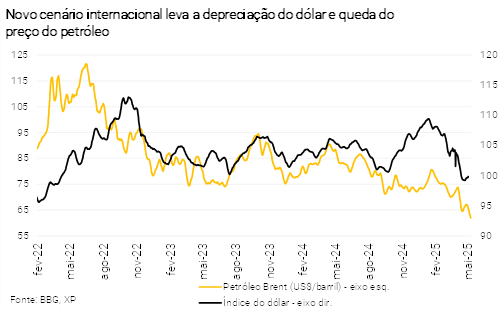

- A incerteza global aumentou significativamente após o “Liberation Day” nos EUA. Bancos Centrais estão mais cautelosos. Contudo, duas tendências se consolidaram, dólar americano mais fraco globalmente e preços do petróleo mais baixos. São vetores conflitantes para o Brasil.

- Na política, os sinais recentes evidenciam que o Executivo segue em busca de anúncios de uma agenda positiva, com programas para manter a economia aquecida e retomar sua popularidade.

- No Brasil, a resiliência do mercado de trabalho e medidas governamentais reforçam nosso cenário de que a desaceleração da atividade será apenas gradual. Assim, projetamos que o PIB crescerá 2,3% em 2025 e 1,5% em 2026.

- A redução do preço do petróleo amplia o déficit fiscal estimado em 2025 e 2026, demandando esforços adicionais do governo para atingir a meta de resultado primário. No médio prazo, o PLDO 2026 mostra cenário de insustentabilidade do novo arcabouço fiscal.

- Reduzimos nossa projeção de câmbio de 6,00 para 5,80 reais por dólar no final de 2025, refletindo o dólar mais fraco no mundo. Nas contas externas, elevamos o déficit em conta corrente este ano de 3,2% para 3,4% do PIB por conta da queda dos preços do petróleo.

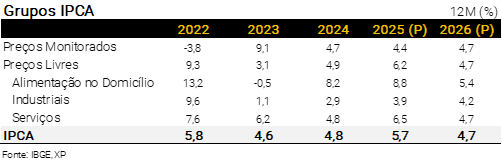

- Com commodities e dólar fracos, reduzimos nossa projeção para o IPCA de 2025 de 6,0% para 5,7%. Para 2026, mantivemos nossa projeção em 4,7% – a Selic mais baixa é compensada pela menor inércia inflacionária.

- Acreditamos que os dados levarão o Copom a elevar a taxa Selic uma última vez em junho, para 15,00%. Os juros devem permanecer neste patamar por um longo tempo na sequência. O cenário global e a probabilidade de reformas fiscais ditarão o momento e a intensidade da flexibilização monetária em 2026.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Estagflação… e depois?

Parece haver um consenso de que a economia dos Estados Unidos enfrentará um período de estagflação, como consequência dos aumentos tarifários promovidos por Trump. Mas o que vem depois? Alguns acreditam em uma recuperação acelerada, impulsionada por políticas monetária (o Fed provavelmente cortará os juros, mesmo com a inflação ainda acima da meta) e fiscal expansionistas (com a possível extensão dos cortes de impostos no Congresso). Outros, porém, acreditam que os impactos das tarifas se estenderão por mais tempo, com consequências mais severas sobre a produtividade global.

De todo modo, o impacto de curto prazo é negativo. Os ativos norte-americanos não parecem atrativos nesse contexto, e os investidores buscam alternativas de porto seguro. As opções incluem Europa, Japão ou até mesmo… a América Latina – que poderia se beneficiar de uma maior demanda chinesa por suas commodities.

Aos poucos, algumas tendências começam a se consolidar. O dólar deverá se manter enfraquecido por mais tempo (inclusive frente a moedas de economias emergentes). Os preços das commodities se estabilizaram em patamar inferior, especialmente o petróleo. Um real mais forte e commodities mais baratas reduzem as projeções de inflação de bens no Brasil.

Nesse cenário, o Banco Central do Brasil provavelmente elevará a taxa Selic em um ritmo menor que o anteriormente previsto. Assim, acreditamos que o Copom ainda fará uma última alta de juros de 0,25 p.p. em junho, atingindo uma taxa terminal de 15,00% (ante 15,50% prevista anteriormente). Ainda assim, seguimos vendo pressões inflacionárias à frente, sustentadas por uma atividade econômica resiliente e pelas recentes medidas de estímulo fiscal. Por isso, mesmo com a redução da projeção para o IPCA de 2025 (de 6,0% para 5,7%), mantivemos a estimativa para 2026 em 4,7%, ainda acima do limite superior do intervalo da meta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Em meio à incerteza elevada, dólar mais fraco e petróleo em queda

Caio Megale

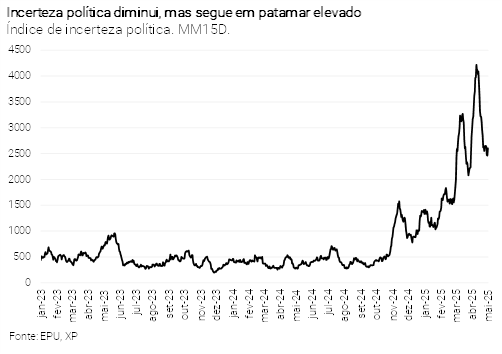

Maior incerteza. Após o chamado “Dia da Libertação”, a incerteza sobre o futuro da economia norte-americana – e, por consequência, da economia global – aumentou consideravelmente. Um período de estagflação com duração entre seis e doze meses parece inevitável. O que ocorrerá em seguida ainda é incerto, dependendo fundamentalmente da evolução das negociações tarifárias dos EUA, especialmente com a China.

Dólar mais fraco e commodities em baixa. Apesar disso, algumas tendências parecem ter se consolidado. O dólar norte-americano se enfraqueceu frente às moedas das economias desenvolvidas e emergentes. Os preços das commodities, especialmente do petróleo, estabilizaram-se cerca de 20% abaixo dos níveis de janeiro. Esses fatores são positivos para a inflação, mas desfavoráveis à balança comercial e à arrecadação fiscal de países produtores, como o Brasil.

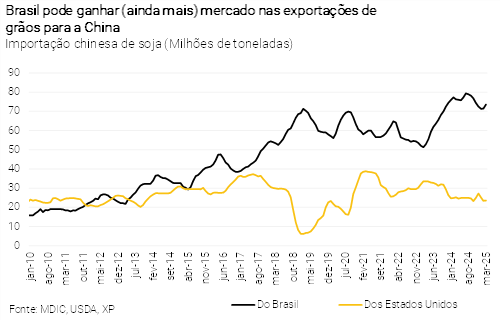

Maior exportação para a China. As economias latino-americanas tendem a se beneficiar da queda nas trocas comerciais entre China e EUA. O Brasil, em particular, é um forte candidato a substituir os EUA no fornecimento de grãos para a China. Por essa razão – e pelo fato de a economia brasileira não depender fortemente do comércio exterior (as exportações representam apenas 12% do PIB) – o país tem sido visto como um “vencedor relativo” na guerra comercial global.

Os riscos, no entanto, permanecem. Caso a recessão nos EUA seja mais profunda ou mais duradoura do que o previsto, a aversão ao risco poderá aumentar, pressionando os preços dos ativos de economias emergentes. O Fed se encontra, como de costume em períodos de estagflação, em uma posição difícil – agora agravada pela pressão política da administração Trump. Por ora, adotamos uma visão cautelosa: projetamos, no máximo, um ou dois cortes de 0,25 p.p. neste ano, sob a hipótese de uma recessão leve. Nesse cenário, dólar e petróleo não recuam muito mais.

Um cenário alternativo, com recessão mais profunda e taxas de juros mais baixas nos EUA, traz implicações ambíguas para os ativos brasileiros. O real poderia continuar se valorizando, como nos últimos dias, ou sofrer com a aversão ao risco, como ocorreu logo após o “Dia da Libertação”. Ainda é cedo para cravar qualquer direção se este cenário se confirmar.

Cenário Brasil – Entre incertezas globais e pressões domésticas

Ambiente Político – Em busca da recuperação da popularidade

Paulo Gama, Bianca Lima e João Paulo Machado

Na política, os sinais emitidos pelo governo evidenciam que o Executivo ainda segue em busca de anúncios de uma agenda positiva, com programas para manter a economia aquecida — e recuperar sua popularidade — para além dos que já foram apresentados no início do ano.

Os impactos negativos da revelação de desvios nos pagamentos do INSS, caso se mantenham em evidência a partir da criação de uma comissão de inquérito no Congresso, por exemplo, podem, inclusive, intensificar a procura por essa agenda como tentativa de reversão desses danos.

Nesse sentido, ganham destaque a deliberação sobre uma linha de crédito destinada a entregadores — como anunciado pelo ministro do Trabalho no início da semana — e uma reforma do setor elétrico, que tem, entre os seus principais pontos, a ampliação da isenção tarifária para beneficiários do CadÚnico. Iniciativas nas áreas da saúde e habitação também seguem em análise pelo Executivo.

Já no Legislativo, o mês de maio deve ver o início dos debates sobre as propostas já apresentadas no primeiro quadrimestre.

Veremos os primeiros passos da tramitação da reforma tributária do imposto de renda, cuja comissão especial foi criada no início do mês, com duração prevista até o fim do semestre. A expectativa é pela realização de audiências públicas para ampliação do debate, mas as posições iniciais de congressistas envolvidos na análise confirmam a percepção de que não deve haver resistência para a aprovação do trecho da proposta que trata da isenção para aqueles que ganham até R$ 5 mil por mês. As discussões devem se intensificar em relação à compensação da renúncia decorrente dessa alteração.

Já há debate levantado pelo relator, por exemplo, sobre a retenção de tributo na distribuição de dividendos para o exterior. Entre deputados, há espaço também para ampliação da renda mensal mínima para incidência do novo tributo e discussão sobre a alíquota de retenção de imposto de renda sobre dividendos. Há ainda avaliação sobre formas de transferir para a União as perdas de receita de entes subnacionais.

Outro tema que ganha evidência no Congresso é a medida provisória que alterou as regras para a concessão de empréstimos consignados a trabalhadores do setor privado, que teve sua instalação e início dos debates também no começo de maio.

Vale ressaltar que o dia a dia no Legislativo, principalmente na Câmara, deve seguir impactado pela tentativa da oposição de atrasar os trabalhos para pressionar a cúpula da Casa a pautar o projeto de anistia aos envolvidos nos episódios de 8 de janeiro.

Enquanto isso, a equipe econômica tenta usar o primeiro relatório bimestral de receitas e despesas — a ser publicado em 22 de maio — para mostrar que o governo segue perseguindo o cumprimento do limite de gastos imposto pelo arcabouço fiscal e a meta de superávit. Nesse sentido, é relevante observar, por exemplo, se o governo opta por rever receitas com baixa expectativa de realização, como as advindas de mudanças no Carf. A expectativa é a de que o governo aceite um volume de bloqueio e contingenciamento para manter a trajetória, mas em volume aquém do que é visto pelo mercado como necessário. Há dentro do Planalto a visão de que a regra de execução de despesas em 1/18 do orçamento por mês, em vigor desde o início do ano, facilite politicamente a decisão de contenção de despesas neste primeiro relatório.

Atividade – Emprego robusto contribui para evitar uma desaceleração forte do PIB

Rodolfo Margato

Taxa de desemprego permanece baixa, enquanto renda do trabalho aumenta de forma contínua. Conforme observado na PNAD, a taxa de desemprego vem oscilando ao redor de 6,5% desde outubro do ano passado (dados mensais e dessazonalizados), o menor patamar da série oficial iniciada em 2012. A forte expansão da massa de renda real também reflete o mercado de trabalho aquecido no Brasil – o indicador mostrou alta de 7,5% no acumulado em doze meses até março. Por sua vez, o saldo de emprego formal do CAGED trouxe sinais mistos recentemente, com desempenho muito acima do esperado em fevereiro e frustração no mês seguinte, dado o impacto do feriado móvel de Carnaval. Isto posto, a criação líquida de ocupações com carteira assinada continuou em níveis elevados: cerca de 460 mil no 1º trimestre de 2025, não muito abaixo do total de 535 mil no 1º trimestre de 2024 (com ajuste sazonal).

Reiteramos o cenário de desaceleração econômica gradual. Além da solidez do mercado de trabalho, temos destacado o impacto de medidas governamentais anunciadas recentemente. A liberação de saldos do FGTS, a injeção adicional de recursos ao programa habitacional “Minha Casa Minha Vida” e a criação do programa “Crédito do Trabalhador” – novo modelo de empréstimo consignado para trabalhadores do setor privado – devem contribuir para a sustentação da demanda doméstica. Em relação ao último, prevemos aumento de 0,6 p.p. sobre a taxa de crescimento do PIB (em termos anualizados) – ver nosso relatório especial “Novo crédito consignado para o setor privado deve adicionar 0,6 p.p. ao crescimento do PIB”. Em nossa avaliação, uma desaceleração mais intensa da atividade este ano ocorreria apenas em caso de recessão global. Embora este risco permaneça no radar, assumimos a hipótese de arrefecimento na “guerra tarifária” ao longo dos próximos meses (ver seção “Pano de Fundo Global”).

Forte desempenho do PIB no 1º trimestre. Estimamos crescimento de 1,5% em relação ao 4º trimestre do ano passado. Pelo lado da oferta, destaque para o salto na Agropecuária, explicado em grande medida pela safra recorde da soja. Excluindo a contribuição deste componente, calculamos que o PIB cresceria 0,8%. Os demais setores apresentaram moderação nos últimos meses (conforme esperado), principalmente a indústria de transformação e o comércio varejista. Pelo lado da demanda, a Formação Bruta de Capital Fixo continua em rota de expansão. A nosso ver, a resiliência da construção civil e o aumento dos investimentos públicos (sobretudo de governos subnacionais) têm papel importante nessa dinâmica. Esperamos desaceleração da atividade nos próximos trimestres, porém de forma mais gradual do que o atualmente indicado pela mediana das projeções de mercado. Prevemos que o PIB crescerá 2,3% em 2025.

Elevada incerteza sobre o ritmo da atividade em 2026. Nosso cenário-base projeta crescimento de 1,5% no ano que vem, em linha com os efeitos defasados da política monetária contracionista. Por um lado, as tensões na economia global e os preços das commodities em níveis baixos representam riscos relevantes para o PIB do Brasil à frente. Por outro lado, a eventual adoção de medidas adicionais no campo fiscal e/ou parafiscal no ano das eleições gerais poderia trazer impulsos de curto prazo. Nossas projeções atuais já incorporam o efeito da (provável) isenção do IRPF para os indivíduos que recebem até R$ 5 mil por mês.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Câmbio segue volátil, em meio a vetores contraditórios para os fundamentos da moeda brasileira

Luíza Pinese

Câmbio segue volátil, em meio a vetores contraditórios para os fundamentos da moeda brasileira. A taxa de câmbio se apreciou em cerca de 8,5% neste ano até o início de maio, para aproximadamente 5,65 reais por dólar, seguindo a tendência de enfraquecimento global do dólar americano. Além disso, o Brasil é visto como um possível vencedor relativo da “guerra comercial”. Em contrapartida, a queda dos preços das commodities nas últimas semanas (em especial o petróleo) enfraquece os fundamentos para um real mais forte, as incertezas fiscais voltaram a crescer, e os números do balanço de pagamentos já não são tão favoráveis como nos anos passados (ver abaixo).

Neste cenário, ajustamos marginalmente nossa projeção para a taxa de câmbio no final deste ano de 6,00 para 5,80 reais por dólar, patamar ainda acima dos níveis atuais. Para 2026 projetamos 6,10, em linha com o diferencial de inflação e algum aumento de prêmio de risco por conta do período eleitoral.

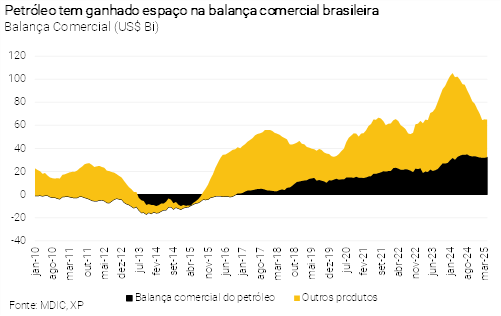

Preços de commodities mais baixos são negativos para a balança comercial. A menor demanda mundial e a maior oferta pela OPEP+ pressionaram os preços de petróleo para baixo. Incorporamos esse efeito em nossas projeções. Ajustamos nossa premissa de Brent de US$ 75 para US$ 65 dólares o barril. Desta forma, reduzimos a projeção de balança comercial deste ano de US$ 62,0 bilhões para US$ 57,5 bilhões. Destacamos, no entanto, que a guerra comercial traz incerteza à projeção do saldo comercial uma vez que, por um lado, há o benefício de maiores exportações de produtos agrícolas para a China e, por outro, há riscos de aceleração de importações de bens asiáticos mais baratos. As perspectivas ainda dependerão de maiores esclarecimentos sobre os próximos passos da guerra comercial.

Revisão na balança comercial altera marginalmente nossa projeção para o balanço de pagamentos. Projetamos déficit em transações correntes de US$ 73,4 bilhões em 2025 (3,4% do PIB) ante US$ 70,1 bilhões (3,2% do PIB) anteriormente, refletindo, em grande parte, a balança comercial mais fraca neste ano. A entrada líquida de Investimentos Diretos no País (IDP) mais forte que o esperado nos últimos meses deverá compensar parcialmente o maior déficit em transações correntes, resultando em um quadro mais equilibrado do que o antecipado. Revisamos nossa projeção para o IDP deste ano de US$ 60 bilhões (2,7% do PIB) para US$ 70,0 bilhões (3,2% do PIB).Apesar da melhora, a margem entre o fluxo de IDP e o déficit em conta corrente permanece estreita.

Para 2026, não projetamos deterioração adicional nas transações correntes. Revisamos nossa projeção para US$ 62,6 bilhões (2,8% do PIB) de US$ 57,0 bilhões (2,6% do PIB), incorporando os novos números da balança comercial. A desaceleração da demanda doméstica deverá impedir a deterioração adicional do balanço de pagamentos. Para o IDP, projetamos agora US$ 65 bilhões (2,9% do PIB), ante US$ 57 bilhões (2,6% do PIB) anteriormente.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Queda no preço do petróleo pode exigir maior contingenciamento

Tiago Sbardelotto

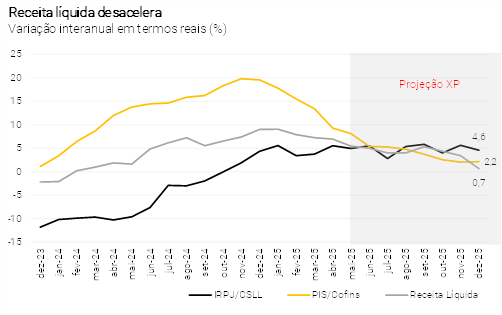

Resultados de curto prazo continuam positivos, mas com sinais preocupantes. No acumulado do ano, o crescimento da receita líquida desacelerou de 3,1% em fevereiro para 2,7% em março. Apesar desse movimento ser puxado por receitas não tributárias, houve retração na ponta de algumas receitas tributárias relevantes, como PIS/Cofins e IRPJ/CSLL. Por sua vez, as despesas também mostraram queda de 3,4% no acumulado do ano, mas em grande parte devido à mudança do calendário de pagamentos de precatórios. No agregado, o resultado primário do primeiro trimestre é positivo em R$ 54,5 bilhões, dando algum espaço ao governo para o restante do ano.

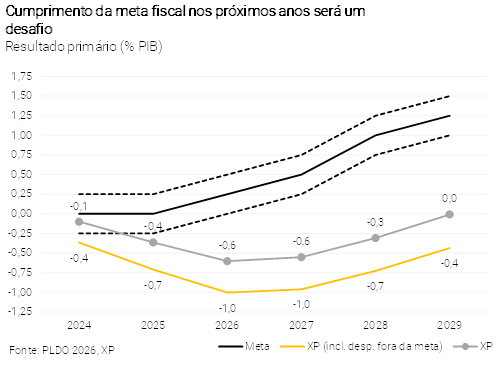

Riscos para a meta aumentam em 2025. A queda do preço do petróleo (reduzimos nossa premissa de petróleo Brent de US$ 75 em média para US$ 65) e a apreciação do real (ver seção ‘Setor Externo’) impõem um viés baixista para a arrecadação deste ano. Com isso, projetamos agora déficit primário de R$ 90,7 bilhões (0,7% do PIB ante R$ 75,5 bilhões (0,6% do PIB) do relatório anterior, considerando um empoçamento de recursos de R$ 20 bilhões. Com os descontos dos precatórios pagos além do limite constitucional, o resultado projetado para fins de cumprimento da meta formal vai a R$ 46,6 bilhões (0,4% do PIB). Portanto, vemos agora necessidade de um esforço maior – em torno de R$ 15 bilhões – em receitas adicionais ou contingenciamento de despesas para o governo atingir a meta deste ano.

Comportamento das despesas no início do ano é favorável, mas esconde riscos. As despesas com benefícios previdenciários cresceram 2,1% acima da inflação até março, bem abaixo dos 5,3% registrados no mesmo período do ano passado, enquanto a alta do BPC/LOAS se reduziu de 17,2% para 12,2%. O bom desempenho, no entanto, esconde alguns riscos: as concessões de benefícios previdenciários e o BPC/LOAS caíram ao final de 2024 (o último dado disponível é de dezembro) devido, em grande parte, ao aumento das filas de solicitações de benefícios. No entanto, esse é um movimento temporário que pode ser revertido ao longo deste ano – e cujo impacto estimamos em R$ 4,3 bilhões. De todo modo, mesmo sem esse efeito, ainda vemos a necessidade de um bloqueio de R$ 9,2 bilhões para cumprir com o limite de despesas.

Meta (ainda) mais difícil em 2026. Além da inflação mais baixa e da atividade em desaceleração, a queda dos preços do petróleo também contribui para um crescimento mais moderado da receita líquida. Projetamos déficit de R$ 137,2 bilhões (1,0% do PIB), ou R$ 82,1 bilhões (0,6% do PIB) excluindo-se as despesas com precatórios para efeito do cumprimento da meta. Como a meta do próximo ano corresponde a um superavit de R$ 31,8 bilhões (0,25% do PIB), seriam necessários R$ 113,9 bilhões em receitas adicionais.

Governos regionais com resultado melhor este ano. Os governos regionais acumulam superávit de R$ 37,6 bilhões neste ano, com destaque para municípios, reflexo provável do ajuste fiscal empreendido pelas novas administrações. No entanto, avaliamos que a alta disponibilidade de caixa combinada com o aumento de operações de crédito e o ciclo eleitoral devem levar estados a ampliar despesas. Considerando o setor público como um todo, estimamos déficit de R$ 81,2 bilhões em 2025 (0,6% do PIB) e de R$ 129,9 bilhões (0,9% do PIB) em 2026.

Dívida deve subir mais do que projetávamos anteriormente. A piora no cenário fiscal, com elevação do déficit primário e do custo implícito, deve levar a relação DBGG/PIB atingindo 79,9% em 2025 (antes: 79,7%) e 84,0% em 2026 (antes: 83,7%). A dívida líquida do setor público (DLSP), deve encerrar o ano em 64,8% do PIB (antes 64,7%) e o ano que vem em 68,5% (antes 68,3%) do PIB.

Projeto de lei de diretrizes orçamentárias mostra arcabouço fiscal insustentável. Como esperado, o governo manteve a meta de 2026, mas destacou a necessidade de um aumento de receitas da ordem de R$ 118 bilhões – o que só deve ser discutido na lei orçamentária anual. No entanto, o que chamou a atenção foram as estimativas oficiais para a receita líquida e, principalmente, para as despesas discricionárias dos próximos anos. No primeiro caso, vemos uma redução da receita líquida da de 18,8% do PIB em 2026 para 18,1% em 2029, mostrando que boa parte do ajuste realizado nos últimos anos do lado da receita se baseou em medidas não estruturais (extraordinárias).

No segundo caso, vemos a despesa discricionária caindo de 1,5% do PIB (um patamar já bastante baixo) para um valor próximo a zero em 2029. Esse movimento é explicado pela conjunção de metas de resultado primário que se elevam ao longo do tempo, despesas obrigatórias que continuam a crescer em ritmo forte e receitas líquidas em queda devido ao ajuste precário dos últimos anos. Ao fim, as projeções indicam o que já apontamos anteriormente: a contribuição das despesas para o ajuste fiscal dentro do novo arcabouço é muito menor do que o necessário devido ao limite superior do crescimento de despesas muito elevado (2,5%), o que faz com que o ajuste recaia quase que totalmente sobre as receitas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Reduzimos nossa projeção para o IPCA de 2025 frente ao enfraquecimento do dólar e das commodities, mas seguimos vendo 2026 acima do topo da banda

Alexandre Maluf

Inflação de curto prazo ainda elevada. O IPCA de abril avançou 0,43% ante março, com destaque para aceleração nos preços de bens industrializados. A composição segue preocupante. O núcleo da inflação de serviços, que exclui itens mais voláteis, permanece perto de 8% na média móvel de três meses dessazonalizada e anualizada. A média das medidas de núcleo (que buscam capturar a tendência subjacente da inflação) se manteve próxima de 6% na mesma métrica. Com isso, a inflação acumulada nos quatro primeiros meses já registra 2,48%, isto é, 83% do centro da meta (3,0%), faltando 8 meses para o fim do ano.

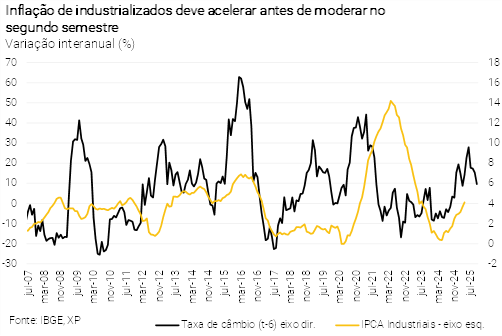

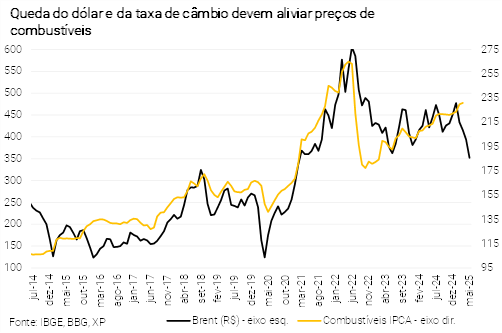

Taxa de câmbio e petróleo devem limitar inflação de bens industrializados. A depreciação cambial do ano passado ainda deve ter efeito sobre preços de bens industrializados no segundo trimestre. Contudo, os atuais níveis do petróleo e a apreciação cambial recente, incorporada em nosso cenário, devem aliviar em parte essa pressão. Assim, reduzimos nossa projeção para a inflação de bens industriais em 2025, de 4,5% para 3,9%.

Sem alívio em serviços. Os indicadores de mercado de trabalho seguem com desempenho surpreendente, com dados do primeiro trimestre mostrando solidez na geração de empregos formais e na evolução dos salários. Além disso, as concessões de crédito ao consumidor contrariaram as taxas de juros restritivas e mostraram avanços nos últimos dados, fator que deverá sustentar a atividade no curto prazo. Desta forma, nossa visão altista para a inflação de serviços segue em voga. Projetamos 6,5% para o grupo em 2025.

Mantivemos “Bandeira amarela” para dezembro. O impacto estimado da manutenção da bandeira amarela na energia elétrica é de 0,1 p.p. no IPCA de 2025. Para os próximos meses, antevemos “bandeira amarela” em junho; “vermelha 2” entre julho e setembro; “vermelha 1” em outubro; “amarela” em novembro e dezembro. Vale dizer que a probabilidade de bandeira amarela em dezembro aumento substancialmente desde o último relatório mensal, chegando a 67% de chances, segundo nossos analistas de energia elétrica. Também importante para a análise, consideramos a premissa de “bandeira amarela” em dezembro de 2026, sem alterar (por essa via) nossa projeção de inflação.

Petrobras reduziu (novamente) o preço do diesel e esperamos queda da gasolina. Ainda sobre os bens administrados, a Petrobras anunciou nova redução de 4,7% nos preços do diesel nas distribuidoras, a terceira de 2025. Embora o impacto direto sobre o IPCA seja pequeno, os efeitos secundários são relevantes. No caso da gasolina, vemos defasagem condizente com queda de 5% nos preços ao longo das próximas semanas, o que implica impacto baixista de 0,1 p.p. no IPCA do ano.

Tudo considerado, o recuo em nossa projeção de bens industrializados e administrados, reduzimos nossa projeção para o IPCA 2025 de 6,0% para 5,7%.

Mantivemos projeção de 2026 em 4,7%. Por um lado, o IPCA mais fraco neste ano traz menor inércia e reduziria o IPCA de 2026. Por outro, nossa projeção de Selic terminal mais baixa (ver abaixo) e as seguidas medidas de estímulos fiscais e parafiscais geram viés de alta para número. Nesse sentido, continuamos a projetar IPCA de 4,7% em 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Uma longa pausa após um último aumento em junho

Caio Megale

A maioria dos participantes do mercado acredita que o ciclo de aperto monetário terminou. Nós discordamos. Em nossa avaliação, o fluxo de notícias até junho convencerá o Copom a realizar um ajuste final em sua próxima reunião.

Em primeiro lugar, acreditamos que os números da atividade econômica, em especial os dados do PIB do primeiro trimestre, atenuarão a percepção de desaceleração econômica. Ademais, algumas das medidas de estímulo ao crescimento mencionadas na seção de atividade já estão em vigor e devem sustentar a demanda doméstica ao longo do segundo trimestre.

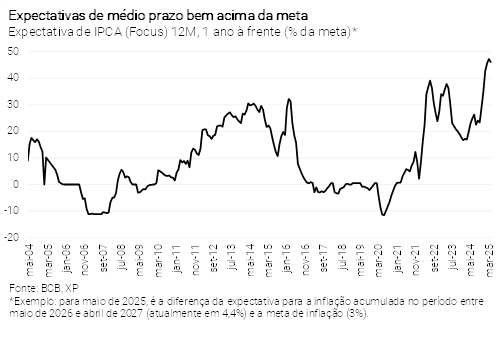

Em segundo, a inflação corrente deve permanecer em torno de 6%, sem sinais claros de arrefecimento. Esse valor representa o dobro da meta, o que deve manter pressionadas as expectativas de inflação de médio prazo (vale lembrar que a inflação brasileira possui um componente de inércia relevante, de modo que o nível atual é um fator determinante para o nível futuro).

Em terceiro, a postura fiscal e parafiscal tende a se tornar mais expansionista com a aproximação das eleições. Assim, à medida que o Copom incorporar essas medidas (as já mencionadas e, possivelmente, novas) em suas projeções, o cumprimento da meta de 3,0% se tornará ainda mais desafiador.

Em quarto, vemos o real mais propenso a se desvalorizar do que a se valorizar adiante. O mercado já apreçou a fraqueza do dólar global e o Brasil como um possível vencedor relativo na guerra comercial global. No entanto, ainda não apreçou, em nossa visão, números piores para o balanço de pagamentos, preços mais baixos das commodities e incertezas fiscais.

Dessa forma, acreditamos em um aumento final de 0,25 p.p. em junho. Esse ritmo seria compatível com a “cautela adicional” mencionada no comunicado do último Copom. Considerando o desafiador cenário inflacionário para 2026, a taxa Selic deverá permanecer elevada por um longo período. De fato, o comunicado afirmou: “(E)ste cenário prescreve uma política monetária significativamente contracionista por um período prolongado, de modo a assegurar a convergência da inflação para a meta.”

Considerando que a política monetária já se encontra bastante restritiva, é possível prever alguma flexibilização a partir de meados do ano que vem. Prevemos a taxa Selic em 12,50% ao final de 2026. No entanto, esta projeção dependerá crucialmente da evolução do cenário global e da probabilidade de reformas fiscais domésticas relevantes após as eleições de 2026.