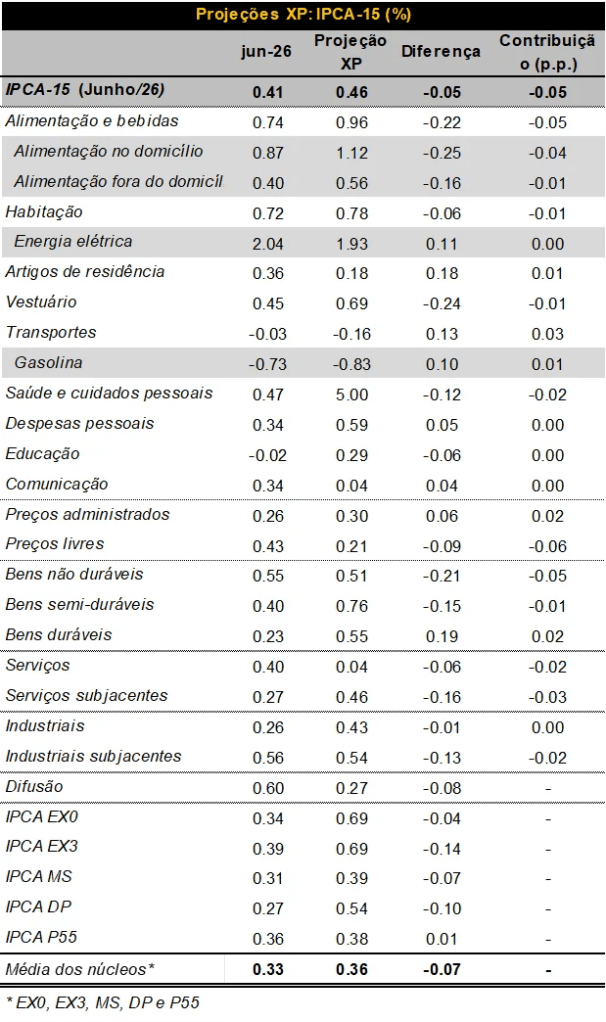

Conforme divulgado pelo IBGE nesta manhã, o IPCA-15 de junho avançou 0,41% na comparação mensal, abaixo da nossa projeção (0,46%) e do consenso de mercado (0,44%). Com isso, a inflação acumulada em 12 meses subiu de 4,64% em maio para 4,80% em junho. Em relação às nossas projeções, as principais surpresas baixistas vieram de alimentação no domicílio — especialmente carnes —, seguro de automóveis e alimentação fora do domicílio, enquanto a principal surpresa altista ficou concentrada em passagens aéreas.

Em linhas gerais, a abertura do índice foi melhor do que a esperada, mas ainda não sugere uma inflexão mais consistente da inflação subjacente. Embora alguns componentes tenham mostrado alívio no mês, parte relevante da surpresa baixista veio de itens mais voláteis, ao passo que os principais blocos mais inerciais da cesta seguem rodando em patamar elevado.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar uma carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Serviços aliviam na margem, mas seguem sem sinal claro de descompressão

No grupo de serviços, a leitura de junho foi mais benigna do que projetávamos. A inflação de serviços subjacentes avançou 0,27% no mês, abaixo da nossa expectativa (0,43%). De acordo com nosso método de ajuste sazonal, a média móvel trimestral dessazonalizada e anualizada (3M SAAR) recuou de 6,1% para 5,3%.

Ainda assim, o quadro segue pouco confortável. As principais surpresas baixistas vieram de alimentação fora do domicílio e de seguro de automóveis. No caso do seguro, trata-se de um item que vem apresentando comportamento bastante volátil desde setembro de 2025, sem tendência clara, o que recomenda cautela na leitura do dado recente. Já no segmento de alimentação fora do domicílio, seguimos vendo fundamentos ainda pressionados: a combinação de mercado de trabalho apertado e custos de alimentos elevados não aponta, por ora, para uma moderação estrutural mais à frente.

Por isso, apesar do dado mensal mais fraco, seguimos avaliando que a inflação de serviços ainda não mostra sinais relevantes de alívio. Em nosso cenário, o grupo deve continuar rodando em nível elevado ao longo do horizonte relevante, com alta próxima de 6% em 2026, patamar semelhante ao observado no fim de 2025.

Bens industrializados seguem pressionados, sobretudo nas medidas subjacentes

Os preços de bens industrializados avançaram 0,27% em junho, em linha com nossa expectativa e sugerindo, à primeira vista, uma leitura relativamente moderada. No entanto, a abertura do grupo segue desafiadora. Em particular, a inflação de bens industrializados subjacentes continuou pressionada, com aceleração do 3M SAAR para 6,47%, sinalizando que as pressões de custos seguem sendo repassadas aos preços no varejo.

Esse comportamento é coerente com a leitura mais recente dos preços ao produtor, que continuam apontando pressão relevante ao longo da cadeia de bens. Assim, embora o dado cheio de junho tenha vindo um pouco mais benigno, o pano de fundo para os bens subjacentes permanece desfavorável. Seguimos esperando aceleração da inflação em 12 meses desse grupo nos próximos meses, com fechamento de 2026 próximo de 4%.

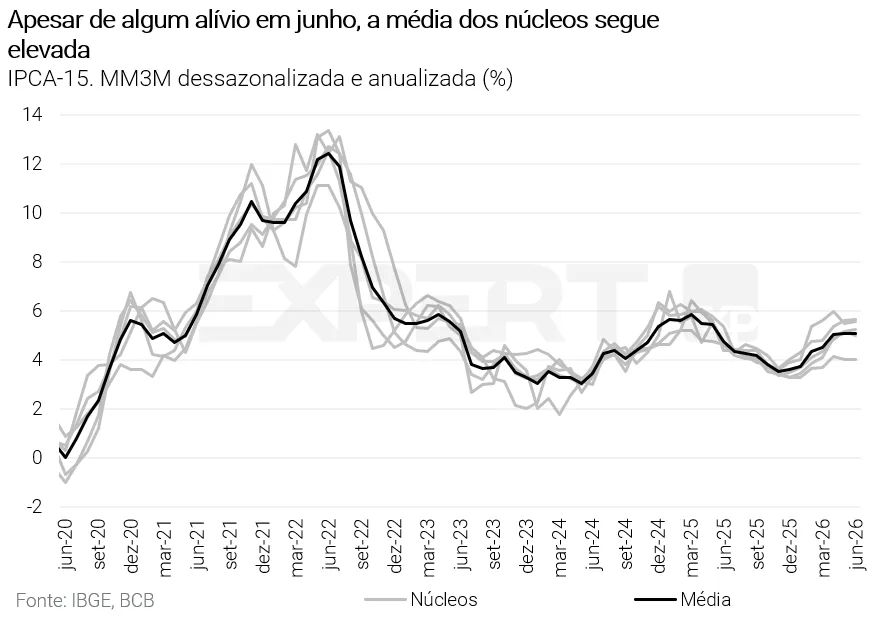

Núcleos e difusão melhoram na margem, mas com ajuda de itens voláteis

A média dos núcleos de inflação subiu 0,34% na comparação mensal, abaixo da nossa projeção (0,40%). Na mesma direção, o índice de difusão recuou para 60%, também abaixo da nossa expectativa (69%), sugerindo uma leitura melhor do que a antecipada na margem.

Ainda assim, a composição do resultado recomenda uma avaliação cautelosa. A surpresa baixista foi relativamente disseminada entre diferentes medidas de núcleo — com destaque para EX0, EX3, MS e DP —, mas parte importante desse movimento refletiu o comportamento de subitens que têm se mostrado voláteis, e não uma melhora mais generalizada dos componentes mais inerciais da inflação. Em outras palavras, o IPCA-15 de junho trouxe uma composição mais benigna no curto prazo, mas ainda insuficiente para caracterizar uma mudança mais robusta na tendência da inflação subjacente.

Alimentos vieram abaixo do esperado, mas o cenário prospectivo ainda exige cautela

Os preços de alimentação voltaram a exercer papel relevante no índice cheio, com alta de 0,87% no mês, abaixo da nossa projeção (1,12%). Dentro do grupo, os alimentos in natura subiram 5,0%, repetindo o ritmo observado em maio. Em contrapartida, os preços de carne bovina perderam força em junho, em linha com a dinâmica já observada no atacado, mas em intensidade maior do que esperávamos.

Apesar da surpresa baixista no mês, nossa leitura prospectiva segue pedindo cautela. Continuamos esperando uma moderação dos alimentos ao longo do terceiro trimestre, mas mantemos a avaliação de que o grupo tende a voltar a acelerar de forma mais forte no 4T26 e no 1T27, refletindo um cenário de condições climáticas mais adversas, com destaque para os efeitos do El Niño.

Monitorados desaceleram, com alívio em combustíveis e farmacêuticos

Os preços monitorados avançaram 0,27% em junho, acima da nossa projeção (0,21%), mas abaixo da alta de 0,43% registrada em maio. O grupo contou com contribuição mais benigna de gás de cozinha e produtos farmacêuticos, ajudando a conter a leitura do mês.

Nos combustíveis, a gasolina caiu 0,73%, ainda refletindo a queda expressiva dos preços do etanol, o que contribuiu para reduzir a pressão no componente. Por outro lado, os preços de energia elétrica subiram 2,0%, em linha com nossas expectativas, após reajustes tarifários e o efeito ainda presente da bandeira amarela, acionada em maio.

Nossa visão

Em síntese, o IPCA-15 de junho veio melhor do que o esperado, com composição mais benigna na margem. Ainda assim, a melhora foi influenciada, em boa medida, por itens mais voláteis, enquanto os componentes mais persistentes da inflação continuam sugerindo um quadro ainda desafiador. Os serviços subjacentes seguem em patamar elevado, os bens industrializados subjacentes continuam pressionados e as medidas de núcleo, embora mais fracas no mês, ainda não indicam uma desinflação plenamente confortável.

Diante disso, avaliamos que o dado de junho melhora a leitura de curtíssimo prazo, mas não altera de forma substancial o diagnóstico de inflação subjacente resistente. Nossa projeção para o IPCA de 2026, atualmente em 5,5%, passou a ter viés de baixa, especialmente por conta da queda recente dos preços do petróleo. Em um exercício mecânico, assumindo o Brent em torno de USD 75 por barril, a projeção cairia para 5,2%. Para 2027, seguimos projetando 4,2%.

No campo da política monetária, mantemos nosso cenário-base de corte de 0,25 p.p. na reunião de agosto, levando a Selic para 14,00%. Ainda assim, a combinação de inflação subjacente ainda elevada e melhora concentrada em componentes mais voláteis sugere que o processo de desinflação segue lento e incompleto.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”

Se você ainda não tem conta na XP Investimentos, abra a sua!