Destaques:

- A inflação global continua surpreendendo e o Fed terá que subir os juros para o campo contracionista, o que deve levar a economia dos EUA a uma recessão;

- Os preços das commodities reagem negativamente e devem ajudar a reduzir as pressões inflacionárias nos próximos trimestres;

- No curto prazo, o impacto da recessão nos EUA na atividade econômica da América Latina deve ser limitado, mas os ativos financeiros, que tendem a ser mais sensíveis ao cenário internacional, enfraqueceram consideravelmente no último mês;

- No longo prazo, a atividade econômica deve desacelerar com condições financeiras mais apertadas.

Pano de fundo – A preocupação de recessão global aumenta a aversão ao risco e atinge preços de ativos da América Latina

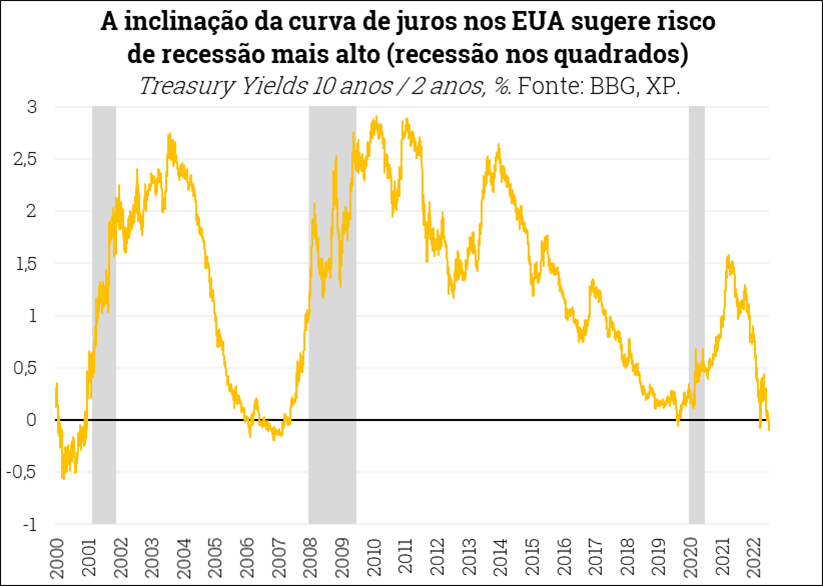

Os EUA devem entrar em recessão técnica no primeiro semestre de 2022. Em relatórios recentes, mencionamos que as chances de uma recessão estavam aumentando. O Fed vem sinalizando que os juros vão ter que continuar subindo para o campo contracionista, desacelerando a economia doméstica. Neste contexto, os indicadores pioraram consideravelmente durante o último mês, sugerindo uma alta probabilidade de dois trimestres consecutivos de contração do PIB, e, portanto, incorporada em nosso cenário base, marcando uma recessão técnica.

Isto posto, a recessão deve ser breve e moderada, e a atividade econômica deve se recuperar no segundo semestre de 2022. A queda decorre principalmente da deterioração das exportações líquidas, enquanto consumo e investimento continuam a crescer. De qualquer forma, devido a condições financeiras mais apertadas, a tendência é de que as economias dos EUA e global desacelerem ao longo dos próximos dois anos. Neste contexto, revisamos nossa previsão de crescimento do PIB dos EUA para 1,6% em 2022 (3,0% anteriormente) e 1,5% em 2023 (2,5% anteriormente).

A perspectiva de recessão atingiu os preços das commodities. Os preços das commodities caíram de forma generalizada no último mês, refletindo a demanda mais fraca dentro do cenário de maior probabilidade de recessão. As commodities agrícolas sofreram declínio mais significativo, enquanto os preços de energia permanecem elevados. Apesar de os preços das commodities continuarem significativamente acima dos níveis históricos devido às restrições de oferta, o ajuste deve ajudar a reduzir a inflação global nos próximos trimestres.

Impacto mistos da recessão dos EUA na atividade da América Latina. No curto prazo, o impacto na atividade econômica deve ser limitado, uma vez que o setor externo dos países não deve ser prejudicado. Portanto, fatores domésticos devem ser os maiores determinantes do PIB dos países da América Latina no curto prazo. No entanto, com condições financeiras mais apertadas no mundo todo, a atividade global deve desacelerar, e o crescimento econômico na região também deve ser mais moderado nos próximos anos. Em um cenário em que os EUA entrassem em uma recessão mais profunda e duradoura do que o esperado, contaminando a atividade global, o impacto nas economias da América Latina poderia ser maior.

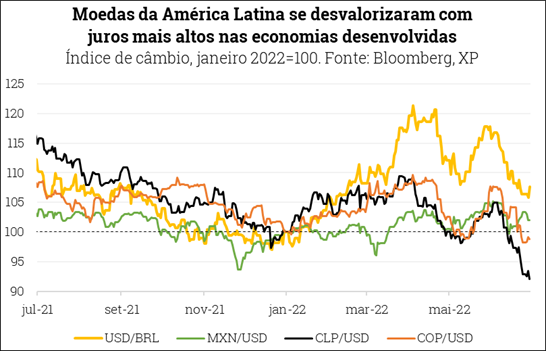

… mas o impacto nos ativos financeiros é imediato. Os ativos latino-americanos vinham se beneficiando dos altos preços das commodities e da avaliação de que estavam descontados desde o início do ano, mostrando importante resiliência ao ambiente internacional turbulento. No entanto, o índice de dólar (DXY) continuou subindo, e, portanto, as moedas e ações latino-americanas (que tendem a ser mais sensíveis ao cenário internacional) enfraqueceram consideravelmente no último mês, refletindo a maior aversão ao risco global.

Além do mais, a queda nos preços das commodities contribuíram para desvalorização, e países com maiores riscos domésticos sofreram mais. Por exemplo, no Chile, incertezas contínuas sobre o governo Boric e a queda acentuada do preço internacional do cobre nos últimos meses agravaram a depreciação do câmbio. Na Colômbia, a vitória da esquerda nas eleições presidenciais gerou incertezas sobre a economia e os mercados reagiram mal. Desta forma, o peso chileno e o peso colombiano estão mais negativos no ano. Por outro lado, a performance do real continua no campo positivo em 2022, apesar de ter sido a moeda que mais desvalorizou no último mês.

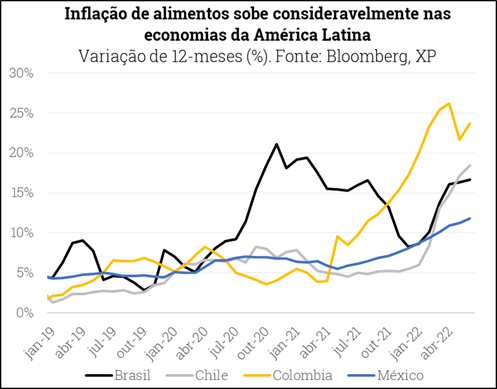

A inflação permanece fortemente pressionada na América Latina. A inflação continuou subindo nos países da região em julho, mostrando poucos sinais de alívio. O setor de alimentos e produtos agrícolas tiveram uma forte contribuição para a alta de preços em julho, e continuam sendo os principais determinantes de inflação. As medidas dos núcleos (aquela que exclui itens de alimentos e energia mais voláteis) continuam subindo, preocupando os bancos centrais. Além do mais, o índice de difusão, que mostra a porcentagem de itens subindo no mês, continua rodando muito acima da tendencia histórica, mostrando poucos sinais de arrefecimento.

Por um lado, a baixa no preço das commodities deve ajudar a aliviar preços globais nos próximos meses, por outro lado, a desvalorização do câmbio pode pressionar a inflação doméstica. Portanto, projetamos que a inflação continuará em níveis elevados ao longo do ano nos países da região, e começará a convergir para a meta apenas em 2023 conforme a redução de estímulos comece a impactar a demanda, e as cadeias globais de suprimentos comecem a se normalizar.

Os bancos centrais dão continuidade ao aperto monetário. No Chile e no Brasil, os bancos centrais já estão mais próximos do final do ciclo, e devem continuar elevando os juros, porém desacelerando o ritmo de aumentos. Por outro lado, os bancos centrais da Colômbia e do México continuam demonstrando urgência em conter as expectativas de inflação, e as autoridades aceleraram o ritmo de alta na última reunião. De grosso modo, os bancos centrais da América Latina, assim como dos países desenvolvidos, terão que levar os juros para o campo contracionista até que os dados comecem a mostrar sinais claros de que a inflação está cedendo. As condições financeiras mais apertadas devem desacelerar a atividade econômica da região, porém são medidas necessárias para garantir a convergência da inflação à meta, e a estabilidade econômica de longo prazo.

México – Os juros sobem e 0,75pp pela primeira vez

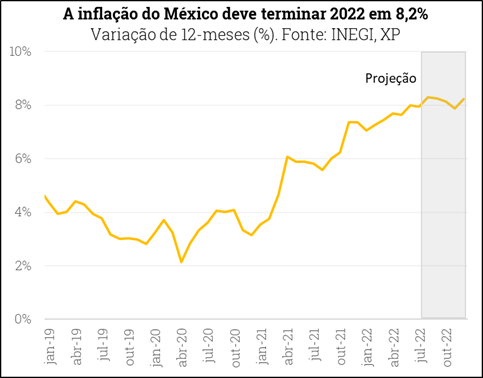

A inflação no México subiu acima do esperado no mês, atingindo 8,0% em junho. O aumento foi principalmente devido a uma variação acentuada em produtos agrícolas, que vinham mostrando sinais se alívio nos meses anteriores, mas voltaram a subir. A medida dos núcleos também continuou rodando acima das expectativas do mercado e do banco central, sugerindo que as pressões inflacionarias permanecem elevadas. O índice de difusão continua rodando muito acima da tendência histórica, e mostram que a inflação é generalizada no país.

Vale lembrar que o governo continua subsidiando os impostos para combustíveis, e sem esta medida de estabilização de preços, a inflação poderia estar em torno de 2pp mais alta. Com poucos sinais de alívio, a inflação deve continuar fortemente pressionada no México no segundo semestre, e revisamos a nossa projeção de inflação para o final de 2022 para 8,2% (7,4% anteriormente). No entanto, mantemos as nossas expectativas de que a inflação deve começar a ceder em 2023, mas só voltar para a meta de 3% em 2024.

O Banxico (banco central do México) elevou a taxa de juros em 0,75pp pela primeira vez. Os membros do comitê de política monetária vinham sinalizando que as decisões de juros seriam feitas com base nos dados econômicos, e com a inflação persistentemente pressionada, as autoridades tomaram uma postura mais agressiva. Em linha com as nossas expectativas, as autoridades aumentaram os juros de 7,0% para 7,75%, marcando o maior aumento desde o começo da série em 2008. Outro fator que impulsionou a aceleração no ritmo de alta foi a decisão do Fed de elevar os juros em 0,75pp em sua última reunião, e como vínhamos mencionando, a política monetária dos dois países tendem a seguir a mesma trajetória. Em sua comunicação, o banco central elevou sua projeção de inflação para os próximos meses, e sinalizou que os juros vão ter que continuar aumentando nas próximas reuniões. Acreditamos que o Banxico suba os juros em mais 0,75pp na próxima reunião (agosto), e continue nesta trajetória até atingir a taxa terminal de 9,75%.

Os impactos da recessão dos Estados Unidos podem ter efeitos diversos para a economia do México. Como é o caso para outros países da América Latina, a recessão técnica não deve ter um impacto forte para a economia mexicana. Os EUA é o principal parceiro comercial do México, e é o destino de quase 90% das exportações do país. Conforme mencionamos anteriormente, a recessão técnica dos EUA decorre principalmente da deterioração das exportações líquidas, querendo dizer que os EUA estão importando mais de outros países, incluindo o México. Neste sentido, por meio do canal do setor externo, a recessão dos EUA pode até beneficiar a economia mexicana no curto prazo.

No entanto, se a economia dos EUA eventualmente entrar em uma desaceleração mais profunda, contaminando o consumo privado e o investimento de forma mais acentuada, os impactos poderiam ser maiores para a atividade mexicana. Conforme mencionamos no nosso último relatório, o PIB do México ainda não recuperou o nível pré-pandêmico, e a combinação de condições financeiras mais apertadas com a desaceleração global pode dificultar a retomada da economia no médio prazo.

Colômbia – O país elege um presidente de esquerda pela primeira vez; a inflação continua pressionada

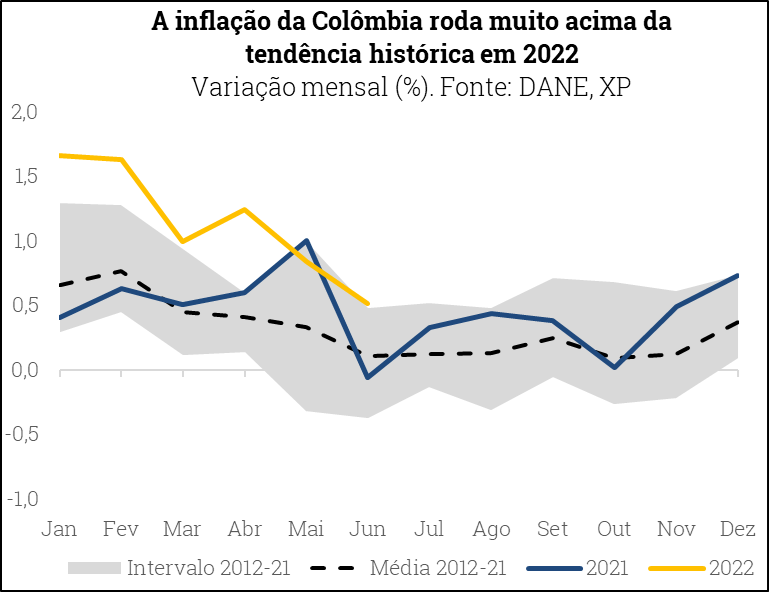

A inflação colombiana veio em linha com as expectativas, mas continuou rodando acima da tendência histórica em junho. O aumento mensal foi de 0,51%, e a variação acumulada em 12 meses subiu de 9,1% em maio para 9,7% em junho. A inflação do mês foi principalmente impulsionada pelo efeito base na categoria de alimentos devido às greves violentas e bloqueios nas estradas que ocorreram em maio de 2021 e que provocaram volatilidade em preços. A inflação anual de alimentos atingiu 23.6%, e representa a maior contribuição para o índice geral. No entanto, em uma análise de inflação ajustada por efeitos sazonais, a inflação de alimentos já começa a mostrar algum sinal de alívio na margem.

Em síntese, a inflação na Colômbia continua bastante pressionada, com a alta de preços se espalhando para o setor de serviços, que anteriormente, estava mais contido. Além dos choques contínuos nas cadeias de produção global, a demanda interna continua muito forte. Conforme mencionamos no último relatório, a atividade econômica continua resiliente, o que tende a pressionar preços. A inflação deve continuar pressionada ao longo do ano, e projetamos que a inflação termine 2022 por volta de 9,0%. Em 2023, o processo de desinflação deve ser mais acentuado.

O banco central da Colômbia (BanRep) elevou os juros em 1,5pp para 7,5%, em linha as nossas expectativas, refletindo maiores preocupações com a persistência da inflação. A surpresa foi na composição dos votos – a decisão foi unânime entre os sete membros do comitê, enquanto muitos esperavam que alguns membros votariam a favor de uma alta mais moderada. O aumento agressivo foi devido a (1) o crescimento econômico mais acentuado, (2) aumento nas expectativas de inflação, e (3) o déficit na conta corrente. Na comunicação de imprensa, o presidente do banco central, Leonardo Villar, relatou que os juros vão ter que continuar subindo, mas não necessariamente na mesma magnitude. Estamos projetando um incremento de 1,0pp para a próxima reunião.

Enquanto isso, a Colômbia elege um governo de esquerda pela primeira vez. O candidato de esquerda, Gustavo Petro, venceu o candidato de direita, Rodolfo Herández, na segunda rodada da eleição presidencial. As principais propostas econômicas do governo Petro incluem suspender novas extrações de petróleo, aumentar impostos para a classe alta, e aumentar as tarifas de importação para proteger indústrias locais. O futuro presidente reconhece a necessidade de uma reforma tributária, com o objetivo ambicioso de aumentar a arrecadação entre 4,5% e 5,5% do PIB.

O futuro presidente apontou Antonio Ocampo como o ministro da economia – um economista respeitado e com uma longa experiência no setor público. Apesar de Ocampo apoiar as propostas de maiores intervenções do estado, ele deve priorizar a responsabilidade fiscal, trazendo um certo alívio para mercados. Ainda assim, a primeira reação do mercado com a eleição de Petro foi negativa, com o índice de ações mostrando uma forte desvalorização.

Chile – Proposta de reforma é introduzida, mas incertezas permanecem

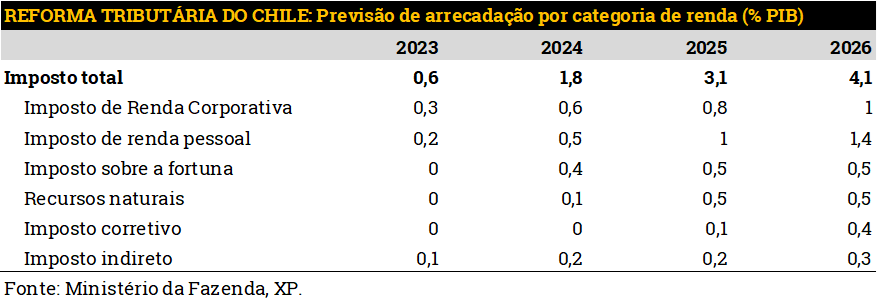

O governo introduz proposta para reforma tributária, visando gradualmente aumentar a coleta em 4.1% do PIB até 2026. Esses recursos serão usados para financiar outras reformas estruturais da agenda do presidente Boric, com o objetivo de diminuir as disparidades de gênero, apoiar os setores de baixa e média renda, simplificar o sistema de tributação para micro e pequenas empresas e avançar no processo de descentralização. Algumas das medidas incluem aumentar os impostos para a classe alta.

O projeto será dividido em três etapas. A primeira inclui mudanças no imposto de renda, novos impostos sobre a riqueza, a eliminação de certas isenções e um plano contra a evasão de impostos. A segunda contém mudanças no projeto de royalties da mineração que está sendo discutido no Senado. A terceira concentra-se em impostos para incentivar a economia verde e será apresentado até o final deste ano.

Em nossa visão, esse projeto parece ambicioso em termos de arrecadação total de impostos, o que poderia levar a impactos negativos no PIB, principalmente em 2023. Avaliamos que o projeto deveria incluir propostas para reduzir ou realocar gastos do governo para reduzir o risco fiscal.

A inflação do Chile está entre as mais altas da região. A inflação continuou subindo de forma agressiva no Chile, atingindo 12,5% em julho – o nível mais alto desde 1974. O setor de alimentos, mais uma vez, foi o principal responsável pelo aumento, apesar do setor de transporte também ter tido uma forte contribuição. A medida dos núcleos também subiu significativamente, subindo de 9.0% em maio para 9.9% em junho. A Alta da inflação, anteriormente mais concentrada em bens, vem contaminando cada vez mais os itens de serviços, que atingiu variação acumulada em 12 meses de 10.5% em junho.

Outro destaque foi a inflação de energia, que voltou a subir, atingindo 20.9% em junho, cujo principal responsável foi o aumento na inflação de gasolina, que subiu consideravelmente, depois de ceder nos cinco meses anteriores. Este movimento foi atribuído ao reajuste do fundo de estabilização de preços de combustível chileno (MEPCO), que subiu o teto do déficit de USD 1.5 bilhões para USD 3.0 bilhões, porém também subiu o teto dos reajustes semanais nos preços dos combustíveis, permitindo aumentos mais acentuados.

Dessa forma, os preços no Chile continuam pressionados por causa (1) da desvalorização do câmbio, (2) inflação importada, (3) disrupções contínuas nas cadeiras de produção, e (4) no lado da demanda, devido a injeções de liquidez aos consumidores através de estímulos fiscais no ano passado, como por exemplo, quatro rodadas de saques do fundo de pensões.

O BCCh continuará subindo os juros, porém em um ritmo mais lento. Os últimos dados sugerem que pressões inflacionárias persistem, com poucos sinais de alívio, e reforçam a necessidade de juros mais altos. Ademais, o peso chileno desvalorizou mais do que outras moedas da região, acumulando uma queda de mais de 20% em 2022. A desvalorização mais acentuada foi um reflexo das incertezas políticas domésticas e a queda relevante nos preços internacionais do cobre, que por sua vez, é o principal produto de exportação do país e provocou uma deterioração nos termos de troca. O banco central já está avançado em seu ciclo de aperto monetário, e acreditamos que é mais provável uma desaceleração no ritmo de aumentos de juros. No entanto, em sua última comunicação, o BCCh demonstrou uma preocupação maior com a desvalorização do câmbio, e o impacto potencial na inflação e na estabilidade econômica do Chile. Portanto, acreditamos que um incremento de 0,75pp seja mais provável na próxima reunião, levando os juros para 9,75%. Além do mais, esta depreciação acentuada do câmbio pode fazer com que a autoridade monetária suba os juros para além dos 10%, e comece a adotar medidas intervencionistas para valorizar a moeda e mitigar o impacto na inflação.

Argentina – Riscos fiscais aumentam

A inflação na Argentina atingiu 60,7% em maio. O índice IPC subiu 5,1% em maio e registrou o terceiro mês consecutivo de altas acima de 5%. A inflação já acumula alta de 29,3% nos primeiros cinco meses do ano. Como é o caso em outros países, esta alta é generalizada entre as categorias, mas com aumentos mais acentuados em alimentos (64,2%), roupas (79,6%) e restaurantes e hotéis (76,7%). Os dados de junho deveram marcar mais uma variação acima de 5%, sugerindo que a inflação deve continuar pressionada por mais tempo. Projetamos que o IPC encerre 2022 com variação de 65%, e 2023 com aumento de 45%.

Incertezas crescem conforme o Kirchnerismo assume a economia. A renúncia do ministro da economia, Martin Guzmán, e a nomeação da Silvina Batakis como nova ministra da economia foi mal recebida pelos mercados e aumentam as incertezas econômicas. Batakis apoia maiores intervenções do governo na economia do país, trazendo incertezas fiscais que preocupam dentro do atual quadro desafiador da Argentina. O mercado vem se tornando cada vez mais aflito com a possibilidade de a Argentina não conseguir cumprir os termos do acordo de reestruturação de dívida com o FMI, e os mercados domésticos permanecem consideravelmente desvalorizados, precificando estes riscos. Os preços dos ativos financeiros da Argentina devem continuar refém do cenário doméstico e do comprometimento do governo com a dívida pública.

Brasil – Crescimento mais forte em meio a incertezas fiscais

Para acessar as informações completas sobre os desdobramentos da economia brasileira e as nossas análises, acesse o relatório econômico mensal.

O real depreciou cerca de 12% desde o fim de maio, bem mais do que os pares emergentes. A desvalorização foi devida a fatores domésticos e externos. Acreditamos que os prêmios de risco possam diminuir depois das eleições e, portanto, mantemos a projeção de 5 reais por dólar no final de 2022.

Os riscos fiscais se intensificaram e a taxa de câmbio desvalorizou, compensando o efeito positivos de curto prazo da alta das commodities. Com a aprovação de novas medidas para aumentar gastos, passamos a estimar déficit primário de 0,1% do PIB para o setor público em 2022. A manutenção desses gastos nos próximos anos demandará uma rediscussão das regras fiscais. Ademais, a incerteza sobre a sustentabilidade das contas públicas pesa sobre as expectativas de inflação de médio e longo prazo.

Os cortes de impostos sobre eletricidade e combustíveis reduzem a inflação de curto prazo e a projeção para o IPCA de 2022 passou de 9,2% para 7,0%. No entanto, para o IPCA de 2023, subimos a projeção de 4,5% para 5,0%, devido à reoneração dos tributos federais sobre combustíveis e elevação das expectativas.

A parte positiva fica por conta do PIB. A atividade econômica segue refletindo a reabertura, a recuperação do mercado de trabalho, as reformas recentes e os impulsos fiscais de curto prazo. Assim, revisamos novamente nossa projeção para o PIB de 2022, de 1,6% para 2,2%. Para o PIB 2023, por sua vez, mantivemos a expectativa de alta de 0,5%.

Prevemos que o Copom optará por uma pausa no ciclo de aperto monetário após alta adicional de 0,50pp na taxa Selic em agosto. Continuamos a ver cortes de juros em 2023, mas agora apenas a partir da reunião de maio (e não março, como em nosso cenário anterior).

Se você ainda não tem conta na XP Investimentos, abra a sua!