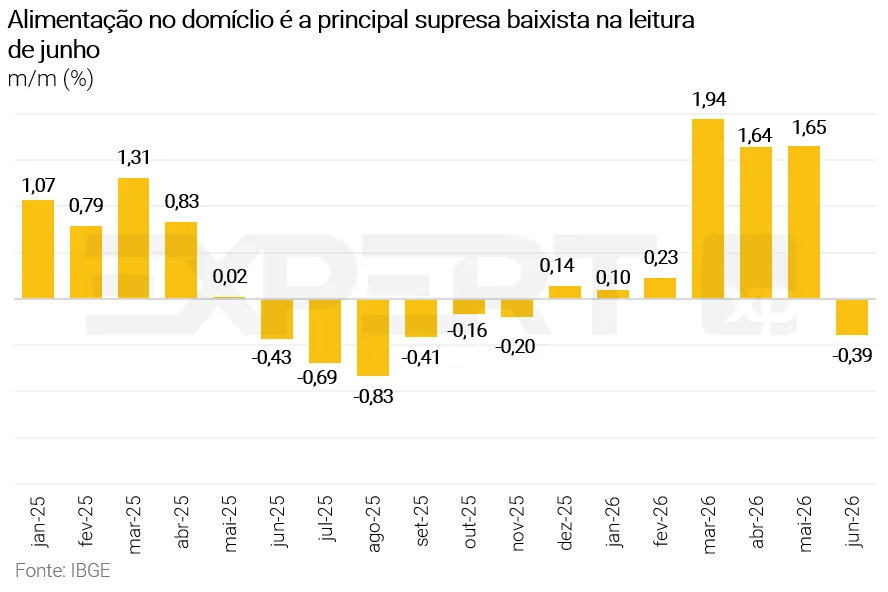

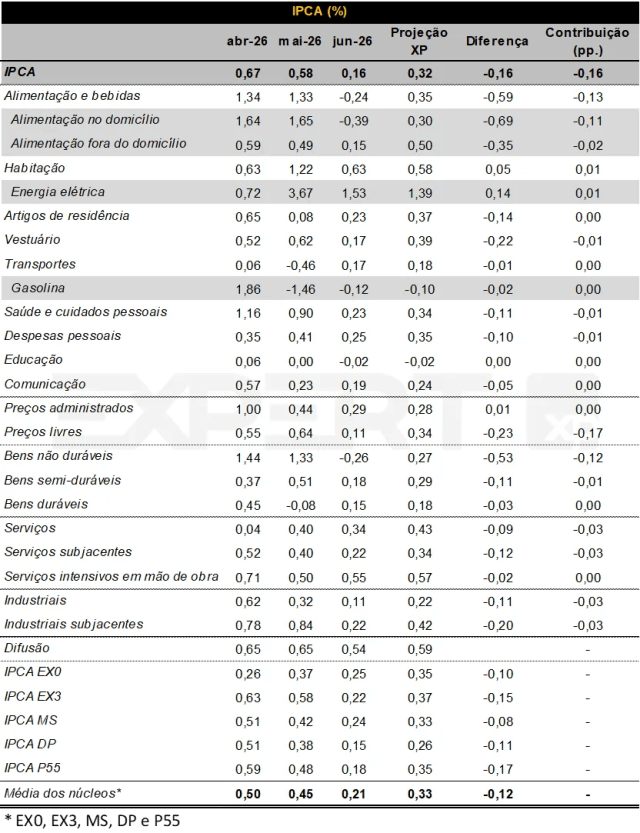

Conforme divulgado pelo IBGE, o IPCA de junho avançou 0,16% na comparação mensal, abaixo da nossa projeção (0,32%) e do consenso de mercado (0,31%). Com isso, a inflação acumulada em 12 meses recuou de 4,72% em maio para 4,64% em junho. Em relação às nossas projeções, as principais surpresas baixistas vieram de alimentação no domicílio — especialmente tubérculos, raízes e legumes, frutas e carne bovina — e de alimentação fora do domicílio, que também ajudou a conter a leitura de serviços subjacentes.

Em linhas gerais, a abertura do índice foi mais benigna do que a esperada, com moderação nas medidas de núcleo (métrica que desconsidera itens com preços mais voláteis) e melhora relevante na difusão.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar uma carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Serviços desaceleram, mas ainda seguem consideravelmente acima da meta de inflação

A inflação de serviços subjacentes avançou 0,22% no mês, abaixo da nossa projeção (0,34%), enquanto o agregado mais amplo de serviços subiu 0,34%, também abaixo da nossa expectativa (0,43%). Com isso, o 3M SAAR (média móvel de três meses dessazonalizada e anualizada) de serviços subjacentes recuou de 5,57% em maio para 4,80% em junho, ao passo que a taxa acumulada em 12 meses cedeu de 5,22% para 5,13%.

Ainda assim, a leitura do grupo segue pedindo cautela. Os serviços intensivos em mão de obra — métrica acompanhada de perto pelo Banco Central — avançaram 0,55% no mês, praticamente em linha com a nossa projeção (0,57%). Nessa medida, o 3M SAAR subiu de 7,19% para 7,41%, enquanto a inflação em 12 meses passou de 6,98% para 7,13%. Em outras palavras, embora os agregados mais amplos tenham mostrado alívio na margem, os componentes mais sensíveis ao mercado de trabalho continuam rodando em patamar elevado, sugerindo que a combinação de demanda doméstica ainda resiliente e condições apertadas no mercado de trabalho segue pressionando os itens mais inerciais do índice.

Bens industrializados aliviam em junho, mas mantêm trajetória altista

Os preços de bens industrializados subiram 0,11% em junho, abaixo da nossa expectativa (0,22%). À primeira vista, o resultado sugere uma leitura relativamente benigna. No entanto, a abertura do grupo permanece menos confortável. Em particular, os bens industriais subjacentes avançaram 0,22% no mês, também abaixo da nossa projeção (0,42%), mas o seu 3M SAAR acelerou de 5,61% para 6,01%, enquanto a taxa em 12 meses subiu de 3,95% para 4,14%.

Esse comportamento indica que, apesar do alívio no dado cheio de curto prazo, a tendência subjacente do grupo segue pressionada. Os preços de higiene pessoal, por exemplo, moderaram em junho, com alta de 0,34%, bem abaixo da leitura forte observada em maio, próxima de 2%. Ainda assim, a leitura mais ampla continua sugerindo repasses de custos ao consumidor final, o que recomenda cautela na interpretação do resultado mensal.

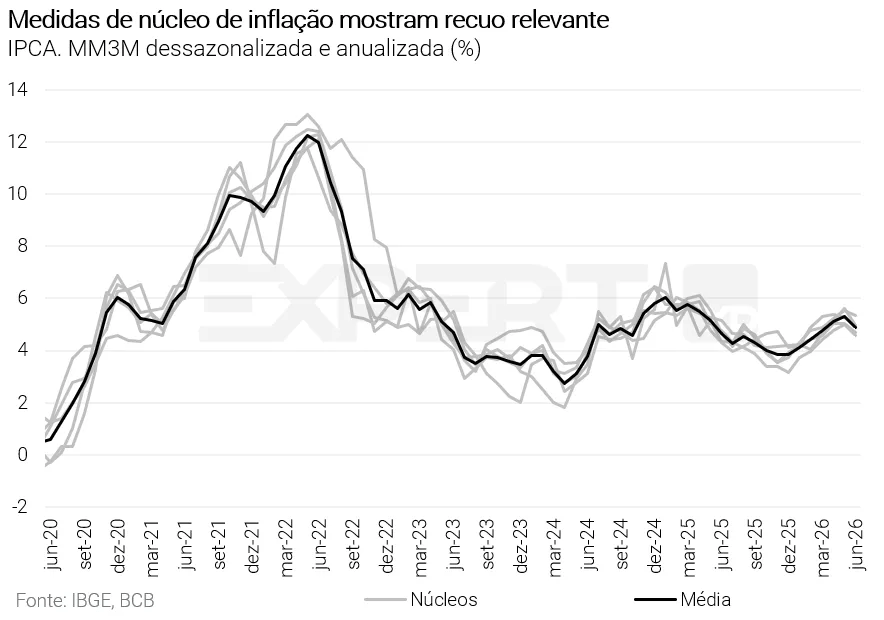

Núcleos e difusão melhoram de forma relevante na margem

Diante do exposto, a média dos núcleos de inflação subiu 0,21% no mês, abaixo da nossa estimativa (0,33%). Segundo nossos cálculos, o 3M SAAR dos núcleos recuou de 5,29% para 4,91%, enquanto a inflação acumulada em 12 meses cedeu de 4,54% para 4,46%. Na mesma direção, a difusão caiu de 65% em maio para 54% em junho.

A combinação de núcleos mais fracos e difusão mais baixa reforça a avaliação de que a composição do relatório foi mais favorável do que o número cheio, isoladamente, poderia sugerir. Ainda assim, parte importante dessa melhora veio de alimentação, o que limita a extrapolação automática do dado de junho para os próximos meses. Assim, embora a leitura tenha sido claramente melhor na margem, ela ainda não configura, por si só, uma inflexão suficientemente robusta da inflação subjacente.

Alimentos lideram a surpresa baixista do índice

Os preços de alimentação no domicílio caíram 0,39% no mês, bem abaixo da nossa expectativa de alta de 0,30%. A surpresa baixista concentrou-se em tubérculos, raízes e legumes, frutas e carnes, que responderam pela maior parte do desvio em relação à nossa projeção. No agregado, os alimentos foram o principal fator por trás da surpresa baixista do índice cheio em junho.

Para esses componentes, seguimos esperando deflação sequencial ao longo do terceiro trimestre, com retorno a terreno positivo mais à frente. Ainda que o comportamento recente seja mais benigno, a natureza historicamente mais volátil desse grupo recomenda alguma cautela na leitura prospectiva.

Administrados vêm em linha, com energia e combustíveis em sentidos opostos

Os preços administrados subiram 0,29% em junho, em linha com a nossa projeção. O IBGE capturou o reajuste de 15% nas tarifas de energia da Light-RJ, como esperávamos. Em contrapartida, a gasolina caiu 0,1% no mês, também em linha com nossas estimativas, refletindo a deflação relevante do etanol anidro (30% da mistura).

Assim, o grupo teve comportamento relativamente equilibrado no mês: de um lado, reajustes tarifários sustentaram a leitura de energia elétrica; de outro, a queda dos combustíveis ajudou a conter a pressão sobre os administrados.

Nossa visão

Em síntese, o IPCA de junho veio abaixo das expectativas e mostrou uma composição mais benigna na margem, com leituras mais brandas em alimentos, serviços e núcleos. Ainda assim, o relatório não foi uniformemente benigno. Os serviços intensivos em mão de obra permaneceram elevados, enquanto os bens industriais subjacentes continuaram mostrando uma tendência menos favorável.

Dessa forma, o dado melhora a leitura de curtíssimo prazo da inflação cheia, mas não altera de forma substancial a avaliação de que o processo subjacente de desinflação segue lento e incompleto. Mantemos, por ora, nossa projeção para o IPCA de 2026 em 5,2% e para 2027 em 4,2%.

Para mais detalhes, ver nosso último relatório Brasil Macro Mensal, “Preços mais baixos do petróleo reduzem, mas não eliminam, os riscos inflacionários”.

Como se proteger da alta de preços?

Como vimos, a inflação segue como um dos principais motivos de cautela e atenção para a economia brasileira. Assim, proteger seu patrimônio contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”

Se você ainda não tem conta na XP Investimentos, abra a sua!