Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: Ao longo da semana, novamente, os juros futuros apresentaram elevação ao longo de toda a curva. O principal motor dos movimentos das curvas continua sendo a inflação e, consequentemente, elevação de juros aqui e no exterior. A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), continua mostrando no vencimentos médios e longos movimentos mais comportados e voltando a perder inclinação.

No cenário internacional, o destaque será a decisão de juros na Zona do Euro. Em destaque também dados de inflação nos EUA e na China referentes a maio, além do PIB da Zona do Euro do 1º trimestre. No Brasil, destaque para a divulgação do IPCA de maio, publicação das vendas no varejo em abril, da produção de veículos em maio (Anfavea) e, possivelmente, da criação de empregos formais em abril (Caged). No campo político, atenções voltadas para os projetos para redução dos preço de combustíveis em tramitação no Congresso Nacional.

Cenário macroeconômico

Ao longo da semana, os principais destaques no campo internacional foram o crescimento em ritmo forte nos EUA, mas com indicações de que consumidores começam a se preocupar, novo recorde de inflação ao consumidor na zona do euro (subiu para 8,1% nos 12 meses até maio, contra 7,4% em abril), a retirada de restrições e melhores perspectivas de atividade na China e o petróleo, que segue pressionado, mesmo com sinalização da OPEP+ de aumento na produção.

No Brasil, o PIB brasileiro apresentou crescimento de 1% no 1º trimestre de 2022, dados de abril mostraram que emprego segue melhorando (taxa de desemprego de 10,5%), mas a produção industrial de abril mostrou dados mais mistos e, por fim, seguem as discussões de propostas para abaixar o preço de combustíveis, como mais uma medida para tentar conter a inflação.

Leia mais sobre o resumo de economia da semana

Juros e inflação

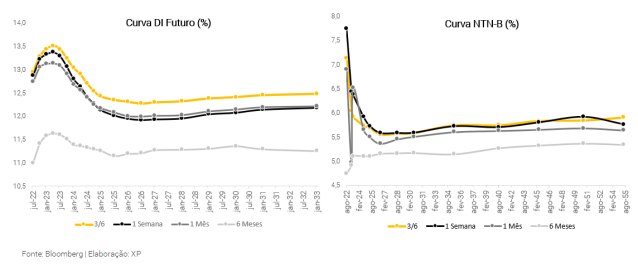

Ao longo da semana, novamente, os juros futuros apresentaram elevação ao longo de toda a curva. O principal motor dos movimentos das curvas continua sendo a inflação e, consequentemente, elevação de juros aqui e no exterior. O risco fiscal voltou ao radar recentemente, uma vez que o governo busca alternativas para conter a inflação, passando a ser considerada a decretação de estado de calamidade, mas a discussão de alternativas trouxe certo alívio ao mercado no fim da semana.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), continua mostrando no vencimentos médios e longos movimentos mais comportados e voltando a perder inclinação. Nos vértices curtos de 2022 a 2025, as taxas caíram em relação à semana anterior, mas seguem em patamares elevados refletindo as pressões inflacionárias.

De acordo com os preços de mercado, é esperada taxa Selic de 13,68% ao final de 2022, contra a expectativa da XP de 13,75%, 11,93% em 2023 (vs. 8,75% da XP), 11,68% em 2024 e 11,97% em 2025. Para inflação, o mercado aponta estimativa de cerca de 8,79% em 2022 (vs. 9,4% da XP), e 6,65% em 2023 (vs. 4,5% da XP). Para 2024 e 2025, o mercado espera 6,32% e 6,62%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 31/05 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 800 mil Notas do Tesouro Nacional – Série B (NTN-B), sendo uma queda de 33% em relação à ultima semana, e 750 mil Letras Financeiras do Tesouro (LFT).

O TN vendeu 660.750 NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 2,7 bilhões. O vencimento em 2025 teve a maior concentração de volume ofertado e vendido, com remuneração média de IPCA + 5,83%. O TN também vendeu parcialmente as LFTs ofertadas, apenas do vencimento de 2028, e o volume financeiro foi de R$ 5,5 bilhões.

Leilão do dia 02/06 – LTN e NTN-F

No leilão de quinta-feira, houve leilão de 9,5 milhões de Letras do Tesouro Nacional (LTN) e 300 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu toda a oferta de LTNs, somando um volume financeiro somou R$ 7,4 bilhões (ante R$ 6,6 bi da semana anterior), divididos em três vencimentos. Adicionalmente, vendeu 150 mil NTN-Fs apenas de 2033, com o volume financeiro somando R$ 106 milhões. As taxas continuam elevadas, acima de 12,5%, refletindo as preocupações do mercado em relação à inflação e, consequentemente, alta de juros.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nessa semana, apenas os títulos do Tesouro Direto pós-fixados tiveram valorização, enquanto que os títulos prefixados e indexados à inflação sofreram desvalorização nos preços devido ao aumento das taxas negociadas em comparação com a sexta-feira da semana anterior.

O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos ainda acumulam prejuízos nos últimos 12 meses. O Tesouro IPCA+ 2026, apesar de estar positivo em 5,8% no período, ainda se encontra abaixo da inflação acumulada nos últimos 12 meses (cerca de 12%), o que pode frustrar investidores que buscam vender seus ativos antes do vencimento, por conta da marcação a mercado.

Os títulos do Tesouro Selic, apesar de apresentarem oscilações pequenas em sua parcela prefixada, ainda são recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, uma vez que é menos propenso a variações.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate!

Crédito Privado

Fluxo

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 454 milhões (ante R$ 483 milhões na semana anterior), R$ 563 milhões em debêntures incentivadas (vs. R$ 541 milhões), R$ 42 milhões em CRIs (vs. R$ 141 milhões) e R$ 223 milhões em CRAs (vs. R$ 198 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Cemig Distribuição (CMGD27), a debênture incentivada da Copel Distribuição (CPLD16), CRI General Shopping e CRA Marfrig, sendo o último com três emissões nos CRAs mais negociados da semana mais uma vez.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 06/06 a 10/06

Agenda econômica

No cenário internacional, o destaque será a decisão de juros na Zona do Euro. Espera-se que o Banco Central Europeu (BCE) inicie o ciclo de aperto monetário. Em destaque também dados de inflação nos EUA e na China referentes a maio, além do PIB da Zona do Euro do 1º trimestre.

No Brasil, destaque para a divulgação da inflação medida pelo IPCA de maio. Além disso, haverá publicação das vendas no varejo em abril, da produção de veículos em maio (Anfavea) e, possivelmente, da criação de empregos formais em abril (Caged).

No campo político, atenções voltadas para os projetos para redução dos preço de combustíveis em tramitação no Congresso Nacional.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Não há vencimentos programados para a semana que vem.

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!