Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: A curva de juros apresentou forte elevação, principalmente nos trechos intermediário e longo, adicionando mais prêmio pelo aumento de percepção de risco fiscal com a PEC dos Combustíveis abrindo espaço para gastos acima do limite do teto. Mesmo com a pressão externa contrária de temores de desaceleração da economia global e queda na commodities, os DIs longos subiram mais de 20 pontos base na semana.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), acompanhou a subida dos DIs e também refletiu a redução de inflação esperada pelo nos próximos meses com a disparada das taxas curtas. As NTN-Bs de 2023 fecharam próximas de IPCA+ 7%, enquanto a NTN-B 2022 de vencimento em menos de 2 meses abriu taxa para IPCA+ 18%.

O que esperar na próxima semana? No cenário internacional, o destaque será a ata da última reunião do FOMC (Comitê de Política Monetária dos EUA), além de dados de mercado de trabalho americano (payroll) de junho, inflação ao produtor e ao consumidor na China e ao produtor na Europa. No Brasil, os destaques serão a divulgação da inflação medida pelo IPCA e pelo IGP-DI de junho, a produção industrial de maio e a medição de produção de veículos de junho.

Cenário macroeconômico

No cenário internacional, o núcleo da inflação medida pelo deflator das despesas de consumo pessoal (PCE, na sigla em inglês) dos Estados Unidos – medida de inflação preferida do Federal Reserve – mostrou elevação de 4,7% no acumulado em 12 meses até maio, um pouco abaixo da taxa de 4,9% em abril. A inflação continua rodando consideravelmente acima da meta estabelecida para o banco central americano (ao redor de 2%). Com isso, o mercado precifica atualmente que a taxa de juros de referência nos Estados Unidos – Fed Funds Rate – atingirá o pico em março, em torno de 3,5%, com cortes ao longo do segundo semestre do ano que vem.

Na Europa, a inflação atinge novo recorde e os banqueiros centrais reforçam necessidade de alta. A variação anual do índice de preços ao consumidor (CPI, pela sigla em inglês) da zona do euro atingiu a máxima histórica de 8,6% em junho, ultrapassando o recorde anterior de 8,1% observado em maio. Os dados preliminares divulgados pela agência de estatísticas da União Europeia, Eurostat, ainda refletem os impactos da guerra entre Rússia e Ucrânia, com destaque, mais uma vez, para os preços de energia, que aumentaram 41,9% entre junho de 2021 e 2022.

A atividade chinesa cresce após lockdowns, os setores fabril e de serviços voltaram a subir em junho, após a suspensão de um rígido lockdown em Xangai, revivendo a produção e os gastos do consumidor. O índice oficial de gerentes de compras de manufatura (PMI) subiu para 50,2 em junho, de 49,6 em maio. Resultados acima da marca de 50 pontos indicam expansão da economia, e a China não registrava crescimento desde fevereiro.

Enquanto isso, no Brasil, a taxa de desemprego brasileira recuou de 10,5% no trimestre móvel encerrado em abril para 9,8% no trimestre móvel até maio, muito abaixo do consenso de mercado de 10,2%. As categorias de emprego informal exibiram alta de 1,2% no mês passado, na esteira da reabertura econômica e da sólida recuperação da atividade doméstica nos últimos trimestres. Com a melhora no mercado de trabalho, nosso indicador de alta frequência para o PIB do 2º trimestre aponta crescimento de 0,8% contra o 1º trimestre de 2022. Para o ano, nossa projeção de 1,6% tem viés de alta.

No Senado brasileiro, a PEC dos Benefícios Sociais foi aprovada, na qual reconhece estado de emergência até o final de 2022, que permite ampliar o pagamento de vários benefícios sociais (PEC 1/2022). O pacote tem orçamento total de R$ 41,25 bilhões. Todas as medidas serão válidas até o final deste ano, e será dispensada a observância do teto de gastos, da regra de ouro e da necessidade de compensação fiscal. A proposta seguirá agora para a Câmara dos Deputados, onde também deverá ser aprovada rapidamente.

Leia mais sobre o resumo de economia da semana

Juros e inflação

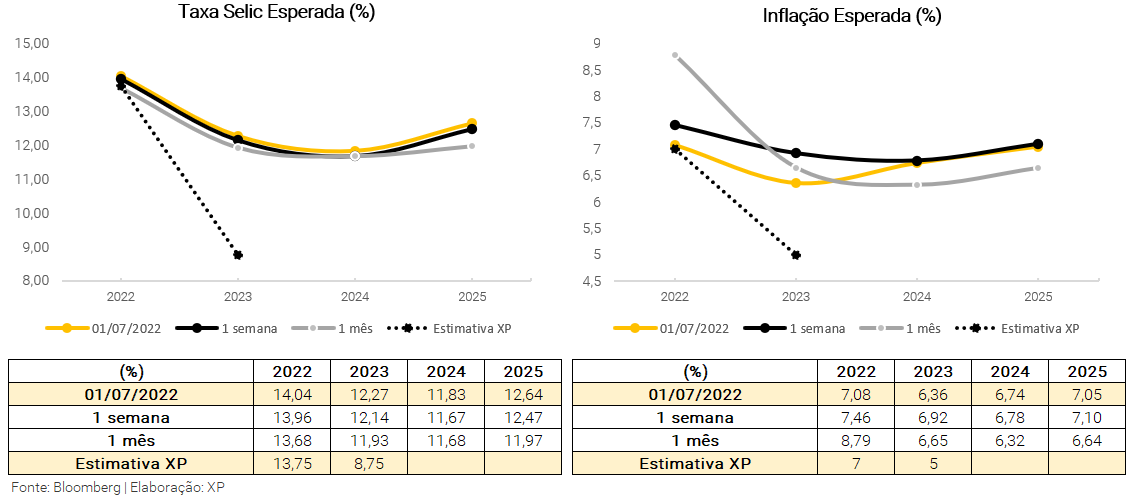

A curva de juros apresentou forte elevação, principalmente nos trechos intermediário e longo, adicionando mais prêmio aumento de percepção de risco fiscal com a PEC dos Combustíveis abrindo espaço para gastos acima do limite do teto. Mesmo com a pressão externa contrária de temores de desaceleração da economia global e queda na commodities, os DIs longos subiram mais de 20 pontos base na semana.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), acompanhou a subida dos DIs e também refletiu a redução de inflação esperada pelo nos próximos meses com a disparada das taxas curtas. As NTN-Bs de 2023 fecharam próximas de IPCA+ 7%, enquanto a NTN-B 2022 de vencimento em menos de 2 meses abriu taxa para IPCA+ 18%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

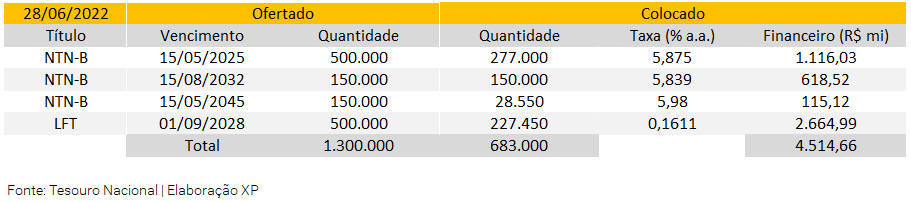

Leilão do dia 28/06 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 800 mil Notas do Tesouro Nacional – Série B (NTN-B), menos da metade de títulos ofertados na semana passada (1,8 milhão). Foram também ofertadas 500 mil Letras Financeiras do Tesouro (LFT), mantendo padrão das últimas semanas.

O TN vendeu 455 mil de NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 1,8 bilhão. O TN vendeu 277 mil das LFTs ofertadas, apenas do vencimento de 2028, e o volume financeiro foi de R$ 2,6 bilhões.

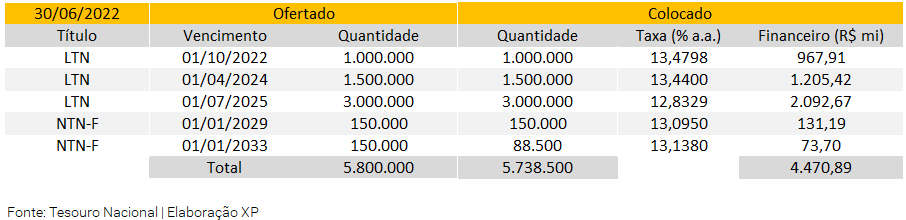

Leilão do dia 30/06 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 5,5 milhões de Letras do Tesouro Nacional (LTN) (vs 10 milhões na semana passada) e apenas 300 mil Notas do Tesouro Nacional – Série F (NTN-F).

Com fácil colocação nos prefixados curtos, o TN vendeu toda a oferta de LTNs, atingindo um volume financeiro somou R$ 4,2 bilhões, divididos em três vencimentos. Adicionalmente, vendeu 238 mil em dois vencimentos de NTN-Fs, e somou R$ 204 milhões.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

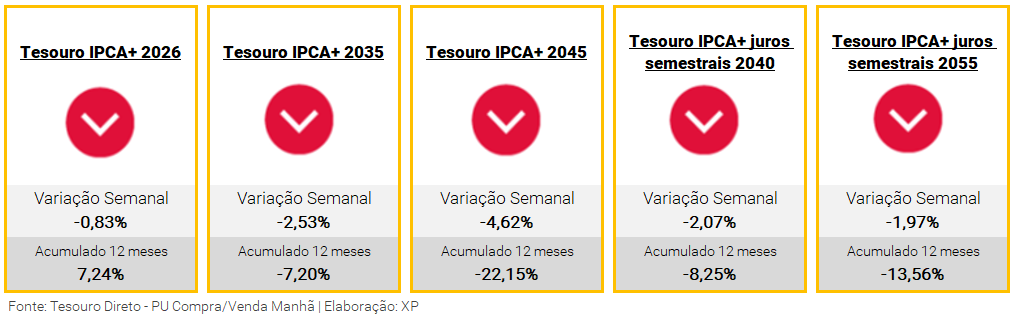

Nessa semana, os títulos do Tesouro Direto prefixados e atrelados à inflação sofreram desvalorização expressiva nos preços, com os títulos de vencimento mais distante (preços mais sensíveis às variações nas taxas) apresentando queda significativa.

O Tesouro Prefixado 2031 com pagamento de juros semestrais e Tesouro IPCA+ 2045 apresentaram desvalorização de 6,95% e 4,62%, respectivamente, em relação ao preço de compra da última sexta-feira (24/06). Os investidores que compraram esses títulos há um ano carregam em preço de mercado uma desvalorização de aproximadamente 20%.

Os títulos do Tesouro Selic de 2025 e 2027 rentabilizaram respectivamente 0,18% e 0,14% na comparação do preço de compra e preço de venda de fechamento semanal, menos do que a taxa Selic do período, devido a abertura da parcela de taxa prefixada negociada. São os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, uma vez que é menos propenso a variações.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

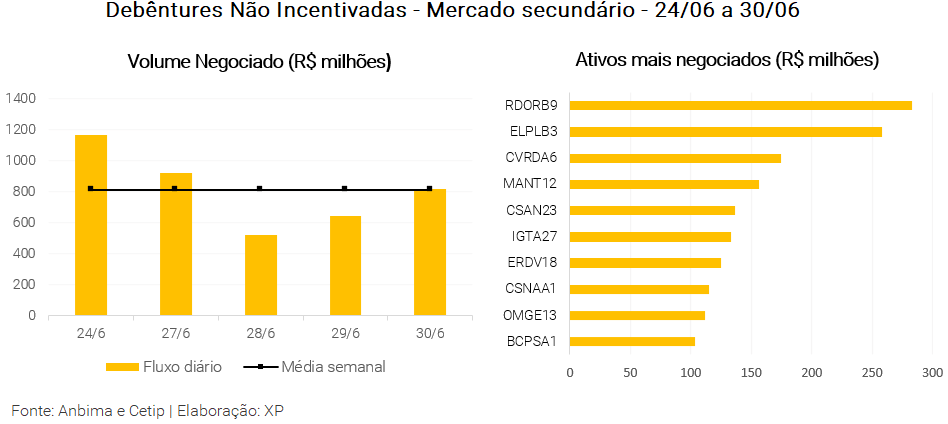

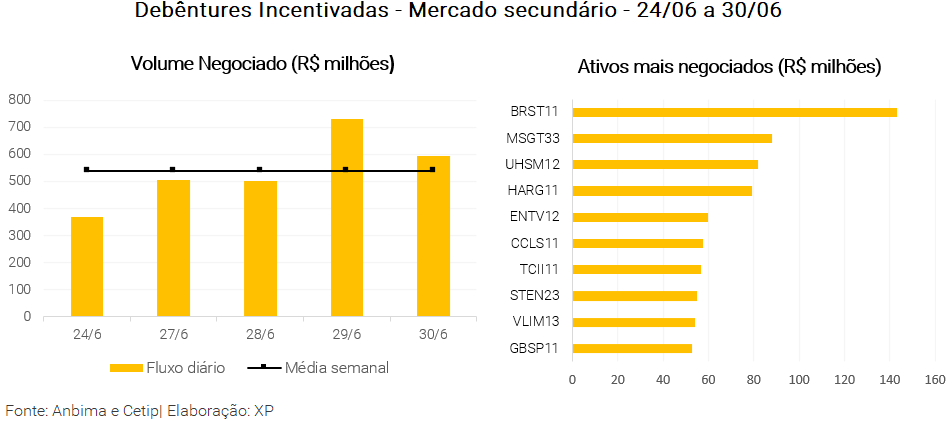

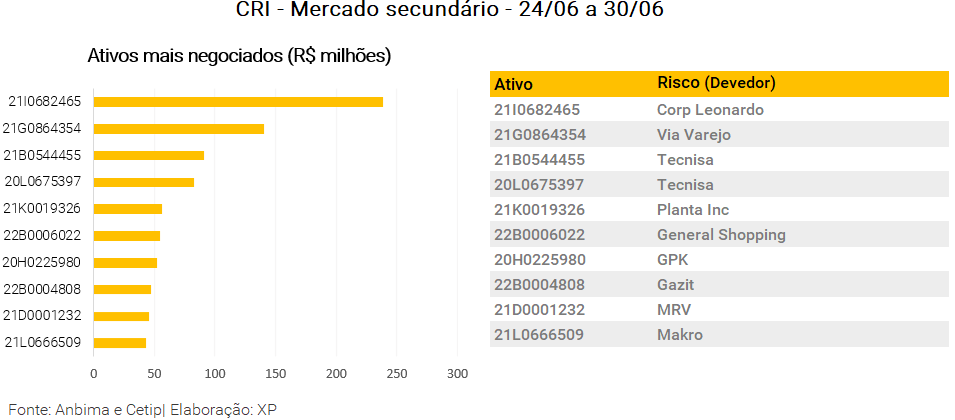

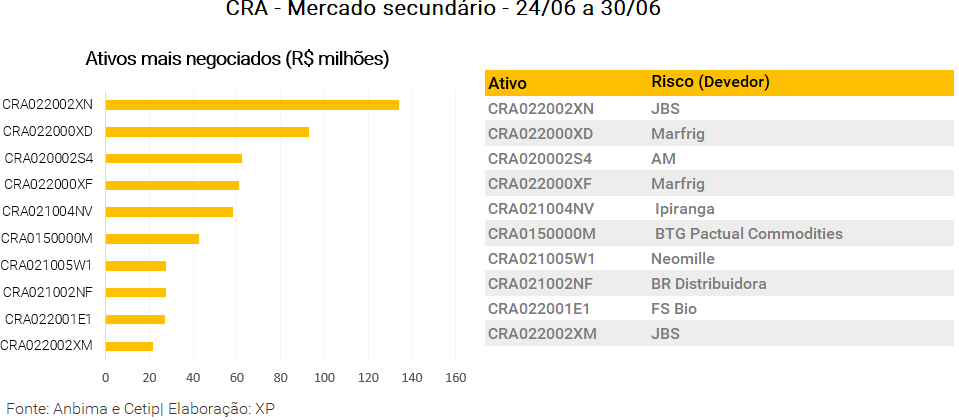

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 812 milhões (ante R$ 670 milhões na semana anterior), R$ 539 milhões em debêntures incentivadas (vs. R$ 434 milhões), R$ 260 milhões em CRIs (vs. 117 milhões) e R$ 231 milhões em CRAs (vs. R$ 224 milhões).

Os papeis mais negociados por classe de ativos foram mais uma vez as debêntures da Rede D’Or (RDORB9), a debênture incentivada da Brisanet (BRST11), CRI Corp Leonardo e CRA JBS.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Assim, para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 04/07 a 08/07

Agenda econômica

No cenário internacional, o destaque será a ata da última reunião do FOMC (Comitê de Política Monetária dos EUA), além de dados de mercado de trabalho americano (payroll) de junho, inflação ao produtor e ao consumidor na China e ao produtor na Europa.

No Brasil, os destaques serão a divulgação da inflação medida pelo IPCA e pelo IGP-DI de junho, a produção industrial de maio e a produção de veículos de junho.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

–

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!