Destaques

- Após uma crise em 2015-2016 seguido por um período de sucessivos planos e ajustes, finanças estaduais mostraram uma recuperação substancial desde o ano passado, saindo de um resultado próximo a zero para um superávit de 0,9% do PIB em 2021, pelo conceito do Banco Central;

- Avaliando as contas sob uma perspectiva agregada, houve uma combinação de forte elevação de receitas, especialmente de ICMS, transferências robustas durante a pandemia e um controle de gastos, principalmente relacionados a pessoal, que tiveram restrições impostas pela lei complementar nº 173/2020;

- A melhora nos resultados fiscais justificou a aprovação do projeto de lei complementar nº 18/2022 (convertido na lei complementar nº 194/2022), que classificou combustíveis, energia elétrica, comunicações e transporte público como bens essenciais, limitando sua alíquota de ICMS;

- Estimamos que a nova lei, cujo efeito prático é a redução de alíquotas vigentes para os bens e serviços relacionados na lei, gere perda de arrecadação aos estados da ordem de R$ 91,6 bilhões, incluída a cota-parte dos municípios;

- Utilizando uma modelagem econométrica, avaliamos que a arrecadação do ICMS nos deve perder tração próximos anos, em função da redução da inflação e desaceleração da atividade. Com a nova lei, o ICMS deve ter um novo normal em menor nível que o esperado anteriormente, em valores próximos aos anos de 2015-2016 como percentual do PIB;

- Utilizando algumas hipóteses para o comportamento dos principais agregados das contas públicas estaduais, verificamos que os resultados primários adiante devem ser inferiores ao registrado em 2021. A intensidade da queda depende substancialmente do controle de despesas. Se os estados concederem reajustes e contratação de servidores que implique crescimentos reais de despesa, a deterioração fiscal pode ser relevante;

- Os estados mais afetados devem ser aqueles com uma posição de caixa menos favorável, como os que hoje estão incluídos no Regime de Recuperação Fiscal. Deixamos uma avaliação individualizada por estados para uma segunda parte deste relatório, a ser divulgada em breve.

Os impactos da mudança do ICMS

Depois de anos de crise, as finanças estaduais têm demonstrado uma recuperação significativa. Pelo conceito do Banco Central, os entes subnacionais atingiram um superávit de R$ 97,7 bilhões em 2021, o que corresponde a 1,1% do PIB, com destaque para os estados, que acumularam um superávit de R$ 78,2 bilhões (0,9% do PIB). Em 2022, os governos regionais já somam 62,3 bilhões de superávit, com maior parcela desse resultado (R$ 51,7 bilhões) creditado a estados.

Grande parte dessa melhora pode ser atribuída a fatores conjunturais, como a elevação de preços decorrente da reabertura da economia no período pós-pandemia e da emergência da guerra na Ucrânia, o que fez crescer, em termos nominais, as bases tributárias, dentre as quais as relacionadas ao ICMS. Por outro lado, a concomitância de inflação elevada e arrecadação em alta fez crescer a pressão sobre estados, dando guarida a propostas que visavam converter os “ganhos” de arrecadação em redução de preços à sociedade.

Nesse contexto foi aprovado o Projeto de Lei Complementar (PLP) nº 18/2022, convertido na lei complementar nº 194/2022, que alterou significativamente a tributação do ICMS ao definir que os combustíveis, o gás natural, a energia elétrica, as comunicações e o transporte coletivo são considerados bens e serviços essenciais e indispensáveis, não podendo ser tratados como supérfluos. Essa mudança de classificação, embora não aparente à primeira vista, tem impactos significativos na medida em que impõe, por via oblíqua, uma espécie de “teto” para as alíquotas desses bens e serviços igual à alíquota geral praticada para os bens essenciais.

Este relatório tem como objetivo avaliar as razões por trás da melhora recente das finanças estaduais, com destaque para o papel do ICMS, e os impactos da mudança trazida pela lei complementar nº 194/2022. Para tanto, dividimos esta análise em duas partes. Nesta primeira, focamos no conjunto dos estados, adotando uma perspectiva agregada da evolução das finanças estaduais e dos impactos das mudanças legislativas. No próximo relatório, vamos analisar separadamente as finanças dos estados, dando ênfase àqueles que possivelmente enfrentarão problemas de financiamento nos próximos anos.

Da crise quase generalizada à recuperação (cíclica) estelar. Por que as finanças estaduais melhoraram tão rapidamente?

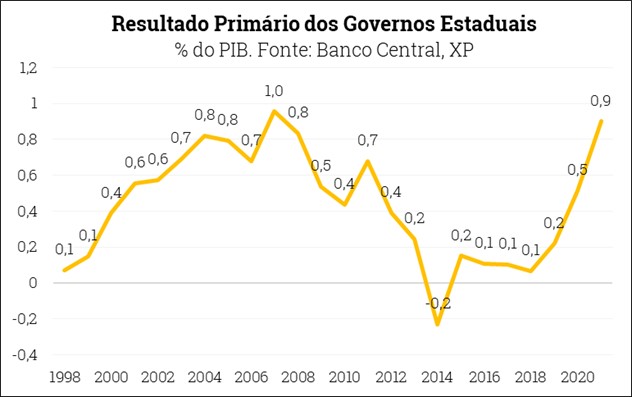

Historicamente, os estados vêm apresentando desde 1998 (início da série histórica) superávits recorrentes. Como mostra o gráfico 1 abaixo, exceto por 2014, em todos os outros anos os estados apresentaram superávits, com destaque para o período 2003-2008, em que atingiram valores próximos a 1% do PIB. Esse é um resultado esperado: como não podem se refinanciar por meio da emissão de dívida, os estados precisam fazer “poupança” para pagar os juros das dívidas que contraíram, principalmente aquelas que foram assumidas pela União no âmbito do programa de apoio à reestruturação e ao ajuste fiscal (lei nº 9.9496/1997) e do refinanciamento de dívidas bancárias (MPv nº 2.192-70/2001). Em outros termos, estados precisam gerar superávit primário para pagar juros à União.

Nesse sentido, é possível inferir que a União acaba, indiretamente, definindo o resultado primário desses entes ao ampliar ou reduzir garantias a empréstimos que tomam. Isso ajuda a explicar como a política econômica mais permissiva no período 2011-2014, que facilitou um maior endividamento dos estados, combinado à forte queda de arrecadação decorrente da crise econômica dos anos 2015-2016, resultou em (mais uma) crise dos subnacionais, com sucessivos programas de resgate, como os estabelecidos pela lei complementar nº 156/2016 (Plano de Auxílio aos Estados e ao Distrito Federal – PAF), pela lei complementar nº 159/2017 (Regime de Recuperação Fiscal – RRF), culminando na lei complementar nº 178/2021(Plano de Promoção do Equilíbrio Fiscal – PEF)[1].

Olhando para o gráfico 1, nota-se que mesmo após a crise, os estados tiveram resultados bem menos robustos que no passado, o que só se reverteu a partir de 2020 e, principalmente, em 2021. Mas o que explica essa melhora?

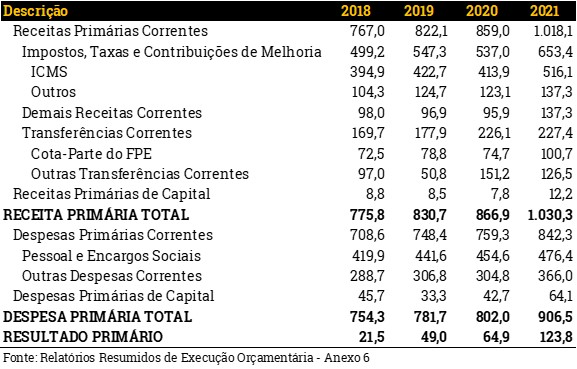

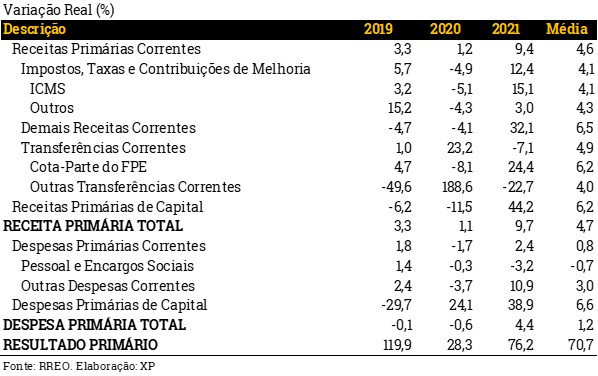

Para responder a esse questionamento é necessário olhar mais de perto as contas dos estados. Na tabela abaixo, mostramos os dados consolidados dos Relatórios Resumidos de Execução Orçamentária (RREO) dos estados para o período 2018-2021[2].

Algumas observações iniciais podem ser feitas: i) entre 20% e 25% das receitas correntes dos estados advêm de transferências da União, em especial do Fundo de Participação dos Estados (PFE), que é formado por receitas de IR e IPI; ii) o ICMS é o tributo mais relevante para os estados, correspondendo a mais de 50% da receita primária e 65% da receita própria. Logo, sua dinâmica é fundamental para explicar a variação das receitas dos entes; iii) a despesa com pessoal é a mais significativa dentro dos estados, ficando próxima a 53% da despesa primária total em 2021; iv) existem diferenças importantes entre os resultados mensurados pelo critério abaixo da linha (Banco Central) e acima da linha (RREO)[3].

Em termos de dinâmica, é possível notar que as receitas cresceram em 2019 e 2020 pouco acima da inflação, em grande parte em função das transferências da União aos entes subnacionais, conforme mostramos no gráfico abaixo, e subiram significativamente em 2021, com destaque para a arrecadação de ICMS, que teve alta real de 15,1%.

As despesas, por sua vez, mostraram contenção em praticamente todo o período, voltando a subir em termos reais apenas em 2021. Vale destacar que as despesas de pessoal tiveram contração em termos reais nos anos de 2020 e 2021, uma consequência direta das imposições da lei complementar nº 173/2020, que vedava aumentos de qualquer natureza à remuneração dos servidores.

Portanto, ao se analisar as razões para a melhora do resultado primário dos estados, percebe-se que houve ganhos em termos de um maior controle de despesas, que cresceram menos nos últimos anos, mas principalmente pela elevação da receita. Isso é particularmente verdadeiro para o ano de 2021, que mostrou um salto no balanço primário mesmo com um crescimento real das despesas primárias da ordem de 4,4%.

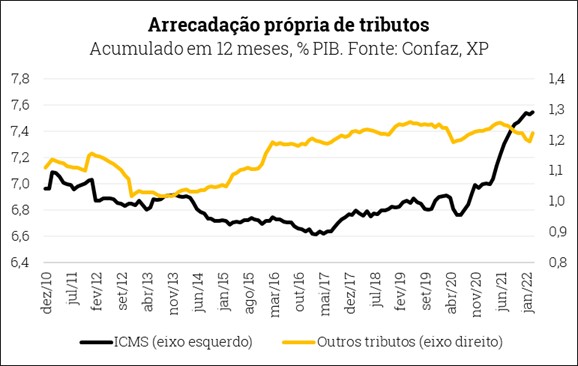

No gráfico a seguir, mostramos a variação das receitas de ICMS e as demais receitas tributárias dos estados nos últimos anos, com base em dados do Confaz. Note-se que as receitas dos demais tributos mostraram uma certa estabilidade nos últimos anos, enquanto o ICMS cresceu substancialmente desde o final de 2021. Essa elevação reflete, em grande parte, os ganhos decorrentes dos preços mais elevados, especialmente energia elétrica e combustíveis.

Os impactos do PLP nº 18/2022 nas receitas dos estados

Como já comentamos, o PLP nº 18/2022 estabelece uma espécie de “teto” para as alíquotas de ICMS de energia elétrica, combustíveis, comunicações e transportes públicos. Essa mudança ocorre em função de uma mudança na classificação desses bens e serviços, que não poderiam mais ser considerados supérfluos e passariam, portanto, a ter alíquota igual (ou inferior) à chamada alíquota geral, que se aplica aos bens considerados essenciais. A mudança teria vigência imediata, de modo que as finanças estaduais de 2022 também seriam afetadas.

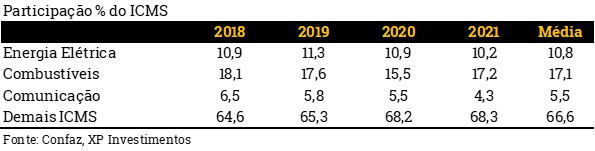

Em termos de participação na arrecadação, o ICMS incidente sobre energia elétrica, combustíveis e comunicações correspondeu a aproximadamente um terço (33%) de toda a arrecadação do ICMS nos últimos anos, conforme demonstrado na tabela a seguir. Considerando-se as proporções trazidas pelo RREO nos últimos anos, é possível inferir que apenas esses itens contribuem com quase 17% da receita primária total.

A mudança do PLP nº 18/2022 tem impacto significativo sobre a arrecadação de ICMS desses itens. Além do estabelecimento de um “teto” para as alíquotas do ICMS, o projeto altera pontos sensíveis que tem impacto fiscal relevante para os estados.

O segundo ponto relevante é a definição do chamado Preço Médio Ponderado ao Consumidor Final (PMPF) para o diesel. A Lei Complementar nº 192/2022, que alterou a tributação sobre combustíveis e GLP de ad valorem (sobre o valor da operação) para ad rem (sobre a quantidade comercializada) previu, em seu artigo 7º que, enquanto não disciplinada a incidência do ICMS nos termos daquela lei, o PMPF aplicável ao diesel seria a média móvel dos últimos 60 meses. O PLP nº 18/2022 altera essa legislação para estabelecer a aplicação imediata da regra.

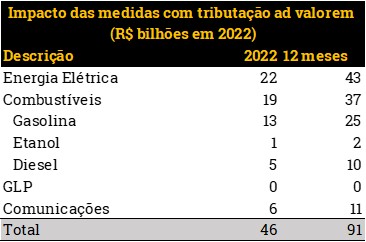

Utilizando as informações disponíveis no Confaz, estimamos que a mudança trazida pelo PLP nº 18/2022 aos cofres dos estados pode chegar a até R$ 91,6 bilhões em 12 meses, considerando-se premissas atualizadas sobre o crescimento do consumo de combustíveis, energia elétrica e comunicações, conforme demonstrado na tabela abaixo. Note-se que o impacto em 2022, com vigência limitada aos últimos seis meses do ano, seria de metade do valor – portanto, algo em torno de R$ 46 bilhões.

Vale lembrar que o PLP nº 18/2022 estabeleceu compensação da União aos estados por possíveis perdas de receita de ICMS que ultrapassem 5% em relação ao ano anterior. Mas essa compensação vale apenas para o ano de 2022, portanto a partir de 2023 o custo da medida teria de ser inteiramente arcado pelos estados. Naturalmente, com uma perda de arrecadação dessa monta, surgem dúvidas quanto à sustentabilidade fiscal dos estados e, principalmente, quais medidas poderiam ser tomadas para reverter eventuais desequilíbrios.

Cortes de impostos e pressão salarial: nova crise no horizonte?

A fim de avaliar a tendência das finanças estaduais para os próximos anos, é necessário primeiramente estabelecer algumas premissas para estimar a trajetória esperada dos principais itens que compõem o orçamento desses entes.

Como vimos, as despesas primárias dos entes subnacionais cresceram de forma contida nos últimos anos, em especial as despesas com pessoal. Não obstante, a partir de 2022, as restrições impostas pela Lei Complementar nº 173/2020 quanto à concessão de reajustes aos servidores deixam de existir e os estados podem voltar a conceder reajustes aos servidores, como muitos já fizeram. Em geral esses reajustes estão em linha com a inflação do ano passado (10,06%), embora alguns estados tenham concedidos reajustes maiores a categorias como o magistério. De todo modo, adotamos uma hipótese de crescimento real de 2% para a despesa com pessoal

Já as outras despesas correntes, que estão diretamente relacionadas à manutenção dos serviços públicos, têm mostrado uma maior volatilidade e crescimento acima da inflação. Mantemos a média histórica do crescimento dessas despesas nos últimos anos para nossa projeção.

As receitas próprias dos estados correspondem de 75% a 80% da arrecadação total, mas sua dinâmica diverge consideravelmente. Como se mostra gráfico 2, o total de impostos, taxas e contribuições de melhoria exceto ICMS mostra um comportamento em linha com o PIB nominal, enquanto o ICMS apresenta maior discrepância ao longo do tempo. Dessa forma, adotamos a premissa de que os outros tributos crescem em linha com o PIB nominal, e utilizamos um modelo econométrico tendo como variáveis explicativas a atividade econômica, índices de preços e o valor do petróleo tipo brent para estimar a arrecadação do ICMS.

A arrecadação própria dos estados também inclui receitas de contribuições (dos regimes próprios de previdência dos estados), receitas patrimoniais e outras receitas. Para essas, adotamos a premissa de crescimento em linha com a inflação.

Por fim, as transferências intergovernamentais, que constituem o restante das receitas estaduais, são compostas principalmente pelo FPE, pela cota-parte dos recursos de royalties e participação especial da exploração de recursos naturais (petróleo, minérios, hídricos) e pelas transferências de complementação do Fundeb. Nesse caso, utilizamos um modelo econométrico para estimar as receitas do governo federal e aplicamos as regras vigentes para a distribuição dos recursos.

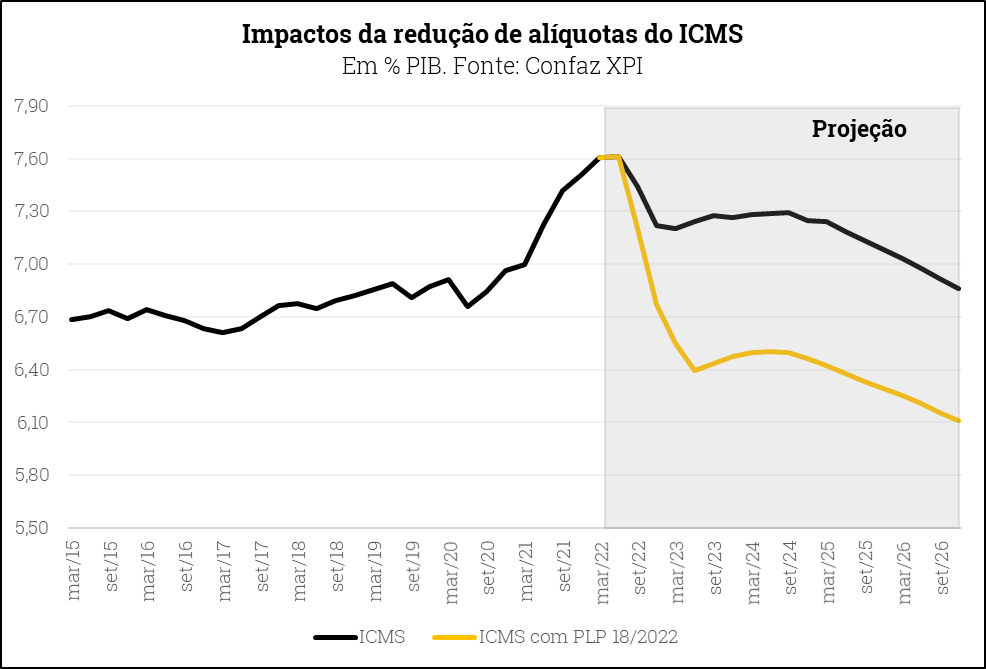

O gráfico 3 abaixo mostra o resultado para a projeção de ICMS. Note-se que nossa projeção central, excluindo os efeitos dessa medida, mostra uma tendência de redução da arrecadação nos próximos períodos. Esse resultado reflete a desaceleração da economia nos próximos meses e, principalmente, uma redução do preço do petróleo. Assim, o ICMS reverteria a valore próximos de sua média no período anterior à 2020. A redução das alíquotas por conta do PLP nº 18/2022 teria como efeito uma redução do nível de arrecadação do ICMS no próximo período, levando a valores inclusive abaixo aos verificados na crise de 2015-2016.

Apesar de bastante significativo, o impacto no ICMS mostra apenas uma parte da questão. Na tabela a seguir, mostramos a projeção de receitas e despesas com bases nas premissas que expusemos anteriormente. Como esperado, os estados devem mostrar uma leve piora em seus resultados neste ano em relação a 2021 devido às mudanças no ICMS, mas ainda assim permanecer em situação relativamente melhor que nos momentos de crise. Isso se deve em grande parte aos benefícios do controle de despesas, especialmente as de pessoal, que ocorreram nos últimos anos, o que proporcionou uma “folga fiscal” neste e no próximo anos.

Por outro lado, nota-se que a partir de 2023 começa um processo de piora na medida em que as receitas de ICMS perdem tração e as despesas começam a ganhar terreno. Ao fim do período de nossa análise, o saldo primário dos estados mostra uma queda significativa em relação ao ano de 2021, chegando próximo a neutralidade.

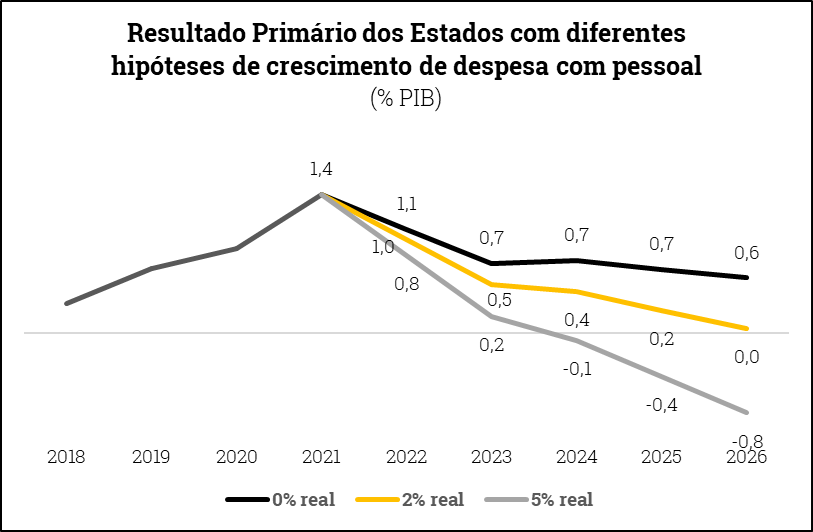

Por óbvio, os resultados das projeções são dependentes das hipóteses e do cenário macroeconômico que utilizamos. Uma reversão mais rápida do preço do barril do petróleo ou uma possível recessão nos próximos anos pode fazer com que o ICMS caia mais rapidamente, trazendo uma piora mais rápida às contas públicas dos estados. Do lado da despesa, uma das hipóteses mais relevantes é o crescimento gasto com pessoal. No gráfico abaixo, mostramos o resultado primário dos estados considerando diferentes cenários.

Como se pode ver, a evolução da despesa com pessoal pode alterar significativamente os resultados de nossas projeções. Quando não há aumento real, o saldo primário perde força, mas sem mantém em patamares relativamente confortáveis. A concessão de reajustes e elevação da força de trabalho que correspondem a aumentos reais maiores, por outro lado, pode levar os estados ao terreno negativo em pouco tempo.

Daí se infere que, se os estados utilizarem os ganhos recentes de receita para elevar os gastos com pessoal muito acima da inflação (como já ocorreu no passado), certamente enfrentarão problemas para honrar seus compromissos (como também já ocorreu antes). Portanto, para enfrentar a perda de arrecadação nos próximos anos, será fundamental manter o controle das despesas, especialmente com pessoal.

Por fim, cabe ressaltar que o resultado dos estados como um conjunto não necessariamente implica que todos os estados serão afetados da mesma forma. Aqueles que hoje se encontram em uma posição mais suscetível, com menos caixa disponível, certamente serão afetados de forma mais dura que os demais. Isso poderá levar a uma crise fiscal localizada, com novos pedidos de adesão ao regime de recuperação fiscal e suspensão do pagamento das dívidas com a União. Vamos explorar em detalhes a situação dos entes na próxima parte desse estudo.

Ao final, o PLP nº 18/2022 deve ajudar a reduzir a inflação no curto prazo, embora existam muitas incertezas relacionadas ao repasse das reduções de alíquotas aos bens e serviços afetados. Mas o custo fiscal será alto, pois além de elevar o endividamento público (em comparação à situação sem a medida), também introduz várias incertezas com relação ao futuro das finanças dos estados, com possíveis calotes e falta de recursos para manutenção de serviços públicos. Um filme que já vimos anteriormente.

[1] Brochado e Cruz (2022)

[2] É preciso alertar que as fontes de dados para os entes subnacionais contêm discrepâncias significativas. Por exemplo, os dados do Confaz para ICMS reportam uma arrecadação total em 2020 de R$ 520,0 bilhões, enquanto os números do PAF mostram uma arrecadação de R$ 445,0 bilhões e os do RREO, como mostrado na tabela, R$ 413,9 bilhões. Da mesma forma, do lado da despesa, os dados apresentados pelo PAF mostram uma despesa primária total de R$ 862,3 bilhões ante R$ 802 bilhões do RREO. As diferenças entre PAF e RREO, embora relevantes em termos de valores, refletem principalmente questões metodológicas, como a classificação de receitas e despesas, e não afetam significativamente os resultados primários, que convergem em ambos os demonstrativos. Por outro lado, as receitas reportadas pelo Confaz e a dos demais demonstrativos ocorrem principalmente por diferenças conceituais, já que em geral o Confaz reporta a arrecadação bruta, enquanto PAF e RREO reportam a arrecadação após a transferência ao Fundeb. Ao fim, a escolha pelo RREO se deu disponibilidade de dados mais atualizados.

[3] Os resultados abaixo e acima da linha vêm apresentando divergências que chegam a até 4 vezes, mas que se reduziram nos últimos anos, como mostrado na tabela abaixo. Dentre as razões para essa diferença há o fato de que, no cálculo realizado pelo do Banco Central a partir da variação da dívida dos entes, descontados os juros apropriados, só se consideram dívidas registradas no sistema financeiro, enquanto o RREO capta os movimentos ocorridos por meio do orçamento. Assim, dívidas não financeiras, como restos a pagar e precatórios, não são levadas em conta pelo Banco Central. Do mesmo modo, ocorrências extraorçamentárias não se refletem nas contas de receita e despesa dos estados, mesmo que sejam captadas abaixo da linha (Pellegrini, 2020).

Se você ainda não tem conta na XP Investimentos, abra a sua!