![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que aconteceu nesta semana na renda fixa?

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram alta. A semana foi marcada por perspectivas de condições monetárias ainda mais apertadas nas economias avançadas devido a indicadores inflacionários acima do esperado nos Estados Unidos e na Zona do Euro.

O movimento de alta de taxas de juros ganhou tração com o programa de compra de títulos públicos pelo Banco da Inglaterra (BoE). Como resultado, houve aumento da aversão a risco de ativos de mercados emergentes, o que implicou em alta das expectativas de juros futuros. Nas taxas curtas, foi observada uma manutenção da expectativa, com a ausência de catalisadores que possam justificar uma troca de posições na semana que antecede as eleições.

O que acompanhar na próxima semana?

Para a semana que vem, o destaque internacional será a política monetária, com discursos de dirigentes do Federal Reserve (Fed) e dados de emprego de setembro, que influenciam a tomada de decisão de juros.

No Brasil, o destaque será a repercussão das eleições, e possíveis sinalizações sobre a política econômica. O tema fiscal permanece o de maior atenção nos mercados. Entre os dados econômicos, destaque para as vendas no varejo e a produção industrial de agosto.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

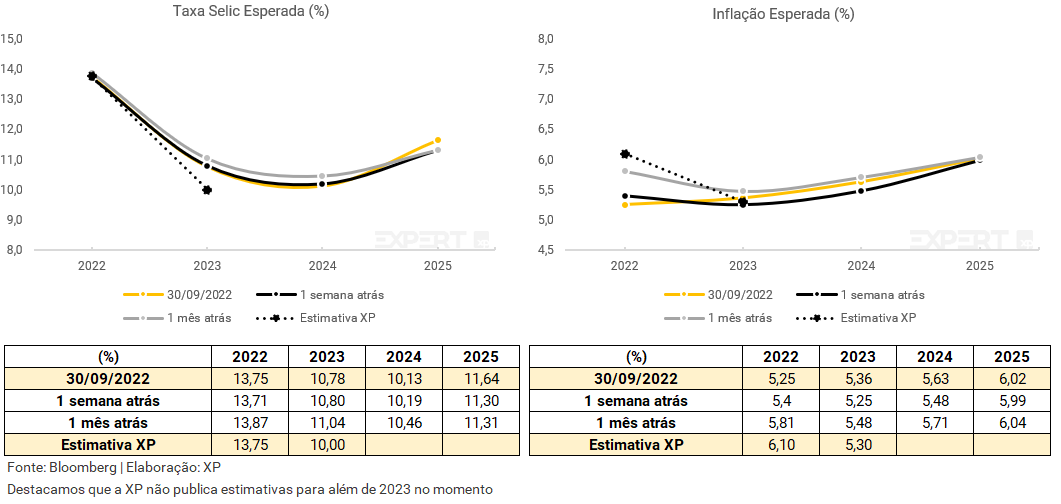

No cenário internacional, os destaques foram os indicadores inflacionários nos EUA e Europa, que vieram acima do esperado pelo mercado. Nos Estados Unidos, a inflação medida pelo deflator do consumo (PCE Deflator, na sigla em inglês) subiu 0,4% no mês (contra 0,3% do consenso) e caiu de 6,4% para 6,2% no acumulado em 12 meses. Apesar da melhora no acumulado em 12 meses, a inflação continua elevada e o mercado de trabalho segue aquecido. O resultado reforça a sinalização dos membros do Fed de que os juros seguirão aumentando, ainda que em um ritmo menor.

Na Zona do Euro, a inflação aumentou 1,2% em setembro, acima das expectativas do mercado de 0,9%, levando a uma taxa anualizada de 9,1% em agosto para 10,0% em setembro, um novo recorde. No geral, a inflação mostrou uma pressão contínua, se espalhando por todos os setores e países. Devido a isso, há preocupação do mercado em relação a manutenção de apertos monetários pelos bancos centrais mundiais.

Ainda na seara internacional, dados oficiais mostraram que a atividade manufatureira cresceu inesperadamente em setembro na China, quebrando dois meses consecutivos de declínio. Contudo, uma pesquisa privada separada da Caixin pintou um quadro muito diferente, já que o PMI industrial do país encolheu para 48,1 em setembro, de 49,5 no mês anterior. Na Inglaterra, o Banco da Inglaterra (BoE) teve que retomar seu programa de compra de títulos públicos para evitar um colapso no setor de fundos de pensão do Reino Unido.

No Brasil, a ata da última reunião do Comitê de Política Monetária do Banco Central (Copom) reforçou o tom duro do comunicado que acompanhou a decisão de juros na semana passada, destacando uma série de condições para que a taxa de juros não volte a subir nos próximos meses. Entre eles, a redução da inflação de serviços e estabilização das projeções de inflação para 2024 em torno da meta de 3%.

Sobre a inflação brasileira, o IPCA-15 de setembro (prévia da inflação mensal) recuou 0,37% em comparação a agosto, surpreendendo para baixo nossa estimativa e o consenso de mercado (ambos em -0,20%). Com isso, o índice acumula alta de 4,63% no ano e de 7,96% nos últimos 12 meses (ante 9,60% na leitura anterior). A inflação de serviços também mostrou alguma acomodação, o que é uma boa notícia dada sua usual persistência. Ainda assim, segue rodando perto de 10%. Além disso, nesta semana foram divulgados dados do mercado de trabalho em agosto (Caged e PNAD-C), que indicaram continuidade da tendência de melhora dos últimos meses, ainda que a um ritmo menor.

Leia o resumo completo de economia da semana

Juros e inflação

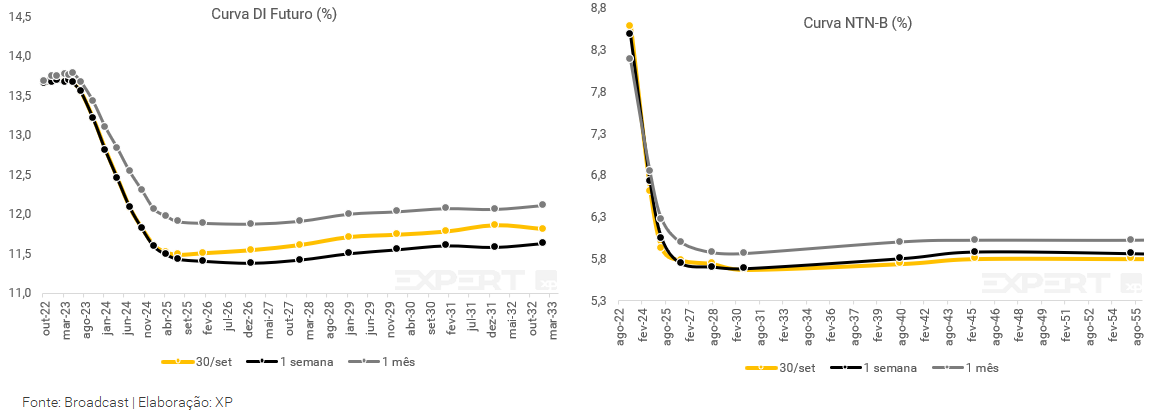

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram alta. A semana foi marcada por perspectivas de condições monetárias ainda mais apertadas nas economias avançadas devido a indicadores inflacionários acima do esperado nos Estados Unidos e na Zona do Euro. O movimento de alta de taxas de juros ganhou tração com o programa de compra de títulos públicos pelo Banco da Inglaterra (BoE). Como resultado, houve aumento da aversão a risco de ativos de mercados emergentes, o que implicou em alta das expectativas de juros futuros. Nas taxas curtas, foi observada uma manutenção da expectativa, com a ausência de catalisadores que possam justificar uma troca de posições na semana que antecede as eleições.

As taxas de juros reais apresentaram uma singela queda ao longo da semana, refletindo em redução na inflação esperada para os próximos anos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

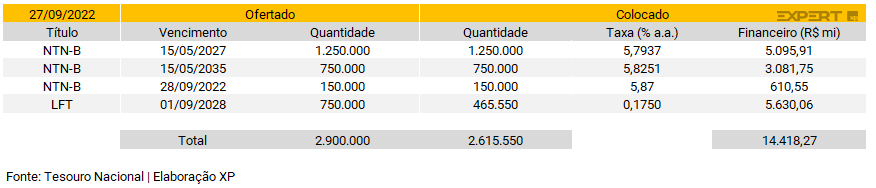

Leilão do dia 27/09 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 2,15 milhões de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 750 mil de Letras Financeiras do Tesouro (LFT), aumentando o volume em ambas ofertas frente a semana anterior.

As NTN-Bs ofertadas foram integralmente absorvidas. Nos três vencimentos, as taxas permaneceram abaixo de 6% a.a. e o volume financeiro foi de R$ 8,8 bilhões.

O TN também vendeu 62% das LFTs ofertadas, performance inferior à semana anterior, com a parcela prefixada de 0,175%, apenas do vencimento de 2028, com um volume financeiro de R$ 5,6 bilhões.

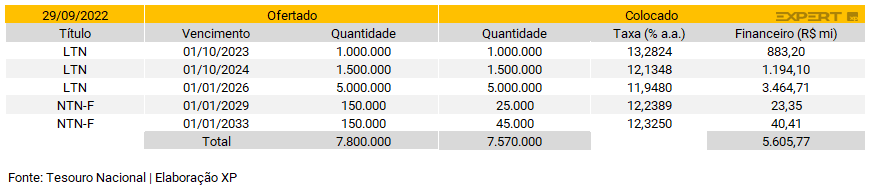

Leilão do dia 29/09 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 14,5 milhões de Letras do Tesouro Nacional (LTN), em vencimentos para os próximos quatro anos, e 900 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033, aumentando o volume em relação a oferta anterior.

O TN teve forte colocação em mais uma semana e vendeu o lote integral das LTNs, conseguindo atingir um volume financeiro de R$ 10,5 bilhões. Já as NTN-Fs de vencimento em 2029 não foram integralmente colocadas, somando cerca de R$ 24 mil de volume financeiro, ao passo em que o vencimento em 2033 foi absorvido em sua totalidade pelo mercado.

Mercado Secundário

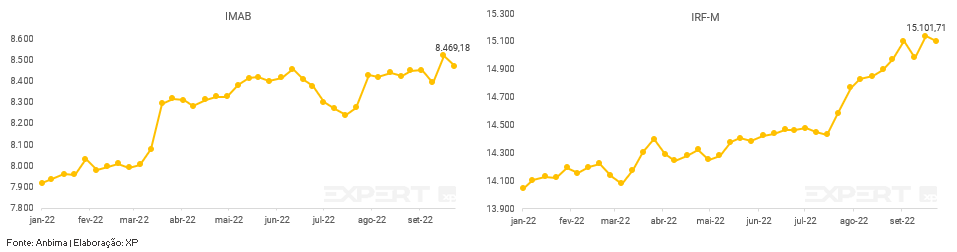

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nesta semana, a maior parte dos títulos públicos apresentaram valorização, após dados positivos de inflação no Brasil divulgados na terça-feira – vide seção “Juros e Inflação” para mais detalhes. Além disso, as taxas de títulos mais longos se aproximaram do patamar de IPCA + 6%, o oposto do que foi visto na semana anterior.

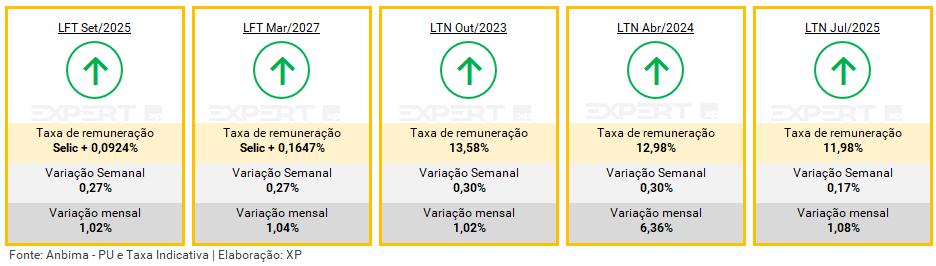

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

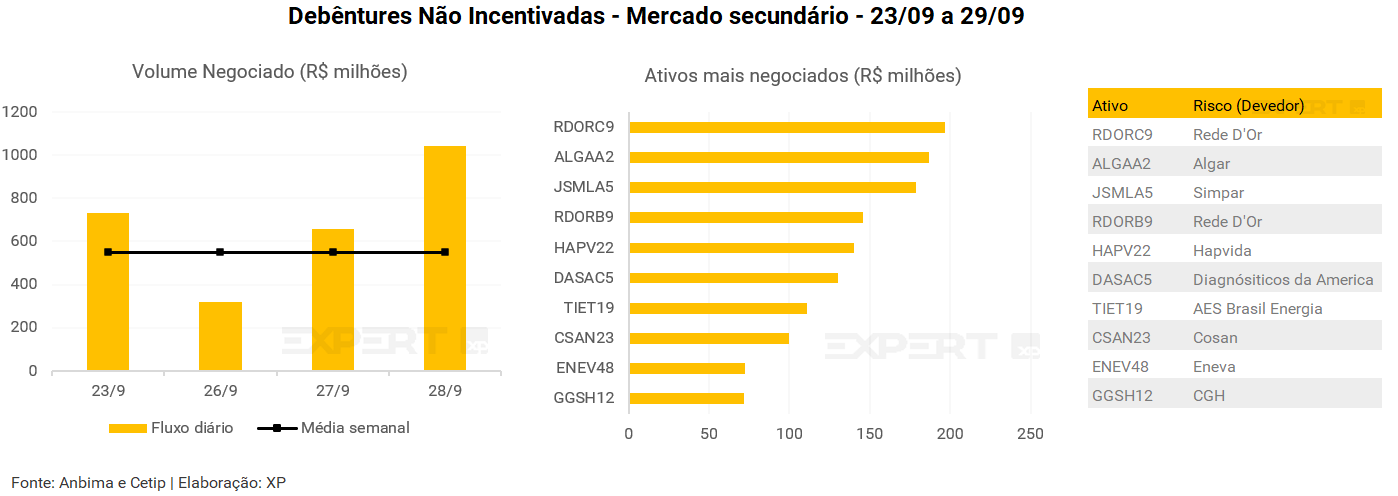

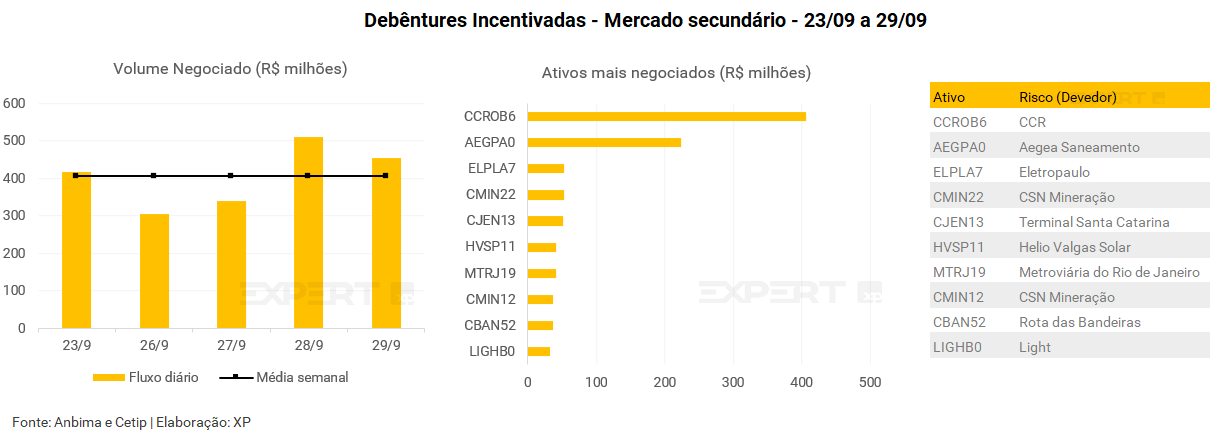

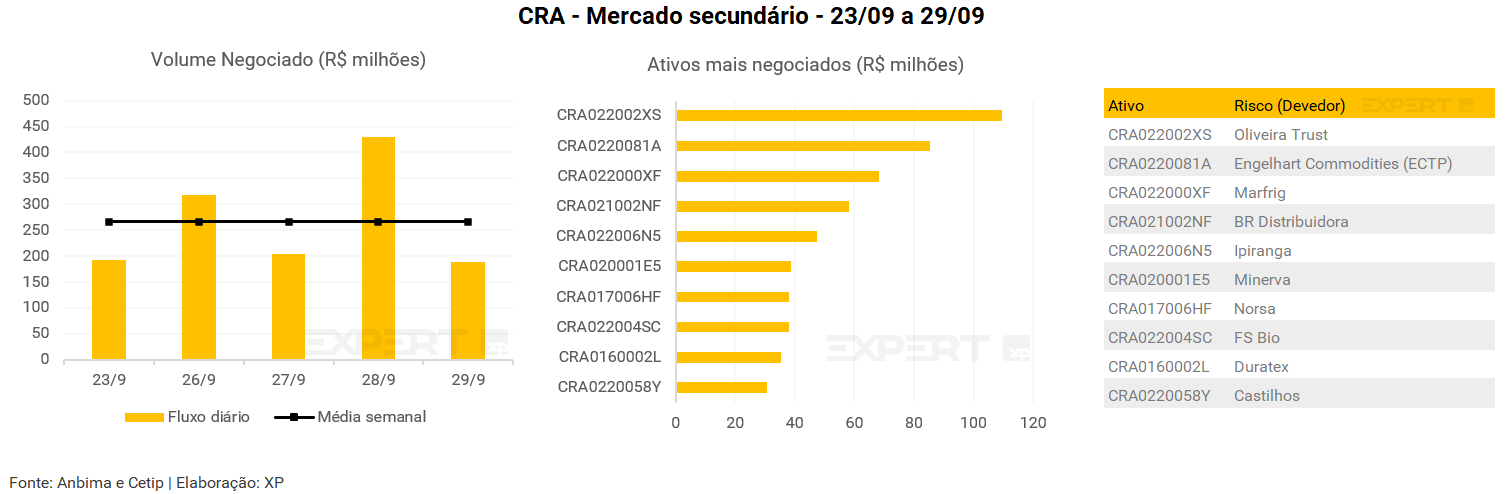

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 550 milhões (ante R$ 288 milhões na semana anterior), R$ 405 milhões em debêntures incentivadas (vs. R$ 375 milhões), R$ 160 milhões em CRIs (vs. 111 milhões) e R$ 260 milhões em CRAs (vs. R$ 266 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da CGH (GGSH12), a debênture incentivada da Light (LIGHB0), CRI Brookfield e, por fim, CRA da Castilhos.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 03/10 a 07/10

Agenda econômica

Para a semana que vem, o destaque internacional será a política monetária, com discursos de dirigentes do Fed e dados de emprego de setembro, que influenciam a tomada de decisão de juros.

No Brasil, o destaque será a repercussão das eleições, e possíveis sinalizações sobre a política econômica. O tema fiscal permanece o de maior atenção nos mercados. Entre os dados econômicos, destaque para as vendas no varejo e a produção industrial de agosto.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Top 10: Conteúdos mais lidos da semana

Radar mensal de commodities: Juros mais altos agem sobre preços

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!