Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: As taxas futuras de juros apresentaram abertura na parte curta da curva, nos vencimentos de 2022 a 2024, e encerraram com estabilidade nos rendimentos da parte média e longa. A elevação dos prêmios mais curtos é explicada pela resiliência da inflação, com a divulgação do IPCA-15 acima das expectativas de mercado, somado de um discurso mais duro do banco central americano (FED) sobre a sinalização de altas de juros em 2022.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B), tiveram muita volatilidade nos vértices curtos com a atenção à definição sobre a PEC dos Combustíveis, que foi descartada ao fim da semana. Na parte curta da curva, ocorreram movimentos contrários, com o vencimento de 2022 caindo e os vencimentos de 2023 e 2024 subindo, em comportamento de ajuste ao desequilíbrio da semana anterior. Já na parte média e longa tivemos abertura em 2030 e fechamento em 2040, trazendo formato mais linear da curva.

Para a próxima semana, do lado internacional aguardamos a publicação de dados de emprego dos Estados Unidos de dezembro, além de resultados do 4º trimestre. Na Zona do Euro terá a divulgação dos índices de inflação ao consumidor e produtor de janeiro. No Brasil, a decisão de juros do Copom (Comitê de Política Monetária do Banco Central) assume o protagonismo – esperamos elevação da taxa Selic para 10,75% a.a.. Além disso, haverá divulgação do resultado primário do setor público consolidado, da criação de empregos formais (CAGED) e da produção industrial, todos referentes a dezembro.

Cenário macroeconômico

Essa semana, o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed, o banco central dos Estados Unidos) se reuniu nesta semana e sinalizou elevação da taxa básica de juros da economia americana em março. Jerome Powell, Presidente do Fed, indicou que o comitê estaria disposto a discutir aumentos de juros em todas as reuniões até o final do ano. Com isso, o mercado passa a precificar 5 altas em 2022. Também reafirmou os planos de encerrar em março o processo de “tapering” (diminuição das compras de títulos relacionadas à pandemia).

Tensões na Ucrânia continuam escalando. O presidente americano, Joe Biden disse estar considerando sanções pessoais a Vladimir Putin caso a Rússia invada a Ucrânia. A incerteza na região provoca a alta de preços do petróleo, que se aproxima dos 89 dólares por barril, nível mais alto em 8 anos.

No Brasil, a inflação brasileira segue bastante pressionada, nos dados divulgados de inflação, o IPCA-15 (prévia mensal da inflação ao consumidor) apresentou alta acima do esperado, de 0,58% entre dezembro e janeiro (XP: 0,45%; consenso: 0,44%). No acumulado em 12 meses, a inflação recuou modestamente de 10,42% para 10,20%. A partir do 2º trimestre, antevemos um processo de desinflação gradual na economia doméstica. Projetamos 5,2% para o IPCA de 2022 e de 3,25% em 2023.

Também tivemos a publicação do orçamento de 2022, que mesmo com os vetos ainda necessitaria de cerca de 13 bilhões para cumprir com as despesas obrigatórias. Os dados da arrecadação federal de dezembro de 2021 obteve o melhor resultado anual desde 2014 e foram um alívio temporário para as contas públicas, que devem voltar a piorar nos próximos meses. O ministro da Economia, Paulo Guedes, se comprometeu a zerar o IOF sobre operações de câmbio até 2029 para entrar na Organização para Cooperação e Desenvolvimento Econômico – OCDE.

Apesar da recuperação do emprego, a renda segue em trajetória de queda. A Pesquisa Nacional por Amostra de Domicílios – Contínua (PNAD Contínua) do IBGE, apontou que a taxa de desemprego brasileira atingiu 11,6% no trimestre móvel encerrado em novembro. Do lado negativo, o rendimento real efetivo médio exibiu queda pelo sexto mês consecutivo (-1,0% na comparação entre outubro e novembro, chegando a aproximadamente R$ 2.450/mês). Estimamos que a taxa de desemprego brasileira tenha atingido 11,8% ao final de 2021. Para o final de 2022, por sua vez, projetamos 12,2%.

Leia tudo o que aconteceu nesta semana em economia.

Juros e inflação

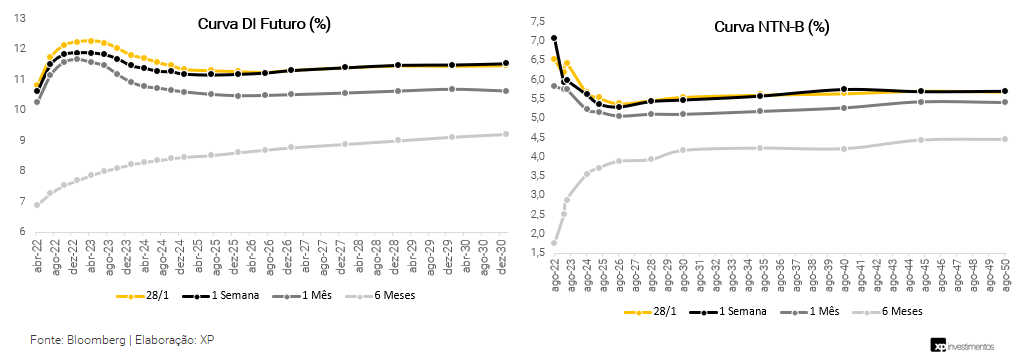

Com movimento inverso da semana passada, as taxas futuras de juros apresentaram abertura na parte curta da curva, nos vencimentos de 2022 a 2024, e encerraram com estabilidade nos rendimentos da parte média e longa. A elevação dos prêmios mais curtos é explicada pela resiliência da inflação, com a divulgação do IPCA-15 acima das expectativas de mercado, somado de um discurso mais duro do banco central americano (FED) sobre a sinalização de altas nesse ano.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B), tiveram muita volatilidade nos vértices curtos com a atenção à definição da PEC dos combustíveis, que foi descartada ao fim da semana. Na parte curta da curva, ocorreram movimentos contrários, com o vencimento de 2022 caindo e os vencimentos de 2023 e 2024 subindo, em padrão de ajuste ao desequilíbrio da semana anterior. Já na parte média e longa tivemos abertura em 2030 e fechamento em 2040, trazendo formato linear.

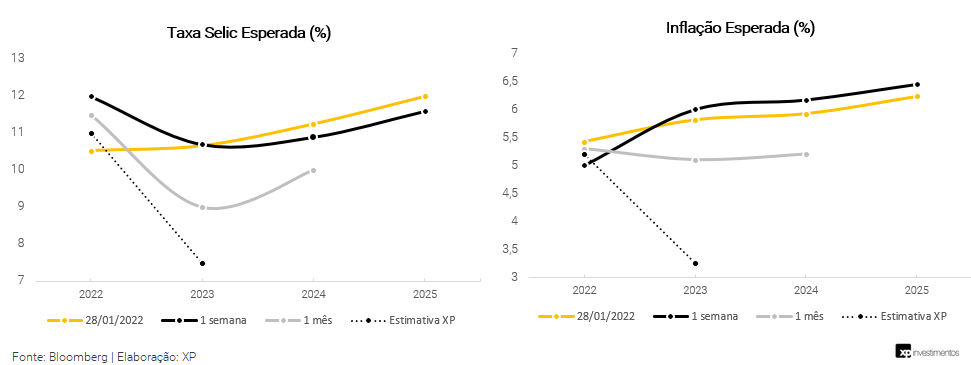

O mercado espera Selic de 10,52% ao final de 2022, abaixo da expectativa da XP de 11%, 10,65% em 2023 (vs. 7,5% da XP) e 11,24% em 2024. Para inflação, o mercado aponta estimativa de cerca de 5,43% em 2022 (vs. 5,2% da XP), e 5,82% em 2023 (vs. 3,25%). Para 2024 e 2025, o mercado espera 5,93% e 6,24%, respectivamente, o que sinaliza aumento para um ano a frente e redução no médio prazo.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

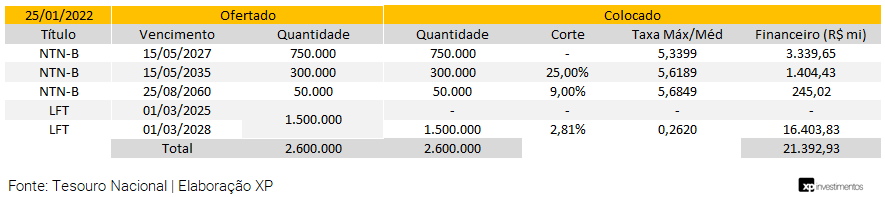

Leilão do dia 25/01 – NTN-B e LFT

No primeiro leilão da semana, realizado na última terça-feira (25), o Tesouro Nacional (TN) ofertou 1,1 milhão de Notas do Tesouro Nacional – Série B (NTN-B), papéis indexados ao IPCA, e até 1,5 milhão de Letras Financeiras do Tesouro (LFT). Ao todo foram cinco vencimentos diferentes para as duas séries. O TN vendeu integralmente as duas séries em todos os vencimentos ofertados. Os volumes financeiros somaram R$ 4,989 bilhões para as NTN-Bs e R$ 16,4 bilhões para as LFTs.

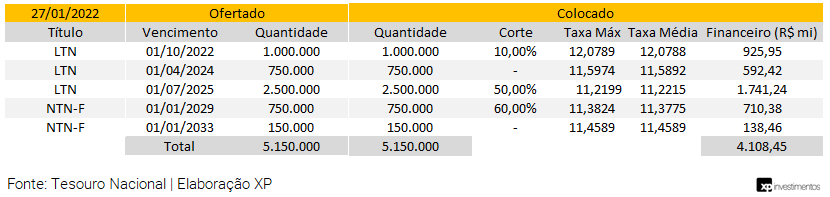

Leilão do dia 27/01 – LTN e NTN-F

No leilão da última quinta-feira (27), o Tesouro realizou leilão para venda de Letras do Tesouro Nacional (LTN) e Notas do Tesouro Nacional – Série F (NTN-F). O TN vendeu integralmente a oferta de 4,250 milhões de LTN para três vencimentos e o volume financeiro foi de R$ 3,196 bilhões. Também vendeu a oferta integral de 900 mil de NTN-F no leilão realizado nesta quinta-feira, num total financeiro de R$ 848,9 milhões. Os títulos estão divididos em dois vencimentos.

Mercado Secundário

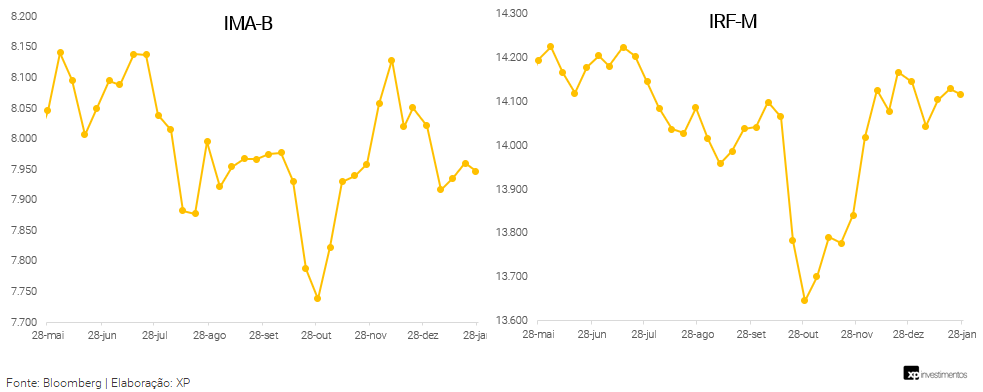

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

A semana começou com a espera de um possível avanço na PEC dos Combustíveis que poderia reduzir a força o imposto do produto, gerando um fluxo mais intenso nos vértices curtos das NTN-Bs que já vinham da semana passada com prêmios altos, principalmente com o movimento de queda da inflação implícita nas NTN-B 2022 e NTN-B 2023.

Porém, ao longo da semana com o discurso do Jerome Powell, presidente do Banco Central americano, sinalizando mais que quatro altas de juros, divulgação do IPCA-15 acima do esperado e desistência do governo de seguir com a PEC, pressionou o juro futuro para cima novamente e ajustando novamente a inflação implícita para cima.

Na série pós-fixada na taxa Selic, as LFTs tiveram força compradora em toda curva, com rolagem também do vencimento mais curto de 2022 para os mais longos de 2026, 2027 e 2028. No mercado de prefixados, foi observado fluxo estrangeiro alongando LTNs de 2022 e 2023 na terça e quinta, além de venda de NTN-Fs mais longas de 2027 e 2029 durante a semana.

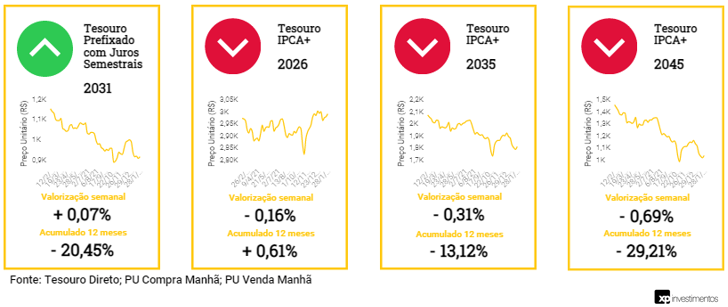

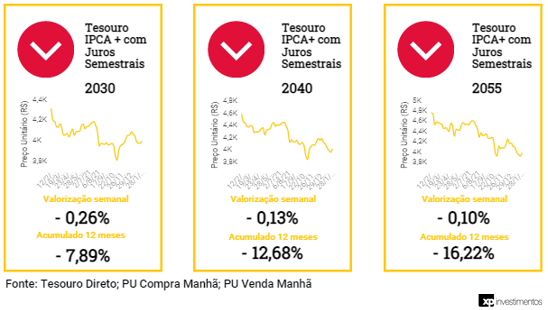

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

A semana foi marcada pela depreciação dos títulos indexados ao IPCA novamente, mas dessa vez de forma mais branda do que na semana passada. Alguns títulos já acumulam mais de 20% de desvalorização em 12 meses, como o Tesouro IPCA+ 2045 e o Tesouro Prefixado com juros semestrais de 2031.

As séries do Tesouro Prefixado com e sem juros semestrais tiveram oscilação ao decorrer da semana mas encerraram perto do preço da sexta-feira passada, com sinais mistos, de queda nos vencimentos de 2024 e 2026 e alta no de 2031. Os títulos pós-fixados, Tesouro Selic, tiveram valorização em torno de 0,15% nos vencimentos de 2024 e 2027.

Crédito Privado

Fluxo

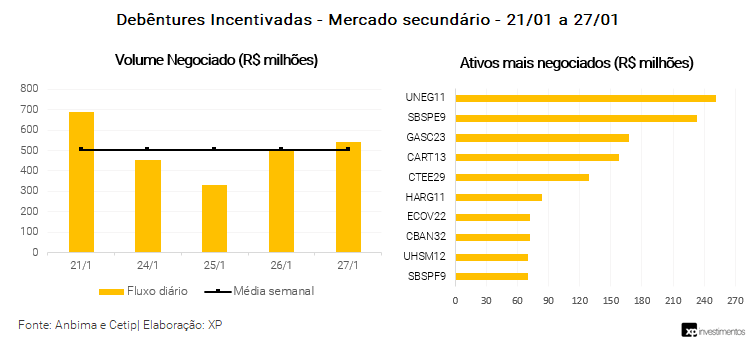

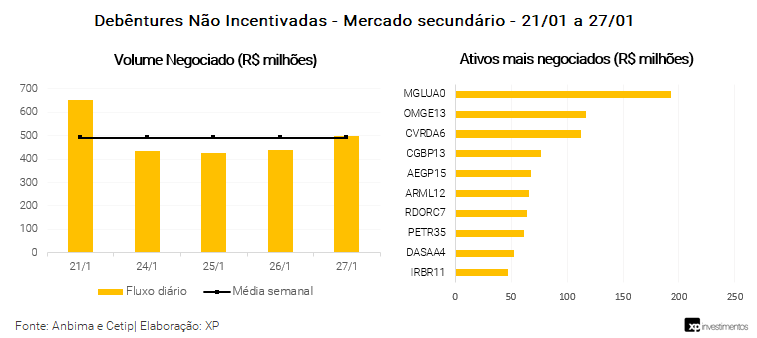

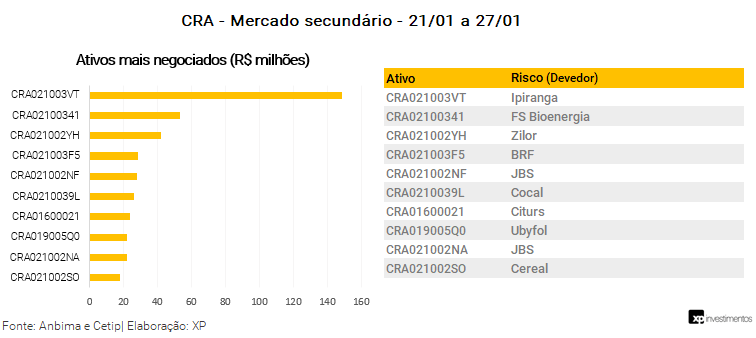

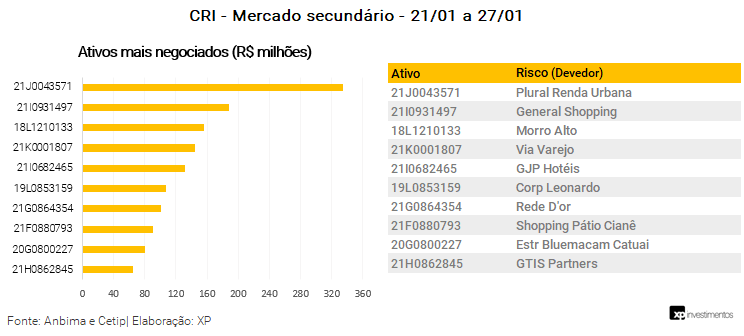

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 490 milhões (ante R$ 1,1 bilhão na semana anterior), R$ 502 milhões em debêntures incentivadas (vs. R$ 383 milhões), R$ 459 milhões em CRIs (vs. R$ 219 milhões) e R$ 151 milhões em CRAs (vs. R$ 167 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da IRB, a debênture incentivada da Sabesp, CRI Plural Renda Urbana e CRA Ipiranga (destaque com três vezes mais volume que o segundo colocado da classe).

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

Spreads de Crédito

Nesta seção, apresentamos a movimentação dos spreads de crédito consolidados, com spread médio no intervalo de duas semanas. Intercalamos dessa forma para melhor análise da movimentação dos spreads por rating e é possível conferir no relatório anterior clicando aqui. A próxima série será apresentada na semana que vem.

O que esperar – Semana de 31/01 a 04/02

Agenda econômica

Do lado internacional, na próxima semana aguardamos a publicação de dados de emprego dos Estados Unidos de dezembro, além de resultados do 4º trimestre. Na Zona do Euro terá a divulgação dos índices de inflação ao consumidor e produtor de janeiro.

No Brasil, a decisão de juros do Copom (Comitê de Política Monetária do Banco Central) assume o protagonismo – esperamos elevação da taxa Selic para 10,75% a.a.. Além disso, haverá divulgação do resultado primário do setor público consolidado, da criação de empregos formais (CAGED) e da produção industrial, todos referentes a dezembro.

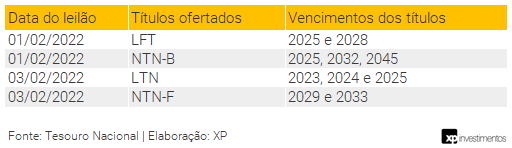

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios publicados de 21/01 a 28/01

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!