Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

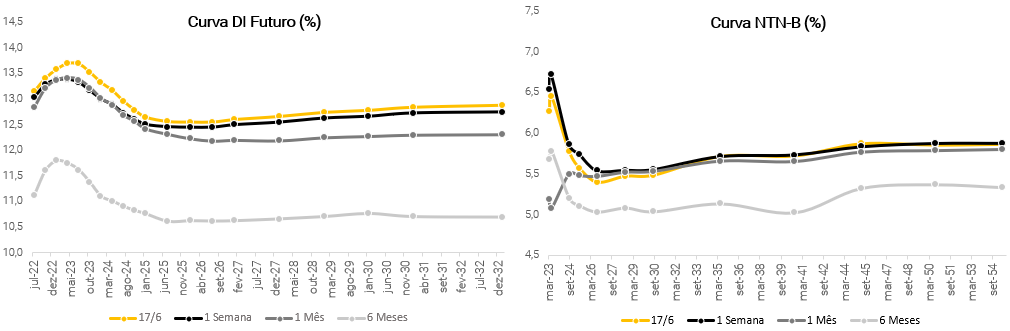

Resumo: Ao longo da semana, a curva de juros sofreu muita volatilidade e encerrou a semana com abertura nas taxas, principalmente no “miolo” da curva (vencimentos de médio prazo). Parte do movimento foi explicado pela combinação da disparada dos rendimentos dos títulos de dívida dos EUA, valorização do dólar, preços do petróleo acima de US$ 120 e iminência de anúncio de reajuste de preços pela Petrobras.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), apresentou fechamento e continua sustentando taxas elevadas para os vértices de 2022 e 2023. O principal motivo para ao movimento é a aprovação pela Câmara dos Deputados do PLP 18/22, que pode reduzir a inflação com o limite do teto do ICMS para combustíveis, energia e telecomunicações em 17% até dezembro.

O que esperar na próxima semana? No cenário internacional, os destaques serão os discursos de dirigentes do FED, repercutindo a alta de juros, a decisão de política monetária na China, a divulgação da inflação ao produtor da Alemanha em maio e a prévia de junho de índices de gerentes de compras (PMI) de países desenvolvidos. No cenário doméstico, os destaques serão a divulgação da ata da última reunião do Copom e o resultado IPCA-15 de junho, importante para monitorar o ritmo da inflação no Brasil.

Cenário macroeconômico

No cenário internacional, o FOMC, Comitê de Política Monetária do banco central americano (o Fed), elevou a taxa básica de juros em 0,75 pp, o aumento mais forte em quase 30 anos. O Banco Central Europeu se reuniu extraordinariamente após anunciar aumento de juros em julho. O BCE discutiu uma estratégia mais ampla para proteger a integridade da região do euro, incluindo a possibilidade de reinvestimento dos ativos adquiridos durante seu programa de compra de ativos para conter os efeitos da crise do Covid-19 sobre os mercados.

No Reino Unido, alta de juros também e economia já demonstra sinais de esfriamento, indicando possível alívio para a inflação adiante. A taxa de desemprego da Grã-Bretanha subiu pela primeira vez desde o final de 2020 e outros indicadores do mercado de trabalho do país apontaram esfriamento da atividade, potencialmente aliviando as preocupações do Banco da Inglaterra com a inflação recorde.

Na Ásia, o Banco do Japão (BoJ) é exceção na tendência de juros mais altos no mundo. O BoJ manteve a sua taxa de juros inalterada, mantendo sua política monetária frouxa em vigor, com juros negativos (-0,1% a.a). Na China, os principais indicadores econômicos de maio ficaram acima das expectativas, uma vez que o relaxamento das restrições do Covid melhorou as condições de oferta da economia. A produção industrial de cresceu 0,7% em maio contra o mesmo período do ano. A recuperação deve continuar à medida que a reabertura continua e os estímulos ao crédito do governo fazem efeito.

Enquanto isso, no Brasil, o Copom elevou na quarta-feira a taxa Selic em 0,50 pp, para 13,25%. No comunicado que sucedeu a reunião, o Comitê indicou outro aumento “de igual ou menor magnitude” em agosto. No Congresso, foi aprovado PLP 18, mas pressões sobre preços de combustíveis devem continuar. A medida passa a considerar combustíveis, energia elétrica, comunicações e transporte público como itens essenciais, sujeitos à alíquota máxima de 17% no ICMS.

A aprovação do PLP/18 não é solução definitiva para a alta dos combustíveis: os preços no Brasil estão novamente bem abaixo dos níveis internacionais, ou seja, defasados. A Petrobrás já anunciou um novo reajuste de preços, apesar das pressões políticas contra a medida, incluindo a demissão do presidente da companhia. Nossa projeção de IPCA (9,2%, desconsiderando as medidas de desoneração em discussão no Congresso) já considera um aumento adicional de 10% nos preços dos combustíveis.

O setor de serviços tem alta em abril, mas dados desagregados começam a indicar desaceleração. Esperamos que a atividade doméstica desacelere gradualmente adiante e reforçamos a projeção de crescimento de 1,6% para o PIB de 2022.

Leia mais sobre o resumo de economia da semana

Juros e inflação

Ao longo da semana, a curva de juros sofreu muita volatilidade e encerrou a semana com abertura nas taxas, principalmente no “miolo” da curva (vencimentos de médio prazo). Parte do movimento foi explicado pela combinação da disparada dos rendimentos dos títulos de dívida dos EUA, valorização do dólar, preços do petróleo acima de US$ 120 e iminência de anúncio de reajuste de preços pela Petrobras.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), apresentou fechamento e continua sustentando taxas elevadas para os vértices de 2022 e 2023. O principal motivo para ao movimento é a aprovação pela Câmara dos Deputados do PLP 18/22, que pode reduzir a inflação com o limite do teto do ICMS para combustíveis, energia e telecomunicações em 17% até dezembro.

De acordo com os preços de mercado, é esperada taxa Selic de 13,96% ao final de 2022, contra a expectativa da XP de 13,75%, 12,14% em 2023 (vs. 8,75% da XP), 11,67% em 2024 e 12,47% em 2025. Para inflação, o mercado aponta estimativa de cerca de 7,46% em 2022 (vs. 9,2% da XP), e 6,92% em 2023 (vs. 4,5% da XP). Para 2024 e 2025, o mercado espera 6,78% e 7,10%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

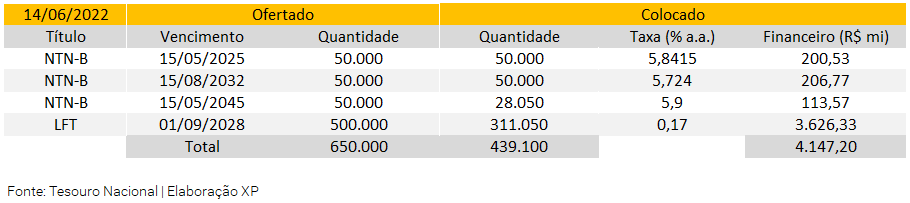

Leilão do dia 14/06 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 150 mil Notas do Tesouro Nacional – Série B (NTN-B), mesma quantidade da semana passada de forma reduzida (lote mínimo) pela volatilidade do mercado. Foram também ofertadas 500 mil Letras Financeiras do Tesouro (LFT).

O TN vendeu 128 mil NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 520 milhões. O TN vendeu parcialmente o lote das LFTs ofertadas, apenas do vencimento de 2028, vendendo 311 mil títulos e o volume financeiro foi de R$ 3,6 bilhões.

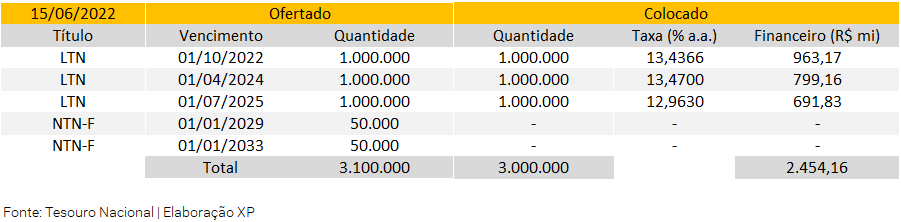

Leilão do dia 15/06 – LTN e NTN-F

No leilão de quarta-feira, antecipado um dia devido o feriado, houve oferta de 3 milhões de Letras do Tesouro Nacional (LTN) e 100 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu toda a oferta de LTNs, somando um volume financeiro somou R$ 2,4 bilhões (ante R$ 7,6 bi na semana anterior), divididos em três vencimentos. Adicionalmente, não vendeu nenhuma quantidade de NTN-F, com mercado exigindo prêmios cada vez maiores. As taxas agora já ultrapassam 12,9%, refletindo as preocupações do mercado em relação à inflação e, consequentemente, mais altas de juros.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

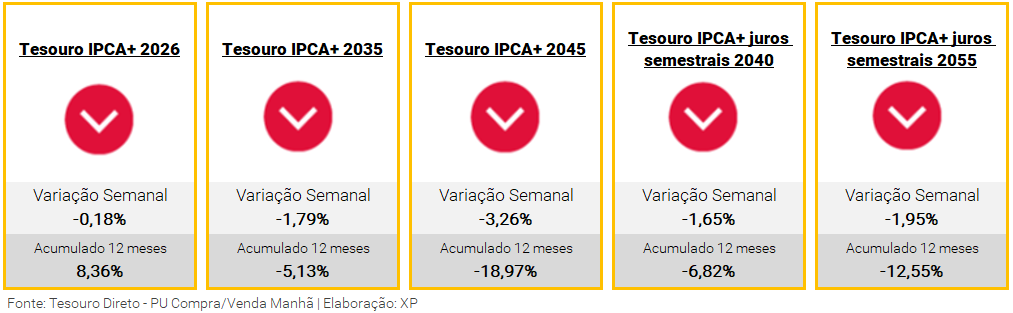

Nessa semana, apenas os títulos do Tesouro Direto sofreram desvalorização nos preços, com exceção da variação positiva da série pós-fixada, devido ao aumento das taxas negociadas em comparação com a sexta-feira da semana anterior.

O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos ainda acumulam prejuízos nos últimos 12 meses. O Tesouro IPCA+ 2026, apesar de estar positivo em 8,3% no período, ainda se encontra abaixo da inflação acumulada nos últimos 12 meses (cerca de 11,7%), o que pode frustrar investidores que buscam vender seus ativos antes do vencimento, por conta da marcação a mercado.

Os títulos do Tesouro Selic ainda são os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, uma vez que é menos propenso a variações.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

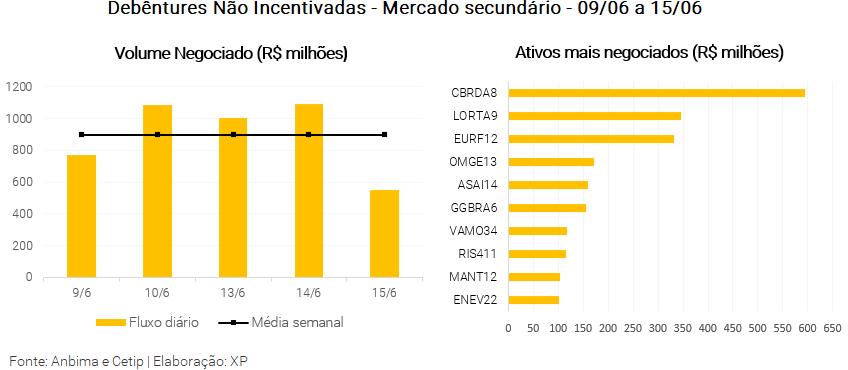

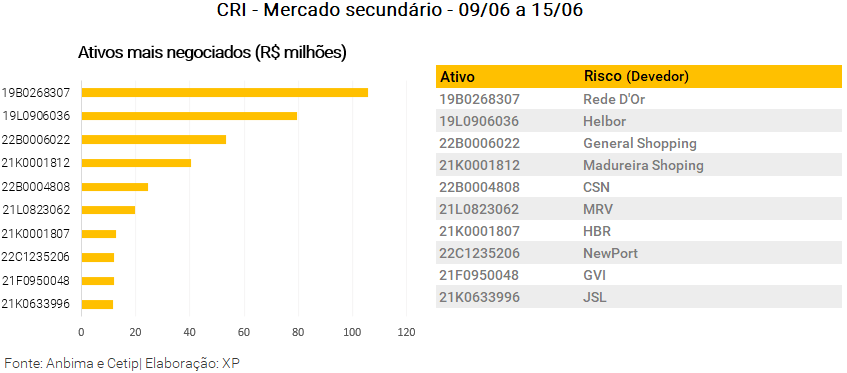

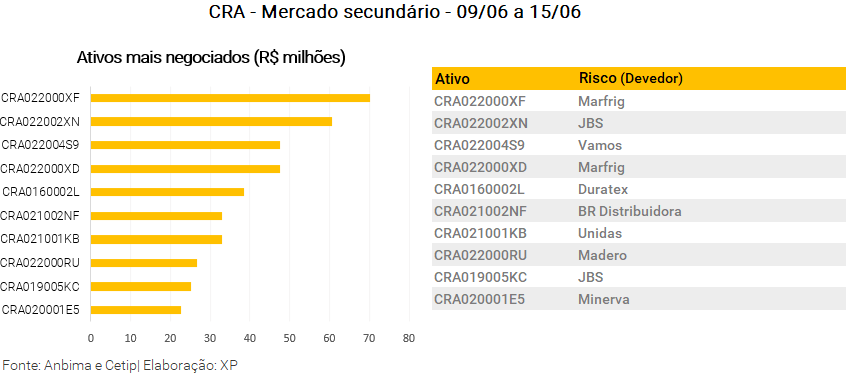

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 898 milhões (ante R$ 577 milhões na semana anterior), R$ 415 milhões em debêntures incentivadas (vs. R$ 395 milhões), R$ 117 milhões em CRIs (vs. R$ 93 milhões) e R$ 196 milhões em CRAs (vs. R$ 161 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Companhia Brasileira de Distribuição (CBRDA8), a debênture incentivada da Autopista Litoral Sul (PLSB1A), CRI Rede D’Or e CRA Marfrig. Destaque para os CRAs de frigoríficos, com JBS, Minerva e Madero na lista.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Além disso, tivemos feriado na quinta-feira, e para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a quinta-feira da semana anterior até a quarta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

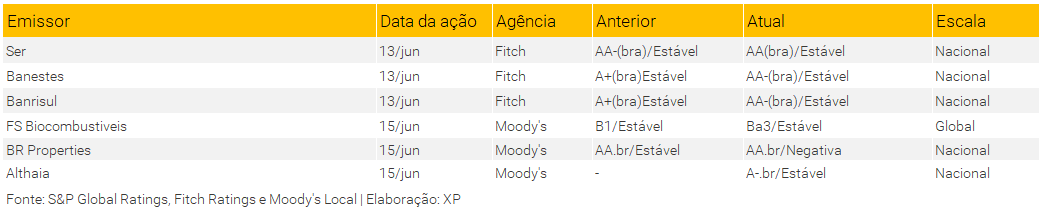

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 20/06 a 24/06

Agenda econômica

No cenário internacional, os destaques serão os discursos de dirigentes do Fed, repercutindo a decisão alta de juros. Além disso, teremos a decisão de juros da China, a divulgação da inflação ao produtor da Alemanha em maio e a prévia de junho de índices de gerentes de compras (PMI) de países desenvolvidos.

No cenário doméstico, os destaques serão a divulgação da ata da última reunião do Copom e o resultado IPCA-15 de junho, importante para monitorar o ritmo da inflação.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!