Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: As taxas futuras de juros se mantiveram estáveis e fecharam a semana com pouca variação. Apesar de um sentimento no mercado de pressão inflacionária no Brasil e no mundo, riscos domésticos sobre o orçamento fiscal e atenção sobre a variante ômicron da covid-19, a falta de volatilidade na curva demonstrou que os riscos já estavam bem precificados anteriormente.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B), que balizam os papeis desse indexador no mercado de renda fixa, tiveram estabilidade em quase toda curva em relação à semana anterior, mas sofrendo ajustes positivos nas taxas dos vencimentos de 2028 e 2040, para um movimento de formato linear chamado de “flattening“.

Para a semana que vem, no exterior o destaque será o PIB chinês do 4º trimestre de 2021, além de outros dados de atividade econômica do país. Na Zona do Euro, teremos dados de inflação para o mês de dezembro. No cenário doméstico, contaremos com o IBC-Br, proxy do PIB referente ao mês de novembro, a arrecadação federal de dezembro e a segunda prévia do IGP-M de janeiro. No campo político, a paralisação dos servidores no dia 18 deve servir como termômetro das pressões no orçamento, que segue para sanção já na semana que vem.

Cenário macroeconômico

No cenário internacional, o índice de preços ao consumidor dos Estados Unidos (CPI, sigla em inglês) teve elevação mensal de 0,5% em dezembro, chegando em 7,0% no acumulado de 2021, a maior taxa anualizada desde 1982. Esse quadro de inflação pressionada reforça apostas de que o Federal Reserve (Fed, banco central americano) iniciará o ciclo de alta de juros em março.

Enquanto isso, no Brasil não foi muito diferente com a inflação. O IPCA de dezembro teve alta de 0,73%, acima da expectativa da XP de 0,63% e do consenso de mercado de 0,64%, e o ano de 2021 fechou com inflação de 10,06%, número mais alto desde 2015. Nossa projeção para o IPCA de 2022 permanece em 5,2%.

A semana foi marcada por surpresas positivas nas divulgações de dados de atividade econômica, com resultado muito acima do esperado na Pesquisa Mensal de Serviços (PMS), salto de 2,4% nas receitas reais do setor de serviços entre outubro e novembro (XP: 0,1%; consenso: 0,2%). A Pesquisa Mensal do Comércio (PMC), trouxe alta de 0,5% nas vendas no varejo (conceito ampliado) entre outubro e novembro e o resultado interrompeu uma sequência de três quedas mensais consecutivas. O resultado surpreende pelo cenário de inflação pressionada e renda deprimida.

Esperamos aumento de 0,7% para o Índice de Atividade Econômica do Banco Central (IBC-Br) entre outubro e novembro. Com relação a novembro de 2020, a proxy mensal do PIB deve exibir alta de 0,6%. Prevemos que o resultado PIB total registrará elevação de 4,4% para 2021. O PIB de 2022, por sua vez, deve apresentar estabilidade (0%). Nosso cenário de atividade para 2022 está no relatório Brasil Macro Mensal: Ano novo, mesmos riscos.

Leia tudo o que aconteceu nesta semana em economia.

Juros e inflação

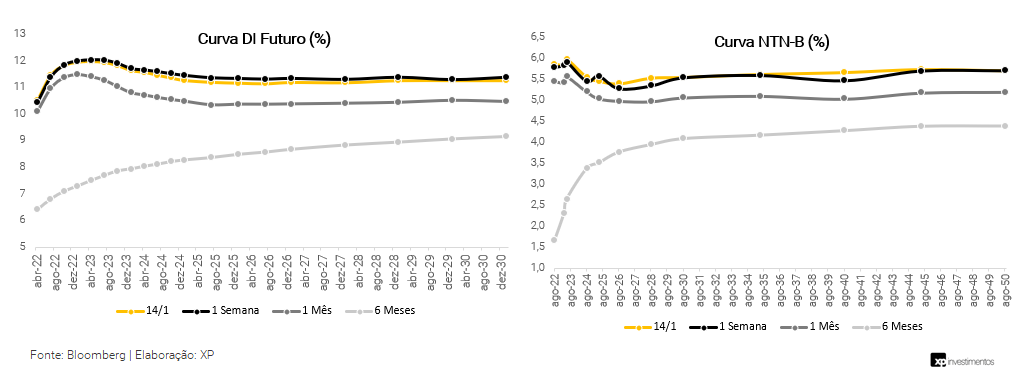

As taxas futuras de juros se mantiveram estáveis e fecharam a semana com pouca variação. Apesar de um sentimento no mercado de pressão inflacionária no Brasil e no mundo, riscos domésticos sobre o orçamento fiscal e atenção sobre a variante ômicron da covid-19, a falta de volatilidade na curva demonstrou que os riscos já estavam bem precificados anteriormente.

As taxas dos títulos do Tesouro indexados à inflação (NTN-B), que balizam os papeis desse indexador no mercado de renda fixa, tiveram estabilidade em quase toda curva em relação a semana anterior, mas sofrendo ajustes positivos nas taxas dos vencimentos de 2028 e 2040, para um movimento de formato linear chamado de “flattening“.

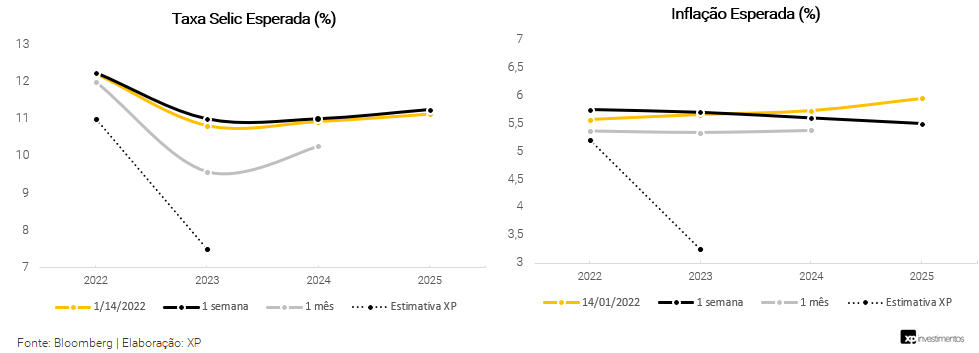

Espera-se Selic de 12,22% ao final de 2022, acima da expectativa da XP de 11%, 10,82% em 2023 (vs. 7,5% da XP) e 10,93% em 2024. Para inflação, o mercado aponta estimativa de cerca de 5,57% em 2022 (vs. 5,2% da XP), e 5,66% em 2023 (vs. 3,25%). Para 2024 e 2025, o mercado espera 5,73% e 5,95%, respectivamente.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

Leilão do dia 11/01 – NTN-B e LFT

No primeiro leilão da semana, realizado na última terça-feira (11), o Tesouro Nacional (TN) ofertou 2,05 milhões de Notas do Tesouro Nacional – Série B (NTN-B), papéis indexados ao IPCA, e até 1,5 milhão de Letras Financeiras do Tesouro (LFT). Ao todo foram cinco vencimentos diferentes para as duas séries. O TN vendeu 1.975.400 NTN-Bs e o volume financeiro somou R$ 7,8 bilhões. Também vendeu integralmente a oferta de LFTs, somando um volume financeiro de R$ 16,6 bilhões, concentrado no vencimento mais longo.

Leilão do dia 13/01 – LTN e NTN-F

No leilão da última quinta-feira (13), o TN ofertou 4,5 milhões de Letras do Tesouro Nacional (LTN) e 1,8 milhão de Notas do Tesouro Nacional – Série F (NTN-F). O TN vendeu 3.661.000 de LTNs, na oferta divida em três vencimentos, somando um volume financeiro foi de R$ 2,9 bilhões. Também colocou integralmente a oferta de NTN-Fs dividida em dois vencimentos e com giro financeiro de R$ 1,7 bilhão.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Destaque da semana foi o leilão primário com a primeira colocação de NTN-Bs de vencimentos em 2027 e 2060. A NTN-B 2035 também teve um lote expressivo emitido e absorvido pelo mercado. Durante a semana houve também fluxos intensos em vencimentos curtos para operações de inflação implícita por conta de dados de inflação divulgados.

No mercado de prefixado, tivemos demanda acentuada nos vencimentos curtos de 2023, 2024 e 2025 da LTN no começo e no fim da semana. Players trocando pós-fixados por prefixados no vértice de 2023 e alocadores finais na compra da parte curta da curva.

Nas LFTs, muita demanda para o vencimento de 2022 em posicionamento de rolagem dos papeis no começo da semana, com liquidez reduzida na sexta-feira. Os vencimentos de 2027 e 2028 apresentaram forte demanda tanto no primário, como no secundário para o caso da 2028.

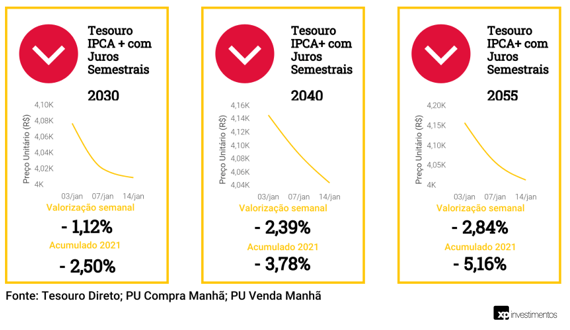

Tesouro Direto

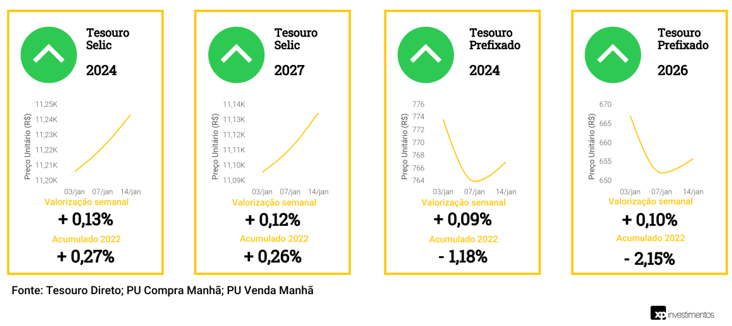

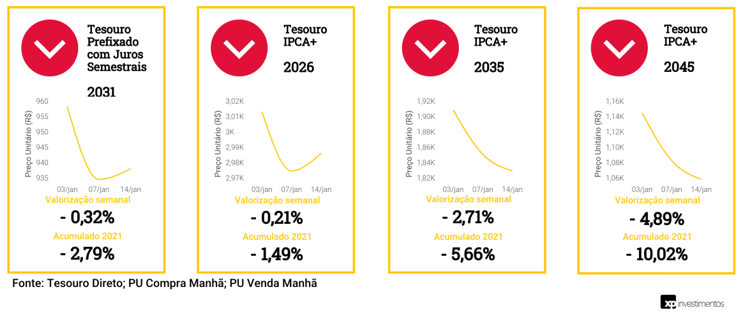

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

A semana teve os títulos de curto prazo apresentando variação levemente positiva para os Tesouro Selic de 2024 e 2027, e Tesouro Prefixados de 2024 e 2026. Os demais títulos, prefixado com juros semestrais e todos indexados à inflação, sofreram queda em seus preços. Destaque para os vencimentos mais longos, a partir de 2035, que tiveram desvalorização maior do que 2%.

Crédito Privado

Fluxo

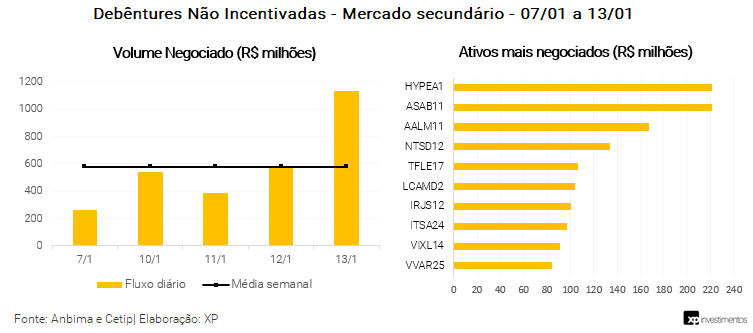

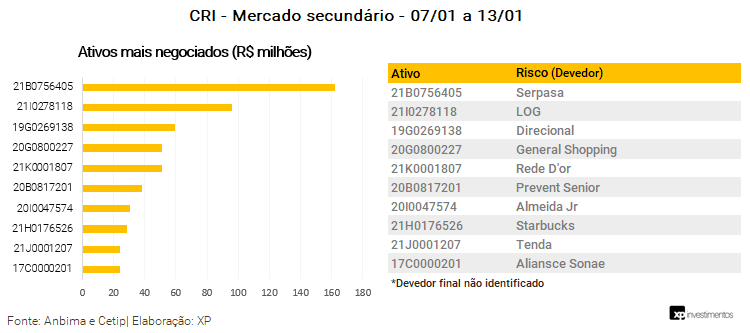

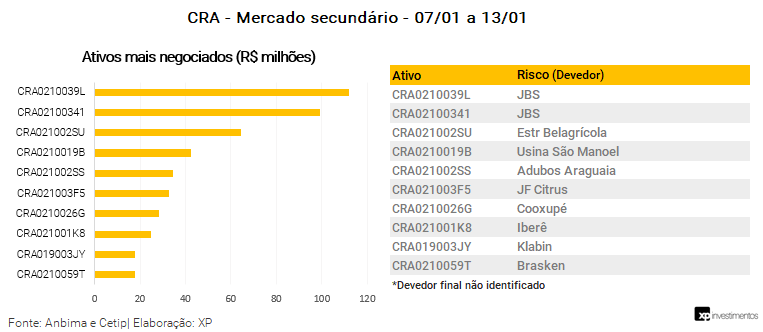

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 579 milhões (ante R$ 322 milhões na semana anterior), R$ 334 milhões em debêntures incentivadas (vs. R$ 280 milhões), R$ 215 milhões em CRIs (vs. R$ 165 milhões) e R$ 162 milhões em CRAs (vs. R$ 168 milhões)

Os papeis mais negociados por classe de ativos foram debêntures Hypera e Comgas, CRI Serpasa e CRA JBS.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 17/01 a 21/01

Agenda econômica

Para a semana que vem, no exterior o destaque será o PIB chinês do 4º trimestre de 2021, além de outros dados de atividade econômica do país. Na Zona do Euro, teremos dados de inflação para o mês de dezembro. No cenário doméstico, contaremos com o IBC-Br, proxy do PIB referente ao mês de novembro, a arrecadação federal de dezembro e a segunda prévia do IGP-M de janeiro. No campo político, a paralisação dos servidores no dia 18 deve servir como termômetro das pressões no orçamento, que segue para sanção já na semana que vem.

Veja mais

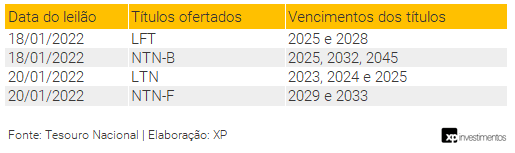

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios publicados na semana de 07/01 a 14/01

Renda Fixa

Emissores

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!