Áudio disponível em breve.

IBOVESPA +1,38% | 113.624 Pontos

CÂMBIO -0,83% | 5,28/USD

O que pode impactar o mercado hoje

Destaque do dia

O mercado local tem mais um dia de agenda fraca e deve continuar sensível à reação externa aos indicadores dos Estados Unidos, como a produção industrial em setembro. Nos Estados Unidos teremos também a divulgação denomes relevantes como Goldman Sachs, Johnson & Johnson e Netflix.

Brasil

O Ibovespa começou a semana no positivo, acompanhando o mercado externo, impulsionado pelo bom resultados dos bancos nos Estados Unidos e o anúncio da reversão parcial do pacote fiscal no Reino Unido. Nesse cenário, o índice local subiu 1,38%, fechando aos 113.624 pontos, enquanto o dólar apresentou queda de 0,83%, cotado a R$5,28. Já as taxas futuras de juros iniciaram a semana em queda, reverberando a menor aversão ao risco pelo mercado. No ambiente doméstico, foi divulgado o IBC-Br (Índice de Atividade Econômica do Banco Central), que caiu 1,13% em agosto na comparação mensal, acima do previsto pelo consenso do mercado de 0,50%. Da mesma forma, o Boletim Focus do Banco Central apontou redução na inflação esperada para 2022 pela 16ª semana seguida, de 5,71% para 5,62%, assim como para 2023 e 2024. DI jan/23 fechou em 13,678%; DI jan/24 foi para 12,84%; DI jan/25 encerrou em 11,645; DI jan/27 fechou em 11,49%; e DI jan/29 foi para 11,63%.

Ainda sobre Brasil, o IGP-10 de outubro teve deflação de 1,04%, em linha com expectativa. Ainda, o preço médio dos combustíveis volta a subir na bomba, segundo a ANP, após 15 semanas seguidas de queda; e segue a pressão para reajustes pela Petrobras.

Mundo

Hoje, mercados globais amanhecem positivos (EUA +1,5% e Europa +0,5%) enquanto investidores acompanham o avanço da temporada de resultados americana. Até o momento os balanços dos bancos superam as expectativas no agregado, contribuindo para um tom mais positivo nos mercados. Hoje teremos nomes relevantes como Goldman Sachs, Johnson & Johnson e Netflix. Na Europa, o ministro das finanças, Jeremy Hunt, anunciou nesta segunda-feira que irá reverter as propostas para cortes de impostos e reduzir parte do plano para controlar os preços de energia. Na China, o índice de Hang Seng (+1,8%) encerra em alta, acompanhando os pares globais. Em Hong-Kong, rumores indicam novos possíveis incentivos ao mercado imobiliário e as ações das construtoras sobem.

Orçamento fiscal do Reino Unido

O mercado segue observante aos desdobramentos fiscais e financeiros no Reino Unido. Ontem o novo ministro das Finanças no Reino Unido, Jeremy Hunt, descartou quase todas as medidas de impostos e gastos anunciadas anteriormente pela primeira-ministra Liz Truss, reduzindo as preocupações sobre o tamanho do aumento dos empréstimos necessários para financiar os planos. Isto pode levar o Banco da Inglaterra a não aumentar as taxas de juros em novembro tanto quanto o previsto anteriormente. Nessa manhã, porém, o Banco Central inglês disse que rumores ventilados na imprensa sobre a postergação de seu plano aperto quantitativo são falsos, fazendo a libra trocar de sinal e depreciar novamente contra o dólar.

Mercado em Gráfico

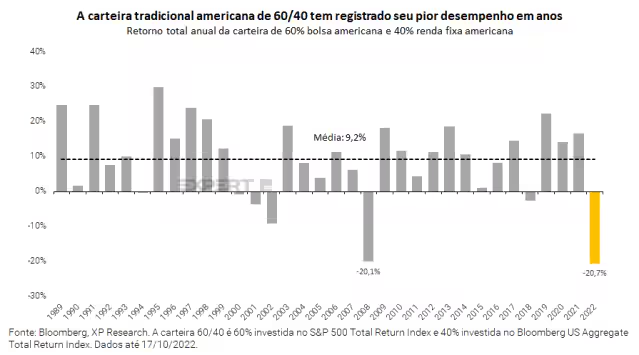

A carteira tradicional americana conhecida como “60/40”, composta por 60% de Bolsa americana e 40% de renda fixa do país, vem registrando seu pior desempenho em anos e acumula perda de 20,7% ate agora em 2022. O retorno de ações e da renda fixa tem sido severamente afetado pelo postura mais hawkish – dura – do Federal Reserve de aumento nas taxas de juros para tentar conter a inflação persistente. Para a renda variável, juros mais altos significam custo de capital maior, e ativos de risco sofrem nesse tipo de ambiente. Já a renda fixa tem sofrido pela marcação ao mercado, a medida que os juros sobem, o preço dos títulos também caem. Embora os retornos deste ano tenham apresentado uma queda acentuada, um declínio de dois dígitos na carteira 60/40 não é inédito – como em 2008, por exemplo, quando a carteira 60/40 caiu 20,1%. No entanto, os investidores que foram pacientes com seus portfólios muitas vezes foram recompensados com uma recuperação. Nos anos seguintes “a queda de 2008, os retornos anuais terminaram o ano positivos. Portanto, reforçamos que se manter investido no longo prazo segue sendo a melhor estratégia, mesmo passando por períodos de maior volatilidade e quedas acentuadas.

Veja todos os detalhes

Economia

Mercado reage bem após a inversão de impostos no Reino Unido

- O mercado segue observante aos desdobramentos fiscais e financeiros no Reino Unido. Ontem o novo ministro das Finanças no Reino Unido, Jeremy Hunt, descartou quase todas as medidas de impostos e gastos anunciadas anteriormente pela primeira-ministra Liz Truss, reduzindo as preocupações sobre o tamanho do aumento dos empréstimos necessários para financiar os planos. Isto pode levar o Banco da Inglaterra a não aumentar as taxas de juros em novembro tanto quanto o previsto anteriormente. Nessa manhã, porém, o Banco Central inglês disse que rumores ventilados na imprensa sobre a postergação de seu plano aperto quantitativo são falsos, fazendo a libra trocar de sinal e depreciar novamente contra o dólar;

- Na Alemanha, o instituto de pesquisa econômica ZEW anunciou que seu índice de confiança econômica cresceu ligeiramente em outubro, para -59,2, de -61,9 em setembro, superando a previsão de analistas consultados pela Reuters de uma leitura de -65,7. Mesmo com aumento em outubro, atual situação econômica avaliada como significativamente pior do que no mês anterior deixa pouco espaço para otimismo;

- Na China, dados-chave da economia doméstica, como o PIB do terceiro trimestre, tiveram a divulgação adiada para depois do congresso do Partido Comunista. Nos EUA, os resultados das empresas seguem no radar em dia de divulgação dos dados de produção industrial;

- No Brasil, o IGP-10 de outubro teve deflação de 1,04%, em linha com expectativa, com manutenção da queda de preços industriais ao produtor e aprofundamento da deflação de produtos agrícolas. E o preço médio dos combustíveis volta a subir na bomba, segundo a ANP, após 15 semanas seguidas de queda; e segue a pressão para reajustes pela Petrobras.

Empresas

Vale (VALE)| 3Q22 production and sales report: An important turning point for base metals

- A produção de minério de ferro totalizou 89,7 Mt (+21% QoQ, 1% A/A) e a produção de pelotas atingiu 8,3 Mt (-5% QoQ, -1% A/A);

- A produção melhorou no trimestre, refletindo a estação seca no Sistema Norte e maiores compras de minério de terceiros no Sistema Sul;

- No entanto, as vendas de finos e pelotas de minério de ferro ficaram abaixo da produção, refletindo os estoques transitórios em toda a cadeia de suprimentos.

- Os principais destaques foram a produção e vendas de níquel (+51% QoQ, +13% QoQ, respectivamente) e produção e vendas de Cobre (+33%QoQ, +37% QoQ, respectivamente);

- Os resultados estiveram em linha com as nossas expectativas e ligeiramente melhores do que o consenso. A recuperação em metais básicos parece ser um importante ponto de virada para uma divisão que vem lutando nos últimos trimestres para entregar a produção (e parece estar fechada para um evento de monetização).

- Clique aqui para acessar o relatório completo.

Natura&Co. (NTCO3): Anúncio de possível IPO ou separação da Aesop

- A Natura&Co. (NTCO3) acabou de anunciar que seu Conselho de Administração autorizou a sua administração a iniciar um estudo comparativa entre uma oferta pública inicial (IPO) da Aesop ou a sua separação do grupo, possivelmente seguida de uma oferta pública, para financiar o crescimento da Aesop;

- Acreditamos que essa transação destravaria valor, uma vez que enxergamos a NTCO negociando a um valuation assimétrico, com a operação da Natura&Co. LatAm negociando a um desconto de 40% (8,5x EV/EBITDA) aos pares globais, assumindo que todas as outras unidades de negócio (Avon Internacional, The Body Shop e Aesop) tem seu valor zerado;

- Além disso, enxergamos esse comunicado como o primeiro movimento de reorganização da nova gestão da NTCO, possivelmente abrindo caminho para novos anúncios. Reiteramos nossa recomendação de compra

- Clique aqui para o relatório completo.

Fleury (FLRY3): Acelerando o Crescimento

- O Fleury anunciou um aumento de capital que pode variar entre R$603M para R$1,2B, a ser subscrito pelos atuais acionistas;

- Segundo a empresa, a transação financiará ainda mais o crescimento e a desalavancagem financeira;

- Vemos o plano de diversificação da empresa com cautela, pois não temos clareza sobre os retornos marginais e a lucratividade que os ativos adquiridos podem entregar;

- Por fim, consideramos como negativa a sinalização do aumento de capital, devido ao atual nível de preços. Mantemos a nossa visão neutra em relação ao papel devido ao seu potencial de crescimento orgânico e rentabilidade;

- Clique aqui para acessar o relatório completo.

Rumo (RAIL3): Tracker Mensal de Ferrovia – Dados de Volume de Setembro

- A Rumo registrou volumes sólidos (+39% A/A em Set’22 e +24% A/A no 3T22), sustentados especialmente por uma forte temporada de milho (volumes +148% A/A em Set’22 e +83% A/A em 2022 até então);

- Esperamos fortes volumes para o 4T22 (sustentando o guidance da Rumo para 2022), suportados por: (i) sólidas perspectivas para a colheita de milho no MT; e (ii) melhoria da competitividade tarifária da rota de exportação Sorriso-Santos (11% mais barata que o Arco Norte [Sorriso-Barcarena]);

- Em uma base UDM¹, a Rumo continuou a ganhar participação de mercado (46% em Set’22 UDM, vs. 42% em 2021 e 40% em 2020), com o Arco Norte (incluindo HBSA) perdendo participação ligeiramente em 30% (vs. 31% em 2021 e 34% em 2020);

- Reiteramos nossa perspectiva positiva para as exportações de grãos do Centro-Oeste do Brasil e as recomendações de Compra para RAIL3 e HBSA3;

- Clique aqui para acessar o relatório completo.

Varejo: Feedback do Roadshow; Setor não está barato, mas há espaço para aumentar exposição

- Tivemos mais de 30 reuniões nos últimos dias com investidores institucionais em São Paulo e no Rio para discutir nossa cobertura;

- No geral, as principais posições se mantém as mesmas, mas notamos um aumento de exposição em SOMA e LREN, enquanto o segmento de e-commerce volta à pauta de discussões. Olhando para os nomes isolados, LREN, ARZZ, SOMA e ASAI se destacaram como as empresas mais discutidas, enquanto NTCO e AMER estão sob o radar dos investidores;

- Clique aqui para o relatório completo.

Sala de Espera XP (Parte 2): Prévia de resultados do 3T22

- Na segunda parte da nossa prévia de resultados do setor de saúde, apresentamos as nossas expectativas para o segmento de laboratórios: Fleury e Pardini;

- No geral, esperamos que ambas as empresas apresentem resultados neutros, com os testes Covid-19 perdendo importância por mais um trimestre, tornando-se muito pouco relevantes na receita total das empresas;

- Portanto, não esperamos grandes surpresas tanto em relação ao crescimento quanto às margens;

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Aperto monetário começa a pesar no resultado financeiro de empresas (Valor);

- Balanços dos grandes bancos dos EUA não indicam recessão à vista (Valor);

- Clique aqui para acessar o relatório completo.

- Radar Tech XP: Notícias diárias do setor de Telecom e Tecnologia

- Oi vai reduzir em 50 vezes o número de ações circulando no mercado (Telesíntese);

- Velocidade da banda larga móvel dispara no 3º tri com o 5g “puro” (Telesíntese);

- Claro, TIM e Telefônica tentam no STJ derrubar liminar favorável à Oi (Valor);

- Cabo óptico para Infovia 01 do Norte Conectado chega a Manaus (Teletime);

- Entrega XP: Notícias diárias do setor de varejo

- Conselho da Natura &Co autoriza estudos para IPO ou separação da Aesop (Valor Investe);

- Guararapes recruta CFO da Qualicorp (Brazil Journal);

- Quanto e como os consumidores querem gastar na Black Friday da Shopee (O Globo);

- Shein salta para a revenda (Retail Dive);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- USDA: Em 2023 Brasil responderá por cerca de 25% das exportações mundiais de carnes – Avisite;

- Preços na China sobem em setembro no ritmo mais rápido desde abril de 2020 – Suinocultura Industrial;

- Logística melhora no Mississippi, e milho cai em Chicago – Valor;

- Payly: A nova fintech da Raízen pode trazer R$ 500 milhões ao Ebitda – Pipeline;

- Clique aqui para acessar o relatório completo.

- Radar Energia XP: Notícias diárias do setor de energia

- Investimento em fonte solar acelera e chega a R$ 25,9 bi. (Valor Econômico);

- Tarifa extra, ‘Fio B’ custa em média 28% da conta de luz. (Valor Econômico);

- Gasolina volta a subir nos postos após 15 sem. (Valor Econômico);

- Clique aqui para acessar o relatório.

Mercados

Radar Global: Análises das principais empresas e tendências sob o nosso Radar | Bank of America supera estimativas com taxas de juros mais altas

- Bank of America supera estimativas com taxas de juros mais altas;

- BYD mais de 5% após prever salto nos lucros;

- Resultados da Charles Schwab superam estimativas, com fluxo recorde proveniente dos investidores de varejo;

- Expectativas dos economistas para uma recessão nos Estados Unidos aumentam;

- Acesse aqui o relatório internacional.

Criptoativos

Hoje em Criptos | Ripple lança sidechain compatível com a Ethereum

- Lei do Japão pode exigir que exchanges compartilhem informações de clientes (BeInCrypto);

- Mastercard ajudará bancos a oferecer negociação de criptomoedas (Cointelegraph);

- Ripple lança sidechain compatível com a Ethereum (Decrypt);

- Konami entrará nos setores de metaverso e Web3 (Livecoins);

- Clique aqui para acessar o relatório.

Renda Fixa

De Olho na Renda Fixa: principais notícias de crédito privado, mercados e renda fixa

- Balanços dos grandes bancos dos EUA não indicam recessão à vista (Valor Econômico);

- Sebrae cria fintech de crédito com capital de R$ 600 milhões (Valor Econômico);

- Caixa lança linha de crédito de R$ 1 bi para mulheres MEIs (Valor Econômico);

- Família Pinheiro planeja abrir mão do controle da financeira BRK (Valor Econômico);

- Clique aqui para acessar o relatório completo.

Alocação & Fundos

Real Investor: case de sucesso em tempos de incertezas

- Qual o segredo dos fundos de ações que conseguiriam se manter resilientes em meio as ondas de incertezas dos últimos 36 meses? Quais aspectos de gestão e alocação foram responsáveis por uma performance positiva contra outros cases da indústria? Abordaremos esse assunto com mais detalhe analisando a performance do fundo Real Investor FIC FIA BDR Nível I;

- Neste relatório, abordaremos as diferentes janelas de performance do fundo Real Investor FIC FIA BDR Nível I, bem como as diferentes fontes de retorno do fundo. Confira a Real Investor conseguiu passar com resiliência pelos desafios macroeconômicos recentes;

- Clique aqui para acessar o relatório completo.

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- HCTR11, MXRF11: Fundos imobiliários distribuirão rendimentos hoje (Suno);

- HGLG11: Taxa de Vacância em Alta É Sempre um Risco? (The Capital Advisor);

- Fundo imobiliário pretende investir até R$ 86 mi em ativos; Ifix sobe (MoneyTimes);

- Clique aqui para acessar o relatório completo.

ESG

Brasil deve atingir alta de 7% nas emissões de metano até 2030, mas poderia reduzir 36% | Café com ESG, 18/10

- O mercado fechou o pregão de segunda-feira em território positivo, com o Ibov e o ISE em alta de +1,4%;

- No Brasil, (i) uma análise divulgada ontem pelo Observatório do Clima mostrou que, apesar do comprometimento do país com a meta mundial de redução de 30% nas emissões de gás metano até 2030, no ritmo atual, deve chegar ao fim da década com uma alta de 7% nas emissões desse gás – o trabalho considerou também o potencial de redução de emissões de uma série de medidas já disponíveis no país e concluiu que, se elas forem adotadas amplamente, levariam a uma redução de 36% do problema; e (ii) a Caixa Econômica Federal e a Associação Brasileira de Energia Solar Fotovoltaica (Absolar) assinaram uma parceria para ampliar a oferta de linhas de crédito para geração de energia solar fotovoltaica, o que irá viabilizar novos investimentos em projetos de geração distribuída;

- No internacional, Ren Jingdong, diretor do Gabinete Nacional de Administração Energética, durante coletiva de imprensa ocorrida durante o Congresso do Partido Comunista da China, informou que o país pretende manter incentivos à produção interna de carvão até 2025 como uma maneira de garantir que a China não sofra com apagões, como os ocorridos neste ano em decorrência de uma forte seca que afetou a produção energética do país por hidrelétricas – ao continuar a incentivar o uso do carvão, a China se distancia de sua meta para reduzir suas emissões de carbono até 2030. Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!