Resumo

Os ataques dos houthis seguem pressionando os preços do petróleo e custos de fretes marítimos. Nos Estados Unidos, a inflação ao consumidor avançou 0,3% em dezembro, reforçando a mensagem de que o Fed deve seguir cauteloso com o início do ciclo de flexibilização monetária. Já a China registrou deflação de 0,3% no ano passado, corroborando o cenário de desaceleração econômica do país.

No Brasil, o IPCA de dezembro subiu 0,56% em relação a novembro, acima das expectativas, com surpresas em alimentos e serviços. A inflação fechou 2023 em 4,6%, acima da meta (3,25%), mas dentro do intervalo de tolerância (até 4,75%).

Cenário internacional

Inflação ainda elevada nos EUA corrobora visão cautelosa para os juros

A inflação ao consumidor nos EUA avançou 0,30% em dezembro ante novembro, e 3,35% em 2023. O núcleo da inflação – que exclui os itens voláteis de alimentos e energia – recuou para 3,93% (de 4,01%) na base anual, reforçando que a inflação segue em queda, mas ainda longe da meta de 2,0% do Fed (banco central local). Assim, o resultado reforça o cenário de cautela na condução da política monetária.

Em nossa visão, o Fed reduzirá sua taxa de juros de referência em 1,50 p.p. ao longo de 2024, iniciando o ciclo de cortes (de 0,25 p.p. por reunião de política monetária) apenas em maio.

Para detalhes, leia nosso relatório “Revisamos nossa projeção de política monetária dos EUA frente ao discurso otimista do Fed”.

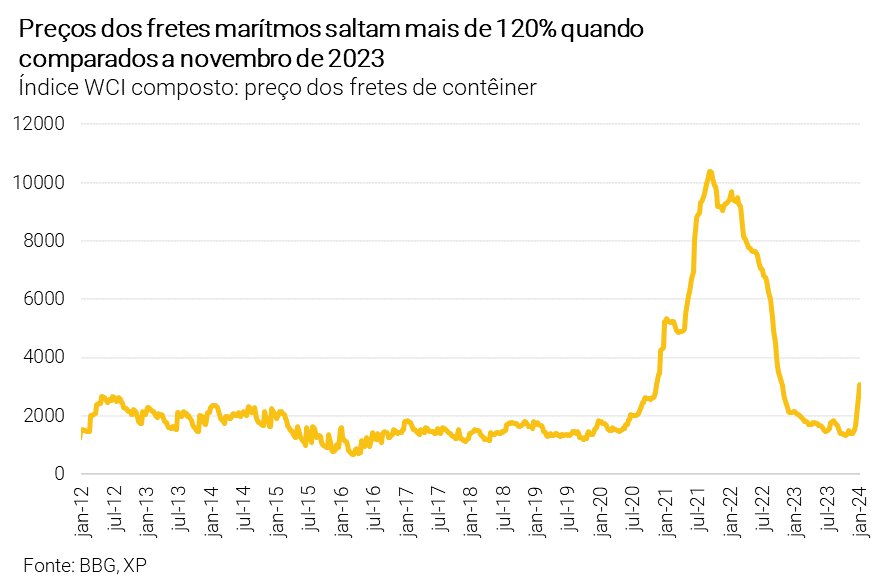

Incidentes no Mar Vermelho pressionam custos de frete marítimo

Os ataques dos houthis a navios no Mar Vermelho seguem pressionando os preços do petróleo (mais detalhes no Economia em Destaque da semana passada) e, nesta semana, impulsionaram os custos de frete (ver seção ‘Gráfico da Semana’ logo abaixo). Pelo menos 18 companhias marítimas – incluindo a gigante dinamarquesa Maersk – já redirecionaram suas rotas através da África do Sul, com o intuito de evitar a passagem pelo Golfo de Aden. Custos de comércio mais elevados, especialmente da China – maior economia exportadora do mundo – representam um risco para o processo de queda da inflação global.

Cenário de desaceleração chinesa explica a inflação em território negativo

O índice de preços ao consumidor na China permaneceu no território deflacionário em dezembro, ao cair 0,3% em termos anuais, ligeiramente abaixo do consenso. O índice de preços ao produtor de dezembro também recuou (2,7%), marcando o 15° mês consecutivo de quedas. A deflação observada é explicada pelo baixo crescimento que o país enfrenta após a reabertura econômica, com destaque à baixa confiança dos consumidores, desaceleração do comércio e contração do setor imobiliário.

Banco Mundial prevê crescimento menor em 2024

O Banco Mundial alertou que o crescimento global em 2024 deverá desacelerar pelo terceiro ano consecutivo, em seu último relatório Perspectivas Econômicas Globais (disponível em inglês). A instituição prevê que o PIB global crescerá 2,4% este ano. A economia dos EUA avançou 2,5% em 2023, segundo estimativa atualizada, 1,4 p.p. acima do número publicado em junho. A previsão é que o crescimento desacelere para 1,6% em 2024, em linha com a política monetária restritiva. O cenário da zona do euro é mais desafiador, com previsão de crescimento de apenas 0,7% este ano. O desempenho da China também está pesando sobre as perspectivas globais, pois seu crescimento deve desacelerar para 4,5%. Isso marcaria o ritmo de expansão mais lento em mais de três décadas, com exceção aos anos afetados pela pandemia (2020 a 2022).

Surpresa baixista na inflação do Chile pode acelerar ritmo de cortes dos juros pelo banco central

A inflação ao consumidor do Chile ficou em -0,53% em dezembro, consideravelmente abaixo das expectativas de mercado (-0,1%). Com isso, a inflação anual caiu de 4,80% para 3,94%. A queda foi generalizada em todas as principais categorias, diminuindo as pressões sobre o Banco Central do Chile (BCCh). O resultado, combinado com os possíveis cortes de juros pelo Fed dos EUA neste semestre, podem levar o banco central chileno a acelerar o ritmo de afrouxamento monetário.

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Medida provisória da folha de pagamentos e meta fiscal

Houve discussões em torno da Medida Provisória (MP) 1.202/23 ao longo de toda a semana – o texto trata da reoneração da folha de pagamentos, mudanças no sistema de compensações tributárias e redução de incentivos para o setor de eventos. Segundo veículos da imprensa, a solução para o impasse pode acontecer apenas no início da próxima semana. Algumas das alternativas sob discussão compreendem o envio de nova medida provisória ou de projetos de lei que tratem separadamente dos principais temas do texto original.

O Ministério da Fazenda conta com essa medida para cumprir a meta de déficit estabelecida. O membro do Ministério da Fazenda, Dário Durigan, por exemplo, disse que a meta fiscal de déficit primário zero este ano pode ter que ser alterada se a medida, enviada na última semana de 2023, não for aprovada pelo Congresso. A nosso ver, mesmo com tal iniciativa (que tem pouca probabilidade de ser aprovada sem alterações), a meta não será atingida.

Inflação encerra 2023 dentro do intervalo de tolerância

O IPCA registrou alta de 0,56% em dezembro, encerrando 2023 em 4,6%. Ou seja, acima da meta de inflação do Banco Central (de 3,25%), mas dentro do intervalo de tolerância – até 4,75%. Entre as principais surpresas do período, a inflação de alimentos foi protagonista, já que apresentou forte elevação por conta de eventos climáticos no período – incluindo ondas de calor e chuvas acima do normal.

Olhando para frente, o cenário de inflação comportada deve se manter. A queda recente nos preços das commodities no mercado global (com destaque para alimentos e petróleo), além de uma moeda relativamente valorizada devem ajudar nessa frente. Diante desse cenário, entendemos que o Banco Central terá espaço para continuar reduzindo a taxa Selic. Riscos nos cenários internacional e doméstico, entretanto, limitam uma queda nos juros para além de 9,0% (nossa projeção para o final de 2024).

Para detalhes, leia o nosso relatório “IPCA de dezembro: Inflação encerra 2023 dentro do limite da meta, e preços devem seguir comportados em 2024”

Programa “Voa Brasil”

O Ministro de Portos e Aeroportos, Silvio Costa Filho, anunciou o programa “Voa Brasil”, assegurando passagens aéreas por R$ 200,00 por trecho, para ampliar o acesso ao transporte aéreo e oferecer passagens mais baratas aos aposentados e estudantes de baixa renda.

Detalhes do benefício terão que ser divulgados para o cálculo do impacto, que no momento ainda é incerto (e pequeno, caso tenha), dada a metodologia de coleta dos preços das passagens aéreas do IBGE. Segundo o instituto, o preço coletado corresponde ao preço total das passagens de ida e volta disponíveis no momento da aferição que atendam aos parâmetros de interesse.

Clique aqui para receber por e-mail os conteúdos de economia da XP

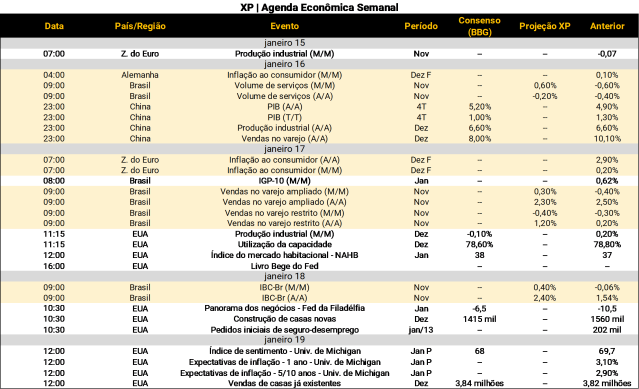

O que esperar da semana que vem

Na agenda internacional, destaque para dados de atividade na zona do euro de dezembro (2ª-feira), incluindo produção industrial e comércio exterior. Além disso, os mercados irão monitorar os dados de atividade na China (3ª-feira), incluindo produção industrial, vendas no varejo e o relatório de emprego, – todos os indicadores são referentes a novembro. No dia seguinte, atenções voltadas à divulgação do PIB do 4º trimestre de 2023 na China e das vendas no varejo nos EUA referentes a dezembro. Por fim, o Japão publicará os dados de inflação ao consumidor (5ª-feira).

No Brasil, destaque para a divulgação de indicadores de atividade econômica. Após três meses consecutivos de queda, o IBGE deverá mostrar recuperação do setor de serviços em novembro (3ª-feira), com atenção especial aos segmentos mais ligados à demanda das famílias. Já as vendas no comércio varejista tendem a apresentar sinais mistos no mesmo mês (4ª-feira), com queda no conceito restrito e aumento no conceito ampliado – o último deve refletir as maiores vendas de veículos, conforme indicado pela Fenabrave. Por fim, estimamos ligeira elevação do IBC-Br – proxy mensal do PIB calculada pelo Banco Central – em novembro (5ª-feira). Além da agenda de indicadores, há expectativa pela decisão do Congresso quanto à Medida Provisória nº 1202/2023, considerada fundamental pelo governo para o cumprimento da meta fiscal de 2024.

Se você ainda não tem conta na XP Investimentos, abra a sua!