Resumo

Nova escalada das tensões entre Estados Unidos e Irã. A semana contou com ofensivas militares de ambos os lados, além de ataques de Israel ao Líbano. Com isso, as negociações em torno de um acordo para encerrar a guerra seguem frágeis, o que mantém os preços do petróleo bastante pressionados.

O governo dos Estados Unidos propôs duas tarifas adicionais sobre parte das exportações do Brasil, uma de 25% e outra de 12,5%. Caso implementadas, a tarifa média efetiva do Brasil subiria de 12% para 22%. Com relação à economia americana, os dados de mercado de trabalho e atividade seguem resilientes, reforçando o cenário de juros altos por mais tempo.

No Brasil, o mercado de juros encerrou a semana com todas as taxas futuras acima de 14% — os níveis mais elevados deste ano — após uma intensa reprecificação que reflete pouco espaço para novos cortes na taxa Selic.

Divulgamos o relatório Brasil Macro Mensal de junho. Entre os destaques, elevamos nossa projeção para o IPCA de 2026 de 5,3% para 5,5%, e a de 2027 de 4,0% para 4,2%. Projetamos agora somente dois cortes de 0,25 p.p. na taxa Selic neste ano, para 14,00%. Vemos a possibilidade de retomada do ciclo de flexibilização monetária em 2027, caso a política fiscal se torne menos expansionista.

Gráfico da Semana

Cenário Internacional

Conflito no Oriente Médio escala e diminui expectativas de cessar-fogo

Nova escalada das tensões entre Estados Unidos e Irã. A semana contou com ofensivas militares de ambos os lados, além de ataques de Israel ao Líbano. Com isso, as negociações em torno da extensão do cessar-fogo (ou fim do conflito) seguem incertas.

Trump afirmou que um acordo poderia ser alcançado “neste fim de semana”, enquanto o chanceler iraniano disse não haver “progresso significativo” nas conversas. O impasse em torno do Estreito de Ormuz continua, o que mantém os preços de energia elevados e pressiona a inflação global.

Relação comercial entre Brasil e Estados Unidos se deteriora, mas impacto macroeconômico tende a ser limitado

O USTR — órgão do governo dos Estados Unidos responsável pela política comercial externa — propôs duas tarifas adicionais sobre parte das exportações brasileiras, uma de 25% e outra de 12,5%. Caso implementadas, as medidas elevariam a tarifa média efetiva sobre as exportações do Brasil para os Estados Unidos de 12% para 22%.

Acreditamos que o impacto macroeconômico seria limitado, já que cerca de 75% dos produtos ficariam fora do escopo das novas tarifas. Além disso, os Estados Unidos respondem por cerca de 11% das exportações brasileiras, participação que recuou em 2025 após o choque tarifário. Os efeitos mais relevantes devem ser setoriais, atingindo com maior intensidade os segmentos mais dependentes da demanda americana, como produtos de madeira e bens de capital. As medidas ainda estão em consulta pública e poderão ser alteradas até a decisão final, prevista para julho.

Mercado de trabalho e atividade resilientes reforçam o cenário de juros altos por mais tempo nos Estados Unidos

Nos Estados Unidos, houve criação líquida de 172 mil vagas em maio, muito acima das expectativas de mercado (88 mil). Além disso, os resultados dos dois meses anteriores foram revisados para cima em 93 mil vagas. A taxa de desemprego permaneceu em 4,3%. Com relação à atividade econômica, o ISM industrial — sondagem empresarial sobre as condições econômicas e de mercado correntes — subiu para 54,0 pontos em maio, o maior nível desde maio de 2022, enquanto o ISM de serviços avançou para 54,5. Valores acima de 50 pontos indicam expansão nos setores.

O conjunto de dados reforça o cenário de resiliência da economia americana e reduz a probabilidade de cortes de juros no curto prazo. A taxa de referência nos Estados Unidos deve seguir no intervalo entre 3,50% e 3,75% por um longo período.

Atividade fraca e inflação pressionada na zona do euro

A inflação ao consumidor da zona do euro acelerou para 3,2% em maio (acumulado em 12 meses), o maior patamar desde setembro de 2023. Trata-se do terceiro mês consecutivo com inflação acima da meta de 2% perseguida pelo Banco Central Europeu (BCE). Os principais vetores de alta foram os itens de combustíveis (salto de 10,9%), pressionados pelo conflito no Oriente Médio, e de serviços, que aceleraram de 3,0% para 3,5%. O núcleo da inflação, que exclui itens com preços voláteis, subiu para 2,5%, acima das expectativas.

Com relação à atividade econômica, o PMI Composto da região recuou para 47,5 pontos em maio, ante 48,8 em abril – o segundo mês consecutivo abaixo de 50 pontos (o que indica contração). Dados recentes sugerem um cenário de estagflação na zona do euro, aumentando os desafios para o BCE. Na semana que vem, a autoridade monetária deve elevar as taxas de juros em 0,25 p.p., após estabilidade desde meados do ano passado.

Eleições na Colômbia caminham para segundo turno apertado

Na Colômbia, o candidato de direita Abelardo de la Espriella venceu o primeiro turno da eleição presidencial com 43,7% dos votos, superando o candidato de esquerda Iván Cepeda (alinhado ao atual presidente Gustavo Petro), que ficou com 40,9%. O segundo turno está marcado para 21 de junho. De la Espriella, advogado e empresário sem mandato prévio, defende uma agenda pró-mercado, com política de segurança linha-dura, redução do tamanho do Estado, desregulamentação, corte de impostos e retomada dos setores de petróleo e mineração. Por sua vez, Cepeda propõe a continuidade da agenda de Petro, com mais gastos sociais, maior intervenção do Estado e reformas nos sistemas de previdência, saúde e energia, financiados por uma reforma tributária que ampliaria a base de arrecadação e a taxação de grandes fortunas.

Enquanto isso, no Brasil…

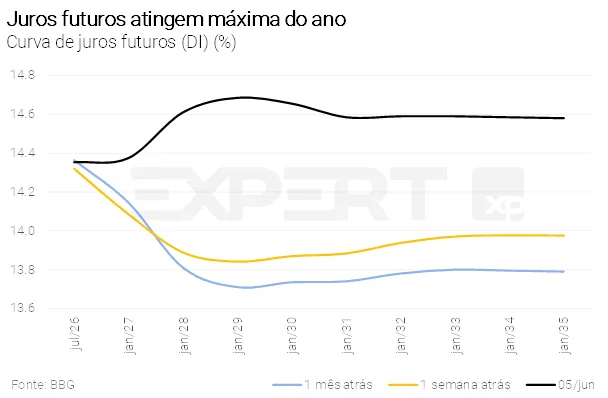

Juros futuros atingem máxima do ano

O mercado de juros encerrou a semana com todas as taxas futuras acima dos 14% — o nível mais alto do ano — após uma intensa reprecificação que reflete pouco espaço para novos cortes na taxa Selic. O movimento se deveu a uma combinação de fatores: aceleração das medidas fiscais e parafiscais; demanda doméstica aquecida; mercado de trabalho apertado; inflação alta e persistente, com núcleos próximos a 5%; e um cenário global menos favorável, na esteira da maior probabilidade de elevação de juros nos Estados Unidos. A taxa de câmbio se depreciou em cerca de 2% nesta semana, ao redor de 5,15 reais por dólar, enquanto o Ibovespa recuou aproximadamente 3%.

Choques globais e estímulo doméstico limitam queda de juros

Divulgamos o relatório Brasil Macro Mensal, que traz projeções para as principais variáveis da economia doméstica. Entre os destaques, elevamos nossa projeção para o IPCA de 2026 de 5,3% para 5,5%, e a de 2027 de 4,0% para 4,2%. Essas revisões refletem o cenário global de inflação mais pressionada, devido sobretudo ao prolongamento dos conflitos no Oriente Médio, além do ambiente mais desafiador para os preços de alimentos. Diante desse quadro, prevemos agora somente dois cortes adicionais de 0,25 p.p. na taxa Selic este ano, para 14,00% (antes: 13,75%), seguidos por uma pausa para avaliação antes das eleições. Vemos a possibilidade de retomada do ciclo de flexibilização monetária em 2027, caso a política fiscal se torne menos expansionista. Mantivemos a projeção de taxa de câmbio em 5,00 reais por dólar no final de 2026 e 5,30 reais por dólar no final de 2027. Para o PIB, continuamos a projetar crescimento de 2,0% neste ano e de 1,2% no ano que vem.

Para acessar o relatório completo, clique aqui.

Indústria cresce pelo quarto mês consecutivo e corrobora cenário de atividade resiliente

A produção industrial avançou 0,7% em abril comparado a março, acima das expectativas. Trata-se do quarto aumento mensal consecutivo. A Indústria Extrativa continuou no centro das atenções, impulsionada pela maior produção de petróleo. Por sua vez, a categoria de Bens de Capital segue fraca, como consequência dos juros altos e da ampliação de incertezas no cenário econômico e político.

Em linhas gerais, prevemos avanço moderado para a produção industrial nos próximos meses. O mercado de trabalho robusto e as medidas governamentais de estímulo sustentam a demanda no curto prazo. No entanto, as condições monetárias apertadas e a pressão nos custos de energia e matérias-primas tendem a impedir um cenário de crescimento sustentado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

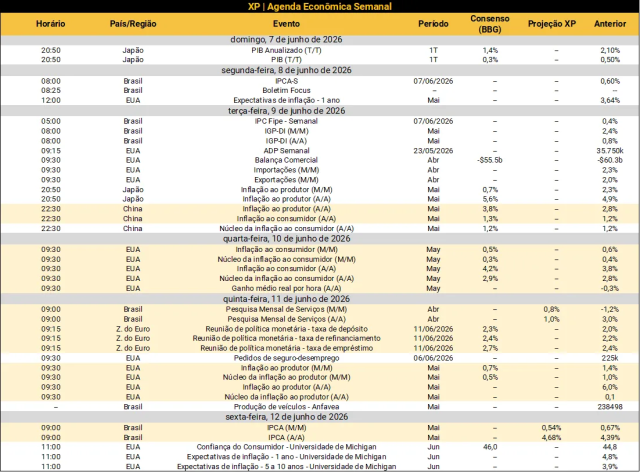

Destaques da próxima semana

No cenário internacional, a semana contará com indicadores de inflação ao redor do mundo. Os destaques ficam com a inflação ao consumidor e ao produtor nos Estados Unidos e na China. Os dados devem continuar pressionados no curto prazo, refletindo o choque do petróleo e os maiores custos de itens relacionados à inteligência artificial. Além disso, o Banco Central Europeu anunciará sua decisão de política monetária; o mercado espera elevação de 0,25 p.p. nas taxas de juros.

No Brasil, também teremos a divulgação da inflação ao consumidor. O IPCA de maio refletirá, além dos choques globais, o mercado de trabalho doméstico aquecido e os preços de alimentos mais altos. Enquanto isso, o recuo nos preços de combustíveis, com destaque para a queda do etanol, exercerá algum alívio na leitura mensal. No campo da atividade econômica, a Pesquisa Mensal de Serviços deve mostrar recuperação do setor terciário em abril após resultados decepcionantes em março. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!