Resumo

No cenário internacional, a ata da última reunião do Federal Reserve (Banco Central dos EUA) revelou uma postura mais firme, sugerindo que cortes de juros não são iminentes. Os dados do mercado de trabalho, mais fortes do que o esperado, corroboraram essa visão. Na China, as sondagens empresariais PMI indicam um crescimento modesto, em meio às incertezas no setor bancário.

No Brasil, publicamos o nosso relatório “Brasil Macro Mensal”, reduzindo as projeções de inflação, taxa de câmbio e taxa de juros em 2024. A produção industrial de novembro mostrou alta moderada, porém sem alterar a tendência de estagnação dos últimos trimestres. Dados do setor externo exibiram superávit comercial elevado em novembro, reiterando a mensagem de balanço de pagamentos sólido – compatível com a visão de apreciação do Real adiante.

Cenário internacional

Ata do Fed muda ligeiramente o tom após a reunião de política monetária…

O Federal Reserve (Fed, Banco Central dos EUA) publicou a ata da sua última reunião de política monetária, com um tom ligeiramente mais duro. Depois do Presidente Jerome Powell ter comentado, logo após a reunião de meados de dezembro, que “o calendário de corte de juros foi discutido”, a ata desta semana trouxe que “um intervalo alvo mais baixo para a taxa dos Fed Funds seria apropriado até o final de 2024”, deixando o momento de início dos cortes incerto. Além disso, alguns diretores do Fed acreditam que a política monetária deverá permanecer restritiva por “mais tempo do que o previsto”.

De toda forma, vemos a ata, a comunicação oficial do Fed e os dados recentes – que mostram a atividade econômica desacelerando apenas gradualmente e a inflação caindo, mas ainda acima da meta – como consistentes com uma flexibilização monetária cautelosa a partir do segundo trimestre deste ano.

…e resultados do mercado de trabalho americano corroboram a visão de economia resiliente

A geração liquida de empregos nos EUA totalizou 216 mil em dezembro, mais uma vez acima das expectativas do mercado (175 mil). Enquanto isso, o relatório ADP registrou a geração líquida de 164 mil vagas no setor privado, também acima das projeções.

O mercado de trabalho americano continua com 40% de excesso de demanda por mão de obra, podendo adicionar pressões salariais adiante. Ademais, a taxa de participação caiu inesperadamente de 62,8% para 62,5%, o nível mais baixo desde janeiro de 2023, mais do que revertendo a elevação observada no mês anterior.

Por outro lado, o indicador ISM de empregos no setor de serviços apresentou queda acentuada, de 50,7 pontos em novembro para 43,3 pontos em dezembro, o patamar mais baixo desde o começo da pandemia. Este índice reflete uma sondagem com empresários sobre as condições do mercado de trabalho à frente, em que leituras acima de 50 pontos indicam melhora, ao passo que leituras abaixo de 50 pontos apontam para deterioração. Portanto, o indicador sugere enfraquecimento adiante.

Economia da China segue crescendo pouco, com incertezas no setor bancário

A sondagem empresarial PMI da China indica crescimento fraco. O índice PMI composto (serviços + indústria) calculado pelo governo registrou 50,3 pontos em dezembro, quase inalterado face aos 50,4 pontos de novembro – ou seja, próximo ao limar entre expansão e retração da atividade (50 pontos). O PMI calculado pela consultoria privada Caixin para o setor conta a mesma história para o setor manufatureiro: 50,8 pontos em dezembro, praticamente estável em relação aos 50,7 pontos de novembro. Os resultados reforçam a visão de que a China deve crescer pouco com o fim do longo período de urbanização e industrialização (cerca de 20 anos).

Os desequilíbrios setoriais preocupam. Além do conhecido problema no setor imobiliário, um grande banco chinês – Zhongzhi Enterprise Group (ZEG) – iniciou nesta semana um pedido de falência, alegando não conseguir mais pagar suas dívidas. A situação preocupa o mercado, já que pode representar um problema econômico chinês maior do que o esperado.

Inflação segue em tendência de queda na zona do euro, apesar do resultado um pouco mais alto em dezembro

O índice de preços ao consumidor – CPI, na sigla em inglês – subiu 0,2% em dezembro, elevando o resultado em 12 meses para 2,9% (2,4% no mês anterior). Este resultado marcou a primeira alta da inflação anualizada em oito meses, mas foi fortemente influenciada pela base comparativa desfavorável deixada pelos preços de energia. A medida de núcleo – exclui os itens mais voláteis, como energia, para medir a tendência subjacente da inflação – recuou de 3,6% em novembro para 3,4% em dezembro. Assim, entendemos que a desinflação na zona do euro prossegue, o que deve permitir cortes graduais de juros este ano, provavelmente concentrados no segundo semestre.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Publicamos nosso relatório “Brasil Macro Mensal”

O time macro da XP publicou seu relatório Brasil Macro Mensal, reduzindo as projeções de inflação, taxa de câmbio e taxa de juros em 2024. A deflação global adicional gerada pela queda nos preços das commodities no final do ano passado, a perspectiva de cortes de juros nos EUA e a balança comercial recorde no Brasil sugerem apreciação cambial e inflação mais baixa este ano. Isso abre espaço para que a taxa básica de juros atinja o nível neutro mais cedo: projetamos agora 9,00% para a taxa Selic em 2024 – 1,00 p.p. abaixo da nossa projeção anterior. Para 2025, vemos o juro básico estável em 9,00%. A tendência expansionista dos gastos fiscais e parafiscais continua a ser o principal risco para as perspectivas da política monetária.

Para maiores detalhes, leia o relatório “Brasil Macro Mensal: Deflação adicional de custos permite juros mais baixos mais cedo”.

Ministro Haddad elenca as prioridades de 2024

Em entrevista ao jornal O Globo, o Ministro da Fazenda, Fernando Haddad, elencou como prioridades para 2024: regulamentar a Reforma Tributária; cumprir a meta fiscal; e elaborar uma medida para diminuir a volatilidade do dólar. Ele disse ainda que há desafios para a aprovação da reforma do imposto de renda ainda este ano, com destaque às eleições municipais. Além disso, o Ministro concorda com integrantes do governo de que pode funcionar melhor o término do mandato do Presidente do Banco Central ao final do primeiro ano de governo, ao invés de acabar no segundo ano, como está definido atualmente.

Produção industrial cresce em novembro, mas tendência de estagnação permanece

A indústria brasileira cresceu moderadamente em novembro, 0,5% frente ao mês anterior, em linha com as expectativas (XP: 0,6%; consenso de mercado: 0,3%). Os dados trouxeram sinais mistos na abertura setorial. Duas entre as quatro categorias econômicas e 12 entre as 25 atividades registraram declínio na comparação mensal. As categorias de bens de capital e bens de consumo duráveis permanecem em trajetória de queda, refletindo as condições monetárias restritivas e o elevado endividamento das famílias. Em contrapartida, a indústria extrativa (produção de petróleo bruto e minério de ferro) cresce de forma robusta. Em geral, o resultado não altera o quadro de estagnação da indústria em 2023.

Balanço de pagamentos segue robusto

A conta corrente do balanço de pagamentos apresentou déficit de US$ 1,6 bilhão em novembro, próximo ao montante de US$ 1,7 bilhão registado um ano antes. As projeções apontavam para um déficit mensal menor (XP: US$ -0,2 bilhão; consenso de mercado: US$ -0,5 bilhão). De qualquer forma, estimamos que o saldo em transações correntes encerrou 2023 em aproximadamente -US$ 27 bilhões (-1,2% do PIB), significativamente abaixo da média histórica brasileira (ao redor de -3% do PIB). O superávit comercial recorde no ano passado – calculamos cerca de US$ 80 bilhões ou 3,7% do PIB – explica, em grande medida, a robustez do balanço de pagamentos brasileiro.

Clique aqui para receber por e-mail os conteúdos de economia da XP

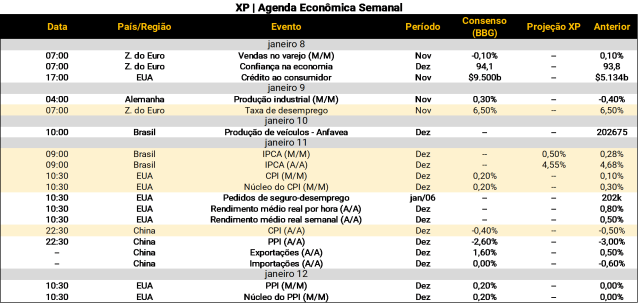

O que esperar da semana que vem

Na agenda internacional, o ponto alto da semana será a divulgação do índice de preços ao consumidor (CPI, em inglês) dos Estados Unidos referente a dezembro, na quinta feira. Este é um dado chave para avaliar quando o Fed iniciará o processo de redução de juros na maior economia do mundo. Na China, dados de inflação ao consumidor e ao produtor serão anunciados também na quinta feira. O mercado também estará atento a dados de inflação em economias emergentes, como México, Chile, Colômbia e Argentina.

No Brasil, o destaque fica por conta da divulgação do IPCA de dezembro, na quinta-feira. Nossa projeção indica alta de 0,50% em relação a novembro, culminando em inflação de 4,6% em 2023. Além disso, os jornais devem seguir repercutindo a reação de setores e parlamentares às medidas tributárias anunciadas no final do ano passado, mas isso tem pouco efeito prático dado que o Congresso estará em recesso até o final deste mês.

Se você ainda não tem conta na XP Investimentos, abra a sua!