O que você vai encontrar nesse relatório:

Junho foi mais um mês volátil para os mercados, marcado pelas preocupações cada vez maiores dos mercados de uma recessão econômica. O Ibovespa sofreu junto com os mercados internacionais, caindo -11,5%, acentuado pela queda forte nas commodities. Além disso, o crescimento da preocupação com o fiscal aumentou a percepção de riscos em relação ao país. Mesmo com a forte queda no mês, o Brasil continua como uma da melhores bolsas quando comparamos com o resto do mundo.

Inflação: quais foram as causas do principal fantasma do semestre? Os principais fatores causadores da inflação são: 1) a rápida retomada econômica após a vacinação contra a Covid-19 que desequilibrou a balança entre oferta e demanda; 2) os choques trazidos pela guerra entre Rússia e Ucrânia; e 3) a adoção da política zero-Covid na China, causando uma nova falta de insumos para a cadeia produtiva.

Política monetária mundial: a volta da postura contracionista. Para conter a inflação, os bancos centrais globais começaram a apertar suas políticas monetárias. Essa inevitável alta nos juros pode levar à contração de demanda, desaceleração econômica e aperto nas condições financeiras. Com isso, as probabilidades de uma recessão aumentaram significativamente.

Brasil no primeiro semestre: um desempenho impulsionado pelas commodities. No início do ano, as ações brasileiras se beneficiaram de uma tríplice combinação de: 1) rotação global de crescimento para valor; 2) forte exposição a commodities e bancos; e 3) múltiplos muito atrativos. Isso levou a um grande fluxo de capital estrangeiro no início do ano, que se enfraqueceu no segundo trimestre em meio a preocupações com o crescimento econômico global e preços de commodities caíram.

Devemos ver maior volatilidade no segundo semestre com riscos externos e doméstico; atualizamos o preço-alvo do Ibovespa para 120.000 pontos para o final de 2022. Lá fora, mercados devem continuar preocupados com a inflação, juros e riscos de recessão. Por aqui, riscos fiscais e políticos voltam ao radar a medida que as eleições se aproximam. Por outro lado, ainda vemos o Ibovespa ainda bastante barato. Mudamos o nosso preço-alvo do Ibovespa em 120.000 pontos.

Como se posicionar nesse cenário. Seguimos focando nos principais temas: 1) Commodities; 2) Histórico de crescimento secular que pouco dependem do cenário macro e 3) Qualidade a um preço razoável (QARP).

Por fim, para o mês de julho, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

Clique para visualizar e baixar a linha do tempo em pdf

Junho foi mais um mês volátil, marcado pelas preocupações cada vez maiores dos mercados de uma recessão econômica. Desde o início do ano, a principal preocupação de investidores globais era com a inflação em níveis recordes nas principais economias do mundo, mas essas preocupações mudaram rapidamente para focarem em riscos de recessão. Com isso, o S&P 500 entrou em um bear market – quando há uma queda de mais de 20% desde as últimas altas – acumulando perdas de -20,6% no ano. Enquanto isso o Nasdaq aprofundou ainda mais as quedas, e fechou o primeiro semestre com uma forte queda de -29,5%.

No Brasil, o Ibovespa sofreu junto com os mercados internacionais, acentuado pela queda forte nas commodities, causada pelo aumento do risco de recessão. Além disso, o crescimento da preocupação com o fiscal, impactado pelos subsídios que o governo brasileiro vem tentando impor na economia como forma de conter a inflação, aumentou a percepção de risco em relação ao país. Com isso, a Bolsa brasileira também terminou o mês com uma forte queda de -11,5%, zerando os ganhos do ano e fechando a primeira metade do ano com -6,0%.

Apesar da forte correção em junho, o Brasil continua se mantendo como uma das melhores bolsas do mundo. O Ibovespa segue consolidando então sólidos resultados nos primeiros meses do ano no relativo.

A seguir realizamos uma retrospectiva dos principais acontecimentos do semestre, e explicamos o que esperamos para o resto de 2022.

Inflação: quais foram as causas do principal fantasma do semestre?

Desde o início do ano já começamos a apontar a inflação como um ponto de atenção. Essa alta de preços começou a ser observada desde 2021, sendo mais acentuada ainda esse ano e segue como principal pauta nas discussões dos bancos centrais.

1) Retomada econômica e gargalos na cadeia produtiva

Após o início da vacinação contra a Covid-19 em todo mundo, as atividades econômicas foram retomadas rapidamente. Com isso, a demanda por bens disparou e a oferta, com essas atividades interrompidas pela pandemia, não se recuperou na mesma proporção, refletindo no aumento de preço das commodities.

2) A guerra entre Rússia e Ucrânia, e a alta das commodities

No mês de fevereiro, a Rússia anunciou oficialmente a invasão do território ucraniano. De lá para cá, passaram-se mais de 4 meses, e a guerra ainda não demonstra sinais de estar se encaminhando para um fim.

Os preços das commodities já vinham subindo com uma forte demanda em meio à reabertura econômica global. E o conflito no leste europeu trouxe consigo o choque de oferta nas commodities, uma vez que os dois países envolvidos são importantes exportadores de vários tipos de commodities, principalmente energéticas e agrícolas. Essa restrição na oferta culminou numa alta dos preços das commodities, com o barril de petróleo atingindo o valor mais alto dos últimos 14 anos.

Uma vez que o preço das commodities sobe, esse aumento no preço das matérias-primas é repassado ao produto e, portanto, ao consumidor final, impactando a inflação. Como resultado, o mundo começou a enfrentar a inflação em níveis recordes. No Brasil, os preços atingiram seu nível mais alto desde 2015; no Reino Unido e na Alemanha, a inflação é a mais alta em quase 30 anos; e, nos EUA, a inflação ao consumidor atingiu seu ritmo mais rápido desde 1982.

3) A política de zero-Covid na China

A China, nesse semestre, enfrentou seu maior surto de Covid desde o início da pandemia. Como forma de tentar conter o vírus, o país adotou uma “política de zero-Covid”, que consistiu em implementar medidas lockdown em partes do país. Cidades importantes como Shanghai ficaram mais de 60 dias em completa restrição. Essa política sanitária chinesa resultou em uma nova falta de insumos para a cadeia produtiva, já que as fábricas chinesas foram severamente afetadas, e, consequentemente, elevou ainda mais os preços.

Política monetária mundial: a volta da postura contracionista

Nos últimos 15 anos, os bancos centrais e governos mundiais implementaram uma enorme quantidade de estímulos econômicos e liquidez nos mercados em meio à inflação em baixa. Agora estamos passando por uma mudança de regime com inflação em alta, juros subindo, e retirada de estímulos.

1) Aumento dos juros pelos bancos centrais

Para conter a inflação, os bancos centrais globais começaram a apertar suas políticas monetárias. Foi o caso do Brasil, que iniciou 2021 com juros na mínima recorde de 2% e encerrou o ano com juros de 9,25%. O ciclo de alta dos juros brasileiros segue em 2022, com juros já no patamar de 13,25%. Apesar do COPOM ter dados sinais de que está próximo a uma pausa, o nosso time de Economia ainda espera mais uma alta na próxima reunião.

Nos EUA, o Federal Reserve afirmou, durante a maior parte de 2021, que a inflação era apenas algo transitório, mas enfim reconheceu que pode ser mais persistente do que o esperado. No final do ano passado, finalmente anunciou o processo de tapering e subiu juros americano em 75 pontos base em junho, levando a taxa de juros americana em 1,5%-1,75%, com ainda espaço para os 3,0% de taxa terminal esperado para o fim do ciclo

2) A redução do balanço patrimonial do Federal Reserve

Além de subir os juros, o banco central americano anunciou os planos de redução do tamanho do balanço patrimonial, o quantitative tightening, que começou no mês de junho. A autoridade monetária está finalmente revertendo todo o processo que foi feito em 2020, quando foi injetado um volume maciço de estímulos e liquidez na economia norte-americana em meio à crise da pandemia.

3) Recessão da economia americana, o temor dos mercados

Como já mencionamos, os bancos centrais, na tentativa de conter a inflação, terão que deflacionar a economia global, após muitos anos de política monetária de afrouxamento (juros baixos e injeção de liquidez nos mercados), sendo o Federal Reserve o centro das atenções nesse momento. Essa inevitável alta nos juros pode levar à contração de demanda, desaceleração econômica e aperto nas condições financeiras. Com isso, a probabilidade de recessão aumentaram significativamente, o que terá impacto em várias outras classes de ativos, incluindo as bolsas globais, as commodities, o Dólar e mercados emergentes.

Brasil no primeiro semestre: um desempenho impulsionado pelas commodities

Na contramão das grandes economias mundiais, o Brasil iniciou o ano de 2022 sendo uma oportunidade de investimento muito atrativa para os investidores estrangeiros. Marcado pelo grande peso dos setores de commodities e bancos no Ibovespa, o Brasil se beneficiou do cenário mundial de juros altos e brilhou aos olhos do mercado internacional.

1) Por que o Brasil foi uma das melhores Bolsas do semestre?

Após o Fed adotar uma postura mais hawkish, com aumento de juros, uma rotação nos mercados globais começou a ocorrer e o Brasil passou a ser a “bola da vez” do mercado.

Como já abordamos, as ações brasileiras se beneficiaram de uma tríplice combinação de: 1) rotação global de crescimento para valor; 2) forte exposição a commodities e bancos; e 3) múltiplos de entrada muito baixos (Preço por Lucro projetado ao redor das mínimas dos últimos 10 anos).

Nesse ambiente, o Ibovespa encerrou o semestre como um dos melhores desempenhos no ano dentre as principais bolsas globais e, apesar do fortalecimento do dólar frente a outras moedas com o avanço de juros nos EUA, o Brasil continua também como uma das melhores bolsas do mundo com retorno de +0,6% em dólares – superando os principais mercados globais.

2) Fluxo estrangeiro para o mercado brasileiro

A alta da Bolsa brasileira no início do ano foi sustentada principalmente por uma entrada significativa de capital estrangeiro em ações brasileiras. Com o otimismo com o Brasil, o Real também foi uma das moedas com o melhor desempenho acumulado vs. o Dólar no ano.

Já no segundo trimestre, o dinheiro estrangeiro começou a sair do mercado brasileiro, mostrando o início de um processo de acomodação. Além disso, as incertezas em torno do crescimento econômico global, especialmente com os lockdowns na China, levaram os preços das commodities a cair, o que também impactou o desempenho das ações brasileiras e contribuiu para o fluxo de saída desse capital.

De qualquer maneira, o ano de 2022 foi o ano de maior entrada de capital estrangeiro no mercado de ações brasileiro dos últimos 14 anos, indicando que a Bolsa brasileira segue barata e atrativa aos investidores de fora.

3) Inflação brasileira e os juros, o que esperar daqui pra frente?

(por Tatiana Nogueira, Economista da XP)

O cenário macroeconômico é atualmente caracterizado pela ampliação de incertezas, tanto no ambiente global quanto no doméstico. A pressão inflacionária segue forte e persistente, resultado dos estímulos à demanda e dos choques de ofertas durante a pandemia, que foram acentuados com a guerra na Ucrânia. A alta de preços tem respaldado as expectativas de política monetária mais agressiva em economias avançadas e emergentes, o que intensifica temores de desaceleração acentuada da atividade (talvez recessão) e aumenta a aversão ao risco dos agentes.

No Brasil, a atividade econômica doméstica mostra sinais de resiliência neste primeiro semestre, justificando o movimento de revisões altistas nas projeções para o PIB de 2022. A continuidade dos benefícios da reabertura econômica, a recuperação sólida do emprego e estímulos de curto prazo que ampliam a renda disponível às famílias explicam, em grande medida, a melhoria da atividade local. Dito isso, a economia doméstica deve perder fôlego a partir da segunda metade do ano, tendo em vista o efeito defasado do aperto de política monetária, o menor crescimento econômico global e a dissipação dos efeitos da normalização do padrão de consumo com o aumento da mobilidade.

A inflação permanece alta e disseminada. Em que pese o efeito baixista no curto prazo de algumas medidas legislativas que visam à redução dos preços de combustíveis, energia elétrica e outros bens e serviços, o atual quadro inflacionário exige política monetária em terreno significativamente contracionista por bastante tempo. Projetamos taxa Selic a 13,75% até, no mínimo, o final do primeiro trimestre de 2023. Vemos espaço para cortes de juros posteriormente, mas a materialização deste cenário depende de sinais consistentes de desinflação e ancoragem das expectativas. Em relação ao último, assume protagonismo a existência de um arcabouço fiscal que almeje a sustentabilidade da dívida pública no longo prazo. Embora as contas públicas continuem a surpreender positivamente no curto prazo, dada a forte expansão da arrecadação tributária, muitas dúvidas permanecem a respeito da agenda de consolidação fiscal. As eleições gerais de 2022 e sinalizações sobre a condução de política econômica nos próximos anos são centrais para esta avaliação.

O que esperar adiante?

O segundo semestre do ano deve seguir com os holofotes apontados para a inflação, os juros em alta e os riscos de recessão. Além disso, a volatilidade no preço dos commodities, puxada pelos temores de recessão, é outro ponto de atenção, principalmente para o Brasil, um país fortemente impulsionado pela exportação de commodities.

No cenário doméstico, entramos em período eleitoral, o que acentua a volatilidade dos ativos brasileiros e pode ser um fator determinante para uma menor entrada de fluxos para a Bolsa. Já a economia do país, depois de um primeiro semestre forte, deve desacelerar também impactada por esses fatores.

O lado positivo é que o mercado brasileiro já está extremamente barato e descontado, em níveis que não são vistos desde 2008. Além disso, as empresas apresentam risco baixo, ou seja, com baixos níveis de dívida em relação ao passado, e potencial de bons pagamentos de dividendos.

Atualizamos o nosso preço-alvo do Ibovespa em 120.000 pontos.

Atualizamos o nosso preço-alvo do Ibovespa em 120.000 pontos para o final de 2022. Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 11,7%, 2) um modelo P/L alvo, que assume um múltiplo de 8,0x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 5,0x, também abaixo da média histórica de 6,5x.

Embora os lucros do consenso recuperação, notamos também que as taxas de juros reais no Brasil continuaram a subir e atingiram 5,9%. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo mais, e/ou 2) expansão de múltiplos, que poderia vir de uma continuação do forte fluxo de capital externo, bem como de juros reais locais mais baixos.

Como se posicionar nesse cenário

Dito isso, não é a hora de ser herói e investir em papéis de empresas e setores muito arriscados apenas porque “as ações caíram demais”. Seguimos focando nos principais temas:

1) Commodities; 2) Histórico de crescimento secular que pouco dependem do cenário macro e 3) Qualidade a um preço razoável (QARP).

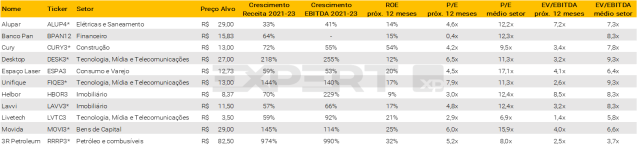

Abaixo, mostramos uma lista de ações que continuam com perspectivas positivas de crescimento e múltiplos atrativos, as ações “QARP”: Quality at a Reasonable Price ou Qualidade por um Preço Razoável.

Trazemos ações com as seguintes características:

- Expectativa de crescimento de receita e EBITDA até o próximo ano;

- ROE acima do setor;

- Recomendação de Compra no consenso de mercado;

- Múltiplos descontados em relação aos pares e ao Ibovespa.

Valuation: O Brasil continua barato

Continuamos vendo as ações brasileiras sendo negociadas em níveis atrativos de valuation, em Preço/Lucro (P/L) projetado de 6,1x, um desconto de -45% em relação à média dos últimos 15 anos em 11,2x.

Mesmo quando retiramos as empresas de Commodities, ou somente a Petrobras e Vale, o P/L vai para 9,4x e 8,7x, respectivamente – ambos menores do que suas próprias médias históricas. E quebrando o Ibovespa setorialmente, vemos que todos os setores no Brasil estão com seus múltiplos negociados abaixo ou próximos às médias de longo prazo.

Por fim, o Prêmio de Risco para ações brasileiras, que compara seu rendimento com as taxas de juros reais, mostra que as ações brasileiras estão baratas mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 10,6%, superior à média histórica de 4,8%.

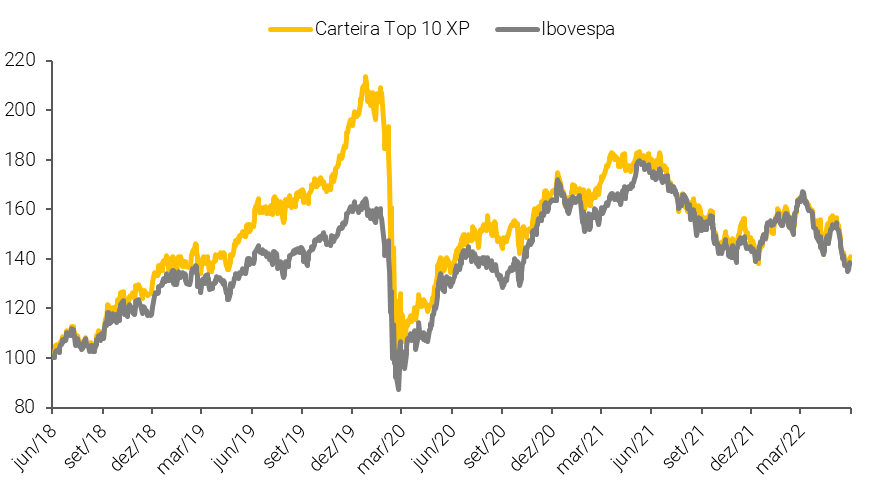

Top 10 ações XP

No mês de junho*, a nossa carteira caiu -9,3%, enquanto isso, o Ibovespa caiu -9,7% durante o mesmo período. Desde o início da carteira, em julho de 2018, ele acumula retornos de +41,1% enquanto o Ibovespa acumula +38,2%.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Para a Carteira Top 10 do mês de julho, fizemos quatro alterações visando visando diminuir a exposição ao setor de commodities, que tem sofrido com perspectivas de atividade econômica mais fraca. Optamos também por remover um nome do setor de varejo, dado que o cenário macro está pesando sobre o papel, e aumentamos a exposição ao setor financeiro. Além disso, aumentamos também a exposição ao setor de Telecomunicações dada a resiliência do setor e do papel.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

Em junho*, a carteira caiu -7,8% enquanto o índice Ibovespa teve queda de -9,7% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +75,2%, o que se compara com +38,2% do índice.

Alterações da carteira Top Dividendos

Para o mês de julho, fizemos uma troca: reduzimos a exposição a um setor mais exposto ao cenário macroeconômico, aumentando o peso em outro nome que vemos que possui uma relação risco retorno mais atrativa no momento.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

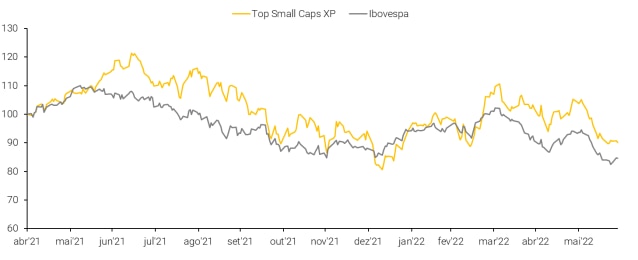

Top Small Caps XP

Em junho*, nossa carteira de ações caiu -13,1%, enquanto o Ibovespa terminou o mês com uma baixa de -9,7%. Desde o início da carteira, em maio de 2021, ela caiu -9,9%, comparado com uma queda de -15,4% do Ibovespa.

Alterações da carteira Top Small Caps XP

No mês de julho, fizemos uma mudança na Carteira Small Caps. Similar ao movimento que fizemos nas outras carteiras recomendadas, optamos por retirar um nome mais exposto ao setor de consumo e adicionar um nome de um setor que vemos como mais resiliente nese momento.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Os mercados de ações continuam sofrendo, dado o aumento das taxas de juros e inflação em todo o mundo. A inflação nos países desenvolvidos (principalmente nos EUA e na Europa) é a mais alta dos últimos 40 anos, com medidas mais restritivas aplicadas por Bancos Centrais implicando risco de curto-prazo para o mercado de ações. No Brasil não é diferente – em junho, os índices IBOV e ISE caíram -9,7% e -10,9%, respectivamente, o que se compara à queda de -10,8% da nossa carteira ESG no mesmo período, impactada principalmente pelo desempenho das ações da CBA (-25,6%).

Para este mês de julho, não estamos fazendo nenhuma alteração na nossa Carteira ESG XP, reiterando nossa visão positiva para os 10 nomes que compõe o nosso portfólio, tanto do ponto de vista fundamentalista, quanto na perspectiva ESG.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.