Primeiro, gostaria de parabenizar e agradecer a todas as mães, incluindo a minha mãe e a minha esposa. Sem vocês o mundo não existiria. Obrigado!

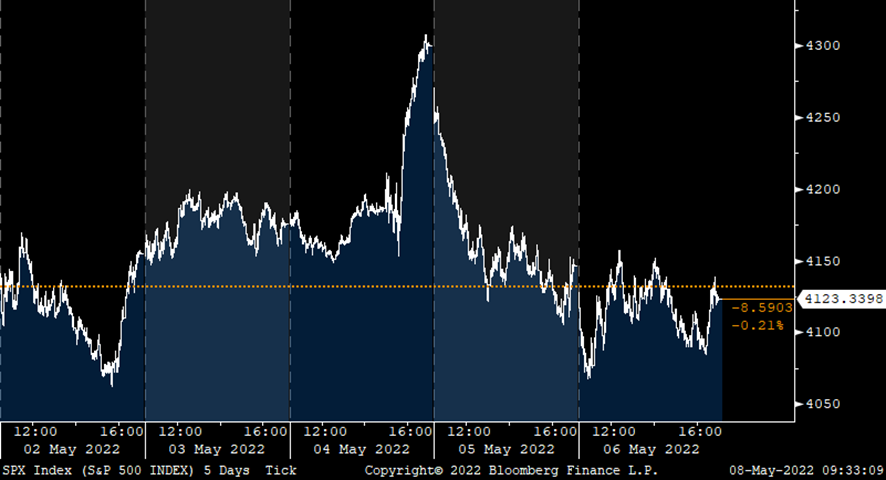

Essa semana, continuamos a ver uma volatilidade extrema nos mercados. Após a reunião do Federal Reserve, nos EUA, os mercados ensaiaram uma forte recuperação, com uma alta superior a 3% nos índices americanos. Isso após o Presidente do Fed, Jerome Powell, descartar a aceleração da alta de juros para +0,75% na próxima reunião.

Mas o alívio durou pouco, muito pouco. No dia seguinte, a queda dos mercados foi acentuada, e os índices caíram até mais do que haviam subido na quarta-feira. Na sexta-feira, o mau humor continuou, com mais quedas nos mercados. Ainda assim, o S&P500 fechou caindo apenas -0,2% na semana, devido à volatilidade extrema.

Na verdade, os movimentos do mercado de quarta (+3,0%) e quinta-feira (-3,6%) foram tão fortes que, desde 1970, o S&P500 havia tido movimentos diários dessa magnitude em apenas 8 dias de negociação. Um sinal claro do tamanho das incertezas que os mercados estão lidando. O índice de volatilidade (VIX) se mantém acima de 30%, como consequência.

Gráfico diário do S&P500 na última semana – alta volatilidade

No Brasil, o Ibovespa caiu 2,5%, fechando a semana em 106.266 pontos. O índice continua pressionado com a saída do fluxo de investidores estrangeiros, que apenas essa semana retiraram R$5,7 bilhões da B3, até o dia 04. Como o fluxo doméstico continua fraco, tanto de institucionais quanto investidores pessoas física, a saída de estrangeiros tende a pressionar as ações por aqui. Veja mais detalhes no Resumo da Semana.

O FED focará em inflação ou crescimento?

Um dos grandes debates no mercado hoje é se o Federal Reserve irá focar os seus esforços em controlar a inflação, ou manter o crescimento econômico nos EUA? Diferente do BCB, que foca apenas na inflação, o Fed tem um mandato duplo.

Dado o tamanho da surpresa inflacionária recente (CPI em 8,5%, maior inflação em 40 anos) e as declarações dos membros do FED, a inflação parece ser o foco principal no momento. Não só a inflação corrente, como também a expectativa de inflação futura.

É surpreendente que, mesmo com toda a alta de juros nominais nos últimos meses, a expectativa de inflação de longo prazo nos EUA ainda segue alta, próxima a 3%, e acima da meta do FED em 2%. O título de 10 anos do Tesouro Americano está com juros de 3,12% no momento, mas o título de juros reais (TIPS) está em 0,26%. A diferença entre os dois denota a expectativa de inflação embutida pelo mercado.

Como discutimos no artigo recente, “Mudança de regime no mundo, e por que isso é relevante?”, os Bancos Centrais terão que deflacionar a economia global, após muitos anos de política monetária de afrouxamento (juros baixos, impressão de moeda e injeção de liquidez nos mercados).

Dado esse cenário, o mercado já começa a precificar um risco maior de recessão adiante, já que o remédio para curar a inflação alta pode trazer a recessão como consequência. Esse cenário recessivo ainda não parece ser o cenário-base precificado pelo mercado nos preços de ativos, mas é um risco relevante que temos que acompanhar, pois poderá ter impacto em várias outras classes de ativos, incluindo as bolsas globais, as commodities, o Dólar e mercados emergentes.

Oportunidade de compra já aparece à vista?

No ano, o Nasdaq cai 22% e se encontra em território de “bear-market” (queda superior à 20%), enquanto o S&P500 e o Dow Jones caem -13,5% e -9,5%, respectivamente. Isso faz com que muitos investidores questionem se já é a hora de voltar a comprar a Bolsa Americana. Vamos olhar alguns dados:

1) O estrago interno nos índices já é grande

Quando analisamos os índices, não é possível ver o tamanho do estrago que já foi feito dentro deles, pois as grandes ações que dominam os índices ainda não caíram tanto quanto as ações de empresas menores. Além do setor de Energia, que sobe mais de 50% no ano, por conta da alta do petróleo, e tem ajudado a segurar os índices.

No Nasdaq, quase 50% das ações já caem mais de 50%, 20% caem mais de 75% e quase 5% já caem mais de 90%. Esse nível de queda já começa a se aproximar dos crashes de 2001, 2009 e 2020.

Para o S&P500, apenas 34% das ações estão acima da média móvel de 200 dias, o menor nível desde Junho de 2020.

Nasdaq – % de queda das ações no índice

2) O valuation do S&P500 já caiu para níveis próximos à média

O nível de valaution (Preço/Lucro) da Bolsa americana já retraiu para próximo da média histórica dos últimos 10 anos. Após a queda de preço recente e o aumento da expectativa de Lucros das empresas americanas, o P/L usando lucros estimados dos próximos 12 meses, o P/L retornou para 17,5x, bem abaixo do nível de 22x que o índice estava durante boa parte de 2020-21.

Apesar de mais próximo à média, ainda não dá para se dizer que o S&P500 esteja barato, pois o nível de juros hoje é mais alto (Treasury de 10 anos em 3,12%), e o Lucro das empresas ainda poderia sofrer pelo cenário inflacionário e de desaceleração do crescimento.

Indicador Preço/Lucro de 12 meses – S&P500

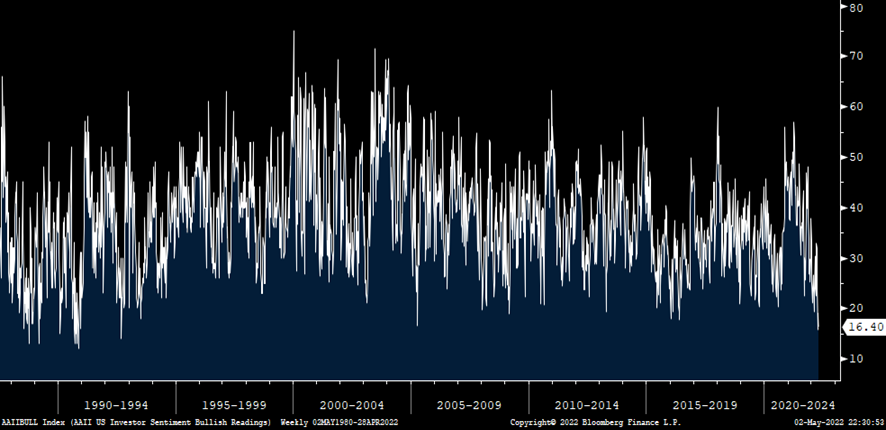

3) O sentimento dos investidores já está bastante negativo

O sentimento dos investidores já se encontra bastante negativo. Historicamente, esse é um bom sinal “contrarian” no mercado. Ou seja, quando o sentimento deteriora muito, o mercado tende a recuperar, e quando o sentimento está muito eufórico e positivo, o mercado tende a estar próximo das máximas.

O indicador de “AAI Sentiment Bull” (Sentimento dos AAIs americanos) mostra o menor nível de otimismo com a Bolsa Americana desde os anos 90.

A leitura de 16,4% que estão otimistas é menor mesmo que os períodos como o dot-com em 2000, a crise financeira em 2008 e a pandemia em 2020.

Sentimento “bullish” (otimista) dos AAIs nos Estados Unidos

Conclusão: a atratividade aumentou, mas a volatilidade deve seguir alta

Ou seja, olhando por essas três óticas 1) tamanho da queda, 2) valuation e 3) sentimento, dá para se afirmar que muita expectativa negativa já foi precificada no mercado. Isso, por si só, já poderia levar o mercado a ensaiar uma recuperação de preços no curto prazo. Para investidores que têm pouca exposição ao mercado internacional, momentos como esse são bons para começar a adicionar posições.

Dito isso, alguns fatores ainda preocupam para os próximos 6-9 meses: A) a inflação segue alta, e o aperto monetário pelos BCs está apenas começando, e B) os riscos de uma recessão estão aumentando, e isso pode levar a mais volatilidade e queda nos preços dos ativos adiante, caso venha a se confirmar. Por isso que seguimos esperando que o cenário de volatilidade alta nos mercados se mantenha.

Portanto, uma estratégia de aportes espaçados e constantes, ao invés de tentar acertar o “melhor momento” de se investir, se mostra uma estratégia mais vencedora no longo prazo.

E como fica o Brasil nessa história?

Como mencionamos no começo do artigo, os ativos brasileiros estão sofrendo com a saída de investidores estrangeiros. Até Março, o Brasil viu um forte ingresso de investidores estrangeiros (R$65 bilhões), o que havia feito com que a Bolsa brasileira e o Real fossem a melhor bolsa e a melhor moeda do mundo em performance no ano.

Porém, de Abril para cá, os ativos brasileiros passaram a sofrer em conjunto com outros ativos mundiais, na medida em que o fluxo estrangeiro arrefeceu.

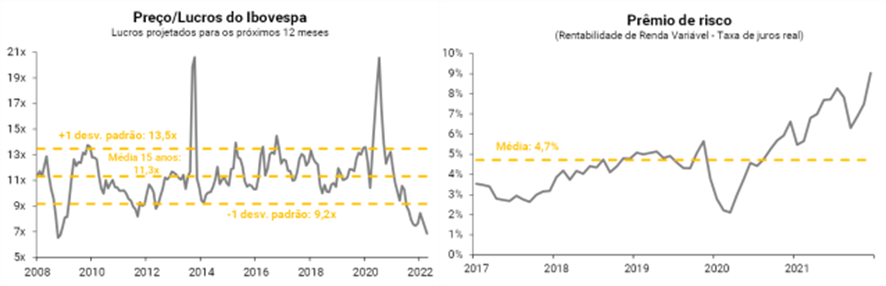

Olhando adiante, seguimos otimistas, como descrevemos no último Raio XP da Bolsa. A Bolsa brasileira segue muito barata, negociando abaixo de 7x Lucro, -40% de desconto em relação à média histórica. Além disso, a Bolsa também está barata mesmo quando comparada com o nível de juros atuais, visto pelo “Prêmio de Risco”, que é a diferença da rentabilidade esperada das ações em relação aos juros reais (medidos pelos títulos NTN-B).

Além disso, a Bolsa brasileira tem uma grande exposição aos setores que se beneficiam da alta inflação, como o setor de commodities e financeiro.

Por último, o fato do Brasil ter uma das maiores taxas de juros reais no mundo atualmente diminui as chances de uma forte depreciação cambial, e isso tende a atrair fluxos de investidores estrangeiros. O nosso valor justo para o Ibovespa segue em 130,000 pontos para o final do ano.

No curto prazo, porém, a volatilidade deve permanecer, assim como no mercado internacional.

Se você ainda não tem conta na XP Investimentos, abra a sua!