Onde investir em meio ao conflito geopolítico? Nesse relatório, publicado em conjunto pelas nossas equipes de análise Macro, Política, Estratégia e Setorial, iremos discutir quais os impactos esperados para a economia no Brasil e mundial, os principais setores impactados e qual a melhor estratégia para seguir em sua carteira de investimentos, para se proteger da maior volatilidade do mercado.

Como o conflito e as sanções podem impactar a economia global? As sanções devem levar ao enfraquecimento da economia Russa, e consequentemente de outros países também, principalmente na Europa. Além disso, a disparada nos preços das commodities, pelo medo de impacto na oferta, pode levar a um risco maior de “Estagflação” no mundo – ou seja, desaceleração econômica aliada a uma inflação maior e mais resiliente.

Maior fluxo esperado ao Brasil: a Rússia atualmente detinha 1,45% de participação no ETF de Mercados Emergentes (EEM), enquanto o Brasil tem uma participação de 4,94%, segundo dados da Bloomberg. Assim sendo, o Brasil poderá seguir recebendo fluxos de investidores de Mercados Emergentes que diminuem a sua exposição à Rússia. Em 2022 até agora, a Bolsa brasileira já recebeu mais de R$62 bilhões de fluxo de investidores estrangeiros, mais da metade dos R$102 bilhões que ingressaram durante todo o ano de 2021.

O que pode acontecer com a economia brasileira caso o conflito na Ucrânia seja prolongado? O impacto direto da crise no Brasil tende a ser limitado às importações de fertilizantes (23% dos fertilizantes importados pelo Brasil são oriundos da região onde ocorre o conflito militar), dado que o fluxo de comércio de outros produtos com Rússia e Ucrânia é bastante limitado. No entanto, o impacto indireto via preços de commodities, inflação e problemas nas cadeias globais de produção pode ser elevado.

Os preços das commodities estão no centro das atenções devido ao conflito em curso, e quando olhamos para as commodities agrícolas, a perspectiva é bastante sensível. A questão principal é a oferta de milho e trigo, ambos importantes, e fertilizantes, provavelmente é a principal questão a ser rastreada. Outra questão frequente é a relevância da Rússia para as exportações de carnes do Brasil. A resposta é: quase nenhuma, já que a Rússia foi bem-sucedida no processo de se tornar autossuficiente em aves, suínos e bovinos.

Óleo, gás e metais: a Rússia é inegavelmente um dos atores mais importantes nos mercados globais de petróleo, sendo o 3o maior produtor mundial com 11% da produção global de petróleo, além do gás natural e outros energéticos. Já a Ucrânia é um importante exportador de metais não ferrosos e produtos agrícolas. Portanto, se a tensão no leste europeu continuar aumentando, podemos esperar efeitos significativos sobre a oferta global de energia e metais, e os preços das commodities podem seguir com flutuações violentas. Comentamos os impactos nos principais papéis do setor.

A Bolsa brasileira vem se beneficiando de uma tríplice combinação de: 1) rotação global de crescimento para valor; 2) forte exposição a commodities; e 3) múltiplos de entrada muito baixos, e mais recentemente, de fluxos saindo da Rússia e migrando para outros Emergentes, como o Brasil. Dessa forma, esperamos uma revisão para cima nas estimativas de Lucro do consenso, pelo maior preço das commodities, e fluxos de investidores estrangeiros seguindo elevados. Mantemos o nosso valor justo de 123,000 pontos para o Ibovespa, que depende principalmente dos Lucros das empresas e das taxas de juros reais de longo prazo.

Onde investir agora? Com esses desafios mesa, o correto é não tomar atitudes precipitadas quando o assunto é promover mudanças nos portfólios com o intuito de antever o que está por vir. A melhor estratégia a seguir nesses momentos é ter caixa, se manter investido e com uma boa diversificação na carteira, e manter a calma. Ressaltamos exposição às commodities e ativos reais como sólidas proteções no cenário atual, incluindo os títulos atrelados à inflação (IPCA+).

O conflito armado entre Rússia e Ucrânia, que, como abordamos no relatório anterior, até então era considerado um cenário pouco provável, já completa mais de uma semana.

Apesar da resistência ucraniana apresentar um desafio maior do que incialmente esperado, forças russas seguem avançando pelo território vizinho. Na noite de quarta-feira (2), a Rússia conquistou a primeira grande cidade no país, Kherson. De toda forma, a Rússia vem enfrentado grande resistência e desafios na frente militar, além de protestos em Moscou e uma crescente pressão por parte de empresas multinacionais e sanções mais profundas vindas governos ocidentais, trazendo um panorama mais complexo do que esperado.

Nesse contexto, as notícias reportaram que o governo Putin poderá voltar à mesa de negociação com o governo ucraniano de Volodymyr Zelensky nesta quinta-feira (3), segundo porta-voz do Kremlin. Essa seria a segunda rodada de conversas, após um primeiro encontro de cinco horas entre os países na segunda-feira, que não produziu resultados devido às várias divergências entre os países. Vale notar que a possibilidade de um cessar-fogo foi levantada, no entanto, as chances de um acordo são consideradas muito baixas diante das demandas do russo e resistência ucraniana a renunciar à sua soberania.

A comunidade internacional e as sanções à Rússia

Sol Azcune – Analista de Política Internacional

Os Estados Unidos e os aliados membros da OTAN continuam anunciando sanções e providenciando assistência militar à Ucrânia, com intuito de isolar e enfraquecer o governo de Vladimir Putin. Entretanto, reiteram que devem evitar envolvimento direto da OTAN no conflito.

Em seu primeiro Estado da União na terça-feira, o presidente americano Joe Biden adotou duro discurso contra as agressões russas, descreveu Vladimir Putin como “ditador” e anunciou o fechamento do espaço aéreo americano para voos russos, a liberação dos estoques de emergência de petróleo dos EUA e aliados (total de 60 milhões de barris, dos quais 30 milhões sairiam das reservas americanas), e a investigação e eventual punição de oligarcas russos envolvidos em atividades criminosas. No entanto, destacou que os EUA não se envolveriam em conflitos que não fossem diretamente relacionados a países membros da OTAN.

Mais cedo na semana, os EUA, União Europeia, Canadá e Reino Unido anunciaram a exclusão de alguns bancos russos do sistema de comunicação interbancária SWIFT, que sustenta as transações globais interbancárias, medida a que haviam resistido incialmente. Apesar de ser celebrada pelo governo Zelensky, vale notar que a medida não contempla dois maiores bancos Russos que são canais para pagamentos de petróleo e gás.

Na mesma linha, sanções diretas ao setor de energia, que tem papel chave na economia russa, não foram adotadas pelos aliados em meio a preocupações domésticas por inflação e falta de oferta. De toda forma, em meio a crescente preocupação pública pela crise, a possibilidade ainda não é descartada por líderes como Biden.

A relação com a China

No entanto, o isolamento total da economia russa é pouco provável devido ao relacionamento que ainda mantém com China e Índia.

A China se opõe a sanções econômicas impostas contra a Rússia. Apesar de manter diálogo aberto com Kiev e afirmar preocupação por relatos de padecimento de civis no conflito, o país não condena as ações de Moscou e diz ainda ter esperança de encontrar solução diplomática para a disputa. De forma semelhante, a Índia, que tem relacionamento comercial importante com a Rússia especialmente no setor de armamentos, ainda não condenou publicamente as ações de Moscou.

O setor privado têm reagido – Rússia excluída dos índices MSCI e empresas saindo do país

No setor financeiro, a MSCI, líder global em serviços de índices, anunciou a retirada da Rússia da composição de seu índice de mercados emergentes (o MSCI Mercados Emergentes), e os índice MSCI Rússia serão reclassificados do status de mercados emergentes para o status de mercados independentes.

A Rússia atualmente detinha 1,45% de participação no ETF de Mercados Emergentes (EEM), enquanto o Brasil tem uma participação de 4,94%, segundo dados da Bloomberg. Assim sendo, o Brasil poderá seguir recebendo fluxos de investidores de Mercados Emergentes que diminuem a sua exposição à Rússia. Em 2022 até agora, a Bolsa brasileira já recebeu mais de R$62 bilhões de fluxo de investidores estrangeiros, mais da metade dos R$102 bilhões que ingressaram durante todo o ano de 2021.

Além disso, devido à preocupação do público ocidental pelas ações das forças russas em Ucrânia, um número crescente de empresas estão deixando de operar na Rússia ou suspenderam atividades no país. Entre elas, citamos a Apple, Dell, Nike, BMW, Mercedes, Jaguar, Audi, Adidas, Renault, Coca Cola, Google Pay, Google Maps, Snapchat, Danone, Brittish Petroleum, Shell, Porsche, Mastercard e muitas outras. As medidas são consideradas uma pressão adicional ao governo russo e a economia do país.

Economia: cenários alternativos

Como o conflito e as sanções podem impactar a economia global?

As sanções devem levar ao enfraquecimento da economia Russa, e consequentemente de outros países também, principalmente na Europa. Além disso, a disparada nos preços das commodities, pelo medo de impacto na oferta, pode levar a um risco maior de “Estagflação” no mundo – ou seja, desaceleração econômica aliada a uma inflação maior e mais resiliente.

Economia mundial e América Latina

Alberto Bernal – Estrategista Global – e Andres Pardo – Estrategista LatAm

A maior parte das principais economias da América Latina tende a se beneficiar no curto prazo das cotações mais altas das commodities, que elevam os preços de suas exportações e aumentam a arrecadação de tributos. O comércio exterior e a exposição financeira/bancária direta à Rússia e à Ucrânia são baixos, limitando o impacto da queda expressiva esperada na produção e na demanda em ambos os países. Alguns governos podem usar o aumento de arrecadação para mitigar parcialmente os efeitos de preços de energia mais altos sobre a inflação global.

Ainda assim, as pressões sobre a inflação devem aumentar, principalmente devido aos preços mais altos de energia e alimentos. Muitos países dependem significativamente das importações de fertilizantes e insumos alimentares – como milho e trigo – provenientes de Rússia e Ucrânia, aumentando o custo de produção de grãos. Como resultado, os bancos centrais podem ter que aumentar as taxas de juros mais do que o estimado até agora, o que enfraqueceria o consumo privado e os investimentos no futuro. Em termos de comportamento da taxa de câmbio, as principais moedas latino-americanas podem receber suporte adicional no curto prazo na esteira de melhores termos de troca e taxas básicas de juros mais elevadas.

Agora, em caso de uma escalada do conflito a ponto de as forças militares russas tomarem Kiev e derrubarem o atual governo ucraniano (democraticamente eleito), a economia mundial provavelmente entraria em um quadro de estagflação bastante desafiador. Este cenário poderia levar a forte onda de aversão ao risco, com impactos relevantes sobre ativos mais arriscados. Nesse cenário, as taxas de câmbio na América Latina seriam afetadas negativamente por meio de prêmios de risco mais elevados, e o canal de preços de commodities deixaria de ser o principal impulsionador das moedas na região.

Na pior das hipóteses, a alta nos preços do petróleo poderia ser bastante significativa. Entendemos que há risco de os preços do barril do tipo WTI saltarem para US$ 140/barril, como reflexo da menor disponibilidade da commodity sob o cenário mais estressado. Mas os preços poderiam subir ainda mais em função da especulação. A realidade aqui é que não existe um modelo que possa prever com grande acurácia qual seria o efeito final se o segundo maior produtor de petróleo do mundo fosse banido da possibilidade de abastecer um mercado já bastante pressionado.

Outra incerteza importante continua sendo a função de reação dos banqueiros centrais do mundo desenvolvido a esse choque de oferta. Acreditamos que, em um cenário de conflito agressivo prolongado, o Federal Reserve (Fed, banco central dos EUA) começaria a reagir de forma incremental à possibilidade de a economia dos EUA entrar em recessão no final de 2022 ou início de 2023. Esse ambiente de risco aumentado provavelmente se manifestaria por meio de maior queda no spread dos títulos de 2 a 10 anos do Tesouro americano. Com base no padrão histórico, spread estável ou negativo (horizontes de 2 a 10 anos) geralmente precede recessão nos EUA.

Em relação ao BCE (Banco Central Europeu), deverá ficar mais claro que a inflação local ultrapassará a trajetória antecipada por seus dirigentes antes do início dos conflitos no leste europeu, mas, assim como no caso do Fed, entendemos que a autoridade monetária europeia dará maior peso ao risco de a economia sucumbir à recessão do que ao risco de a inflação alta persistir por muito mais tempo.

Olhando adiante, como terminará esse complicado imbróglio geopolítico? Esse dilema pode terminar em um conflito de grande proporção (generalizado), mas esse cenário nem vale a pena avaliar, porque simplesmente não há sentido em fazê-lo e como prevê-lo. Assim, o cenário em que as negociações ocorrem e soluções intermediárias são alcançadas continua sendo o único viável do ponto de análise econômica. Esperamos uma negociação em que a Rússia se afaste de tentar controlar toda a Ucrânia, o que significaria abrir mão do controle de Kiev e de converter a Ucrânia em outra Bielorrússia; como contrapartida, e para permitir que o Presidente Vladimir Putin consiga algum ganho, a Rússia manteria o controle de Luhansk e Donetsk, duas províncias-chave que se identificam estreitamente com a Rússia. Além disso, acreditamos que uma negociação viável precisará incluir alguma garantia do mundo ocidental de que a Ucrânia não se tornará um membro pleno da OTAN (Organização do Tratado do Atlântico Norte) no futuro.

Em relação às potências ocidentais, acreditamos que, após esse dramático evento geopolítico, a Europa não terá alternativa a não ser buscar se desvincular dos recursos energéticos da Rússia. Isso significa que a Alemanha será forçada a reiniciar seu programa de energia nuclear e os EUA precisarão aumentar a produção de gás natural para abastecer seus aliados europeus. Este processo deve levar vários anos, mas necessariamente continuará avançando. Do ponto de vista da Rússia, esperamos ver maior integração à economia da China nos próximos anos.

Economia Brasileira: possíveis cenários

Caio Megale e equipe – Economista-Chefe

O que pode acontecer com a economia brasileira caso o conflito na Ucrânia seja prolongado? O impacto direto da crise no Brasil tende a ser limitado às importações de fertilizantes (23% dos fertilizantes importados pelo Brasil são oriundos da região onde ocorre o conflito militar), dado que o fluxo de comércio de outros produtos com Rússia e Ucrânia é bastante limitado. No entanto, o impacto indireto via preços de commodities, inflação e problemas nas cadeias globais de produção pode ser elevado.

Nesse sentido, uma guerra longa significa inflação mais alta e menor atividade econômica. A intensidade do choque nessas variáveis depende crucialmente da aversão ao risco nos mercados globais. Vemos dois cenários:

1 – O apetite ao risco permanece em níveis razoáveis.

Nesse caso, podemos continuar a ver entrada líquida de fluxos de capitais no Brasil. O país se beneficiaria dos preços de commodities mais altos (por meio de exportações e receitas tributárias). Além disso, com Rússia (e Turquia) fora do radar dos investidores estrangeiros, o Brasil se torna mais atraente, em termos relativos, sendo um mercado emergente líquido e de alto rendimento, geograficamente distante do conflito e com uma eleição presidencial em que os principais candidatos são conhecidos pelos participantes do mercado.

A nosso ver, a principal implicação desse cenário é que o Real retomaria sua tendência de fortalecimento vista desde o início do ano para, digamos, 4,7/4,8 reais por dólar (veja o XP Macro Especial sobre câmbio para uma análise mais detalhada de quão forte o Real pode ficar). Esses números são referências (não necessariamente projeções), servindo como balizadores para o comportamento das variáveis macroeconômicas diante de premissas estabelecidas sobre a evolução do conflito geopolítico. O fortalecimento da taxa de câmbio mitigaria os impactos negativos da guerra no Brasil (veja as estimativas abaixo).

Apesar da inflação mais elevada, acreditamos que, sob tais circunstâncias, o Banco Central (BC) não trocaria seu plano de voo para a taxa Selic (plano que já inclui uma política monetária bastante apertada pela frente). O BC veria como um choque de oferta e ampliaria o horizonte de convergência.

2 – A aversão ao risco global domina as ações.

A guerra, no entanto, pode desencadear uma forte onda de aversão ao risco, que levaria a uma fuga geral dos fluxos internacionais para ativos considerados mais seguros. Ativos arriscados seriam atingidos em todos os setores, o que inclui moedas latino-americanas. Embora acreditemos que o Real ainda esteja desvalorizado em relação aos seus pares, isso não impediria a depreciação da moeda brasileira, que possivelmente voltaria aos níveis mais fracos vistos durante a pandemia (cerca de 5,8 reais por dólar).

Nesse caso, o efeito inflacionário do choque seria mais intenso, obrigando o BC a reagir e implementar uma política monetária ainda mais restritiva do que o planejado. Se este for o caso, mudaríamos nossa projeção para a taxa Selic terminal de 12,75% para cerca de 14,00% (mais detalhes abaixo).

O impacto sobre a atividade econômica seria mais intenso nesse segundo cenário, não apenas pelo aumento das taxas de juros, mas também pela forte elevação dos custos de insumos.

Inflação deverá seguir pressionada

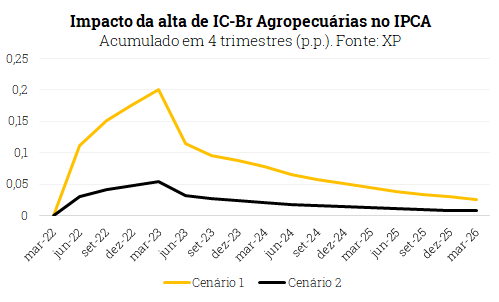

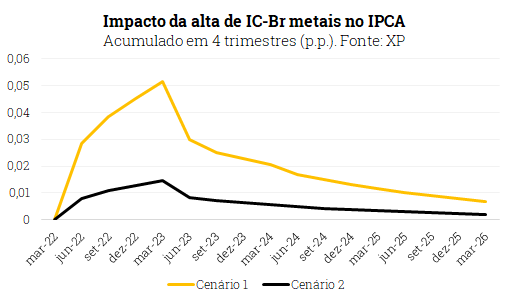

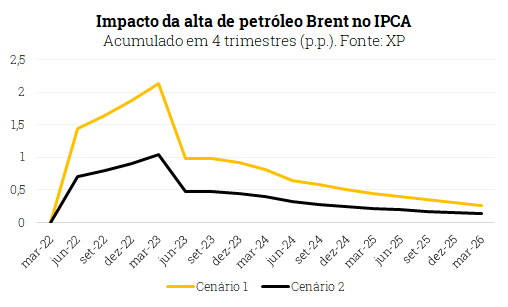

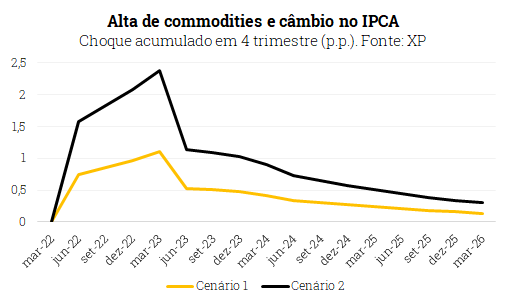

Como mencionado anteriormente, o impacto econômico mais direto do conflito militar na Ucrânia ocorre sobre os preços internacionais das commodities, pressionando ainda mais a inflação. Se os efeitos da crise forem duradouros, estimamos dois cenários para a inflação brasileira. No primeiro, os preços de grãos, metais e petróleo permanecem em níveis elevados (assumimos que os índices CRB de commodities agropecuárias e metálicas exibiriam altas entre 10% e 15%, e que a cotação do petróleo tipo Brent ficaria em US$ 120/barril), e o Real apreciaria até 4,8 reais por dólares, retomando a tendência observada nas últimas semanas e refletindo a elevação adicional dos preços das commodities e o fluxo de recursos que saem da Rússia para outros emergentes, como o Brasil (cenário 1). No segundo cenário, os preços das commodities continuam em níveis elevados, mas o Real depreciaria para cerca de 5,8 reais por dólar, como resultado da maior aversão global ao risco (cenário 2). Mais uma vez, notamos que esses valores são referências (não projeções específicas) para as simulações sobre os impactos do conflito no cenário econômico, tendo em vista a elevada incerteza do quadro geopolítico e os maiores desafios acerca da definição de expectativas.

Os choques dessas variáveis nos dois cenários ocorreriam ainda no primeiro trimestre de 2022, mas seriam sentidos no IPCA ao longo dos trimestres seguintes, com picos entre o 4º e 5º trimestres. O efeito agregado do cenário 1, segundo nossas estimativas, consistiria em aumentos de +1,6 p.p. em 2022 e +0,6 p.p. em 2023. Já no cenário 2, os impactos altistas chegariam a +2,1 p.p. e +1,4 p.p. em 2022 e 2023, respectivamente.

Nosso cenário de referência aponta para altas de 5,2% e 3,3% no IPCA de 2022 e 2023, respectivamente. No cenário alternativo 1, que leva em consideração, além dos efeitos da crise sobre os preços de commodities e taxa de câmbio, um aumento moderado da percepção de risco, o impacto líquido final na inflação doméstica chegaria a 1,2 p.p. este ano e 0,7 p.p. no ano que vem (logo, IPCA de 6,4% e 4,0%). No cenário 2, por sua vez, a inflação atingiria 7,9% e 4,5%, segundo nossas simulações. Esse cenário considera, por um lado, uma deterioração adicional das expectativas (em linha com a alta aversão global ao risco), maior inércia inflacionária e taxa de câmbio mais depreciada e, por outro, uma política monetária mais contracionista, que deprimiria a atividade econômica.

Atividade econômica poderá ser impactada por um conflito mais duradouro

No cenário de choque temporário sobre os preços das commodities e a aversão global ao risco, mantemos a projeção de estabilidade do PIB brasileiro em 2022. Alguns indicadores de atividade surpreenderam positivamente nos últimos meses, o que, combinado à sinalização recente de medidas governamentais de estímulo à economia brasileira (ex: pacote de crédito para micro e pequenas empresas; liberação de novos saques do FGTS; redução das alíquotas do IPI) implicaria um viés de alta à nossa projeção de taxa de variação nula do PIB no ano corrente. A escalada do conflito militar na Ucrânia, entretanto, neutraliza qualquer viés positivo para a atividade, mesmo sob a premissa de transitoriedade do choque em questão. Para 2023, por sua vez, antecipamos recuperação moderada da economia brasileira (elevação do PIB de 1,2%).

No cenário de choque permanente, todavia com efeitos de suavização, estimamos queda ao redor de 0,5% para o PIB de 2022 e crescimento um pouco menor para o PIB de 2023 ante o cenário base (1,0%). Neste caso, haveria deterioração pouco expressiva das condições financeiras, tendo em vista a apreciação da taxa de câmbio (impulsionada pelo salto adicional dos preços das commodities) e nenhuma mudança material no processo de aperto da política monetária doméstica.

Enquanto isso, no caso estressado que considera maior aversão global ao risco de forma permanente, calculamos contração do PIB ao redor de 1% em 2022 e virtual estabilidade em 2023 (0,3%). Este cenário alternativo incorpora piora acentuada das condições financeiras e da confiança dos agentes econômicos, inflação ainda mais pressionada (logo, menor poder de compra das famílias) e aumento adicional das taxas de juros, o que impediria perspectivas de retomada consistente da economia brasileira no próximo ano. Além disso, vale destacar que eventual choque permanente oriundo do conflito militar não permitiria a normalização das cadeias de suprimentos globais este ano, penalizando sobretudo o setor industrial.

Fiscal – aumento na relação Dívida Pública / PIB

Se o choque externo for transitório, não esperamos mudança substancial em nosso cenário fiscal. Acreditamos que haveria um pequeno ganho de receita no curto prazo devido à inflação mais alta, mas isso não seria significativo para alterar o resultado do ano.

Por sua vez, choques externos permanentes teriam impacto na dívida bruta do governo geral, a depender do apetite ao risco. No primeiro caso, se o apetite ao risco permanecer em níveis razoáveis, haveria aumento na arrecadação tributária devido aos preços mais altos na economia, principalmente de commodities. Estimamos que esse ganho de receita poderia ficar em torno de R$ 30 bilhões, o que levaria a um resultado primário maior e contrabalancearia a redução do crescimento do PIB no curto prazo, de modo que a trajetória da dívida pública seria pouco afetada quando comparada ao primeiro cenário – podendo inclusive apresentar queda na margem. Portanto, a política fiscal contribuiria para a estabilização da economia doméstica diante deste quadro.

Por outro lado, se a aversão ao risco global for dominante, a dívida pública aumentaria mais. Nesse cenário, haveria maior incremento na arrecadação tributária (de aproximadamente R$ 50 bilhões). Mesmo assim, esse ganho seria insuficiente para compensar o aumento das taxas de juros e a redução do crescimento do PIB, levando a aumento da dívida pública no curto prazo. Haveria um risco adicional, não contemplado em nossas projeções, de que o aumento dos preços de combustíveis incentivaria o governo a ampliar a redução de impostos sobre esses bens (incluindo a gasolina), levando a uma perda de receita ao redor de R$ 50 bilhões – o que anularia o ganho de arrecadação no cenário em questão. Com uma trajetória de endividamento público mais alto, observaríamos riscos mais expressivos acerca da sustentabilidade fiscal, o que reforçaria o viés negativo na economia doméstica, com aumento de taxa de câmbio e juros.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Preços das commodities e os setores mais impactados

Agro, Alimentos e Bebidas

Leonardo Alencar e Pedro Fonseca – Analistas de Agribusiness, Bebidas e Alimentos

Os preços das commodities estão no centro das atenções devido ao conflito em curso entre a Rússia e a Ucrânia, e quando olhamos para as commodities agrícolas, a perspectiva é bastante sensível. A questão principal é a oferta de milho e trigo, ambos importantes, e fertilizantes, provavelmente é a principal questão a ser rastreada. Outra questão frequente é a relevância da Rússia para as exportações de carnes do Brasil. A resposta é: quase nenhuma, já que a Rússia foi bem-sucedida no processo de se tornar autossuficiente em aves, suínos e bovinos.

É importante destacar que o momento é muito sensível neste assunto, já que a Ucrânia está no processo de plantio do trigo e deve começar a plantar milho no próximo mês, então devemos esperar interrupções e uma menor disponibilidade para exportação dessas commodities mesmo que os portos permaneçam abertos.

Os EUA também estão se aproximando do início de sua temporada de plantio, o que terá grandes impactos no milho e na soja, já que os preços dos fertilizantes e sua disponibilidade não são claros, com notícias de indústrias suspendendo a realização de novos negócios até que a situação se esclareça.

Os preços da maioria dos produtos já estavam próximos de recordes, então essa situação está alimentando o mercado futuro enquanto as negociações no mercado spot perdem sua referência.

Como a questão dos fertilizantes já era uma preocupação para os agricultores, juntamente com o clima adverso para a América do Sul e América do Norte, os hedge funds preocupados com a inflação de alimentos já carregavam posições compradas no mercado futuro, o que no curto prazo poderia exacerbar uma tendência de alta, mas há também um risco crescente de correções de preços se, ou quando, a oferta começar a se normalizar.

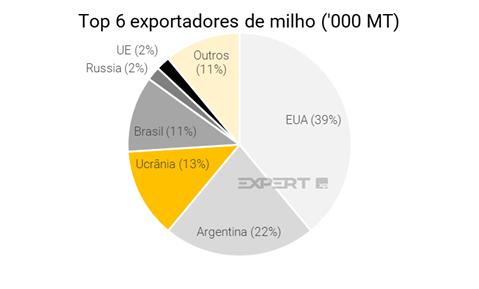

Exportações de milho e trigo pela Rússia e Ucrânia

De acordo com o USDA (departamento de agricultura dos EUA), a Rússia é o maior exportador de trigo do mundo, com cerca de 18% de participação, mesma importância de todos os países da UE juntos, enquanto a Ucrânia é responsável por outros 10%. e então, os dois países do leste europeu juntos são responsáveis por 28% de todo o trigo comercializado, motivo suficiente para justificar picos de preços no mercado de futuros. Outros exportadores, como a Argentina, também foram impactados pelo clima adverso, de modo que oferta e demanda permanecerão apertadas.

Para o milho, a Rússia não é tão relevante, com apenas 2% de participação nas exportações mundiais; no entanto, a Ucrânia tem uma participação de 15%, ocupando a quarta posição geral, portanto, as interrupções devem ter um impacto importante no mercado.

A temporada de plantio está prevista para começar no próximo mês, mas não está claro se os agricultores serão chamados para se juntar à luta, ou se fertilizantes, sementes e outros insumos estarão disponíveis. Também precisamos considerar a possibilidade de fechamento dos portos, cenário no qual as exportações cairiam a zero nos próximos meses.

Exportações de fertilizantes pela Rússia

O risco de oferta de fertilizantes já era uma discussão em curso desde o final de 2021, em parte devido a interrupções na produção em alguns países, mas principalmente devido ao impacto do aumento dos preços da energia, especialmente do gás natural. Se no início o risco não era a falta de fertilizantes, mas o impacto no custo de produção de milho, soja, entre outras culturas, agora precisamos considerar a possibilidade de preços mais altos afetarem os agricultores em todo o mundo e muitos deles não obterem fertilizantes o suficiente para a próxima época de plantio.

A Rússia é um dos maiores produtores e exportadores de fertilizantes – nitratos (2º), fosfatos (2º) e sulfatos (4º) –, então mesmo que outros países tentem aumentar as exportações, preços mais altos devem ser a regra para esta temporada. No entanto, precisamos considerar que o plantio ocorre em momentos diferentes dependendo do país, então o impacto também será misto:

- Para o Brasil, já que as safras de soja e milho de verão já terminaram, o impacto será significativo para a safra de milho de inverno, mas principalmente nos preços, pois não esperamos desabastecimento por enquanto.

- Para os EUA, como o plantio começará no próximo mês, os agricultores absorverão custos mais altos e isso já poderá impactar a produtividade média.

Não esperamos escassez de fertilizantes para o 1º semestre de 2022, embora algumas empresas já tenham congelado novos negócios, mas o risco de fornecimento deve ser uma questão chave para o 2º semestre.

Importações de carne

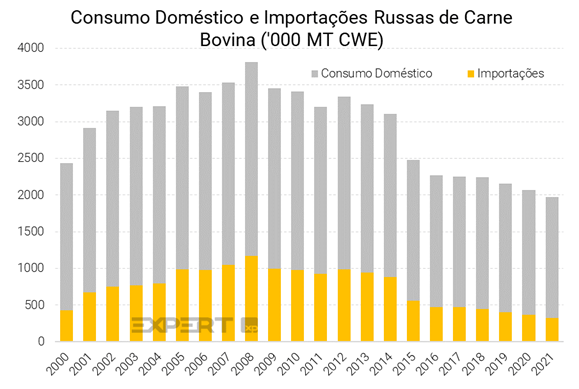

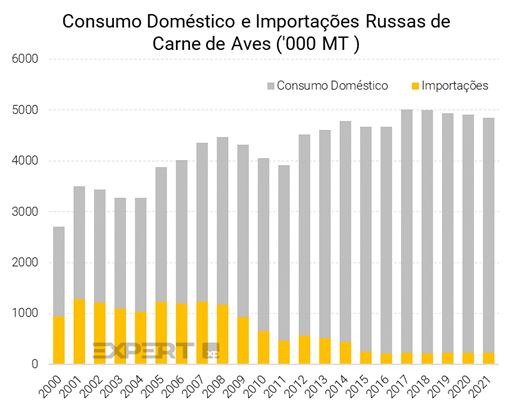

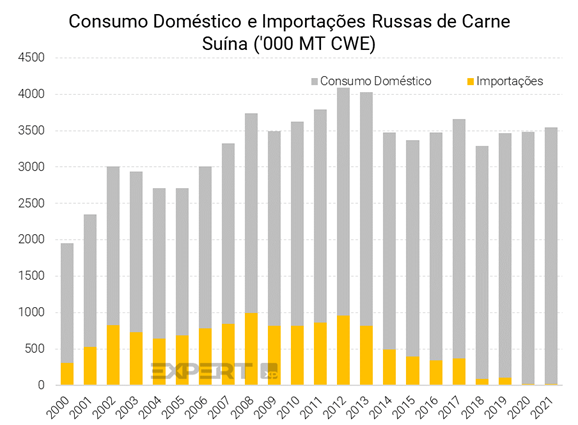

A Rússia já foi um player importante no comércio mundial de carne bovina, de frango e suína, tanto para volume quanto para preços. No entanto, a autossuficiência do país na produção de proteínas, antes uma visão otimista,se tornou uma realidade.

Entre 2000 e 2010, a Rússia ainda dependia fortemente de importações para abastecer sua população, mas, depois de 2010, sua produção continuou a aumentar e a participação das importações não é mais relevante. A exceção seria a carne bovina, já que a produção da Rússia está bastante estável na última década, mas mesmo assim as importações diminuíram, o que significa que os russos mudaram seus hábitos e aumentaram o consumo de carne de frango e suína, em detrimento da carne bovina.

Do ponto de vista do Brasil, e olhando para os números de 2021, as exportações de carne bovina in natura para a Rússia representaram apenas 1,8% do volume total; para carne suína, apenas 0,9% e 2,4% para frango. Embora esse volume possa ser facilmente realocado para outros mercados, é importante lembrar que as sanções não restringem as exportações de alimentos, portanto, o fluxo pode continuar mesmo durante essa crise. No entanto, devido à forte desvalorização do rublo, esperamos que as exportações percam força no curto prazo.

Visão geral das companhias

Bebidas: já esperávamos que as pressões de custos continuassem pressionando as margens da Ambev (ABEV3) em 2022, uma vez que a empresa divulgou em sua última teleconferência de resultados do 4T21 (24 de fevereiro) uma previsão de aumento do custo caixa entre 16%-19% para 2022, e talvez visto como muito otimista à luz dos acontecimentos recentes.

Em nossa opinião, os impactos da inflação causados pela crise Ucrânia/Rússia podem impactar ainda mais as margens em 2023 devido à estratégia de hedge de 12 meses da Ambev. De acordo com nossas estimativas, um aumento de 5% na taxa de câmbio (US$/R$) juntamente com um aumento de 5% no CPV e SG&A reduziria o EBITDA (lucro antes de juros, impostos, depreciações e amortizações) da Ambev em 6,5% em 2022.

Fizemos uma análise de sensibilidade estimando para 2022 (i) um aumento adicional de 5% na taxa de câmbio (USD/BRL); (ii) aumento adicional de 9% nas despesas de SG&A; e (iii) um aumento adicional de 10% no CPV caixa que estávamos estimando inicialmente. Isso fez com que o EBITDA projetado da Ambev chegasse a R$20.185 bilhões, queda de 19,9% em 2022 em relação às nossas primeiras estimativas e 15,3% abaixo em relação às estimativas do Consenso, o que não desconsideramos, dadas as atuais pressões de custos.

Alimentos: entendemos que a empresa mais afetada será a BRF (BRFS3) devido à sua exposição aos preços da soja e do milho, pois 45,3% do CPV da empresa teve exposição a essas commodities em 2021.

Segundo nossas estimativas, um aumento de 5% nos preços do milho e da soja afetaria negativamente o EBITDA da BRF em 12% em 2022. Acreditamos que a Marfrig (MRFG3) seria a melhor posição defensiva no cenário atual, pois estimamos que 88% de sua receita seja em dólares em 2022. Pelas nossas estimativas, um aumento de 5% na taxa de câmbio (US$/R$) elevaria o EBITDA da Marfrig em 15% em 2022.

Por fim, vemos um impacto limitado para a JBS (JBSS3), pois a Seara representa apenas 9% do CPV consolidado da empresa devido à sua diversificação geográfica e de proteínas.

Agro – açúcar e etanol: não esperamos grandes impactos negativos para os players de açúcar e etanol (S&E), principalmente porque já estávamos considerando custos mais altos para esta temporada, principalmente por conta de fertilizantes.

Com preços do petróleo acima de US$100/barril, os preços da gasolina devem seguir em alta e abrirão espaço para uma valorização do etanol no mercado interno, permitindo que as usinas foquem sua produção no combustível, enquanto a posição do açúcar também está protegida em níveis elevados.

Continuamos otimistas com os players de S&E e, de acordo com nossas estimativas, um aumento de 5% na taxa de câmbio (US$/R$) juntamente com um aumento adicional de 10% nos preços do etanol elevaria o EBITDA da Jalles Machado (JALL3) e da São Martinho (SMTO3) em 8,1%, em média, em 2022.

Agro – Grãos: conforme mencionado, a atual crise Ucrânia/Rússia elevará os preços das commodities, o que reitera nossa visão positiva para os produtores, embora esperemos que as pressões de custos continuem pressionando as margens. Essa pressão será sentida em todo o mundo, de modo que os agricultores brasileiros serão favorecidos devido a um custo de produção estruturalmente menor.

Portanto, vemos a BrasilAgro (AGRO3) bem-posicionada para aproveitar o momento positivo dos preços das commodities. Em nossas estimativas, um aumento de 5% nos preços da soja e do milho elevaria o EBITDA da empresa em 4% em 2022. Esperamos impacto limitado para Boa Safra (SOJA3) e Agrogalaxy (AGXY3), embora ainda em um ambiente positivo.

Materiais básicos e Petróleo e gás

Andre Vidal e Victor Burke – analistas de Óleo e Gás e Materiais Básicos

Como a Rússia e a Ucrânia são os principais fornecedores mundiais de algumas commodities, as tensões geopolíticas entre esses dois países expuseram o mercado global aos riscos da cadeia de suprimentos.

A Rússia é inegavelmente um dos atores mais importantes nos mercados globais de petróleo, sendo o 3o maior produtor mundial com 11% da produção global de petróleo, além do gás natural e outros energéticos. Já a Ucrânia é um importante exportador de metais não ferrosos e produtos agrícolas. Portanto, se a tensão no leste europeu continuar aumentando, podemos esperar efeitos significativos sobre a oferta global de energia e metais, e os preços das commodities podem correr o risco de seguir com flutuações violentas.

As restrições das cadeias de suprimentos continuam… A MSC, a maior empresa de transporte de contêineres do mundo em capacidade, anunciou uma paralisação temporária em todas as reservas de carga de e para a Rússia, cobrindo todas as áreas de acesso, incluindo Báltico, Mar Negro e Extremo Oriente da Rússia. O anúncio da MSC segue decisões semelhantes às já tomadas pelas empresas Ocean Network Express e Hapag Lloyd, que cortaram a Rússia das principais empresas de transporte de contêineres do mundo, aumentando os desafios de frete à frente.

As taxas de frete para petroleiros em todo o mundo também aumentaram, especialmente para aqueles que fazem escala em portos do Mar Negro e da Turquia, potencialmente interrompendo as exportações do Cazaquistão e do Azerbaijão.

Petróleo e Gás

O setor foi atingido por uma enxurrada de notícias quase ininterrupta. Embora a maioria dos países não tenha formalmente colocado o petróleo da Rússia sob sanções, os players privados têm tanto medo dos riscos relacionados a esta negociação (reputacional, financeiro, logístico) que o petróleo do país está enfrentando uma sanção de fato.

O spread entre o petróleo da Rússia (Urals) e a referência do Brent explodiu, enquanto os vendedores russos vasculham o mercado para encontrar compradores em outros lugares além da China. Grandes gigantes como Exxon, Shell e Equinor interromperam os negócios ou anunciaram planos de abandonar suas operações na Rússia. Relatos na mídia dizem que a Nord Stream 2, a empresa que administra o gasoduto operado pela Gazprom e que bombearia mais gás da Rússia para a Europa, entrou com pedido de falência.

Como resultado, os países europeus estão anunciando cada vez mais projetos de instalações de importação de GNL, e isso provavelmente aumentará os preços do gás em todo o mundo por um longo tempo, pois a lista de países que planejam contar com gás natural liquefeito importado continua crescendo.

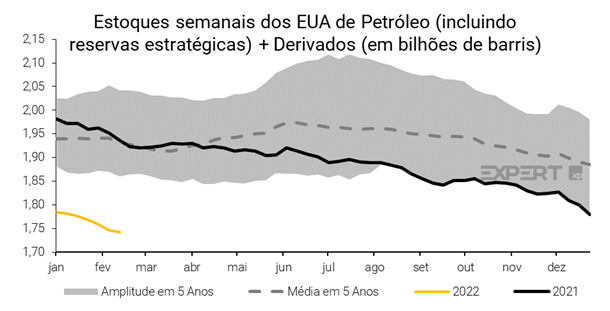

Como esperado, em um mercado já apertado (como apresentado no gráfico abaixo), os preços seguem em alta, com o Brent superando US$110/bbl e o gás na Europa acima de €160/MWh. Para combater a escalada de preços, governos de todo o mundo, liderados pelos EUA, anunciaram a liberação coordenada de 60 milhões de barris de reservas estratégicas. Vemos o impacto de tal medida como muito limitado, já que isso equivale a menos de um dia de consumo global.

Provavelmente os EUA e seus aliados estão pressionando bastante a OPEP para aumentar sua produção, mas até agora o cartel não se moveu, mantendo seu cronograma pré-definido de aumento de produção em 400 mil barris/dia a cada mês. Todas as esperanças de uma de-escalada nos preços do petróleo agora estão em um acordo com o Irã e/ou as empresas do shale dos EUA aumentarem sua produção mais fortemente do que o que o país vem apresentando.

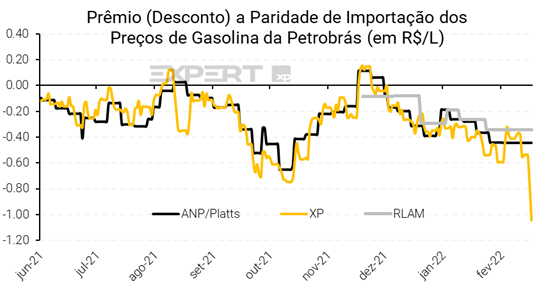

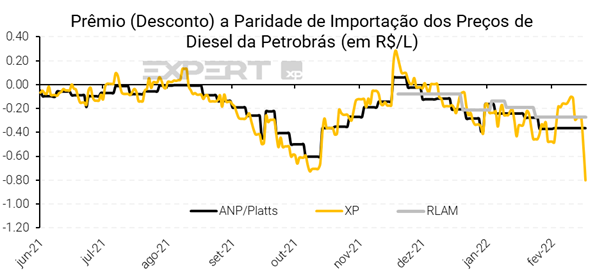

Este movimento é claramente positivo para todas as empresas de petróleo e gás (O&G) no Brasil. Apesar disso, alguns investidores ainda temem que a Petrobras não reajuste os preços dos combustíveis.

Mantemos nosso call (e nossa recomendação de compra) de que o estatuto da empresa protege a estatal de subsidiar combustíveis como no passado, e vemos as chances de Bolsonaro fazer um movimento para mudar esse estatuto, neste momento, como muito improvável.

Mesmo o player privado local no país (Mubadala, que administra a refinaria RLAM) está mantendo seus preços inalterados durante as últimas semanas, provavelmente esperando uma melhor visibilidade de onde os preços (em moeda local) aterrissarão. Mas, a menos que o real valorize mais fortemente em relação ao dólar, é questão de tempo para a Petrobras reajustar os preços da gasolina e do diesel no Brasil.

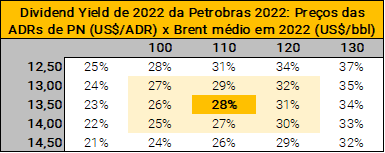

Ao preço médio de US$ 110/bbl para 2022, vemos as ações da Petrobras entregando um forte dividend yield de 28% (como no gráfico), a despeito da recente alta nos preços das ações (especialmente medido em dólares). Os preços do Brent sobem 48% no acumulado do ano.

Alumínio

Os preços do alumínio atingiram recordes históricos, ultrapassando US$3.600/t (referência de 3 meses, de acordo com a London Metal Exchange (LME). O mercado de alumínio provavelmente verá preços elevados e oferta mais apertada de alumina como resultado das sanções em andamento, já que nenhuma nova retomada da fundição foi anunciada nas últimas semanas.

Além disso, a Rusal, grande produtora de alumínio com sede na Rússia, também anunciou que foi obrigada a interromper temporariamente a produção na Refinaria de Alumina em Nikolaev, na Ucrânia, devido a inevitáveis desafios logísticos e de transporte no Mar Negro.

As sanções também podem espremer os estoques de alumínio. Os estoques já estavam apertados após as recentes restrições da China ao uso de energia à base de carvão em fundições, o que levou a um declínio nos níveis de produção primária global, apesar do aumento da demanda. A tendência de aumento dos preços do gás e do carvão em todo o mundo deve continuar aumentando o custo dos produtores que dependem dessas commodities para produzir alumínio primário, sustentando as cotações.

Todas essas notícias são na margem positivas para a CBA (CBAV3, recomendação de compra), que segue em alta acompanhando os preços do alumínio. A commodity sobe 24% no ano.

Minério de ferro

Vemos alguns possíveis impactos no mercado de pelotas de minério de ferro, já que a Ucrânia é um dos principais exportadores de pelotas do mundo. Seu volume de exportação em 2021 ficou atrás apenas do Brasil e da Suécia. A China importou 3,9 milhões de toneladas de pelotas da Ucrânia, representando 17% das importações totais de pelotas da China.

Fatores de instabilidade entre a Ucrânia e a Rússia devem exacerbar a incerteza das exportações de pelotas e ampliar a contradição estrutural na oferta de minério de ferro. Como resultado, o prêmio de pelotas pode enfrentar riscos de alta e formar um certo suporte para os preços do minério de ferro.

No que diz respeito à China, devido à expectativa de recuperação da demanda por aço provocada pelas políticas pró-crescimento e à expectativa de retomada da produção das siderúrgicas após os Jogos Olímpicos de Inverno, o minério de ferro de alta qualidade será favorecido. O potencial de aumento dos gastos militares em todo o mundo (como foi o caso do recente anúncio da Alemanha) deve impulsionar o consumo de aço e, portanto, a demanda por minério de ferro. Isso pode dar espaço para a Vale (VALE3) aumentar sua produção em direção à promessa de longo prazo de 400 milhões de toneladas sem colapso nos preços do minério de ferro.

No entanto, antes da escalada do conflito Ucrânia-Rússia, a China tinha estoques em excesso, então a demanda precisa começar a aumentar em breve para sustentar os preços no curto prazo. No geral, continuamos otimistas com a Vale e a CSN Mineração (CSNA3). Preços do Minério de Ferro (62% entregue na China) sobem 14% no ano.

Aço

Além do minério de ferro, os preços do aço na China também subiram para o nível mais alto em mais de duas semanas, na esperança de que o conflito Rússia-Ucrânia impulsione a demanda por aço chinês no exterior.

A Rússia responde por cerca de10% do comércio global de aço, enquanto a Ucrânia tem uma participação de aproximadamente 4%. Apesar da enorme concentração do mercado na China, a interrupção do fornecimento forçará alguns grandes compradores a buscar fontes alternativas, e a China poderá preencher essa enorme vaga de mercado.

Como dito anteriormente, o aumento dos gastos militares anunciado por alguns países é positivo no médio prazo para os preços do aço e, portanto, para os produtores brasileiros de aço. Ainda preferimos a exposição a mineradoras de minério de ferro em vez de produtoras de aço, pois estas devem sentir mais pressão no lado do custo: minério de ferro, carvão e provavelmente veremos mais pressão em breve na sucata. Portanto, as margens não vão se expandir tanto quanto em outras commodities.

Para quem quer exposição diretamente ao setor de aço, das ações sob nossa cobertura, preferimos a Gerdau (GGBR4, compra) à Usiminas (USIM5, neutra). Os preços do aço chinês plano (“HRC”) sobem 7% no acumulado do ano.

Celulose e Papel

A Ucrânia não é um player relevante no setor, mas a Rússia é um importante exportador de papel. Portanto, a UE pode sofrer escassez de papel de curto prazo em alguns segmentos – particularmente kraftliner.

Do lado da celulose, não esperamos grandes interrupções no fornecimento. A Rússia responde por aproximadamente 4% das exportações globais de celulose, com cerca de 60% direcionadas para a China.

No entanto, com uma participação de aproximadamente 20% no comércio global de madeira para produção de celulose de fibra longa, o impacto no fornecimento global de madeira pode se tornar um problema. E os preços da madeira já estavam em alta anteriormente ao conflito, afetados pelo aumento dos custos logísticos (além de gargalos na cadeia de produção).

O aumento dos preços de produtos químicos e diesel também deve afetar os custos dos produtores de celulose em todo o mundo, mesmo os integrados à produção de madeira. Tudo isso deve manter os preços de celulose em alta, apesar de alguma desaceleração esperada na demanda por celulose, seguindo um provável movimento na demanda por papel, diminuindo à medida que o PIB enfraquece.

No geral, vemos esse movimento como levemente negativo/neutro para as ações brasileiras de papel e celulose. Ainda preferimos a Klabin (KLBN4, recomendação de compra), com uma gama de produtos mais diversificada e com participação significativa na receita oriunda de exportações à Irani (RANI3, mais exposta ao PIB do Brasil e com recomendação Neutra).

Ouro: O metal precioso é historicamente conhecido por ter um bom desempenho em cenários de aversão ao risco. Além disso, o ouro também recebeu suporte adicional da queda do juro nominal dos EUA, que está pesando ainda mais sobre o juro real com a inflação continuando a subir.

Também vemos um sinal claro de que os investidores estão buscando hedges de guerra e refúgios seguros, já que os ETFs em bolsa lastreados em ouro continuaram a receber aportes nas últimas semanas. Como apontamos em nosso último relatório, esperamos que a Aura (AURA33) se beneficie dos possíveis aumentos nos preços do ouro, mas temos uma visão neutra sobre o nome devido às incertezas em torno das operações da empresa em Honduras. Os preços do ouro sobem 6% no acumulado do ano.

Outros metais não ferrosos: Os preços do cobre também subiram recentemente com o aumento das preocupações de uma redução no fornecimento de alguns metais após a invasão da Ucrânia pela Rússia. A Rússia é o quarto maior produtor de cobre refinado e a probabilidade de mais sanções contra o país é altamente provável à medida que a invasão continuar.

Embora a commodity permaneça à mercê da situação da Ucrânia no curto prazo, os preços do cobre também foram impactados pela produção abaixo do esperado no Chile, o maior país produtor de cobre, que registrou sua menor produção em janeiro desde 2011.

Juntamente com o cobre, a invasão da Rússia também colocou o níquel sob os holofotes, uma vez que o país é o terceiro maior produtor de níquel refinado do mundo (~6% da produção global de refinados). Os preços do cobre sobem 4% no acumulado do ano, enquanto o níquel subiu 22% no período.

Carvão: Devido à sanção do Swift, os clientes chineses que planejam comprar carvão metalúrgico da Rússia suspenderam as transações, levando a interrupções da importação de carvão metalúrgico da Rússia. No entanto, de acordo com a consultoria SMM, os clientes chineses estão relutantes em comprar carvão metalúrgico dos EUA e Canadá devido aos altos custos.

Vale ressaltar que a Rússia é o segundo maior fornecedor de carvão metalúrgico para a China, que importou 106,73 milhões de toneladas de carvão metalúrgico do país (19% do total de importações). A interrupção das importações de carvão metalúrgico russo levará diretamente as empresas domésticas de carvão metalúrgico nas províncias chinesas de Shaanxi e na Mongólia Interior, que costumavam importar carvão metalúrgico da Rússia, a se apressar em comprar o carvão metalúrgico das áreas vizinhas.

Portanto, as sanções provavelmente causarão a escassez de oferta de carvão metalúrgico e afetarão diretamente seus preços. Os preços do carvão metalúrgico sobem 33% no acumulado do ano.

Nossa visão para a Bolsa brasileira

Fernando Ferreira e Jennie Li – Estrategistas

Como citamos no Raio XP, em um cenário de tensões geopolíticas elevadas, os preços das commodities tendem a subir ainda mais, o que tem favorecido os países exportadores de commodities e suas Bolsas de Valores, como é o caso do Brasil. A Bolsa brasileira está fortemente exposta a esses setores, que atualmente são favorecidos por investidores globais.

A Bolsa brasileira vem se beneficiando de uma tríplice combinação de: 1) rotação global de crescimento para valor; 2) forte exposição a commodities; e 3) múltiplos de entrada muito baixos, e mais recentemente, de fluxos saindo da Rússia e migrando para outros Emergentes, como o Brasil. Dessa forma, esperamos uma revisão para cima nas estimativas de Lucro do consenso, pelo maior preço das commodities, e fluxos de investidores estrangeiros seguindo elevados. Mantemos o nosso valor justo de 123.000 pontos para o Ibovespa, que depende principalmente dos Lucros das empresas e das taxas de juros reais de longo prazo.

No entanto, como pontuamos detalhadamente no primeiro relatório sobre o tema, em todo cenário de tensões geopolíticas acentuadas, os investidores tendem a adotar uma postura de aversão a risco, ou seja, migrar seus investimentos de opções mais arriscadas para opções mais seguras, como títulos de governo, dólar e ouro. Esse movimento não significa necessariamente a saída de recursos do Brasil, pois, como as commodities continuam fortes, os investidores podem preferir deixar os Mercados Emergentes que não são tão atrelados às commodities, por exemplo.

Até agora, temos visto ainda um fluxo forte de investidores estrangeiros entrando na Bolsa brasileira em busca de empresas ligadas a commodities de múltiplos ainda atrativos no Brasil. Além disso, devemos nos beneficiar de um fluxo positivo de investidores diminuindo exposição à Rússia. Tanto a Rússia quanto Brasil são Mercados Emergentes e, inclusive, têm pesos semelhantes no índice de mercados emergentes, o que pode favorecer um movimento de troca de alocação do mercado russo para o brasileiro. Esse movimento deve ficar ainda mais em evidência com a saída da Rússia do índice MSCI Mercados Emergentes, com investidores estrangeiros buscando exposição a commodities em um mercado líquido e robusto como o Brasil.

Onde investir agora?

Rodrigo Sgavioli – Head de Alocação – e Fernando Ferreira, Estrategista-Chefe

A melhor estratégia a seguir nesses momentos é ter caixa, se manter investido e com uma boa diversificação na carteira, e manter a calma.

Os novos e indesejáveis ingredientes da invasão da Ucrânia pela Rússia claramente trouxeram e seguirão trazendo mais pressão a um ambiente de inflação global já elevado, com destaque para os picos nos preços de diversas commodities energéticas, metálicas e algumas agrícolas.

O tamanho desse impacto ainda dependerá de uma série de fatores, sendo a duração do conflito armado e, mais ainda, a duração das sanções econômicas à Rússia, alguns dos mais importantes. Essas variáveis ajudarão os bancos centrais, principalmente dos Estados Unidos e da Europa, a calibrarem o “tamanho” e intensidade ciclo de aumento de juros que será necessário para arrefecer a inflação que deverá ser maior do que prevista antes do conflito. O risco ficará por conta dessa dose acabar desacelerando demasiadamente as economias desenvolvidas.

Com esses desafios mesa, o correto é não tomar atitudes precipitadas quando o assunto é promover mudanças nos portfólios com o intuito de antever o que está por vir.

O cenário está extremamente fluído, ou seja, muda seu curso a cada momento, e fazer mudanças bruscas nas alocações e/ou nas escolhas de algum ativo ou produto pode ser um verdadeiro “tiro no pé”. Não concentrar os investimentos em poucas classes ou poucos ativos continua sendo indicado para quem não quer ser atingido duramente no caso de um vento contrário mais forte.

Sempre olhando para horizontes mais longos para avaliar riscos e medir retornos esperados, eventos mais agudos de curto prazo, como o atual, exigem cautela e a sempre dita ferramenta gratuita de proteção dos portfólios: a diversificação.

Por isso, complementando a visão de longo prazo com os atuais impactos de curto prazo, entendemos que o momento atual requer um pouco mais de liquidez em caixa, primeiro porque os rendimentos da renda fixa pós fixada, mesmo a mais conservadora, seguem crescentes com a Selic em alta e sugerem que esse caixa será bem remunerado. Segundo porque, em crises, costumam surgir oportunidades que podem ser aproveitadas quando se tem um excesso de caixa, além dos recursos somente para reserva de emergência.

Outra classe importante que continua tendo espaço relevante nas alocações é a renda fixa indexada à inflação, lembrando que os papéis IPCA+ com prazos curtos/médios possuem menos oscilações devido à marcação a mercado e hoje oferecem taxas interessantes, bem acima da inflação. Com incertezas fiscais e políticas à frente no Brasil, não sugerimos alocação em papéis IPCA+ com prazos acima de 10 anos, salvo se houver grande convicção sobre a manutenção da posição até o vencimento.

Ganha ainda mais força o aumento na exposição a ativos que representem uma proteção natural à inflação ou até que se beneficiem da sua alta, tais como as commodities, principalmente as energéticas e metálicas, além do ouro e outros metais preciosos como a platina. Isso vem sendo sugerido nas carteiras recomendadas, por exemplo, através de investimentos em fundos alternativos líquidos que são indexados nesses tipos de ativos.

Sabendo do peso das commodities na bolsa brasileira, seguimos cautelosamente otimistas com a alocação em renda variável brasileira e, na contrapartida, estamos neutros com exposição a renda variável global, que terá desafios com o atual ambiente geopolítico e os impactos que haverá no crescimento dos países mais afetados pela extinção de relações econômicas com a Rússia e suas empresas, bem como pela desaceleração que fortes altas nos juros podem causar às suas respectivas taxas de crescimento.

Por fim, os retornos esperados da renda fixa global vinham crescendo nos últimos meses e até chegamos a aumentar marginalmente esse ano nossa exposição a essa classe de ativos. Entretanto, os novos desafios para os mercados de juros e dívida internacionais tornaram as decisões menos óbvias, o que sugere ficarmos em compasso de análise e espera antes de seguir promovendo novos aumentos daqui em diante.

Tudo isso se resume em, sendo necessário, saber realizar mudanças gradativas e com disciplina, tendo a consciência de que custos financeiros e emocionais estão em jogo quando queremos, mais do que realizar movimentos táticos, ficar indo “de um lado para o outro” nos investimentos sem ter uma estratégia bem definida.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.