O que você vai encontrar nesse relatório:

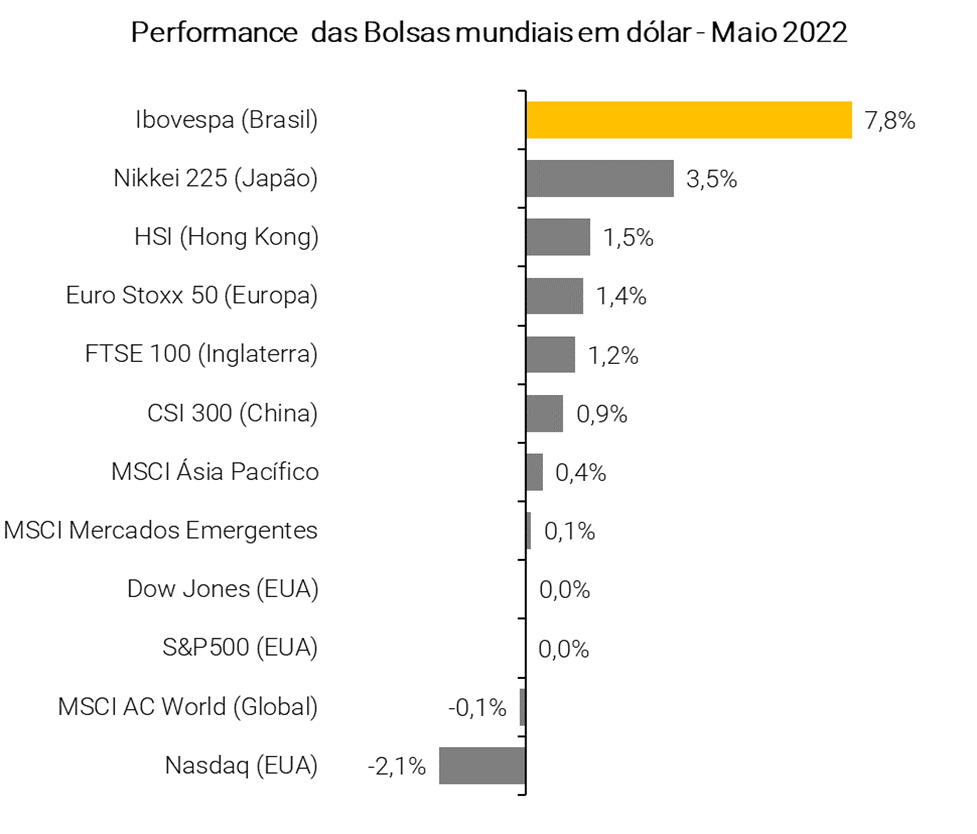

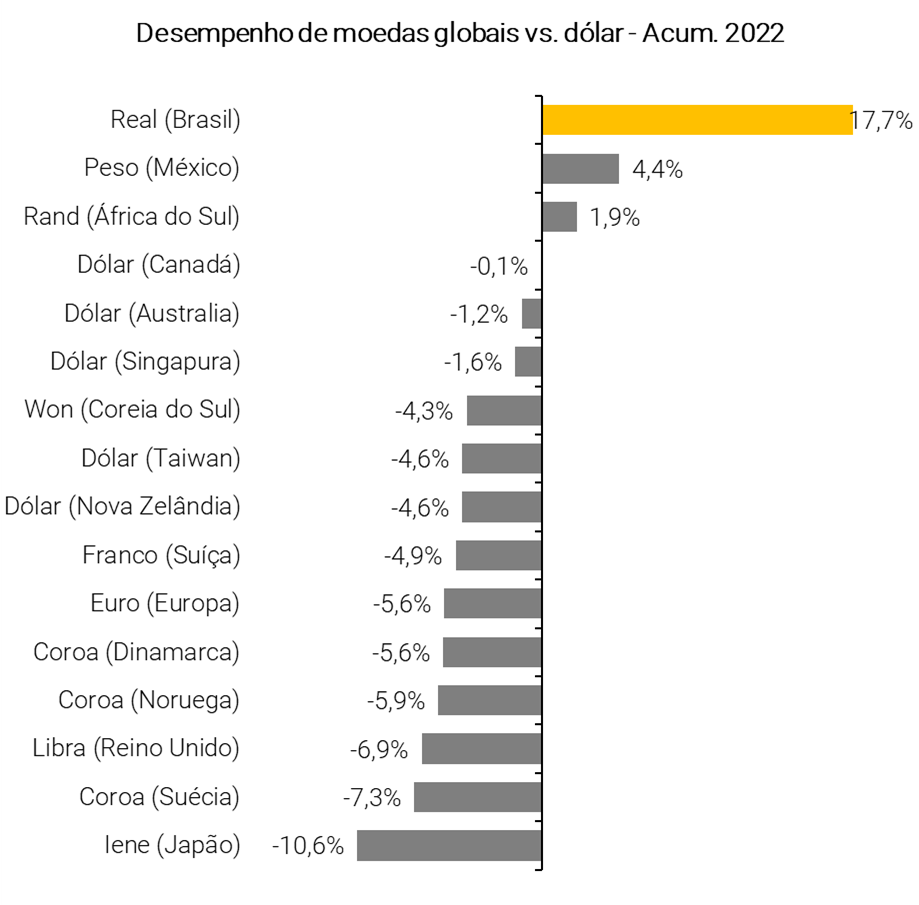

Maio foi mais um mês volátil para os mercados, com investidores globais cada vez mais preocupados com os juros subindo e riscos maiores de uma recessão econômica. Nesse cenário de juros em alta, as ações mais caras e de crescimento continuaram a sofrer. Lá fora, o índice de ações globais, MSCI ACWI, e o S&P 500 ficaram no zero a zero, enquanto o Nasdaq caiu -2,1% no mês. Por outro lado, o Ibovespa teve mais um mês positivo com um retorno de +3,2% em reais, e, apesar do fortalecimento do dólar frente à outras moedas, o Brasil continua como uma das melhores bolsas do mundo com um retorno de +25% em dólares até agora em 2022.

Um Raio-X no valuation da Bolsa: o Brasil continua muito barato para ignorar. Apesar das recentes altas, continuamos a ver o Brasil como um barato olhando para diferentes métricas: 1) o Brasil é barato comparando o atual Preço/Lucro (P/L) com sua média histórica; 2) é barato removendo commodities e bancos; 3) quase todos os setores negociam com seu P/L próximo ou abaixo de suas médias históricas; 4) os múltiplos do Brasil negociam com descontos significativos em relação ao mercado americano e os mercados emergentes; e, por fim, 5) comparando com a Renda Fixa, o Ibovespa continua com um Prêmio por Risco bem acima da média de longo prazo também.

Mantemos nosso preço-alvo do Ibovespa em 130.000 para o final de 2022. Embora os lucros do consenso mostrem sinais claros de ganhos acima do esperado, notamos que as taxas de juros reais no Brasil continuaram a subir. Essa combinação de taxas mais altas e lucros mais altos estão se compensando neste momento. Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo, e/ou 2) expansão de múltiplos, que pode vir de aumento de de fluxo de capital, bem como de juros reais mais baixos.

Buscando QARP, “Qualidade a um Preço Razoável”. Com o atual ambiente de inflação em alta e juros subindo, buscamos nos posicionar em ações que são mais resilientes nesse cenário. Portanto, preferimos nomes de qualidade, ao mesmo tempo que evitamos valuations muitos altos. Trazemos uma lista de ações que continuam com perspectivas positivas de crescimento e múltiplos atrativos, as ações “QARP”: Quality at a Reasonable Price ou Qualidade por um Preço Razoável.

A inflação também está sendo uma pauta importante na Política. A política entra no mês de junho com uma preocupação principal: o impacto da inflação na corrida eleitoral. Contribuem para o foco nesse tema o peso que os indicadores de preço têm na aprovação presidencial, levando a classe política a tomar iniciativas com foco nos combustíveis e energia elétrica. Sobre as eleições, as últimas pesquisas têm reforçado o cenário base de manutenção da polarização, com espaço estreito para uma candidatura alternativa. A chave para uma possível alteração desse cenário será a capacidade do presidente de reduzir sua rejeição, com os indicadores econômicos exercendo papel relevante.

Por fim, para o mês de junho, estamos fazendo alterações nas nossas carteiras Top 10 XP, Top Small Caps XP, Top Dividendos XP e a Carteira ESG XP.

Maio foi mais um mês volátil para os mercados, com investidores globais cada vez mais preocupados com os juros subindo e riscos maiores de uma recessão econômica.

Nos EUA, o Federal Reserve (Fed), banco central americano, decidiu em subir a taxa de juros em 0,5 p.p. – a maior subida desde 2000, trazendo a taxa para 0,75% a 1%. Adicionalmente, o Fed indicou que irá começar o chamado o quantitative tightening – redução do tamanho do seu balanço nesse mês de junho. Daqui pra frente, deveremos passar por uma mudança de regime: de uma economia de inflação e juros baixos com bastante liquidez nos mercados, para outra com inflação mais alta, juros subindo e estímulos sendo removidos.

Nesse ambiente, ativos de crescimento e nomes com valuations altos devem continuar a sofrer. O Nasdaq, índice que concentra as grandes empresas de tecnologia lá fora, caiu mais -2,1% em maio e já acumula perdas de -22,8% até agora no ano. Enquanto isso, o S&P 500 terminou de lado no último mês, mas ainda assim cai -13,3% em 2022, isso depois de ter entrado brevemente em território de bear market.

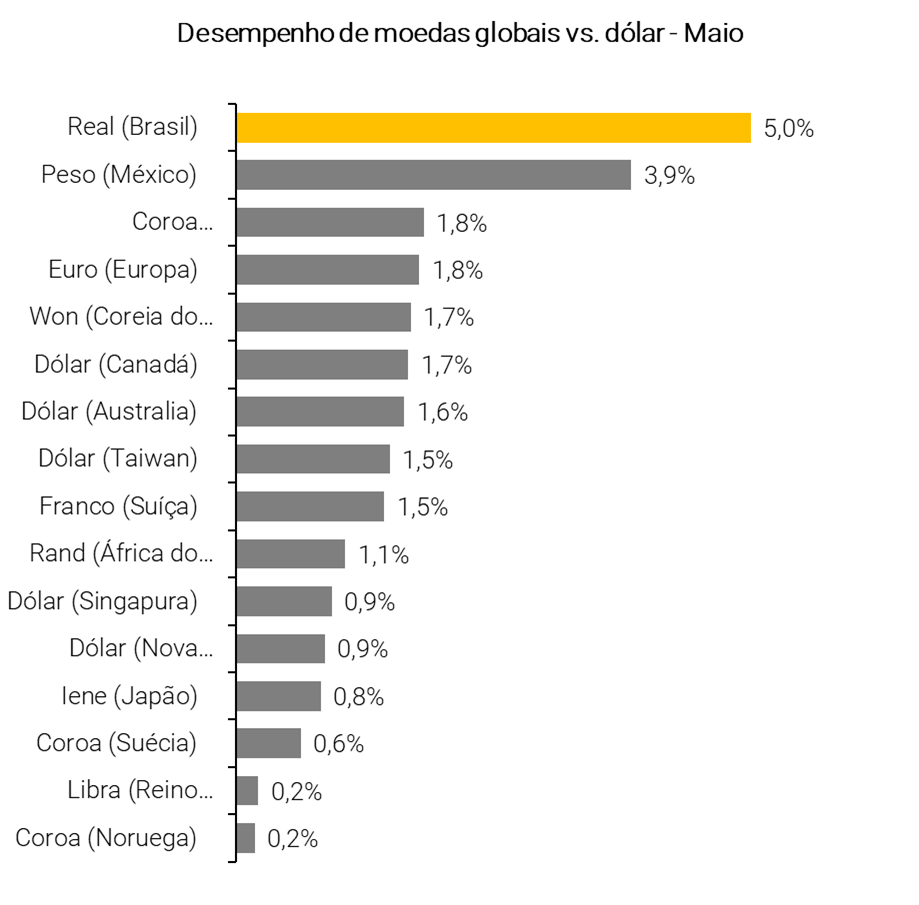

No Brasil, o Ibovespa teve mais um mês positivo com um retorno de +3,2% em reais, e, apesar do fortalecimento do dólar frente à outras moedas com o avanço de juros nos EUA, o Brasil continua como uma das melhores bolsas do mundo com um retorno de +25% em dólares até agora em 2022.

Valuation: o Brasil continua muito barato para ignorar

Desde o ano passado temos indicado que o Brasil tem apresentado níveis muito atrativos de negociação. E isso tem sido reforçado pelos dados de fluxo estrangeiro entrando na B3: R$ 52,8 bilhões de capital estrangeiro entraram até a última data disponível em maio, quase 30% a mais do que o fluxo do ano inteiro de 2021.

Recentemente, a B3 anunciou a revisão dos dados de entrada e saída de fluxo estrangeiro no mercado acionário local nos anos de 2020 e 2021. Veja os detalhes aqui.

Vemos o Brasil como barato olhando para diversas métricas:

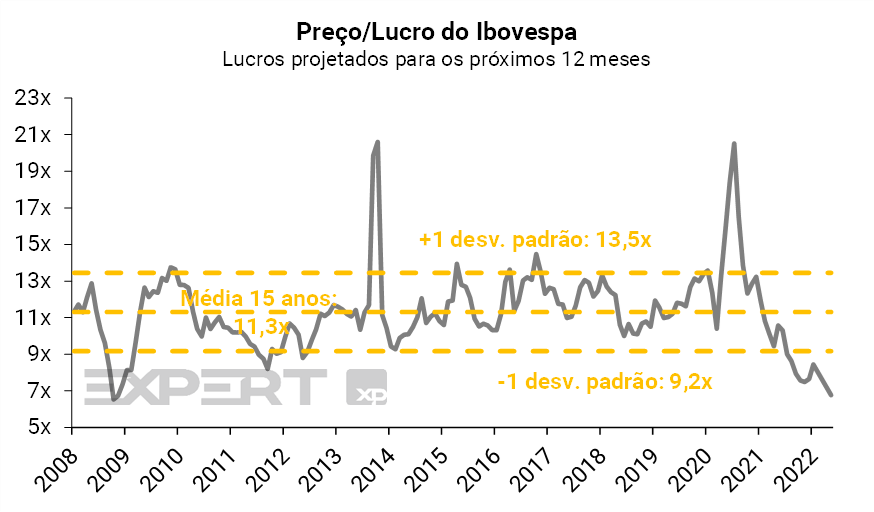

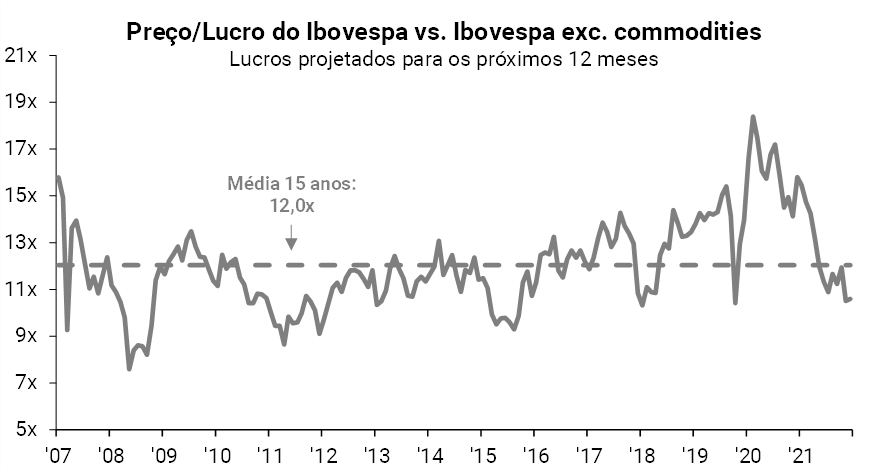

1. O Brasil está barato quando comparamos com sua própria média histórica:

Atualmente, o Preço/Lucro do índice Ibovespa negocia a 6,8x – um desconto de -40% em relação à média histórica dos últimos 15 anos em 11,3x.

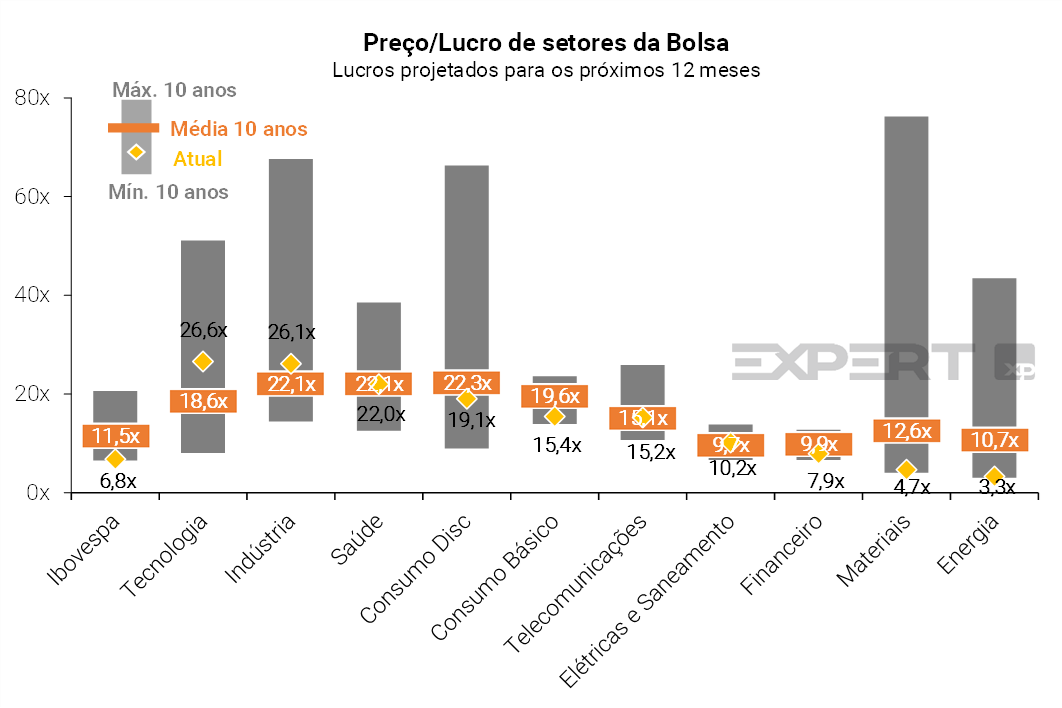

2. O Brasil está barato quando removemos as commodities:

Quando removemos as empresas ligadas aos setores de Materiais e Energia, o P/L vai para 10,6x, que continua abaixo dessa média histórica de 12,0x.

3. E também quando removemos as empresas do setor financeiro:

Removendo empresas de Materiais, Energia, e do setor Financeiro do Ibovespa, o P/L negocia atualmente em 14,1x, ainda um pouco abaixo da média de 14,5x dos últimos anos.

4. A maioria dos setores estão negociando com o P/L abaixo ou próximos das médias históricas: A maioria dos setores do índice Ibovespa negociam com seu indicador P/L próximos ou abaixo de suas médias de longo prazo, com as únicas exceções sendo os setores de Tecnologia e Indústria:

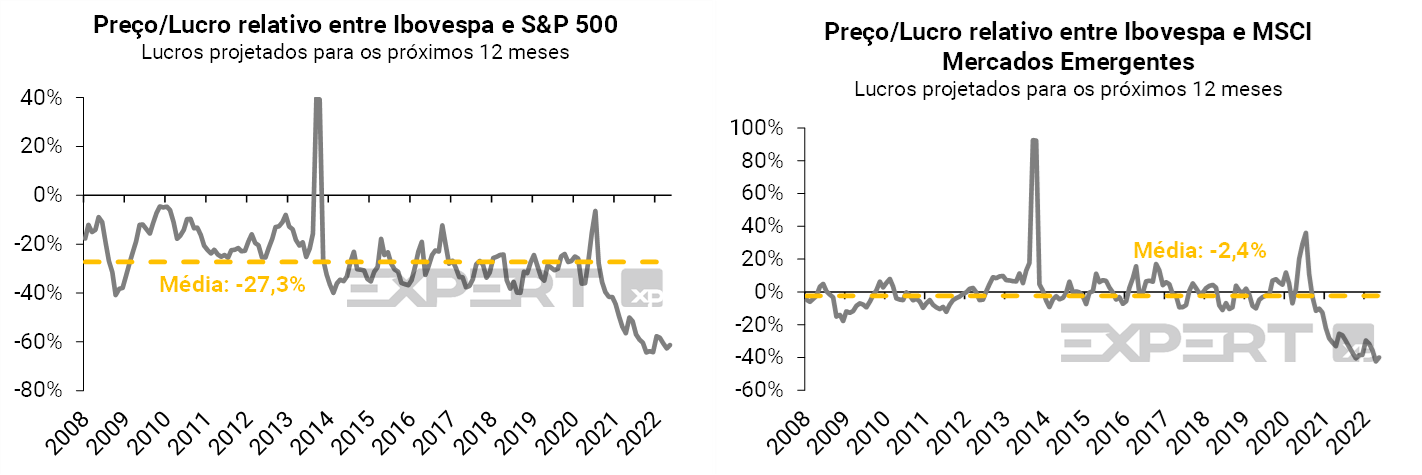

5. Por fim, Brasil está barato quando comparamos com outros mercados: O Brasil não está apenas barato em relação ao seu próprio histórico, mas também quando comparamos com outros mercados globais. O P/L do Ibovespa negocia, hoje, com um desconto de -61% em relação ao mesmo indicador do S&P 500, desconto muito maior do que a média histórica de desconto de ao redor -30%. O valuation do Brasil também negocia atualmente com um desconto de -40% em relação ao P/L do Mercados Emergentes, quando ambos os índices tenderam a negociar em patamares similares no passado.

Ações vs. Renda Fixa

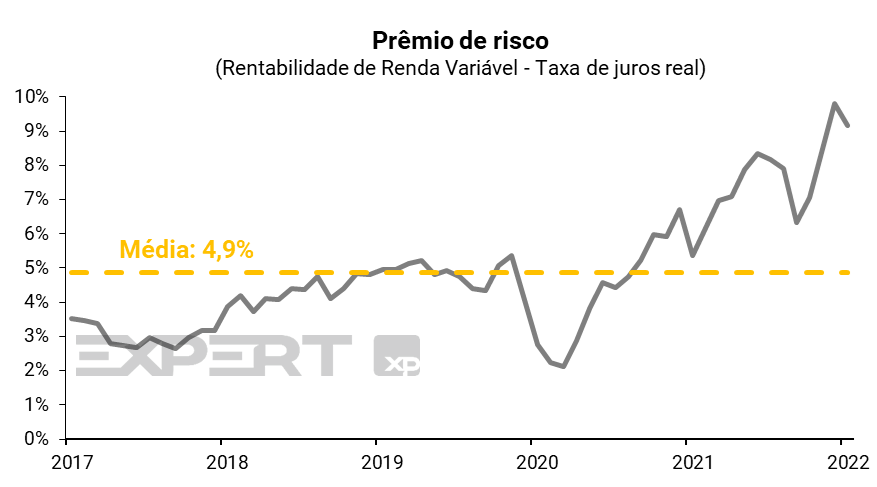

Outra questão importante tem sido como o mercado acionário se compara com a Renda Fixa, especialmente nesse ambiente de subida de juros. Em maio, o Copom subiu a taxa Selic mais uma vez para 12,75% ao ano, a décima subida de juros desde que o ciclo de alta começou em março de 2021.

Nesse cenário de taxa de juros já em dígitos duplos, ações continuam atrativas? A resposta curta é sim!

O Equity Risk Premium (ERP), ou Prêmio de Risco em português, compara o rendimento de ações com as taxas de juros reais. Atualmente, esse indicador está em 9,0%, significativamente acima da média histórica de 4,9%. Ou seja, as ações brasileiras continuam baratas mesmo considerando o alto nível das taxas juros locais.

Mantemos o nosso preço-alvo do Ibovespa em 130.000 pontos

Mantemos nosso preço-alvo do Ibovespa em 130.000 para o final de 2022. Nosso valor justo para o Ibovespa é calculado como uma média de três metodologias: 1) um modelo de Fluxo de Caixa Descontado, que atualmente assume um Custo Médio Ponderado de Capital (WACC) de 11,6%, 2) um modelo P/L alvo, que assume um múltiplo de 8,0x, ainda abaixo da média histórica de 11x, e 3) modelo de EV/EBITDA de 5,5x, também abaixo da média histórica de 6,5x.

Embora os lucros do consenso mostrem sinais claros de melhora e recuperação, notamos também que as taxas de juros reais no Brasil continuaram a subir e atingiram 5,8%. Essa combinação de taxas mais altas e lucros mais altos estão se compensando no momento.

Para ver um potencial de alta no valor justo do Ibovespa, precisaríamos de: 1) estimativas de lucros de consenso subindo mais, e/ou 2) expansão de múltiplos, que poderia vir de uma continuação do forte fluxo de capital externo, bem como de juros reais locais mais baixos.

Como investir: Buscando Qualidade A um Preço Razoável

Com o atual ambiente de inflação em alta, exacerbada pelos choques nas cadeias de suprimentos e incertezas geopolíticas, buscamos nos posicionar em ações que são mais resilientes nesse cenário. Portanto, preferimos nomes de qualidade, ao mesmo tempo que evitamos valuations muitos altos pois estes são muito mais expostos ao ambiente de juros subindo.

Abaixo, mostramos uma lista de ações que continuam com perspectivas positivas de crescimento e múltiplos atrativos, as ações “QARP”: Quality at a Reasonable Price ou Qualidade por um Preço Razoável.

Trazemos ações com as seguintes características:

- Expectativa de crescimento de receita e EBITDA até o próximo ano;

- ROE acima do setor;

- Recomendação de Compra no consenso de mercado;

- Múltiplos descontados em relação aos pares e ao Ibovespa.

Outro tema que mantemos nos posicionados são commodities

Como mencionamos no último Sunday Xpresso: A virada do trade da década?, as expectativas do mercado para as commodities e empresas de commodities seguem conservadoras, enquanto a queda de investimentos entre as companhias desse setor não parece estar alinhado com o crescimento global nos últimos anos e esperados para a próxima década.

Se o ciclo de investimentos (capex) for um sinal dos tempos adiante, será que chegou a hora de começar a se desfazer do “trade da década”, voltando para as empresas de commodities? Só o tempo dirá, mas seguimos com o tema das commodities como sendo um dos temas principais nas nossas carteiras recomendadas.

Uma atualização de Política: Onde o cenário inflacionário também tem sido importante

(por Paulo Gama)

A política entra no mês de junho com uma preocupação principal: o impacto da inflação na corrida eleitoral. Desde o final do ano passado, a alta mais persistente dos preços é tema de discursos de Jair Bolsonaro e de seus aliados no Congresso, e as ações desenhadas para combatê-la vêm, desde então, provocando incertezas no mercado.

Contribuem para o foco nesse tema o peso que os indicadores de preço têm na aprovação presidencial e a constatação de que, mais do que na disputa de 2018, a agenda econômica é a que mais chama a atenção do eleitorado neste ano. Segundo levantamento Ipespe de maio, são 27% os brasileiros que apontam para a alta de preços como o principal problema a ser enfrentado pelo próximo presidente. Como comparação, há quatro anos, essa era a principal preocupação de apenas 2% dos eleitores.

Essa intensidade provocou na classe política toda sorte de iniciativas para vencer a alta dos preços. Os dois focos principais são os que estão em evidência nesses últimos dias: combustíveis e energia elétrica.

Embora as discussões ainda devam se estender no Congresso e no governo neste mês de junho, alternativas mais extremas conseguiram, até agora, ser afastadas por influência da equipe econômica.

Nos combustíveis, chegaram à mesa do presidente iniciativas como o subsídio à Petrobras, e ele próprio já falou em tentar controlar o lucro da companhia. Na energia elétrica, os deputados chegaram a acelerar a tramitação de um projeto que suspendia reajustes. Nos dois casos, no entanto, alternativas mais radicais ficaram para trás, e têm avançado propostas na direção da redução de tributos que incidem sobre os produtos e serviços, penalizando principalmente os governos estaduais, que travam com o governo Bolsonaro batalha por receitas, mas também por popularidade.

Apesar da resistência, no entanto, vemos espaço para aprovação do PLP 18/2022, já aprovado pelos deputados, que inclui combustíveis, energia, gás natural, transporte coletivo e telecomunicações na relação de bens e serviços essenciais, limitando a alíquota de ICMS que pode incidir sobre eles à alíquota geral dos estados.

As últimas projeções indicando índices mais persistentes nas altas de preços devem manter o assunto em alta e exigem atenção porque podem fazer voltar à mesa de discussões propostas controversas. O próprio governo, com as alterações no comando da Petrobras, tem dado indícios de que a companhia parece menos blindada do que no passado.

Também rondam o governo e os aliados no Congresso iniciativas que podem ter impacto fiscal – é o caso das discussões sobre reajuste do funcionalismo público, que cabe no Orçamento deste ano com realocação de despesas de outras áreas, mas que criará gastos permanentes para a União, a criação de pisos setoriais ou ainda a renúncia de receita por meio de iniciativas como a correção da tabela do imposto de renda de pessoas físicas. Esta última tem apelo entre parlamentares, mas pode esbarrar no receio da equipe econômica das restrições impostas pela legislação eleitoral.

Como salientamos no início, a preocupação com as questões econômicas tem motivos, porque pode ser definidora dos rumos da disputa presidencial.

Nesse tema, os últimos resultados de pesquisas têm reforçado nosso cenário base de manutenção da polarização entre Lula e Jair Bolsonaro até outubro, com espaço estreito para uma candidatura alternativa que possa ameaçar a liderança dos dois – no último levantamento Ipespe, Lula tem 11 pontos de frente sobre Jair Bolsonaro e uma rejeição menor que a do atual presidente (são 43% os que dizem não votar nele de jeito nenhum contra 59% em Bolsonaro).

A chave para uma possível alteração desse cenário será a capacidade do presidente de usar as armas que tem à disposição para reduzir sua rejeição, com os indicadores econômicos exercendo papel relevante nessa possibilidade.

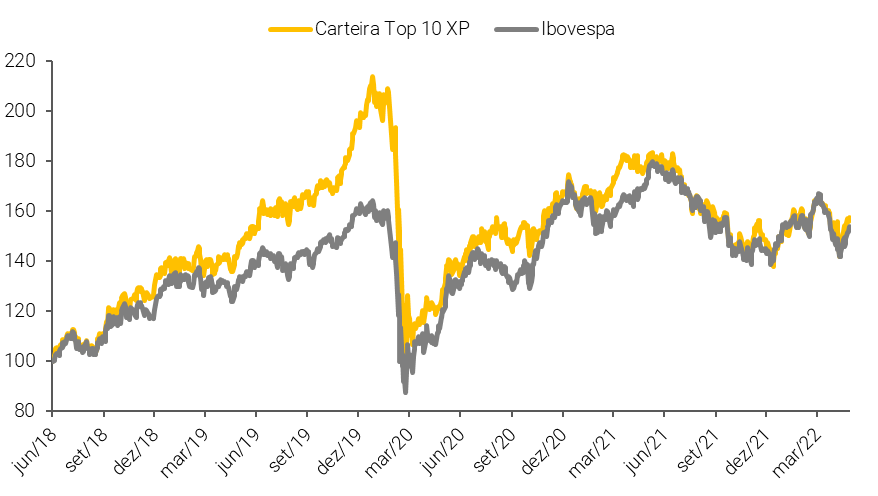

Top 10 ações XP

No mês de maio*, a nossa carteira subiu +2,3%, enquanto isso, o Ibovespa subiu +3,8% durante o mesmo período. No ano, a Carteira Top 10 XP subiu +6,0%, enquanto o índice subiu +6,8%.

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Para a Carteira Top 10 do mês de junho, fizemos duas alterações visando remover nomes com múltiplos muito elevados, mas mantendo empresas de commodities como um dos principais temas. Optamos por remover um nome com múltiplos muito altos que, apesar de uma visão construtiva, tende a ser impactada pelos juros mais altos, e substituímos por outra ação com patamares de valuation mais atrativos. Além disso, aumentamos a exposição ao setor financeiro dada a visão positiva para um nome tem múltiplos mais descontados do que seus pares.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

Top Dividendos XP

Em maio*, a carteira subiu +8,0% enquanto o índice Ibovespa teve aumento de +3,8% durante o mesmo período. Desde o início da carteira, em julho de 2018, a Carteira Top Dividendos XP deu um retorno de +93,4%, o que se compara com +53,8% do índice.

Alterações da carteira Top Dividendos

Para o mês de junho, fizemos uma mudança. Trocamos uma das ações por outra com maior potencial de pagamentos de dividendos além de uma relação risco retorno que vemos como mais atrativa no momento.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

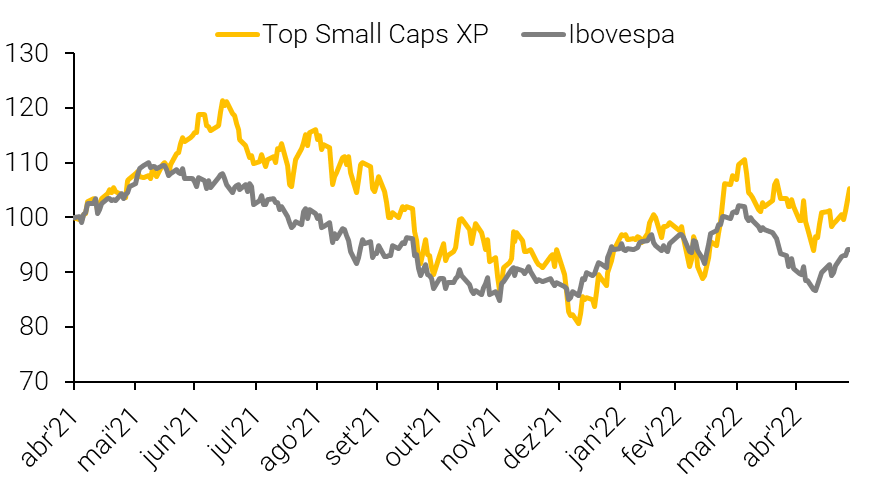

Top Small Caps XP

Em maio*, nossa carteira de ações subiu +3,2%, enquanto o Ibovespa terminou o mês com uma alta de +3,8%. Desde o início da carteira, em maio de 2021, ela subiu +5,2%, comparado com um retorno de -5,8% do Ibovespa.

Alterações da carteira Top Small Caps XP

Nesse cenário de juros, em alta, as ações mais caras e de crescimento continuar a sofrer. Dessa maneira, estamos buscando nos posicionar em nomes com níveis de valuation mais atrativos, menos sensíveis nesse ambiente de juros subindo, enquanto continuamos a gostar de teses relacionadas a commodities. Portanto, no mês de junho, optamos por…

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

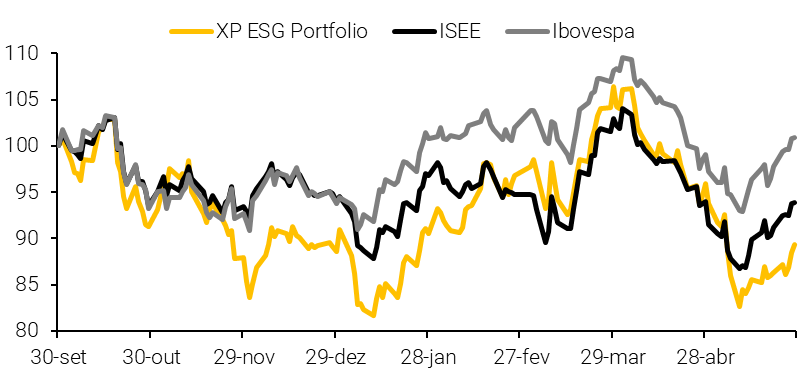

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

No mês de maio, o Ibovespa e o ISE recuperaram as perdas vistas em abril, fechando maio em alta de +3,8% e +2,6%, respectivamente, o que se compara com a queda de -4,6% da Carteira ESG XP no mesmo período.

Para junho, estamos realizando uma mudança, em linha com nossa estratégia de reduzir a exposição da carteira à nomes com níveis de múltiplos mais altos, em meio a um cenário macroeconômico desafiador, ao passo em que estamos adicionando uma empresa que vemos boas perspectivas de crescimento, mas a um múltiplo atrativo, ao mesmo tempo em que bem posicionada na perspectiva ESG.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.