Neste relatório, discutimos quais são as principais consequências da crise entre Ucrânia e Rússia para os setores de nossa cobertura. Os principais destaques são (i) o efeito da crise na elevação dos preços das commodities reitera nossa visão positiva para os produtores agrícolas brasileiros, como a BrasilAgro (AGRO3); (ii) vemos a Marfrig (MRFG3) mais bem posicionada para enfrentar o cenário atual entre os frigoríficos brasileiros; e (iii) AmBev (ABEV3) e BRF (BRSF3) devem ser as empresas mais afetadas negativamente dentro de nossa cobertura.

Os preços das commodities estão no centro das atenções devido a um conflito em curso entre a Rússia e a Ucrânia, e quando olhamos para as commodities agrícolas, a perspectiva é bastante sensível. A questão principal é a oferta de milho e trigo, ambos importantes, e fertilizantes, provavelmente é a principal questão a ser rastreada.

Outra questão frequente é a relevância da Rússia para as exportações de carne. A resposta é: quase nenhuma, já que a Rússia foi bem-sucedida no processo de se tornar autossuficiente em aves, suínos e bovinos.

É importante destacar que o momento é muito sensível neste assunto, já que a Ucrânia está no processo de plantio do trigo e deve começar a plantar milho no próximo mês, então devemos esperar interrupções e uma menor disponibilidade para exportação dessas commodities mesmo que os portos permaneçam abertos.

Os EUA também estão se aproximando do início de sua temporada de plantio, o que terá grandes impactos no milho e na soja, já que os preços dos fertilizantes e sua disponibilidade não são claros, com notícias de indústrias suspendendo a realização de novos negócios até que a situação se esclareça.

Os preços da maioria dos produtos já estavam próximos de recordes, então essa situação está alimentando o mercado futuro enquanto as negociações no mercado spot perdem sua referência.

Como a questão dos fertilizantes já era uma preocupação para os agricultores, juntamente com o clima adverso para a América do Sul e América do Norte, os hedge funds preocupados com a inflação de alimentos já carregavam posições compradas no mercado futuro, o que no curto prazo poderia exacerbar uma tendência de alta, mas há também um risco crescente de correções de preços se, ou quando, a oferta começar a se normalizar.

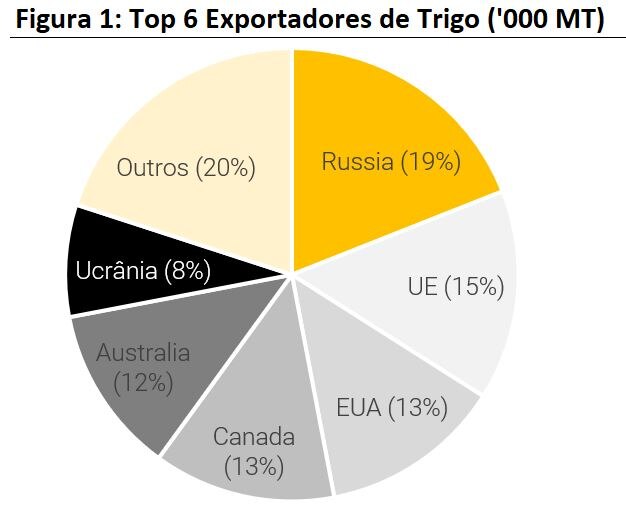

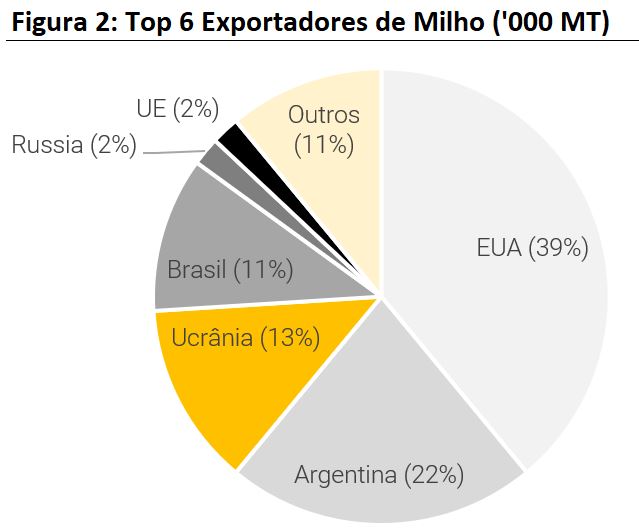

Exportações de milho e trigo pela Rússia e Ucrânia

De acordo com o USDA (departamento de agricultura dos EUA), a Rússia é o maior exportador de trigo do mundo, com cerca de 18% de participação, mesma importância de todos os países da UE juntos, enquanto a Ucrânia é responsável por outros 10%. e então, os dois países do leste europeu juntos são responsáveis por 28% de todo o trigo comercializado, motivo suficiente para justificar picos de preços no mercado de futuros. Outros exportadores, como a Argentina, também foram impactados pelo clima adverso, de modo que oferta e demanda permanecerão apertadas.

Para o milho, a Rússia não é tão relevante, com apenas 2% de participação nas exportações mundiais; no entanto, a Ucrânia tem uma participação de 15%, ocupando a quarta posição geral, portanto, as interrupções devem ter um impacto importante no mercado.

A temporada de plantio está prevista para começar no próximo mês, mas não está claro se os agricultores serão chamados para se juntar à luta, ou se fertilizantes, sementes e outros insumos estarão disponíveis. Também precisamos considerar a possibilidade de fechamento dos portos, cenário no qual as exportações cairiam a zero nos próximos meses.

Exportações de fertilizantes pela Rússia

O risco de oferta de fertilizantes já era uma discussão em curso desde o final de 2021, em parte devido a interrupções na produção em alguns países, mas principalmente devido ao impacto do aumento dos preços da energia, especialmente do gás natural. Se no início o risco não era a falta de fertilizantes, mas o impacto no custo de produção de milho, soja, entre outras culturas, agora precisamos considerar a possibilidade de preços mais altos afetarem os agricultores em todo o mundo e muitos deles não obterem fertilizantes o suficiente para a próxima época de plantio.

A Rússia é um dos maiores produtores e exportadores de fertilizantes – nitratos (2º), fosfatos (2º) e sulfatos (4º) –, então mesmo que outros países tentem aumentar as exportações, preços mais altos devem ser a regra para esta temporada. No entanto, precisamos considerar que o plantio ocorre em momentos diferentes dependendo do país, então o impacto também será misto:

- Para o Brasil, já que as safras de soja e milho de verão já terminaram, o impacto será significativo para a safra de milho de inverno, mas principalmente nos preços, pois não esperamos desabastecimento por enquanto.

- Para os EUA, como o plantio começará no próximo mês, os agricultores absorverão custos mais altos e isso já poderá impactar a produtividade média.

Não esperamos escassez de fertilizantes para o 1º semestre de 2022, embora algumas empresas já tenham congelado novos negócios, mas o risco de fornecimento deve ser uma questão chave para o 2º semestre.

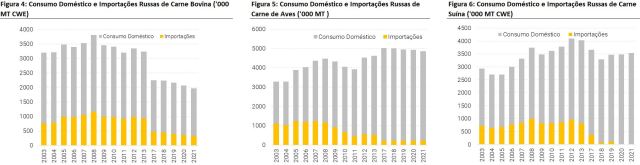

Importações de carne

A Rússia já foi um player importante no comércio mundial de carne bovina, de frango e suína, tanto para volume quanto para preços. No entanto, a autossuficiência do país na produção de proteínas, antes uma visão otimista,se tornou uma realidade.

Entre 2000 e 2010, a Rússia ainda dependia fortemente de importações para abastecer sua população, mas, depois de 2010, sua produção continuou a aumentar e a participação das importações não é mais relevante. A exceção seria a carne bovina, já que a produção da Rússia está bastante estável na última década, mas mesmo assim as importações diminuíram, o que significa que os russos mudaram seus hábitos e aumentaram o consumo de carne de frango e suína, em detrimento da carne bovina.

Do ponto de vista do Brasil, e olhando para os números de 2021, as exportações de carne bovina in natura para a Rússia representaram apenas 1,8% do volume total; para carne suína, apenas 0,9% e 2,4% para frango. Embora esse volume possa ser facilmente realocado para outros mercados, é importante lembrar que as sanções não restringem as exportações de alimentos, portanto, o fluxo pode continuar mesmo durante essa crise. No entanto, devido à forte desvalorização do rublo, esperamos que as exportações percam força no curto prazo.

Visão geral das companhias

Bebidas

Já esperávamos que as pressões de custos continuassem pressionando as margens da Ambev (ABEV3) em 2022, uma vez que a empresa divulgou em sua última teleconferência de resultados do 4T21 (24 de fevereiro) uma previsão de aumento do custo caixa entre 16%-19% para 2022, e talvez visto como muito otimista à luz dos acontecimentos recentes.

Em nossa opinião, os impactos da inflação causados pela crise Ucrânia/Rússia podem impactar ainda mais as margens em 2023 devido à estratégia de hedge de 12 meses da Ambev. De acordo com nossas estimativas, um aumento de 5% na taxa de câmbio (US$/R$) juntamente com um aumento de 5% no CPV e SG&A reduziria o EBITDA (lucro antes de juros, impostos, depreciações e amortizações) da Ambev em 6,5% em 2022.

Fizemos uma análise de sensibilidade estimando para 2022 (i) um aumento adicional de 5% na taxa de câmbio (USD/BRL); (ii) aumento adicional de 9% nas despesas de SG&A; e (iii) um aumento adicional de 10% no CPV caixa que estávamos estimando inicialmente. Isso fez com que o EBITDA projetado da Ambev chegasse a R$20.185 bilhões, queda de 19,9% em 2022 em relação às nossas primeiras estimativas e 15,3% abaixo em relação às estimativas do Consenso, o que não desconsideramos, dadas as atuais pressões de custos.

Alimentos

Entendemos que a empresa mais afetada será a BRF (BRFS3) devido à sua exposição aos preços da soja e do milho, pois 45,3% do CPV da empresa teve exposição a essas commodities em 2021.

Segundo nossas estimativas, um aumento de 5% nos preços do milho e da soja afetaria negativamente o EBITDA da BRF em 12% em 2022. Acreditamos que a Marfrig (MRFG3) seria a melhor posição defensiva no cenário atual, pois estimamos que 88% de sua receita seja em dólares em 2022. Pelas nossas estimativas, um aumento de 5% na taxa de câmbio (US$/R$) elevaria o EBITDA da Marfrig em 15% em 2022.

Por fim, vemos um impacto limitado para a JBS (JBSS3), pois a Seara representa apenas 9% do CPV consolidado da empresa devido à sua diversificação geográfica e de proteínas.

Agro – Açúcar e Etanol:

Não esperamos grandes impactos negativos para os players de açúcar e etanol (S&E), principalmente porque já estávamos considerando custos mais altos para esta temporada, principalmente por conta de fertilizantes.

Com preços do petróleo acima de US$100/barril, os preços da gasolina devem seguir em alta e abrirão espaço para uma valorização do etanol no mercado interno, permitindo que as usinas foquem sua produção no combustível, enquanto a posição do açúcar também está protegida em níveis elevados.

Continuamos otimistas com os players de S&E e, de acordo com nossas estimativas, um aumento de 5% na taxa de câmbio (US$/R$) juntamente com um aumento adicional de 10% nos preços do etanol elevaria o EBITDA da Jalles Machado (JALL3) e da São Martinho (SMTO3) em 8,1%, em média, em 2022.

Agro – Grãos

Conforme mencionado, a atual crise Ucrânia/Rússia elevará os preços das commodities, o que reitera nossa visão positiva para os produtores, embora esperemos que as pressões de custos continuem pressionando as margens. Essa pressão será sentida em todo o mundo, de modo que os agricultores brasileiros serão favorecidos devido a um custo de produção estruturalmente menor.

Portanto, vemos a BrasilAgro (AGRO3) bem-posicionada para aproveitar o momento positivo dos preços das commodities. Em nossas estimativas, um aumento de 5% nos preços da soja e do milho elevaria o EBITDA da empresa em 4% em 2022. Esperamos impacto limitado para Boa Safra (SOJA3) e Agrogalaxy (AGXY3), embora ainda em um ambiente positivo.

Se você ainda não tem conta na XP Investimentos, abra a sua!