![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques da semana: 04/02 a 11/03

Ibovespa: -2,41% | 111.713 pontos

O Ibovespa encerrou a semana em queda de -2,4%, em 111 mil pontos, refletindo a frustração dos investidores com o resultado da reunião entre representantes da Rússia e da Ucrânia, que não apresentou avanços significativos sobre um cessar-fogo. No cenário político brasileiro, em meio à disparada das cotações do petróleo no mercado internacional, pressionadas pela guerra na Ucrânia, a Câmara dos Deputados aprovou o texto-base do projeto que determina que os estados e o Distrito Federal adotem uma alíquota única de ICMS sobre cada combustível, e que essa cobrança do imposto seja um valor fixo sobre o litro de deles, em oposição à cobrança atual da alíquota, que é um percentual sobre o preço. Ainda sobre a pauta de aumento de combustíveis, o Senado aprovou um projeto de lei que cria um fundo de estabilização dos preços de combustíveis — chamado de CEP. A proposta também estabelece a ampliação do auxílio-gás para 11 milhões de famílias e cria um auxílio-gasolina para taxistas, mototaxistas e motoristas de aplicativos com renda de até 3 salários mínimos. Na parte econômica, a produção industrial do país despencou -2,4% em janeiro, compensando grande parte do salto de +2,9% registrado em dezembro. A retração da indústria ocorreu de forma disseminada entre as classes de atividade, com destaque ao tombo na fabricação de veículos automotores.

Nos EUA, o presidente americano, Joe Biden, anunciou mais uma série de sanções à Rússia. O principal embargo econômico anunciado foi a proibição de importação de petróleo e gás russo, medida acompanhada pelo Reino Unido, entretanto, a EU apenas sinalizou a redução gradual da dependência do gás natural do país. Além disso, outra medida importante foi a retirada do status de “nação mais favorecida” da Rússia, o que irá alterar as relações comerciais entre os países. No cenário econômico americano, a inflação atingiu a marca de 7,9%, no comparativo anual, em linha com as expectativas do consenso, mas ainda assim o seu maior valor desde 1982. A secretária do tesouro, Jenet Yellen, afirmou que os americanos deverão ter mais um ano com a inflação em níveis elevados ao passo que a guerra invalida sua previsão anterior de uma melhora no aumento dos preços já no segundo semestre. Também sobre alta de inflação, o Banco Central Europeu (BCE) apresentou uma postura mais contracionista, antecipando o encerramento das compras de títulos de dívida já no terceiro trimestre deste ano, caso a inflação continue aquecida.

Na China, após o evento anual entre os parlamentares, o premier chinês anunciou uma meta de crescimento de +5,5% para o país em 2022, o objetivo mais baixo desde 1991. Na parte econômica, A inflação industrial da China em fevereiro diminuiu para o ritmo anual mais lento em oito meses. O índice de preços ao produtor (PPI) aumentou 8,8% no ano, ante um crescimento de 9,1% em janeiro, mas os analistas esperam uma elevação nos próximos meses devido ao aumento dos preços das commodities globais, incluindo o petróleo. Os dados de inflação ao consumidor fecharam em +0,9% no comparativo anual, bem abaixo da meta de 3% para 2022, o que pode indicar um consumo mais fraco no país. Já no mercado chinês, o índice Hang Seng atingiu seu patamar mais baixo desde 2016 em consequência das novas pressões regulatórias dos EUA, o que pode fazer com que algumas empresas tenham que encerrar a negociação de suas ações nas bolsas americanas.

Já nas commodities, o petróleo Brent atingiu seu nível mais alto desde 2008. Esse aumento reflete, não só as novas sanções energéticas à Rússia, mas também atrasos no potencial retorno do petróleo iraniano aos mercados globais. Em contrapartida, os Emirados Árabes Unidos afirmou que irá dar suporte ao aumento de produção da OPEP+ para suprir a falta do petróleo russo devido às novas sanções.

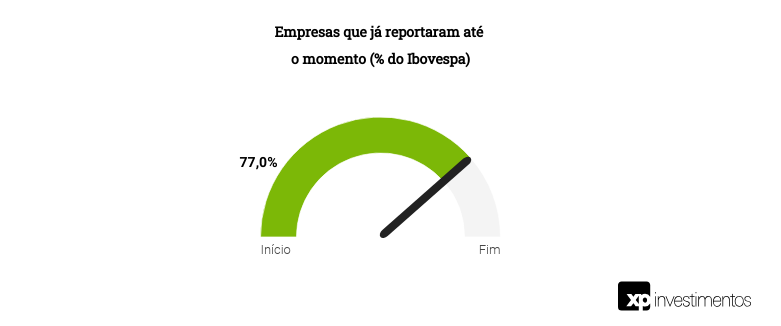

Perdeu algum resultado da semana? Confira abaixo os destaques

Aura Minerals (AURA33): Sem muitas surpresas no quarto trimestre, novas projeções anunciadas

Vale (VALE3): Resultados piores que o esperado e um (novo) aumento nas provisões

Petrobras (PETR4): EBITDA um pouco abaixo da nossa expectativa, mas ainda uma forte geração de caixa

JHSF (JHSF3) – 4T21: Fortes resultados impulsionados pelo Boa Vista Estates

Ambev (ABEV3): resultados positivos, porém em linha no 4º trimestre de 2021

Rede D’Or (RDOR3): O mais arrojado dos movimentos

Marfrig (MRFG3): resultados fortes no 4º trimestre de 2021 em um ano estelar

Natura&Co. (NTCO3): Fortes resultados do 4T21; Captura de sinergias mais rápido que o esperado

Estapar (ALPK3): no quarto trimestre de 2021, empresa consolida retomada, conforme esperado

Hypera (HYPE3) – 4T21: Boa performance operacional que pode melhorar ainda mais

Americanas (AMER3): Resultados do 4T21 em linha; Resiliência frente ao macro desafiador

Sanepar (SAPR11): Melhor hidrologia, tarifas e volume, embora os riscos regulatórios persistam

Grendene (GRND3): empresa vende 51 milhões de pares de calçados no trimestre e receita surpreende

Grendene (GRND3): empresa vende 51 milhões de pares de calçados no trimestre e receita surpreende

Natura&Co. (NTCO3): O que a pesquisa Beauty Plan 2022 nos disse

RD (RADL3): 4T21 marcado por um crescimento orgânico sólido e pressões inflacionárias nas margens

Via (VIIA3): Resultados do 4T21 acima do esperado; Controle de despesas suporta EBITDA

Arezzo&Co. (ARZZ3): Resultados do 4T21 recordes, de novo

Santos Brasil (STBP3) 4T21: EBITDA Atingiu o Topo do Range do Guidance em 2021; Positivo

BRF (BRFS3): resultados fracos no 4º trimestre de 2021, com custos ainda pressionando as margens

Blau (BLAU3) – 4T21: Números sem brilho puxados por efeito não recorrente

Movida (MOVI3) 4T21: Forte Aumento de Tarifa Média e Melhoria de Margem no RaC; Positivo

Assaí (ASAI3): Resultados do 4T21 impactados pelo macro desafiador, como esperado

Embraer (EMBR3): Dados Operacionais do 4T21

Vamos (VAMO3) 4T21: Perspectivas de Crescimento Seguem Sólidas

Rumo (RAIL3) 4T21: Abaixo do Esperado Para 4T21 e 2022

Fras-le (FRAS3) 4T21: Performance Positiva no Trimestre, Poluída por Itens Não Recorrentes

Irani (RANI3): Resultados em linha, com margens ainda segurando

AES Brasil (AESB3): Bom desempenho operacional no 4T21 apesar das condições climáticas adversas

CSN Mineração (CMIN3): Menores volumes prejudicando a diluição de custos fixos; Negativo

Pague Menos (PGMN3): Resultados do 4T21 em linha; Visão positiva para 2022

Lavvi (LAVV3) – 4T21: Expansão da margem bruta compensada por receita abaixo do esperado

C&A (CEAB3): Resultados do 4T21 fracos, porém esperados

TENDA (TEND3) – 4T21: Outro trimestre para esquecer

Grupo Mateus (GMAT3): Resultados do 4T21 melhores do que esperado

Câmbio e juros

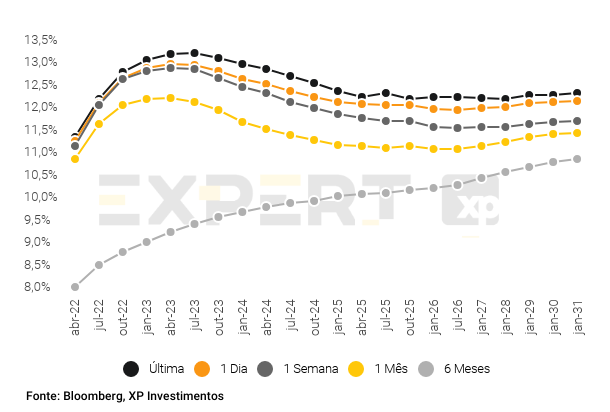

O Dólar fechou a semana com uma queda de -1,05% em relação ao Real, em R$ 5,08/US$. Já a curva DI para o vértice de janeiro/31 apresentou alta de +62bps na semana, atingindo 11,48%.

O que esperar para semana que vem?

No cenário internacional, o conflito na Ucrânia segue em destaque. Os mercados ficam atentos aos impactos sobre o comércio global, preços de commodities e ativos financeiros.

Também será destaque a decisão de juros do banco central dos Estados Unidos e os dados de produção industrial e vendas no varejo de fevereiro na China.

No Brasil, atenções voltadas para a decisão de juros na reunião do Copom. Entre indicadores, teremos indicadores de atividade como volume de serviços (PMS), a proxy do PIB do Banco Central (IBC-Br) e a taxa de desemprego (PNAD Contínua). No campo político, foco em possíveis novas medidas voltadas para a redução dos preços de combustíveis.

Ações

A alta do papel nesta semana foi um movimento de correção da queda apresentada na última semana, que, por sua vez, foi causada pela notícia da aquisição da Sul América pela Rede D’Or – o que coloca em risco cerca de 20% dos planos por adesão existentes na carteira da Qualicorp.

Atribuímos a performance das ações à nova alta nos preços de celulose na China e na Europa durante a semana. Além disso, acreditamos que o descolamento do preço de revenda na China dê espaço pra novos aumentos nos preços da commodity.

Sem notícias específicas.

Atribuímos a performance das ações à nova alta nos preços de celulose na China e na Europa durante a semana. Além disso, acreditamos que o descolamento do preço de revenda na China dê espaço pra novos aumentos nos preços da commodity.

Sem notícias específicas.

Vemos a performance negativa das ações refletindo o guidance divulgado pela companhia para 2022, com receita e lucro operacional piores que o esperado pelo mercado.

Sem notícias específicas. Atribuímos a performance negativa ao aumento da percepção de risco aos nomes do segmento de e-commerce e tecnologia.

Acreditamos que a performance da ação continua a refletir os maiores riscos globais no contexto do conflito Rússia-Ucrânia, resultando em maior volatilidade para as ações.

Sem notícias específicas.

Atribuímos a performance negativa das ações à divulgação dos resultados do 4T21. Apesar da rentabilidade melhor do que o esperado, a companhia reportou um fraco crescimento de receitas, principalmente das lojas físicas e do canal online 1P.

Fluxo de estrangeiros na Bolsa brasileira

Nessa semana, o saldo acumulado da movimentação dos investidores estrangeiros na Bolsa foi cerca de R$1,7 bilhões*.

*Até dia 09/03/2022

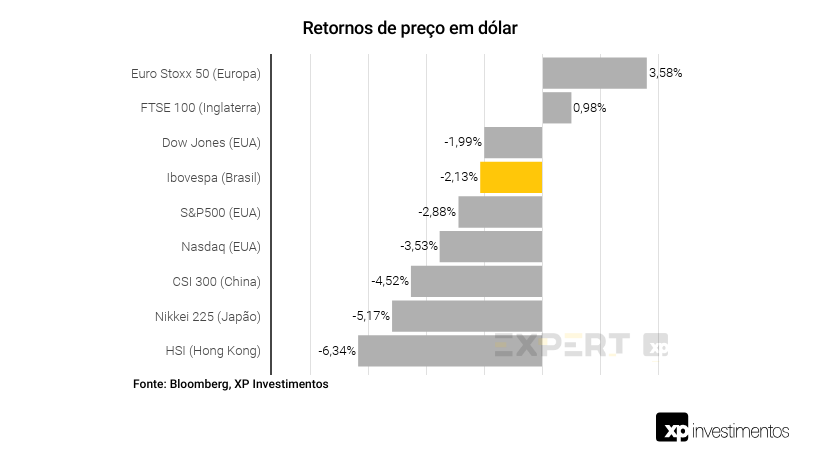

Performance das Bolsas mundiais na semana

Se você ainda não tem conta na XP Investimentos, abra a sua!