Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Com o objetivo de mantê-lo informado sobre o desempenho da indústria de fundos, mensalmente, publicaremos um resumo da performance das diferentes classes de ativos locais e globais. Além de mostrarmos os principais índices que mais impactam determinados tipos de fundos, também sinalizamos dentro do nosso próprio peer, ou conjunto de fundos, qual a rentabilidade do fundo com a melhor performance (Top 1), qual teve a pior performance (Bottom 1), a mediana dos retornos dos fundos do grupo no mês, no ano, em 12 meses e em 36 meses anualizada e não acumulada, além dos retornos nos anos anteriores de 2022, 2021, 2020 e 2019.

Fundos Internacionais

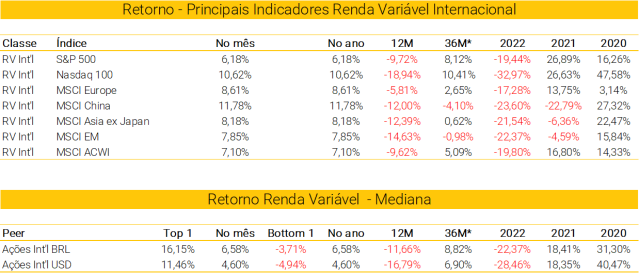

Renda Variável Global

O ano de 2023 começou num tom positivo com principais ativos de riscos no mundo se valorizando devido: (i) às notícias positivas da China, (ii) dados otimistas de crescimento econômico e (iii) maior expectativa de que o pico da inflação, na grande maioria das grandes economias, tenha ficado no passado.

O S&P 500 teve seu melhor janeiro desde 2019, encerrando o mês com alta de 6,3% com destaque para o Nasdaq com alta de 10,7% no mês, e Dow Jones + 2,8%. A performance desses mercados foi principalmente resultado de uma perspectiva mais positiva para o ciclo de aperto monetário do FED, ou seja, há expectativa da qual o banco central americano suba suas taxas de juros básicas a um patamar inferior ao esperado anteriormente ou mesmo o início de um ciclo de corte antes do previsto.

As ações europeias valorizaram-se também, o terceiro ganho mensal em quatro meses. O PMI, índice que mensura a atividade econômica, aumentou – de 49,3 para 50,2 – reforçando a expectativa de um melhor crescimento na zona do Euro. Além disso, o inverno mais suave e o mercado de trabalho mais aquecido também resultaram em uma sensação de desaceleração econômica mais branda do que o anteriormente projetado pelo mercado

Pelo terceiro mês consecutivo, o índice de mercados emergentes superou o de desenvolvidos, em linha com um maior apetito a risco dos investidores e devido a participação significativa de China. O país teve mais um mês de forte alta resultado da reabertura, surpreendendo positivamente em termos de sua velocidade e amplitude, e aumentando a expectativa do mercado em relação ao seu crescimento econômica.

Os fundos que destacaram nesse mês são: (i) diretamente alocados em ações chinesas como os Trend Bolsa Chinesa FIM (12,0%); (ii) fundos que se beneficiam de forma indireta com o cenário econômico mais positivo para China e consequentemente maior crescimento ou menor desaceleração global, como teses de semicondutores Trend Semicondutores FIM (15,38%) e (iii) fundos que historicamente tem um maior peso em ações de tecnologia M Global Opportunity Advisory FIC FIA IE (16,1%); ou (iv) fundos com dois ou mais componentes citados acima como Wellington Asia Technology Advisory FIA IE (12,8%).

Na ponta negativa, não tivemos grandes destaques esse mês. No geral, os setores que mais sofreram, ou não acompanharam a forte alta das ações, foram os mais resilientes como o financeiro e associados a saúde. O Trend Saúde Global FIM teve retorno de -0,3% no mês.

Em relação a perspectiva dos gestores, mostram um otimistíssimo em relação a china devido: (i) ao país estar alcançando a imunidade de rebanho rapidamente, (ii) aceleração da atividade econômica; (iii) apesar do mercado imobiliário continuar fraco, o apoio do governo no tema está crescendo. O tema China é relevante não só para os fundos específicos, mas também para posições em commodities e para outros emergentes cujo crescimento também é impactado,como o Brasil.

Para o próximo mês, em relação a Europa, os gestores continuarão a monitorar a forma como os bancos centrais e os governos lidarão com a inflação persistente e os riscos de recessão, além da situação atual na Ucrânia e os preços da energia. O time do Wellington European Equity continua com maior peso nos setores industriais, saúde, serviços de comunicação e finanças, e com menor peso em bens de consumo discricionários, tecnologia da informação, materiais, bens de consumo básicos, energia e imóveis.

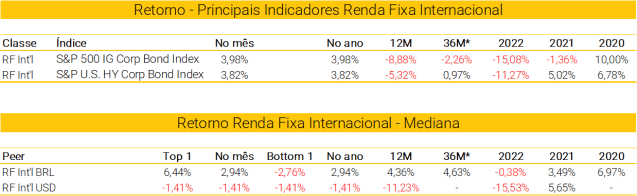

Renda Fixa Global

O grande gatilho, a curto prazo, para o preço dos ativos de renda fixa, e de renda variável americana, tem sido a dinâmica inflacionária e a taxa básica de juros dos Estados Unidos. Esse segundo componente, impacta toda o funcionamento dos títulos de renda fixa ao redor do globo.

Os retornos da classe de renda fixa global foram positivos em janeiro devido ao fechamento de 0,36% no título americano de 10 anos, terminando o mês com a taxa de 3,5% ao ano. O otimismo foi resultado da decisão do FED, o qual optou por uma alta de 0,25% ao ano ao invés de 0,5%. O mercado interpretou essa sinalização como uma maior possibilidade de o ciclo de alta de juros americano estar perto do fim, apesar do banco central (FED) ainda mostrar-se cauteloso manifestando a importância de evidenciais mais claras em relação a inflação para encerrar o ciclo.

Os retornos foram positivos também considerando os spreads, ou prêmios de crédito, sejam dos ativos de melhor qualidade (IG) ou maior risco (HY) americanos. Os spreads de crédito dos mercados emergentes também fecharam, impactados de forma positiva pelo cenário de China.

Os destaques do mês foram: Ashmore EM Debt Advisory FIC FIM IE CP (6,4%), com ênfase para os ativos Chineses, mexicanos e argentinos. e o PIMCO Global Financials Credit FIC FIM IE rendeu (+4,93%), sendo seu maior promotor um emissor Suíço que teve uma performance acima do esperado devido à uma melhora em sua perspectiva de crédito.

Os destaques negativos estão associados aos fundos com exposição ao dólar, sendo o principal detrator o retorno da moeda no mês e não os ativos investidos pelos fundos.

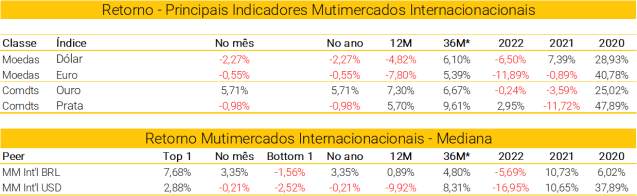

Fundos Multimercados Global

Os fundos multimercados globais na média peformaram muito bem no mês de janeiro, impactadas pelo movimento de melhor performance dos ativos de risco. Os destaques do mês foram o Western Asset Macro Strategies FIC FIM IE (7,5%) por ter posições aplicadas em juros pré-fixados globais, ou seja, esperando que os juros globais fossem menores do que o esperado anteriormente pelo mercado, mais especificamente na parcela mais longa das curvas de juros, resultando em um maior risco na posição, mas também um maior retorno caso a tese estivesse correta. Seguido BlackRock Dynamic High Income FIC FIM IE (5,6%) que tinha posições em bolsa americana, títulos high yields e dívida de mercados emergentes.

Na ponta negativa, destaque para dois fundos dolarizados Systematica Blue Trend Dólar Advisory FIC FIM IE com uma variação de -6,4% Nordea Alfa 10 Dolar Advisory FIC FIM IE -5,8%, ambos que vinham performando bem nos últimos meses com posições que se beneficiavam de um cenário mais pessimista para os mercados.

Fundos Locais

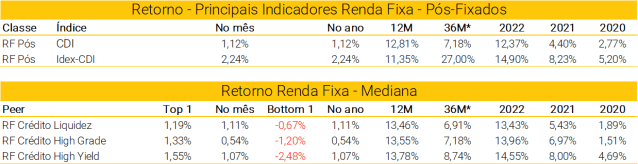

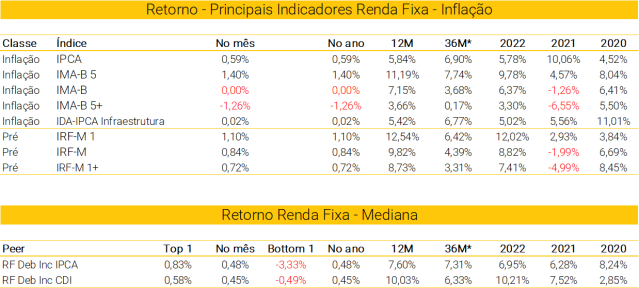

Fundos de Renda Fixa Brasil

Em janeiro, o mercado de crédito apresentou alta volatilidade após o Fato Relevante da Americanas, que reportava inconsistências contábeis de R$20 bilhões e a saída do até então presidente Sergio Rial. Sendo uma das maiores varejistas do Brasil, a empresa entrou em recuperação judicial (RJ), declarando uma dívida total de R$ 43 bilhões e mais de 16 mil credores. Com um volume relevante de debêntures alocadas em grandes bancos, fundos de crédito, investidores pessoa física, entre outros – os impactos negativos observados em decorrência a esse evento, se concentraram principalmente entre os dias 12 e 20 de janeiro.

Os títulos de crédito da Americanas eram amplamente bem-vistos pelo mercado, se enquadrando como de baixo risco (high grade), de forma que os fundos de crédito mais impactados foram os que possuíam estratégia de investir em empresas com boas notas de crédito – também vistos como mais conservadores. A amostra com 113 fundos classificados como “high grade” obtiveram um retorno mediano de 0,54% em janeiro, enquanto os fundos de Crédito “high yield” apresentaram uma variação de 1,07% e os fundos de Crédito Liquidez tiveram uma performance de 1,11% no mês.

Em relação ao mercado de crédito, houve uma redução significativa na emissão de debentures (incentivadas ou não) em janeiro. A redução foi de praticamente metade do valor movimentado se comparado ao volume do mês de dezembro (R$ 14,1 bilhões vs R$ R$ 29,6 bilhões). Enquanto o volume negociado de debentures no mercado secundário superou o mês de dezembro.

Em relação aos spreads de crédito, pela primeira vez após muitos meses de estabilidade, estes apresentaram um movimento negativo. Houve uma forte abertura de spreads em diversos segmentos de risco, sobretudo nas debentures mais liquidas e com boas notas de crédito – que passaram por um forte fluxo vendedor após o FR da Americanas movimentar negativamente o mercado, que apresentou um fluxo vendedor dado a maior aversão a risco. Sendo este o ativo com movimento mais expressivo no mercado secundário, após uma reprecificação que levou os papeis de 100% do valor de face para um valor entre 0% a 10% a depender do administrador – após o pedido de Recuperação Judicial.

O índice IDEX-CDI que mede o desempenho de uma cesta de debêntures indexadas ao CDI teve uma variação de -2,24% em janeiro, enquanto o IDA DI, índice que reflete uma cesta de debêntures da Anbima, teve retorno de -0,24%.

Marcado por turbulências no mercado de crédito, o mês de janeiro reforçou a importância de se manter uma carteira diversificada e contar com a gestão ativa também dentro da renda fixa.

Para os fundos de inflação, janeiro foi mais um mês de abertura nos spreads de crédito de algumas debentures incentivadas em função do evento da Americanas e dos impactos da marcação a mercado para investidores pessoa física. Apesar de um efeito menor se comparado ao crédito tradicional, o mercado de crédito em infraestrutura também foi impactado.

Além disso, houve um aumento da inclinação da curva de juros real, decorrente das incertezas fiscais, impactou negativamente os papéis de infraestrutura, que geralmente tem prazos mais longos. Dentro da volatilidade observada durante o mês, tivemos fechamento na parcela mais curta da curva de juro real (IMA-B 5) e abertura na parcela intermediária e longa (IMA-B 5+).

Dessa forma, para os fundos classificados de Debentures Incentivadas atrelados ao IPCA, a variação no mês foi de 0,48%, enquanto os fundos hedgeados atrelados ao CDI apresentaram um retorno de 0,45%. Na visão dos gestores, a cautela permanece, de forma que é observado uma maior sensibilidade no mercado de crédito nesse momento – ainda assim, boas perspectivas seguem para a classe no longo prazo.

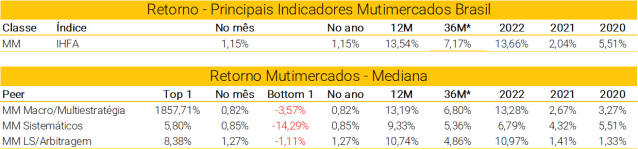

Fundos Multimercados Brasil

No mês de janeiro, o IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de 1,15%, contra um CDI de 1,12%. A performance relativa positiva foi puxada principalmente pela boa performance dos fundos Long Short/Arbitragem que na mediana, apresentaram um retorno de 1,17% – se destacando perante as demais estratégias.

Entre os fundos Long Short que tiveram melhor performance, o Neo Argo LS Advisory se destaca com uma variação de 4,25%. Resultado do bom desempenho das três estratégias adotadas pelo fundo: (i) estrutura de capital, com posição relativa de Bradespar vs Vale, (ii) intra-setorial com ganhos no setor financeiro, consumo-não cíclico e bens industriais, e por fim a estratégia (iii) inter-setorial com posições relativas compradas no setor de consumo contra um basket de empresas. Da ponta negativa, o fundo Ibiuna Long Short apresentou uma variação de -1,11%, destaque negativo para as estratégias no setor financeiro, materiais básicos e consumo discricionário.

Os fundos classificados como Sistemáticos apresentaram uma variação mediana de 0,85%, similar a performance mediana dos fundos classificados como Macro/Multiestrategia que apresentaram uma variação de 0,82%. Dentro dos fundos sistemáticos, a estratégia Canvas Vector se destaca com uma variação de 5,8% no mês, posições em bolsas globais e renda fixa contribuíram positivamente para a cota do fundo. Resultados positivos também vieram do book de juros, moedas emergentes e commodities.

Já entre os fundos multimercados Macro, destaque para o Neo Provectos I, que apresentou uma variação de 3,54% em janeiro, resultado de ganhos em posições compradas em ações, seguido por operações compradas em inclinação de curva em vencimentos mais longos e estratégia internacional. O book de ações se destaca na atribuição de performance com um ganho de 1,65% no mês, do total 0,45% em posições compradas e 1,20% em operações long short.

Da amostra de 136 fundos multimercados do tipo macro, 87 ficaram abaixo do IHFA, a performance relativa negativa para grande parte da indústria é oriunda de posições vendidas em bolsa – tanto global quanto local. Além disso, gestores com posições vendidas em Real x Dólar também foram impactados negativamente, dada a dinâmica positiva da moeda para o mês de janeiro.

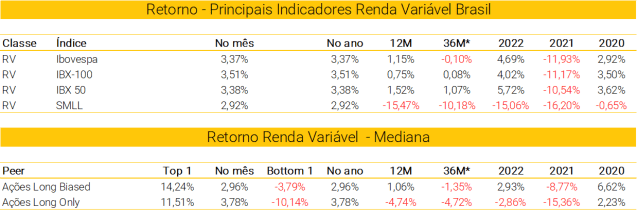

Fundos de Ações Brasil

Da parte dos fundos de ações, diversas foram as temáticas que movimentaram as bolsas no mês de janeiro, de forma que no relativo os ativos de risco tiveram melhor performance se comparados aos ativos mais conservadores. O Ibovespa apresentou uma variação de 3,37% no mês em reais e 7,5% em dólares, puxado principalmente pelo setor de varejo, seguido pelo setor imobiliário e commodities – impulsionadas principalmente pela reabertura da China.

Os gestores de ações tanto Long Only, quanto Long Biased tiveram uma mediana de performance positiva para o mês. Os fundos de ações Long Only se destacaram com uma performance mediana de 4,66% no mês, enquanto os fundos de ações Long Biased obtiveram um retorno mediano de 2,96%.

Nos fundos Long Only, as principais contribuições positivas vieram do setor de Varejo, Mineração & Siderurgia, Transporte e Imobiliário. Enquanto da ponta negativa, os principais detratores de resultado foram os setores de Agro, Alimentos & Bebidas, Papel & Celulose e Utilidade Pública.

Em relação aos destaques em janeiro, o fundo Equitas Selection Advisory que tem como foco a tese de crescimento, se beneficiou do movimento expressivamente positivo para o setor de varejo – e obteve uma variação de 11,51% em janeiro. Da ponta negativa, o fundo Moat Capital FIC ações apresentou uma variação de -1,71% – puxado principalmente pela alocação em Americanas (8%) que foi zerada após o fato relevante.

Já para os fundos Long Biased, os principais ganhos foram proporcionados por ações brasileiras nos setores de Petróleo & Gás; Utilidades Públicas e; Consumo & Varejo, além de posições em bolsa internacional. O principal detrator de performance em parte dos fundos foram posições no setor Financeiro. Em relação aos destaques positivos, o fundo Logos Total Return apresentou uma variação de 14,24% em janeiro, os books de ações, moedas e commodities tiveram rentabilidade positiva, enquanto o de juros teve negativa. O destaque negativo ficou para o fundo Polo Long Bias que apresentou uma variação de -2,73%, de forma que as contribuições negativas vieram do setor de Siderurgia, e do setor de Alimentos, Bebidas e Consumo, com a posição comprada em Movida e vendida em Localiza.