Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: As taxas futuras de juros encerraram a semana em queda ao longo de toda a curva. De maneira geral, o mercado local de descolou do movimento externo de aversão a risco em meio às expectativas de alta de juros pelo Fed e Europa. O que teve maior peso foi a queda nos preços de petróleo e corte nos preços da gasolina efetuado pela Petrobras ao final da semana. O efeito é de queda na inflação corrente e esperada, que consequentemente leva a uma expectativa menor em relação aos juros praticados no país.

No cenário internacional, o destaque serão as discussões sobre política monetária, com a decisão de juros do Banco Central Europeu, discursos de dirigentes do Fed e a publicação do Livro Bege, publicação do banco central americano com perspectivas para a economia dos EUA. Também teremos dados de setor externo e atividade na China. No Brasil, o destaque será a inflação de agosto, medida pelo IPCA e pelo IGP-DI. Também será divulgada a produção de veículos de agosto.

Cenário macroeconômico

No cenário internacional, o destaque foram os dados de mercado de trabalho nos Estados Unidos, que seguem fortes. Com o mercado de trabalho aquecido, é possível que o BC americano voltar a elevar as taxas de juros em 0,75pp este mês, para reduzir as pressões inflacionárias especialmente no setor de serviços (mais dependente de mão de obra). Uma alternativa é uma elevação um pouco mais leve, de 0,50pp.

Na Europa, os temores da falta de abastecimento de gás no inverno aumentam enquanto a inflação atinge novos recordes. O Índice de Preços ao Consumidor da zona do euro subiu 0,5% em entre julho e agosto, acima da expectativa de mercado (alta de 0,4%). Em 12 meses, a inflação acelerou de 8,9% para 9,1%, nova máxima histórica. Neste ambiente, o BCE – Banco Central Europeu – deve continuar subindo as taxas de juros, em linha com outros bancos centrais de países centrais.

No Brasil, o PIB cresceu 1,2% no 2º trimestre em comparação ao 1º trimestre de 2022, acima das expectativas (XP: 1,0%; consenso de mercado: 0,9%). Nossa projeção para o crescimento do PIB em 2022, atualmente em 2,2%, tem um claro viés de alta. O crescimento da economia brasileira segue robusto, apesar da política monetária em território significativamente contracionista e do enfraquecimento da economia global.

Ainda no campo da atividade econômica, indicadores de mercado de trabalho e produção industrial indicam desaceleração em julho. Nossa projeção é de 9,0% para a taxa de desemprego no final do ano, mas a tendência recente indica que pode ficar ainda mais baixa. Também nesta semana, o Ministério da Economia apresentou o Projeto de Lei Orçamentária Anual (PLOA) de 2023.

Leia o resumo completo de economia da semana

Juros e inflação

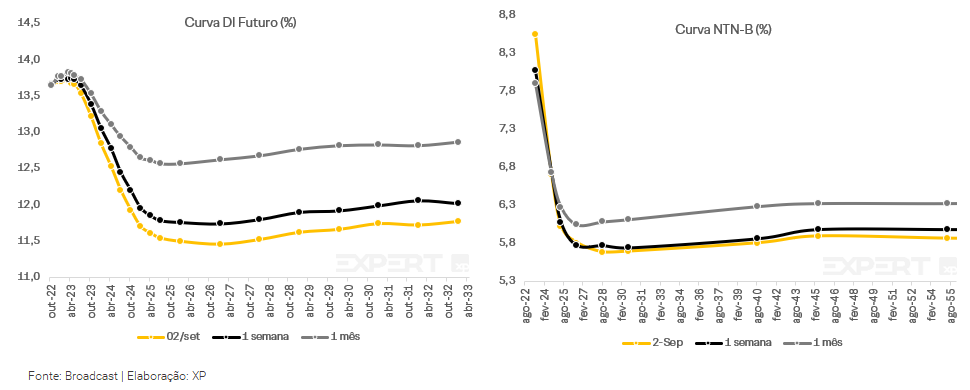

As taxas futuras de juros encerraram a semana em queda ao longo de toda a curva. De maneira geral, o mercado local de descolou do movimento externo de aversão a risco em meio às expectativas de alta de juros pelo Fed e Europa. O que teve maior peso foi a queda nos preços de petróleo e corte nos preços da gasolina efetuado pela Petrobras ao final da semana. O efeito é de queda na inflação corrente e esperada, que consequentemente leva a uma expectativa menor em relação aos juros praticados no país.

A curva de juro real, a qual representa as taxas dos títulos públicos indexados à inflação (NTN-Bs), apresentou movimentação mais branda, indicando queda de inflação implícita. Todos os vencimentos a partir de 2025 negociam atualmente abaixo de IPCA + 6% a.a..

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

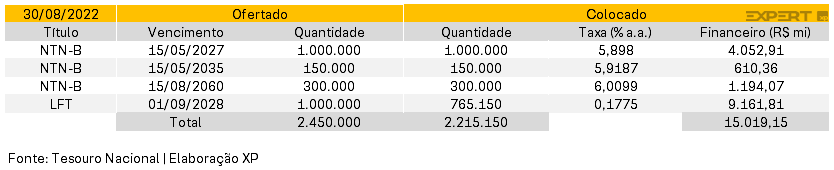

Leilão do dia 30/08 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,45 milhão de Notas do Tesouro Nacional – Série B (NTN-B), aumentando a oferta em relação à semana anterior, e 1,0 milhão de Letras Financeiras do Tesouro (LFT).

As NTN-Bs ofertadas foram integralmente absorvidas. Nos três vencimentos, a demanda levou a taxas iguais ou abaixo de 6% a.a., e o volume financeiro foi de R$ 5,8 bilhões, consideravelmente acima da semana passada.

O TN também vendeu 765 mil das LFTs ofertadas, com a parcela prefixada de 0,178%, apenas do vencimento de 2028, e o volume financeiro foi de R$ 9,2 bilhões (abaixo da semana anterior).

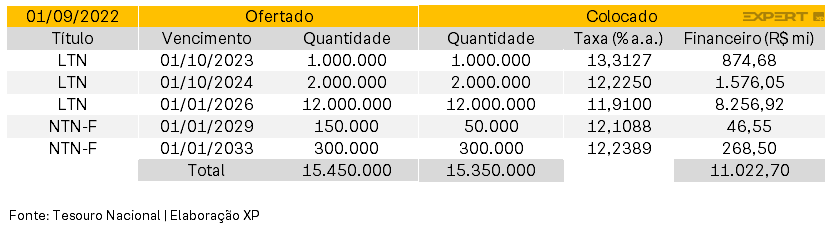

Leilão do dia 01/09 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 15 milhões de Letras do Tesouro Nacional (LTN), em vencimentos para os próximos quatro anos, e 450 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033.

O TN teve forte colocação em mais uma semana e vendeu o lote integral das LTNs, conseguindo atingir um volume financeiro de R$ 10,7 bilhões. Já as NTN-Fs não foram integralmente colocadas, somando R$ 315 milhões de volume financeiro.

Mercado Secundário

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nesta semana, os títulos públicos apresentaram valorização, após dias de redução nas expectativas futuras de juros. Os títulos do pós-fixados tiveram valorização próxima ao carrego da taxa Selic de uma semana, mas com o vencimento de 2027 levemente abaixo por conta da pequena variação positiva na parcela prefixada que acompanha a remuneração pós-fixada do título. São os mais recomendados para reserva de liquidez, sendo mais indicado o vencimento mais curto (2025) para o objetivo de reserva de emergência, pois é o menos propenso a variações. Esta semana, ambos apresentam rentabilidade bruta próxima de 1% ao mês nos níveis atuais.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

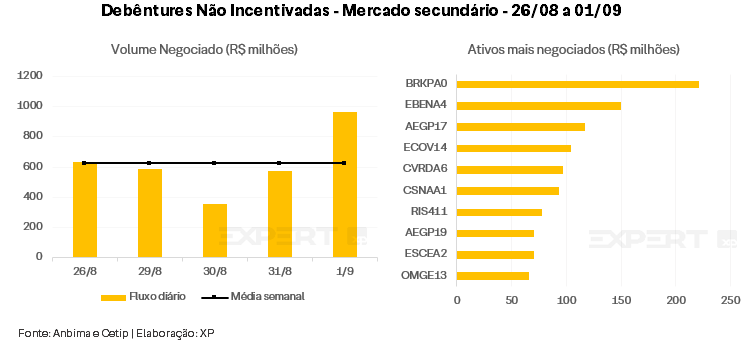

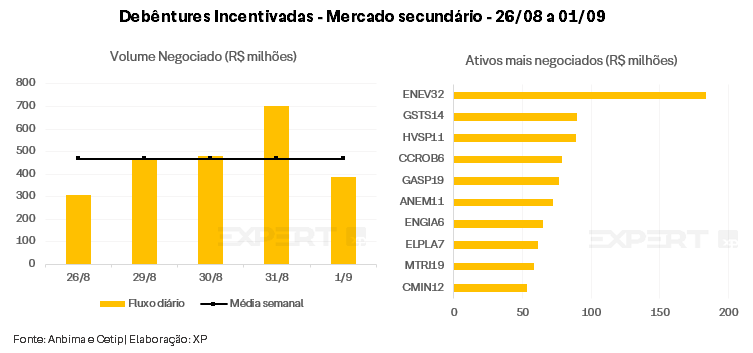

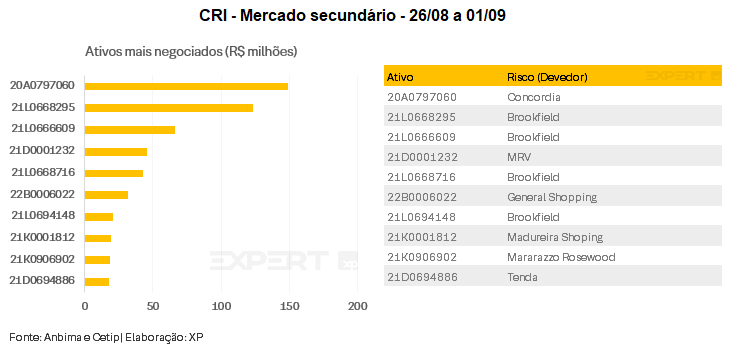

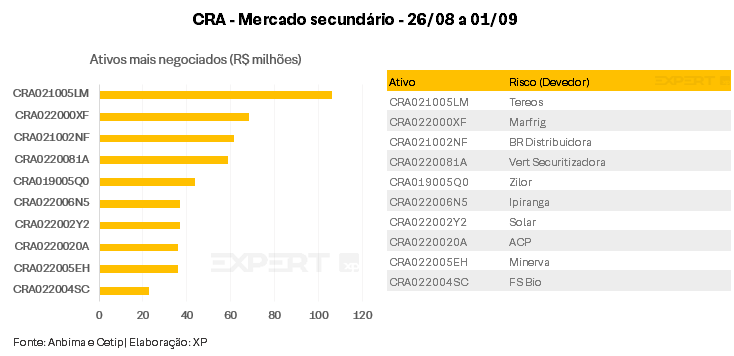

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 625 milhões (ante R$ 859 milhões na semana anterior), R$ 469 milhões em debêntures incentivadas (vs. R$ 385 milhões), R$ 163 milhões em CRIs (vs. 100 milhões) e R$ 210 milhões em CRAs (vs. R$ 226 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures BRK Ambiental (BRKPA0), a debênture incentivada da Eneva (ENEV32), CRI Concordia, e por fim, CRA Tereos.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Assim, para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

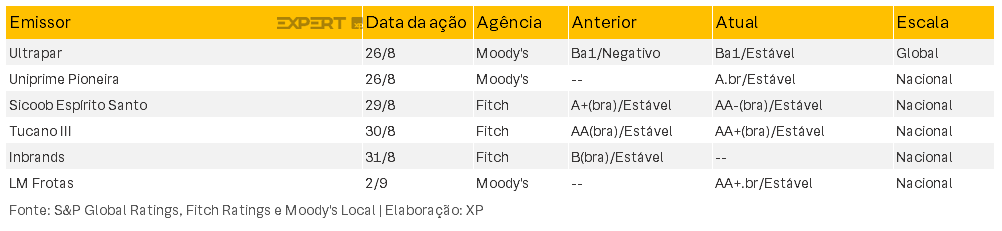

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 05/09 a 09/09

Agenda econômica

No cenário internacional, o destaque serão as discussões sobre política monetária, com a decisão de juros do Banco Central Europeu, discursos de dirigentes do Fed e a publicação do Livro Bege, publicação do banco central americano com perspectivas para a economia dos EUA. Também teremos dados de setor externo e atividade na China.

No Brasil, o destaque será a inflação de agosto, medida pelo IPCA e pelo IGP-DI. Também será divulgada a produção de veículos de agosto.

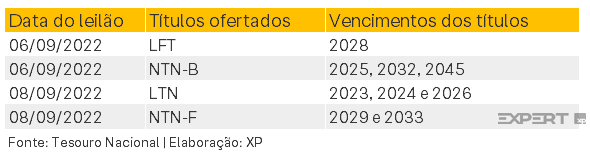

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!