![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

A última semana, como esperado, foi marcada por ampliação do sentimento de risco fiscal no país, reflexo da indicação de troca do comando da Petrobras pelo governo, além de receios com a votação da PEC Emergencial. A elevação nas taxas da T-Note americana de 10 anos também continuam a ter efeito sobre a curva de juros local. Parte do mercado já precifica alta da Selic na próxima reunião do Copom, o que levou à abertura ao longo de toda a curva. Na semana, houve o último leilão de rolagem da LFT 2021, que vencerá na próxima segunda-feira. Os títulos do Tesouro Direto apresentaram desvalorização, em sua maioria, como reflexo do maior sentimento de risco no país. Os spreads de crédito, apesar do cenário, continuaram tendência de fechamento, em meio a cenário de alta liquidez no mercado que não é compensada pelo volume de ofertas primárias.

Para a próxima semana, destaca-se na agenda econômica nacional o PIB brasileiro referente ao 4º trimestre de 2020 e a produção industrial de janeiro. Na quarta-feira, o Tesouro Nacional realiza o primeiro leilão de rolagem da LTN com vencimento em 2021.

Cenário macroeconômico

Conforme destacado em relatório, a semana foi marcada pela continuidade do avanço das vacinações ao redor do mundo. Por outro lado, o Brasil se encontra no pior momento da pandemia. Na seara da vacinação, segundo dados do Our World in Data, um total de 8,1 milhões de doses de vacina já foram aplicadas no país – 1,76 milhão já recebeu ambas as doses. Finalmente, o Senado aprovou um projeto de lei que permite a compra de vacinas pela iniciativa privada.

No cenário internacional, a atividade econômica continua mostrando sinais de melhora no mundo. O principal destaque segue sendo o comportamento dos títulos de longo prazo. A tendência de aceleração da atividade deve continuar, com a vacina e o pacote nos EUA avançando na Comissão de Orçamento da Câmara. Do lado de política monetária, o posicionamento do FED segue reforçando expectativas de continuidade de expansão monetária. Enquanto isso, na Europa, o PIB da Alemanha cresceu 0,3% T/T no quarto trimestre de 2020, acima das expectativas de mercado. Já sobre resultados deste início de 2021, o indicador de confiança de negócios IFO alemão acelerou em fevereiro, enquanto as encomendas industriais na Itália avançaram 7,0% em dezembro.

No cenário doméstico, a semana começou marcada pela indicação pelo Presidente da República de afastamento do presidente da Petrobras. Na esteira da tentativa de sinalizar alinhamento entre as prioridades do governo e do Ministério da Economia, o governo entregou ao Congresso uma Medida Provisória considerada o primeiro passo para um processo de privatização da Eletrobrás. Também foi destaque o relatório do senador Marcio Bittar que abre caminho para a implementação de mais uma rodada de Auxílio Emergencial (AE) – o projeto de mudança constitucional conhecido como PEC Emergencial. A expectativa de que a proposta de nova rodada do AE viesse acompanhada de uma melhora no arcabouço fiscal brasileiro se confirmou, ainda que as medidas de contrapartida sejam menos ousadas do que no cenário ideal.

Leia tudo o que aconteceu na semana em economia.

Curva DI e NTN-B

Na última semana, as taxas futuras fecharam em alta em toda a curva e as NTN-Bs seguiram movimento semelhante.

A semana foi marcada pelas reações à indicação pelo governo de troca do comando da Petrobras, o que foi mal recebido pelo mercado, ao trazer riscos de interferência política nos preços da petroleira. Além disso, receios de que a PEC Emergencial possa ser fatiada para a votação também elevaram os receios em torno do cenário fiscal. Por fim, a abertura das T-Notes americanas de 10 anos também teve efeito no cenário local.

Leilões do Tesouro Nacional

Na última semana, o Tesouro Nacional realizou oferta menor de NTN-Bs e maior de LTNs curtas, tendo colocado a totalidade destes papeis. Por outro lado, as LFTs continuam com menor procura pelo mercado.

Além disso, no dia 24 houve o último leilão de rolagem das LFTs com vencimento em março. No total, o Tesouro realizou a rolagem de cerca de 25% dos papeis a vencer.

Leilão do dia 23/02 – NTN-B

O Tesouro vendeu a totalidade dos papeis indexados à inflação (NTN-B), em leilão menor do que o anterior.

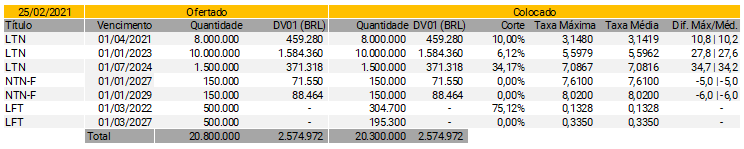

Leilão do dia 25/02 – LTN, NTN-F e LFT

O Tesouro conseguiu vender a totalidade dos papeis prefixados (LTN e NTN-F). Já no caso das LFTs, a demanda continua sendo menor do que a oferta, considerando os níveis máximos de prêmio oferecidos.

Tesouro Direto

Quase todos os títulos do Tesouro Direto apresentaram desvalorização na semana, em comparação com a semana anterior, com exceção do Tesouro Selic 2027 e Tesouro IPCA+ 2055. A semana foi marcada por forte abertura na curva de juros, especialmente nos vértices mais longos.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

No dia 08/02, o Tesouro Direto colocou à disposição dos investidores três novos títulos: Prefixado 2024, Tesouro Selic 2024 e Tesouro Selic 2027. Com isto, deixou de vender em sua plataforma o Tesouro Prefixado 2023 e o Tesouro Selic 2025.

Com os novos títulos, buscou alongar o prazo mínimo para a remuneração prefixada e levou a duas possibilidades para quem busca títulos pós-fixados: encurtar o prazo e, assim, reduzir a exposição a oscilações de preços (Selic 2024) e alongar o prazo e, assim, oferecer maior retorno (2027).

Crédito Privado

Fluxo

Na semana, foi registrado um fluxo médio diário de negociações de R$ 1,2 bilhão em debêntures (vs. R$ 595 milhões na semana anterior), R$ 87 milhões em CRA (vs. R$ 67 milhões) e R$ 100 milhões em CRI (vs. R$ 49 milhões). Vale lembrar que os dados da sexta-feira ainda não foram divulgados e podem alterar o apresentado.

Os destaques de ativos mais negociados foram debêntures da Dibens Leasing (DIBN24), LTTE (LTTE15), CRI General Shopping III e CRA Fibria.

Spreads

Na semana, pudemos observar novamente fechamento relevante dos spreads de crédito em debêntures AAA, AA e A (em especial nos dois últimos) e em todos os vértices. Apesar das tensões no mercado no começo da semana, o fechamento pode ser explicado pela forte liquidez, somada aos volumes insuficientes das ofertas primárias para atenderem à demanda de investidores.

As curvas são extraídas a partir de debêntures precificadas diariamente pela ANBIMA (DI Percentual, DI+spread e IPCA+spread) e refletem estruturas de spread zero-cupom sobre a curva soberana para diferentes níveis de risco.

Ações de rating

Relatórios publicados na semana de 22/02 a 26/02

Renda Fixa

Os eventos da Petrobras afetam a sua renda fixa – mesmo que você não invista na empresa

JSL fecha contrato de aquisição da Transportadora Rodomeu

Caixa estuda vender ações ordinárias do Banco Pan

Petrobras reporta números do 4T20

Rede D’Or São Luiz divulga fortes números operacionais para o 4T20

Geração Eólica e Solar – Dezembro/2020

01/03: Vencimento da LFT Março/2021

Vale apresenta sólido desempenho para o último trimestre de 2020

BRF anuncia números fortes para o Segmento Brasil no 4T20

Outros

Primeiras impressões dos eventos na Petrobrás sobre o cenário econômico

A nova PEC: bom começo, nada resolvido

Destaques da teleconferência de resultados do 4T20 da Petrobras

Economia em destaque: Seu resumo semanal do cenário econômico internacional e doméstico

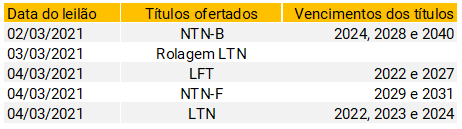

O que esperar – Semana de 01/03 a 05/03

Agenda econômica

Em relatório publicado pelo time Macro da XP, destaca-se na agenda econômica nacional da próxima semana o PIB brasileiro referente ao 4º trimestre de 2020 e a produção industrial de janeiro.

No cenário internacional, os PMI’s das principais economias serão divulgados, assim como o PIB da Itália, também referente ao quarto trimestre do ano passado.

Acesse aqui o Boletim Focus do dia 29/02 (disponível a partir de segunda-feira)

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Sem vencimentos programados para a próxima semana.

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Veja mais

Se você ainda não tem conta na XP Investimentos, abra a sua!