Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Resumo: As taxas de juros futuras tiveram um movimento de baixa devido à sinalização da ata do COPOM sobre o fim do aperto monetário na próxima reunião, em maio, na qual já especificou que terá mais um aumento de 1 ponto percentual na taxa Selic, chegando em um ponto terminal de 12,75% a.a.. O alívio no câmbio com a cotação do dólar chegando em menos de R$ 4,80 contribuiu para queda dos juros.

A curva de juro real, na qual expressa as taxas dos títulos do Tesouro indexados à inflação (NTN-B), teve queda na semana menos acentuada do que na curva de juros nominais. O aspecto linear apresenta taxas entre 5% e 6% em todos os prazos de vencimentos.

No exterior, os destaques da próxima semana serão os dados de inflação de fevereiro (PCE, medida preferida pelo FED) e dados de emprego de março (chamado de “payroll”). Na Zona do Euro, será divulgada a prévia da inflação ao consumidor e na China, o destaque serão indicadores de atividade de março. No Brasil, esperamos a arrecadação governo central, o resultado do setor público consolidado, a criação de empregos (Caged) e a taxa de desemprego (PNAD Contínua) de fevereiro, além da inflação medida pelo IGP-M referente a março.

Cenário macroeconômico

No cenário internacional, vemos expectativas de maiores elevações de juros nos EUA. Um número crescente de analistas de mercado está projetando um aumento do ritmo do aperto monetário do Fed (banco central americano). O presidente do Fed, Jerome Powell, já sinalizou a intenção de aumentar a taxa básica de juros em todas as reuniões do Fed deste ano. A inflação ao consumidor (CPI) está próxima de 8% em doze meses, quase quatro vezes acima da meta de longo prazo do Fed. Números recentes de emprego já sugerem que o mercado de trabalho americano esteja superaquecido.

Também pelo lado internacional, discussões diplomáticas na Ucrânia segue sem avanços claros. O presidente dos EUA, Biden, enfatizou que a Otan e seus aliados europeus estão unidos em seu apoio à Ucrânia e disse que a Rússia deveria ser expulsa do G20. O presidente da Ucrânia, Volodimir Zelensky, agradeceu aos líderes ocidentais por adotarem sanções “poderosas” contra Moscou, mas pediu mais ajuda ao alertar que a Rússia está se reagrupando para um novo ataque a Kiev. EUA e Europa anunciaram um acordo para aumentar o fornecimento de gás dos EUA para a Europa, reduzindo sua dependência do fornecimento russo.

Enquanto isso, no Brasil, o real atingiu nessa semana o menor nível desde o início da pandemia, chegando à mínima de 4,75 reais por dólar. A valorização da nossa moeda se deve em boa medida à alta das commodities, à nossa posição entre os emergentes e aos juros que já se encontram em patamar alto e devem subir até os 12,75% a.a.

Olhando para a inflação, O IPCA-15, usada como prévia do indicador de março avançou 0,95% no mês (expectativa XP: 0,81% consenso: 0,85%). A surpresa veio concentrada nos itens de higiene pessoal, combustíveis e alimentação no domicílio. O repasse da alta de combustíveis pela Petrobras para os consumidores foi mais alto e mais rápido que o esperado, antecipando alta que tínhamos projetado adiante.

Nesta semana também foi divulgada a ata da última reunião do Copom, na qual o comitê apontou o cenário mais desafiador devido à guerra na Ucrânia, que pode prolongar as pressões inflacionárias. No documento também foram apresentadas estimativas que indicam que uma juros a 12,75% seriam suficientes para levar a inflação à meta em 2023.

No âmbito fiscal brasileiro, o relatório bimestral da Secretaria de Tesouro e Orçamento trouxe atualizações nas projeções do governo, prevendo alta na receita (devido a inflação e petróleo em alta), que deve compensar boa parte das desonerações de IPI e PIS/Cofins. Do lado da despesa, o relatório trouxe alguns novos gastos com créditos extraordinários. A projeção para o déficit público caiu 10 bilhões. É possível conferir mais detalhes sobre a nossa expectativa para o cenário fiscal aqui.

Leia tudo o que aconteceu nesta semana em economia.

Juros e inflação

As taxas de juros futuras tiveram um movimento de baixa devido à sinalização da ata do COPOM sobre o fim do aperto monetário na próxima reunião, em maio, na qual já especificou que terá mais um aumento de 1 ponto percentual na taxa Selic, chegando em um ponto terminal de 12,75% a.a.. O alívio no câmbio com a cotação do dólar chegando em menos de R$ 4,80 contribuiu para queda dos juros.

A curva de juro real, na qual expressa as taxas dos títulos do Tesouro indexados à inflação (NTN-B), teve queda na semana menos acentuada do que na curva de juros nominais. O aspecto linear apresenta taxas entre 5% e 6% em todos os prazos de vencimentos.

De acordo com os preços de mercado, é esperado uma taxa Selic de 13,18% ao final de 2022, contra a expectativa da XP de 12,75%, 10,62% em 2023 (vs. 8,25% da XP), 10,67% em 2024 e 12,97% em 2025. Para inflação, o mercado aponta estimativa de cerca de 7,85% em 2022 (vs. 6,2% da XP), e 6,5% em 2023 (vs. 3,8%). Para 2024 e 2025, o mercado espera 5,79% e 5,99%.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

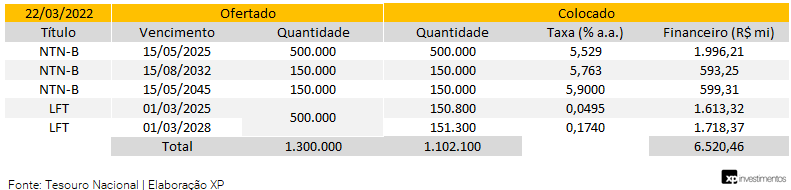

Leilão do dia 22/03 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 800 mil de papéis de Notas do Tesouro Nacional – Série B (NTN-B) e até 500 mil de Letras Financeiras do Tesouro (LFT).

O TN vendeu integralmente as 800 mil NTN-Bs, papéis indexados ao IPCA em três vencimentos, e o volume financeiro foi de aproximadamente R$ 3,18 bilhões. Também vendeu por volta de 292,1 mil na oferta de LFTs em leilão, mas divida em dois vencimentos, e o volume financeiro somou R$ 3,3 bilhões.

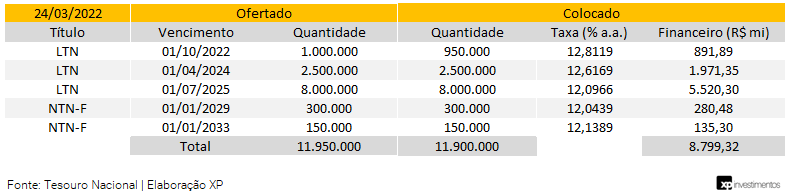

Leilão do dia 24/03 – LTN e NTN-F

No leilão de quinta-feira, Tesouro Nacional divulgou a realização dos leilões de vendas de 11,5 milhões de Letras do Tesouro Nacional (LTN) e apenas 450 mil Notas do Tesouro Nacional – Série F (NTN-F).

O TN vendeu quase toda a oferta, com 11,45 milhões de LTNs e o volume financeiro somou R$ 8,4 bilhões, divididos em três vencimentos. Adicionalmente, vendeu integralmente as 450 mil NTN-Fs, em dois vencimentos, e o volume financeiro foi de R$ 415,8 milhões.

Mercado Secundário

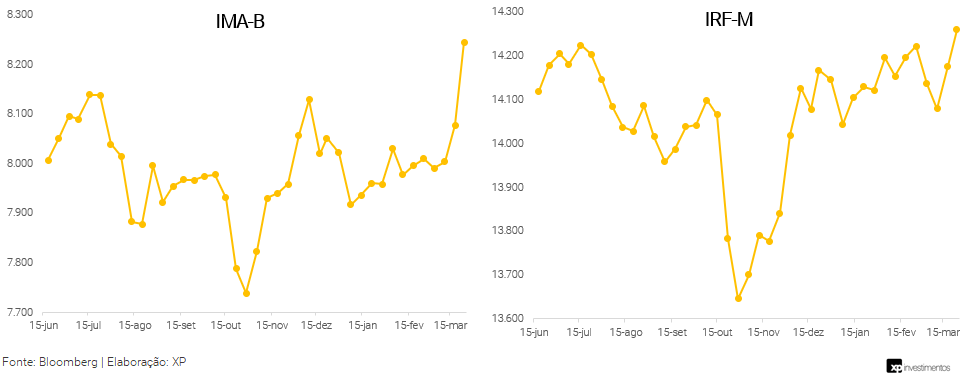

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Nesta semana, no mercado das séries pós-fixadas, tivemos movimentos mistos durante a semana. No começo da semana com fluxo mais vendedor nos vértices de 2024 e 2027 e alocação de compra nos curtos de 2022 e 2023, mas terminando a semana com fluxo comprador em todos os vencimentos.

Nos prefixados, movimento de compra nos vértices médios como LTN 2025 um pouco de rolagem das LTNs mais curtas, de 2022 para 2023. Nas NTN-Fs, fluxo vendedor intenso em diferentes vértices, com destaque para venda agressiva de NTN-F 2029 na terça.

Na série indexada ao IPCA, as NTN-Bs , fluxo de compra nas NTN-Bs intermediárias (2028 a 2035). Troca de prefixados por NTN-Bs curtas e venda de investidor local nos vencimentos mais longos.

Tesouro Direto

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

A plataforma do Tesouro Direto realizou a troca de vencimentos em títulos disponíveis, alongando os prazos de compra, mas sem modificar as características de venda dos títulos anteriores. Com isso, alguns títulos novos ainda não possuem um histórico de mais de 12 meses de preços de negociação no TD. Entenda melhor aqui!

Nos últimos dias, a sinalização do Banco Central sobre o encerramento próximo do aperto monetário (elevação de juros) e contribuição do alívio do câmbio foram fatores que levaram a redução das taxas nos títulos do Tesouro Direto, resultando na valorização dos preços.

As séries de títulos pós-fixados, Tesouro Selic, tiveram pouca variação na parcela prefixada e rentabilizaram próximo do carrego de juro do período. Já as séries prefixadas e indexadas à inflação (IPCA+) se beneficiariam das quedas nas taxas praticadas e se valorizaram na semana, mas apenas compensando uma parte das perdas dos últimos meses quando analisado nos últimos 12 meses.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate aqui!

Crédito Privado

Fluxo

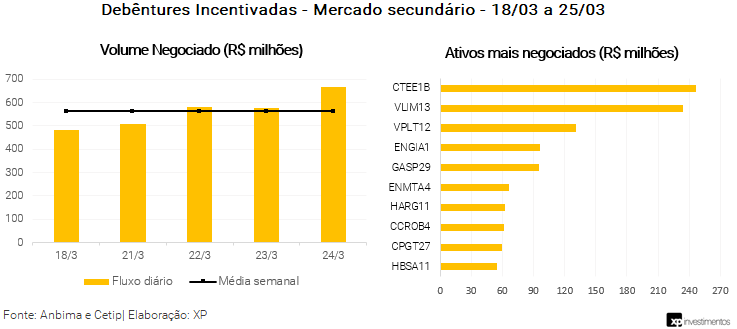

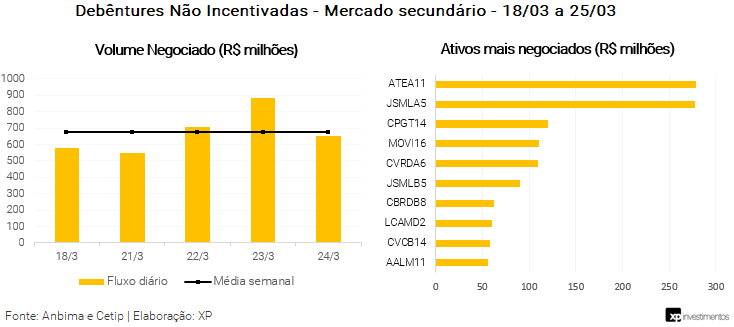

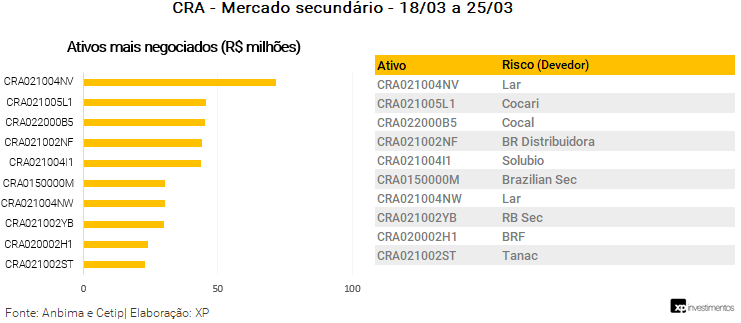

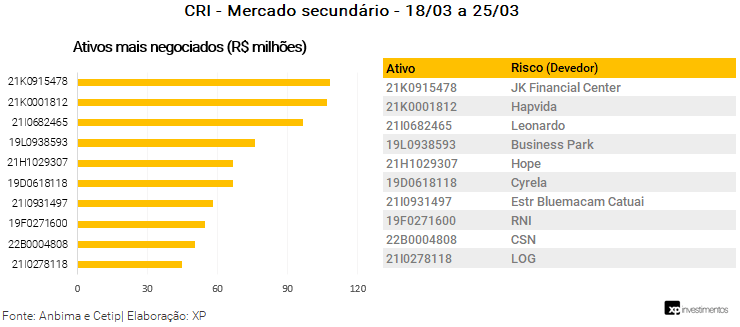

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 674 milhões (ante R$ 970 milhões na semana anterior), R$ 562 milhões em debêntures incentivadas (vs. R$ 583 milhões), R$ 333 milhões em CRIs (vs. R$ 267 milhões) e R$ 193 milhões em CRAs (vs. R$ 287 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures incentivadas da CTEEP (CTEE1B), a debênture comum da Athena Saúde (ATEA11), CRI da JK Financial Center e CRA Lar.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

Spreads de Crédito

Nesta seção, apresentamos a movimentação dos spreads de crédito consolidados, com spread médio no intervalo de duas semanas. Intercalamos dessa forma para melhor análise da movimentação dos spreads por rating e é possível conferir no relatório anterior clicando aqui. A próxima série será apresentada no dia 01/04.

O que esperar – Semana de 28/03 a 01/04

Agenda econômica

No exterior, os destaques da próxima semana serão os dados de inflação de fevereiro (PCE, medida preferida pelo Fed) e dados de emprego de março ( chamado de “payroll”). Na Zona do Euro, será divulgada a prévia da inflação ao consumidor e na China, o destaque serão indicadores de atividade de março. No Brasil, esperamos a arrecadação governo central, o resultado do setor público consolidado, a criação de empregos (Caged) e a taxa de desemprego (PNAD Contínua) de fevereiro, além da inflação medida pelo IGP-M referente a março.

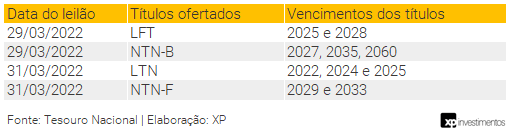

Leilões do Tesouro Nacional

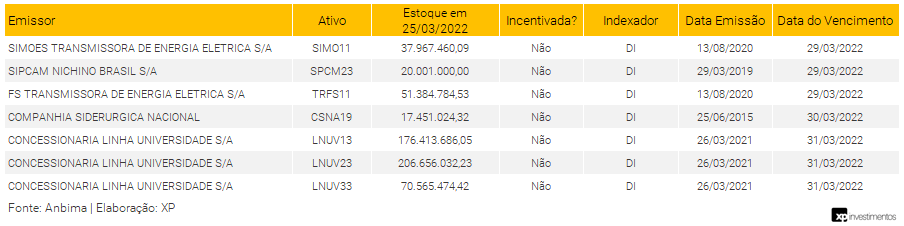

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outros

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!