Resumo: Nos últimos meses, a persistência da inflação e pressão no valor das commodities fizeram com que o FED, o banco central americano, deixasse para trás o discurso de uma possível inflação transitória, sinalizando aumentos na taxa de juros à frente. Aqui no Brasil, o ciclo de alta da taxa Selic ainda não tem bem definido o seu fim.

As treasuries, títulos da dívida soberana dos EUA, são consideradas os ativos que balizam o retorno “livre de risco” do mercado global. Desta maneira, os movimentos na curva de juros dos Estados Unidos impactam de forma significativa a migração de recursos pelo mundo, principalmente em países emergentes.

Por este motivo, uma parte dos movimentos de alta dos juros futuros brasileiros é explicada pela iminência de elevação dos juros americanos. Por uma dinâmica de paridade de juros internacionais, o juro brasileiro remunera um prêmio pelo risco de desvalorização da moeda e de crédito (calote) acima do juro americano, mas acompanha movimentos externos.

Como consequência do cenário, por um lado, os rendimentos pós-fixados melhoram no curto prazo. Por outro, o discurso mais agressivo do Fed em relação às altas dos juros norte-americanos desvaloriza os títulos prefixados e indexados a inflação no Brasil, devido ao aumento das taxas na curva de juros. O resultado é de redução no preço (deságio) desses investimentos. As taxas de retorno têm ficado cada vez mais atraentes, mas é importante lembrar que a renda fixa não é fixa!

Recentemente, não tem sido incomum nos depararmos com notícias de que é esperado um maior nível de juros na economia dos Estados Unidos já neste semestre, principalmente após dados que indicam que a inflação continua elevada no país. Tampouco tem sido raro, em linha com essas expectativas, os títulos de renda fixa aqui no Brasil oscilarem. No entanto, ainda há muitas dúvidas sobre qual a relação entre a inflação, os juros norte-americanos, a curva de juros brasileira e os títulos de renda fixa no mercado local. É sobre isso que falaremos neste relatório.

Pelo o que passamos?

O grande ciclo de expansão monetária na pandemia

No mês de março de 2020, o mundo se encontrou despreparado para controlar o vírus da covid-19 quando a dispersão de casos fatais crescia e a doença se alastrava rapidamente para os diferentes continentes. A crise de saúde resultante da pandemia atacou diretamente a economia real com a restrição de mobilidade, fatalidades e, claro, o medo do desconhecido.

Políticas fiscais expansionistas (aumento de gastos do governo e redução de impostos) foram implementadas por parte dos governos para mitigar os impactos sobre a redução do comércio, perda de emprego e queda na renda em diversos países. No Brasil não foi diferente, com o auxílio emergencial para famílias em situação vulnerável e a repartição de pagamento de salários com empresas privadas.

Pelo mesmo motivo, os bancos centrais ao redor do mundo utilizaram seus instrumentos de política monetária expansionista, principalmente a rápida e forte redução nas taxas de juros e a recompra de títulos. As taxas de juros nos Estados Unidos e na Europa convergiram para zero, enquanto o nível de atividade econômica contraía com o isolamento social. O quantative easing, instrumento não comumente usado de compra de títulos fora do escopo do banco central americano, o Federal Reserve (Fed), foi colocado em prática injetando bilhões de dólares todo mês na economia.

A Selic, taxa de juros básica da economia brasileira que já vinha em ciclo de redução desde 2017, foi conduzida pelo Banco Central para o seu nível mínimo histórico de 2% a.a. ao final de 2020, tendo partido de 4,5% no começo daquele ano, gerando uma discussão sobre os impactos futuros na economia por ser uma taxa tão baixa em um país emergente.

Depois de muito remédio, o efeito colateral é inevitável

Após longo período de dois anos de taxas de juros baixas, a gradual reabertura da economia e flexibilização das atividades vieram acompanhadas dos sintomas econômicos de um mundo com mais moeda em circulação e fatores de produção desorganizados.

Entretanto, mesmo com um nível menor de oferta agregada, a queda de renda e as poupanças precaucionais pelo medo do imprevisto frearam a demanda por um tempo. Com isso, os preços relativos da economia se movimentaram, mas o aumento generalizado de preços (inflação) só ganhou tração quase um ano após o início da pandemia, com a flexibilização.

Em meio às incertezas sobre novas variantes, ritmo de vacinação distinto entre países e fraquezas sociais enfrentadas, os bancos centrais ao redor do mundo mantiveram os estímulos monetários de juros baixos enquanto a inflação superava constantemente as expectativas. Sob um discurso de uma possível “inflação transitória”, o Fed mudou a forma de analisar a inflação, olhando para as expectativas no médio prazo e evitando se nortear sobre ruídos significantes das cadeias de suprimentos e descasamentos de oferta.

“Continuaremos atentos aos riscos, incluindo o risco de que a inflação alta seja mais persistente do que o esperado, e estamos preparados para responder conforme apropriado”

Jerome Powell, em discurso no dia 26 de janeiro de 2022, sinalizando o começo da reação de altas nos juros americanos.

Já em 2022, o agravamento do ciclo de alta das commodities e persistência da inflação elevada fez com que essa tese fosse revista. Agora, o maior efeito colateral de uma grande injeção de liquidez no mundo é a perda do valor das moedas. O índice de preços ao consumidor americano (CPI, em inglês) atingiu 7,5% no acumulado de 12 meses em janeiro de 2022, nível mais alto em 40 anos. No Brasil, o IPCA (Índice de Preços ao Consumidor Amplo) chegou em 10,38% no mesmo período, maior taxa desde 2016.

Impacto da taxa de juros americana nos juros do Brasil

Elevação do juro americano fortalece o dólar

O Fed busca controlar o aumento de preços nos Estados Unidos monitorando a inflação e estabilizar o crescimento de atividade econômica em nível de pleno emprego. Para isso, um dos principais instrumentos em um cenário de demanda aquecida é a elevação da taxa de juros.

Antes de mais nada, vale notar que a taxa de juros de países mais arriscados, como o Brasil, deve conter um adicional de retorno em relação a títulos considerados “livres de risco”, atuando como um prêmio pelo risco de desvalorização da moeda local, de crédito (calote), dentre outros.

Quando o retorno de títulos soberanos menos arriscados, como as treasuries norte-americanas, sobe, as decisões de alocação são reformuladas, podendo criar uma tendência de fuga para a segurança (no exterior chamado de “flight-to-quality“), que é um fenômeno que ocorre quando o capital financeiro migra de países mais arriscados (como o Brasil) para países mais desenvolvidos. Esse deslocamento de recursos de moedas emergentes para, por exemplo, o dólar, gera uma apreciação cambial na moeda mais forte.

Adicionalmente, o país que tem a fuga de capitais para o juro externo mais elevado sofre um repasse cambial aos preços domésticos. Dependendo da estrutura e complexidade de abertura econômica, a depreciação da moeda local aumenta o preço de produtos importados, que contaminam a inflação doméstica ao produtor e consumidor. No caso do Brasil, apesar de ser um país relativamente fechado quando se compara a soma de importações e exportações sobre o PIB, ainda sim há sensibilidade alta ao câmbio pela forte dependência de preços internacionais de commodities minerais e agrícolas, além de produtos tecnológicos e maquinário da indústria importados.

Gostaria de entender melhor sobre o cenário de câmbio atual? Temos um relatório sobre isso!

Essa pressão gerada pelo câmbio nos preços domésticos, quando duradoura, cria a necessidade de reação por parte do banco central para também elevar a taxa de juros e perseguir a estabilidade do poder de compra da sua moeda local.

Porém, essa dinâmica não ocorre de forma cadenciada como na explicação. O banco central, os governos e agentes do mercado estão a todo momento se posicionando e revisitando expectativas sobre esses movimentos de juros no presente e futuro. Isso fica mais explícito nas curvas de juros.

Curvas de Juros: O mercado reflete as expectativas

É importante explicar que as sinalizações de ações futuras sobre as taxas de juros praticadas pelo Fed, assim como sinalizações do banco central brasileiro sobre a taxa Selic, já são suficientes para movimentar as curvas de juros dos EUA e do Brasil, que expressam a média de um “sentimento” de mercado sobre o futuro das taxas.

O que é a curva de juros? Veja aqui!

Dessa maneira, podemos enxergar no início de 2022 um movimento intenso de elevação de juros futuros americanos sem ter de fato nenhum anúncio de aumento efetivo. O que houve foi a mudança de sinalizações mais duras do Comitê de Política de Mercado Aberto (FOMC, similar ao nosso Copom) de que altas seriam implementadas para conter a inflação alta e persistente nos EUA, principalmente com a pressão no preço das commodities.

Na curva de juros brasileira, a influência de movimentos externos é nítida, observada até mesmo dentro do mesmo dia, com as variações dos juros futuros em diferentes vencimentos no Brasil e EUA. Isto é reflexo do movimento explicado anteriormente, pois antecipa-se que, com a elevação de juros das treasuries em determinado momento, haverá um movimento de busca por esses títulos “livres de risco” com retornos mais altos, levando à depreciação do nosso câmbio e aumento da inflação, que será controlada através de juros mais altos no futuro.

Então, além dos fatores individuais dos países emergentes e dados econômicos internos, o comportamento do retorno das treasuries guia uma parte da tendência da curva de juros doméstica. Mais adiante conseguimos observar os movimentos mais recentes do começo do ano.

Afinal, como ficam os rendimentos na Renda Fixa?

O ponto mais óbvio com o ciclo de alta das taxas de juros do Brasil este ano é a percepção de retornos mais atraentes nas aplicações de curto prazo.

As aplicações pós-fixadas, que acompanham a elevação do juro corrente na rentabilidade diária, deixam de render abaixo da inflação e com as expectativas atuais, em 2022 um CDB de 100% do CDI ou Tesouro Selic já correspondem a rentabilidades esperadas acima de 10% ao ano. Vale lembrar que esse tipo de remuneração pós-fixada representa a parcela com as menores oscilações na carteira.

Ainda analisando títulos de curto prazo, a projeção com viés de alta na curva de juros favorece as taxas de retorno de títulos prefixados de 1 a 2 anos de vencimento. Usando como referência de baixo risco de crédito, a Letra do Tesouro Nacional (LTN) com vencimento em 2024 (Tesouro Prefixado, no Tesouro Direto) já abre a possibilidade de garantir mais de 11,6% a.a. (dados no momento de publicação do relatório), quando carregado até a data de vencimento. Outros títulos de emissão bancária, como CDBs, podem oferecer mais de 12,0% para o mesmo período, porém com mais risco de crédito e menos liquidez.

Os títulos indexados à inflação sofrem uma influência mista, das expectativas futuras de inflação e do movimento de juros prefixados. Pensando em prazos mais longos, os títulos IPCA+ geram uma proteção contra o risco de inflação à frente em caso de manutenção em carteira até o vencimento. Já para resgates antes do prazo final, há o risco de desvalorizarem em preço com essas revisões de expectativas de juros para cima que podem continuar a ocorrer em 2022. O mesmo vale para títulos puramente prefixados que o investidor precise resgatar antes do vencimento.

Por fim, é interessante analisar que sob a ótica de risco de flutuação de mercado, quanto mais as taxas sobem, menor o risco de entrada. Isso significa que depois de um período de forte elevação nas taxas dos títulos, e considerando que muitos dos riscos à frente já estão embutidos nos rendimentos atuais, a alta adicional que pode vir a ocorrer tende a ser mais branda, reduzindo o risco de deságio.

Da mesma forma como se observa o preço de ativos de renda variável, é importante olhar para os fundamentos econômicos por trás: em uma ação de uma empresa que não mudou muitos seus fundamentos microeconômicos, quanto menor o preço, menor é o risco de mercado de cair mais.

Performance passada não é garantia (nem projeção) de retorno futuro e um ciclo de queda de juros à frente pode também turbinar ganhos com marcação a mercado caso venha a acontecer em magnitude e velocidade não antecipadas pelo mercado.

Porém atente-se ao risco de que o contrário também pode ocorrer, principalmente por estarmos inseridos em uma economia bastante volátil e em um contexto de diversas incertezas globais. Para melhor se preparar, busque sempre estar informado em relação às perspectivas econômicas.

E lembre-se: caso tenha baixo apetite a risco, busque casar o prazo do investimento com seu objetivo, evitando as volatilidades de mercado.

Exemplo recente

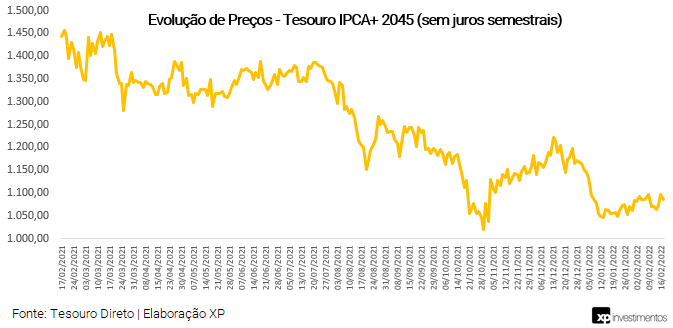

O impacto dessa expectativa de elevação de juros americano influenciando a alta nas nossas taxas esperadas de juros é de desvalorização dos títulos prefixados e híbridos (IPCA+). Nos últimos 12 meses, apesar de um aumento significativo das taxas de inflação no Brasil, a magnitude da elevação dos juros nominais foi maior do que o aumento de inflação implícita, que é a precificação de inflação esperada pelo mercado. Com isso, as taxas de juros reais subiram e levaram títulos do Tesouro indexados ao IPCA de vencimentos a partir de 2045 a desvalorizarem mais do que 20% nos últimos 12 meses.

Desvalorizações nos preços de títulos, principalmente de baixo risco de crédito, podem representar boas oportunidades de alocação em carteira. Porém, sempre entenda se o risco do ativo está adequado ao seu perfil de investidor e objetivos.

Para títulos de renda fixa resgatados antes dos vencimentos, o aumento de juros futuros impacta de forma inversamente proporcional os preços, remunerando o investidor abaixo da taxa contratada, o que chamamos de posição de deságio. E quanto maior a duration (métrica de prazo médio ponderado em anos para o retorno do montante investido incialmente), maior a sensibilidade dos ativos à variação dessa alta nas taxas. Por isso, a cautela deve ser redobrada no cenário de elevações para o juro americano.

Temos uma relatório de Economia destacando nosso cenário base e cenários alternativos. Veja aqui!

Seção extra: “Quero saber mais!“

Treasuries: Porto seguro dos investimentos

As treasuries norte-americanos, títulos de dívida do Tesouro dos Estados Unidos, são considerados ativos financeiros com retornos “livres de risco”. Por mais que exista sim um grau de risco, o fato de concederem o direito de receber rendimentos pagos pelo governo dos EUA, em uma moeda sobre a qual o país possui controle de emissão, faz com que o risco de calote (default) seja próximo de zero.

Além da credibilidade do pagamento em dólares (moeda dominante globalmente), são títulos com extrema liquidez. Por conta disso, muitos países utilizam as treasury bonds como reservas internacionais, podendo ser liquidados a qualquer momento se for preciso em políticas externas. Hoje, por exemplo, a China é a maior detentora de títulos americanos em suas reservas; o Brasil é o quinto maior.

Sendo assim, as taxas de retorno desses títulos “livres de risco” balizam o percentual de retorno mínimo de portfólios de investimentos e são um dos vetores de precificação de ativos pelo custo de oportunidade. Em condições de estabilidade no risco de crédito, títulos soberanos de outros países costumam acompanhar parcialmente o movimento dos juros americanos que remuneram os treasuries. Da mesma forma, papéis de renda variável podem se desvalorizar por um valuation que penaliza mais os lucros futuros, descontando pelo custo de oportunidade de se investir em um ativo seguro e líquido.

Para determinar uma situação de equilíbrio entre duas economias de câmbio flexível e taxa de juros diferentes, algumas teorias nos ajudam a entender o racional por trás dessa dinâmica presente nos fluxos de capitais pelo mundo. Uma delas é paridade descoberta da taxa de juros, a qual explica que o diferencial entre taxas de juros de dois países deve refletir uma expectativa futura sobre a valorização (ou desvalorização) entre as moedas pagas na remuneração. O diferencial de inflação dessas moedas impacta o comportamento do câmbio, mas com flutuações recorrentes devido as mudanças de percepção de riscos, tais como mudanças políticas, institucionais, sustentabilidade fiscal e risco de crédito soberano.

Trazendo o exemplo para o retorno dos títulos americanos de baixíssimo risco contra a taxa remunerada pelos títulos brasileiros, podemos dizer que o juro real brasileiro deve remunerar um “prêmio de risco” em relação ao juro real americano. Ou seja, os agentes em busca de maiores rentabilidades, precisam calcular qual seria o retorno nominal e o tamanho do risco de migrar recursos de um porto seguro para uma moeda menos estável. Caso a expectativa de desvalorização da moeda investida não compense a maior taxa de juro com esse prêmio de risco, os recursos não saem de economias mais desenvolvidas em direção aos emergentes.

Aprenda mais sobre como funcionam as classificações de crédito: Ratings

O prêmio de risco de títulos soberanos

A taxa de juros de países mais arriscados, como o Brasil, deve conter um adicional de retorno em relação a títulos considerados “livres de risco”, como um prêmio pelo risco de desvalorização da moeda local, de crédito (calote), dentre outros.

Uma das relações comuns de se analisar ao avaliar o risco soberano é a dívida sobre o PIB, que expressa quanto um país está se financiando através de títulos públicos em relação à sua capacidade de produzir. Essa é uma medida importante, pois quanto menor a proporção da dívida no PIB, maior é a capacidade do governo de arrecadar impostos para quitar esse débito.

A variação da dívida pública depende de superávits (ou déficits) primários, que é a diferença entre gastos e arrecadação de impostos pelo governo, mais a despesa com o próprio juro da dívida atual. Portanto, se a despesa com juros pagos na dívida pública for maior que o superávit primário, a dívida ainda sim está em ritmo de crescimento, e isso é um ponto de atenção.

No extremo, em um cenário de dívida pública em crescimento, combinada de juros elevados, a trajetória da relação Dívida/PIB pode se tornar perigosa e o mercado engordar cada vez mais os prêmios de risco exigidos para manter os recursos aplicados. Pelo mesmo motivo, a moeda local (real) pode se depreciar frente ao dólar, ocasionando em mais problemas internos como o repasse cambial aos preços, em uma espiral de elevação de juros.

Decisões do FED: Ajuste brusco ou pouso suave?

Além da tendência, o ritmo de alta do juro americano importa, pois a intensidade do ajuste pode afetar os ativos financeiros brasileiros e até a atuação do nosso banco central.

Por um lado, se o ajuste for suave e controlado, o economia americana rumaria para um crescimento equilibrado sem pressões inflacionárias. Assim, mesmo com os juros dos treasuries mais elevados, o impacto sobre nossa taxa de câmbio e juros seriam limitados. Pelo contrário. Como os EUA continuariam crescendo e a inflação global diminuiria, os ativos brasileiros podem reagir positivamente. E a queda da inflação global reduziria a necessidade do banco central brasileiro subir muito mais a taxa Selic.

Por outro lado, se o “freio” monetário conduzido pelo Fed precisar ser muito forte (porque a inflação por lá se mostrou mais resistente do que o esperado), os impactos sobre os ativos financeiros podem ser expressivos. A aversão ao risco sobe, e os fluxos globais tendem a migrar para os EUA. Cresceria o medo de default de empresas e famílias muito alavancadas, intensificando o risco de recessão global. Com isso, a dificuldade de países emergentes como o Brasil em conduzir políticas fiscais e monetárias cresce conforme o comércio internacional esfria, o câmbio brasileiro deprecia e a taxa de juros mais elevada acelera o crescimento da dívida pública.

Resumindo, uma alta mais severa de juro americano poderia levar o Brasil a fazer maiores sacrifícios de estabilização de inflação, juros, atividade, desemprego e trajetória de dívida, para assim interromper o ciclo de deterioração macroeconômica.

Por isso, os mercados acompanharão de perto cada passo do Fed neste processo de ajuste que está começando agora. Temos relatório com a análise econômica sobre os cenários base e cenários alternativos: Acesse aqui!

Se você ainda não tem conta na XP Investimentos, abra a sua!