Dinâmica da dívida melhorou desde o início do ano

A literatura econômica tem apontado que, em geral, um baixo nível de endividamento e, principalmente, uma trajetória fiscal sustentável são condições necessárias para que um país possa taxas de juros mais baixas e crescimento mais elevado no longo prazo[1].

O Brasil apresenta situação oposta. O nível de dívida é elevado quando comparado aos seus pares emergentes, e a trajetória de sustentabilidade dessa dívida é incerta, embora o arcabouço fiscal vigente possibilite que isso ocorra no longo prazo.

A despeito das incertezas, o país logrou uma redução significativa da dívida no ano passado, graças a um bom resultado primário, taxas de juros em mínimas históricas e um crescimento robusto da atividade econômica.

Esse resultado pode se repetir neste ano. O gráfico abaixo mostra que, em nossas estimativas, a DBGG deve cair de 80,3% em 2021 para 79,9% em 2022, uma queda de 0,4 pp. Quando comparadas as projeções realizadas no início deste ano, a variação é ainda mais significativa: queda de 3,9 pp. em 2022 e de 4,0 pp. em 2023.

A queda nas projeções de dívida acontece mesmo com o crescimento do PIB real neste ano significativamente menor que em 2021 (nossa projeção é de variação zero) e a taxa de juros média deve fechar o ano muito acima do ano passado.

O que explica a variação tão significativa?

A evolução da relação dívida/PIB depende de quatro variáveis: o nível de dívida no período inicial, a taxa de juros que corrige essa dívida, a taxa de crescimento nominal do PIB (que corrige o denominador da razão dívida/PIB) e o resultado primário, ou seja, o que o governo gasta (fora os juros, que já estão na conta) menos o que o governo arrecada.

Esta nota detalha o efeito de cada uma dessas variáveis, mostrando que o efeito da alta das commodities na arrecadação e na inflação são fundamentais para a melhora da perspectiva da dívida/PIB nessas últimas semanas.

Juros altos e crescimento baixo contribuem para elevar a dívida…

Do lado da elevação da dívida pública, o principal fator é a elevação da taxa de juros nominal.

Partindo da equação da dívida apresentada anteriormente, nota-se que a taxa de juros nominal é o numerador do primeiro termo à direita e possui relação direta com a evolução da dívida pública. Nessa equação, a taxa de juros da dívida pública, também definida como taxa implícita, é apresentada decomposta entre a taxa de juros real e a inflação medida pelo IPCA. A taxa implícita guarda uma relação próxima com a taxa de juros básica da economia, a taxa Selic, como se pode ver no gráfico abaixo.

A taxa Selic é o principal instrumento de política monetária do Banco Central para garantir a convergência da inflação à sua meta. Diante do contexto de choques externos e inflação persistente, o Banco Central vem atuando desde o ano passado no sentido de elevar a taxa Selic para conter a inflação, levando-a de 2% em fevereiro de 2021 até 11,75% em março deste ano. Segundo nossas estimativas, os juros devem continuar a subindo até atingirem 12,75%, patamar que deve se manter até o final deste ano.

A consequência direta dessa elevação é o aumento do custo da DBGG. Não obstante, essa relação guarda certa defasagem pois, embora parcela significativa da dívida (46%) seja pós-fixada (ou seja, seu custo acompanha a Selic), o restante da dívida é composto por títulos pré-fixados ou indexados à inflação, refletindo ainda taxas mais baixas do passado. De toda forma, à medida que esses títulos vão sendo substituídos, o custo da dívida tende a se elevar.

Nesse sentido, utilizando um modelo simples que relaciona a taxa Selic com a taxa implícita da DBGG, calculamos que a taxa de juros média da dívida pública deve ficar pouco acima de 10% em 2022, o maior patamar desde 2017, com impacto de 7,3 pp. sobre o crescimento da dívida bruta.

…Mas inflação alta e arrecadação forte mais do que compensarão esses fatores.

Do lado oposto, temos vários fatores que devem fazer com que a dívida apresente redução neste ano, como a variação do PIB nominal, o resultado primário e outros relacionados a ajustes metodológicos e patrimoniais.

O PIB nominal é apresentado no denominador do primeiro termo da direita na equação da dívida e composto pelo crescimento real e o deflator do PIB, que representam um indicador de volume e de inflação, respectivamente.

Observe-se que tanto numerador quanto denominador desse termo na equação da dívida contêm indicadores de preços, mas esses são bastante distintos em termos de abrangência e metodologia. Enquanto o IPCA, que é o indicador utilizado pelo Banco Central para promover ajustes na sua taxa de juros, mostra a variação de preços de varejo para um conjunto de bens e serviços de consumo pessoal por famílias, o deflator do PIB reflete o conjunto de preços de toda economia, inclusive os preços de atacado. Em geral, ambos mantêm certa proximidade ao longo do tempo, mas, historicamente, o deflator tem ficado acima do IPCA na em grande parte dos últimos 20 anos, como mostra o gráfico abaixo.

Nossas projeções para apontam que, com o choque de commodities atual, o deflator implícito deve encerrar o ano em torno de 9%. Esse valor, embora esteja bastante acima de nossa projeção para o IPCA fim de ano (6,2%), está em linha com o IPCA médio para 2022 (9%). Entretanto, não descartamos a possibilidade de o deflator ficar mais elevado tendo em vista seu comportamento histórico vis-à-vis o IPCA.

Considerando um crescimento do PIB próximo a zero, o PIB nominal deste ano deve aumentar em 9% o que significa, em termos de condicionantes da evolução da dívida pública, uma redução de 6,6 pp.

A segunda fonte de variação negativa da dívida em nossa análise é o resultado primário do Governo Geral. Na equação dinâmica da dívida, o resultado primário é representado pela diferença entre os gastos do governo e as receitas do governo.Se as receitas superam as despesas, temos um superávit primário e, consequentemente, uma redução da dívida pública tudo o mais constante. Caso contrário, temos um déficit que eleva a dívida pública.

Enquanto as despesas evoluem segundo regras específicas (como o teto de gastos e a indexação de benefícios ao salário-mínimo) e por escolhas do próprio governo (como a concessão de reajustes aos servidores), a receita é uma variável que depende da evolução das bases tributárias e das alíquotas efetivas dos tributos.

De forma similar ao que ocorreu com o deflator, a elevação de preços internacionais “inflou” a base tributária, particularmente naqueles setores mais relacionados com exportação de commodities. Além disso, há o impacto direto da elevação de preços de petróleo e minério nas receitas de compensações financeiras pela exploração de recursos naturais, nomeadamente royalties e participações especiais.

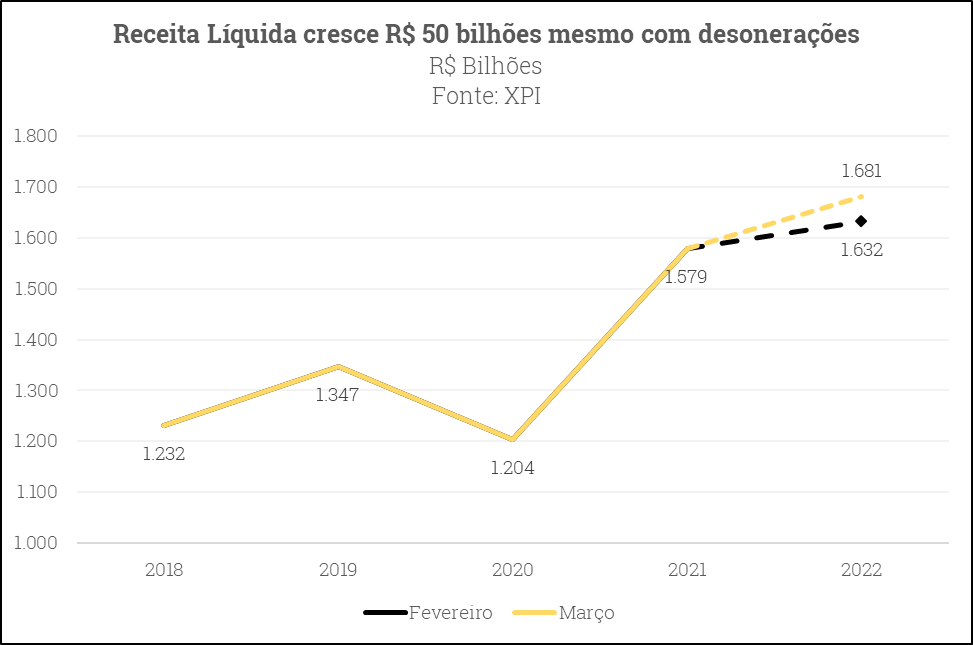

O crescimento nominal das bases tributárias e das receitas com royalties fez com que nossa projeção de receita líquida para o Governo Central aumentasse mais de R$ 75 bilhões, valor que se reduziu a aproximadamente R$ 50 bilhões depois de considerados os efeitos da redução de alíquotas do IPI e a isenção de PIS/Cofins para diesel e GLP, que reduziram nossa projeção de receitas em R$ 7,6 bilhões e R$ 20 bilhões, respectivamente.

Por outro lado, como as despesas são estabelecidas tendo como parâmetro a inflação do ano anterior (como é o caso do teto de gastos e dos diversos benefícios que constam do orçamento), a despesa no exercício atual não é afetada pelo aumento da inflação corrente. Dado o crescimento das receitas em termos nominais, o resultado é uma melhora significativa do saldo primário, principalmente do governo central.

Dessa forma, se em fevereiro esperávamos um déficit em torno de 1% do PIB para o Governo Central e um superávit de 0,4% do PIB para os Governos Regionais, com a atualização de nosso cenário macroeconômico, passamos a projetar um superávit do governo geral da ordem de 0,2% do PIB[2].

Além do PIB nominal e do resultado primário, outros fatores podem ter impactos negativos sobre a dívida pública e merecem ser destacados.

O primeiro desses é a devolução de recursos do BNDES ao Tesouro Nacional. Em linha com o Acórdão nº 56/2021, banco de desenvolvimento promoveu a devolução extraordinária de R$ 63,0 bilhões em 2021 e manifestou a possibilidade de devolver mais R$ 54,2 bilhões (aproximadamente 0,6% do PIB) em 2022. Embora exista alguma discussão em torno do adiamento dessa devolução, acreditamos que ela deva ocorrer ao longo deste ano.

O segundo evento é o possível ganho do Banco Central com operações de swap cambial. No contrato tradicional, o BC se compromete a pagar ao detentor do swap a variação do dólar, acrescida de uma taxa de juros (“cupom cambial”), e a receber a variação da taxa de juros doméstica acumulada no mesmo período (taxa Selic). No entanto, se houver uma valorização da moeda, o BC pode ter ganho com esse instrumento, como ocorreu no início deste ano. Estimamos um possível ganho da ordem de 0,2% do PIB com essas operações em 2022.

O terceiro efeito a se observar é o ajuste metodológico decorrente da variação cambial. Embora a exposição à moeda estrangeira na dívida pública seja baixa – aproximadamente 6,7% de toda a dívida bruta – a recente valorização cambial gerar um “ganho” de aproximadamente 0,2% do PIB neste ano.

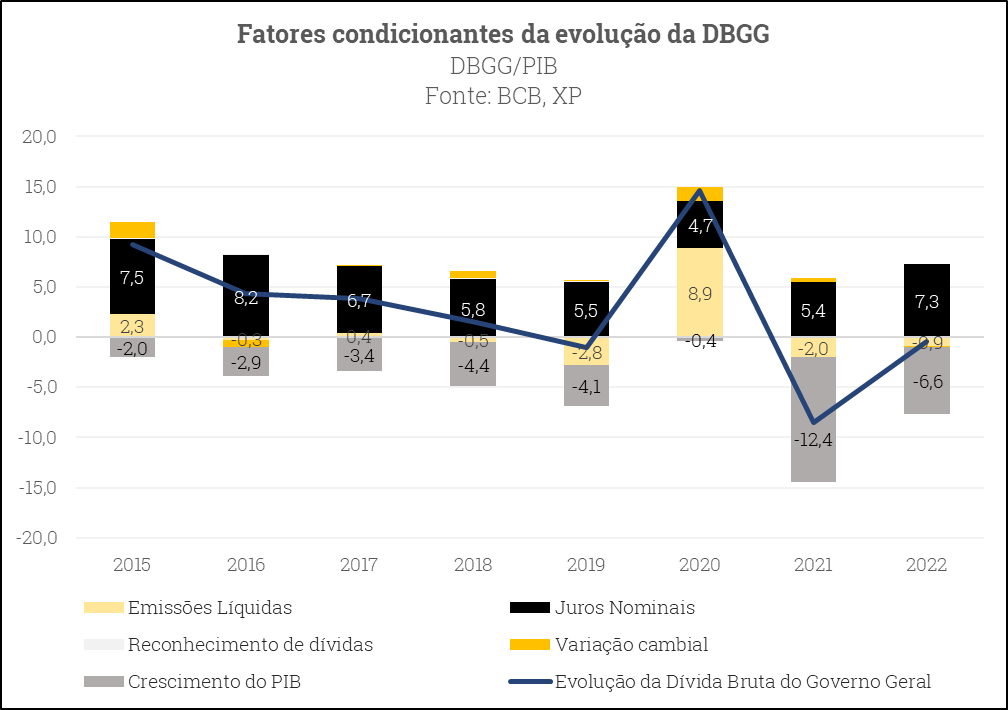

O gráfico abaixo traz a decomposição da variação da dívida pública neste e nos anos anteriores, resumindo o que trouxemos anteriormente. Note-se que as principais contribuições para a redução são o PIB nominal (ou o deflator, no caso) e as emissões líquidas (que compreendem o resultado primário, a devolução de recursos do BNDES e os resultados de outras operações).

Jogo está longe de estar ganho: Para além dos fatores cíclicos, trajetória no longo prazo ainda é de alta

Como se pode observar, a maior parte da redução da dívida pública se deve à elevação da inflação neste ano. Trata-se de uma redução majoritariamente conjuntural. Na ausência dos choques de preços, a dívida pública voltaria a crescer neste ano de 2022, pois o resultado primário ainda seria deficitário e o peso da conta de juros continuaria elevado.

A taxa de juros continuará em níveis bastante elevados por algum período, até que a inflação convirja à sua meta. Por outro lado, os efeitos extraordinários da inflação não devem persistir nos próximos períodos. Dessa forma, na ausência de reformas que elevem o PIB potencial, o crescimento econômico deve persistir em baixos níveis como os verificados nos últimos anos, e a arrecadação tributária deve voltar a níveis mais baixos que os verificados nesse e no ano de 2021.

Assim, o resultado está longe de representar uma melhora estrutural (embora essa exista, principalmente pelas reformas realizadas e pela manutenção do teto de gastos) e deve ser tratada com cautela.

Portanto, é necessário que o país mantenha o esforço fiscal nos próximos anos por meio de um arcabouço que permita controlar as despesas e pela realização de reformas estruturantes que simplifiquem tributos e aumentem a produtividade da economia, o que também resultará em ganhos de arrecadação. É preciso, acima de tudo, evitar soluções populistas com efeitos no curto prazo que comprometam o longo prazo. Somente dessa forma estarão estabelecidas as condições necessárias à estabilização e redução do endividamento público.

[1] Por exemplo, Easterly, William, Carlos A. Rodríguez, and Klaus Schmidt-Hebbel, 1994, Public Sector Deficits and Macroeconomic Performance (New York: Oxford University Press); Gupta, Sanjeev, Benedict Clements, Emanuele Baldacci, and Carlos Mulas-Granados, 2002, “Expenditure Composition, Fiscal Adjustment, and Growth in Low-Income Countries,” IMF Working Paper 02/77 (Washington: International Monetary Fund); Perotti, Roberto, 1999, “Fiscal Policy in Good Times and Bad,” Quarterly Journal of Economics, Vol. 114 (November), pp. 1399–436.

[2] É importante ressaltar que nossa projeção não levou em conta os efeitos da alteração no regime de tributação do ICMS neste ano dado que, como a nova legislação ainda depende de regulamentação por parte dos Estados e esses, em tese, podem definir qualquer nível de alíquota ad rem, as possíveis perdas podem ser minimizadas.

Se você ainda não tem conta na XP Investimentos, abra a sua!