![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

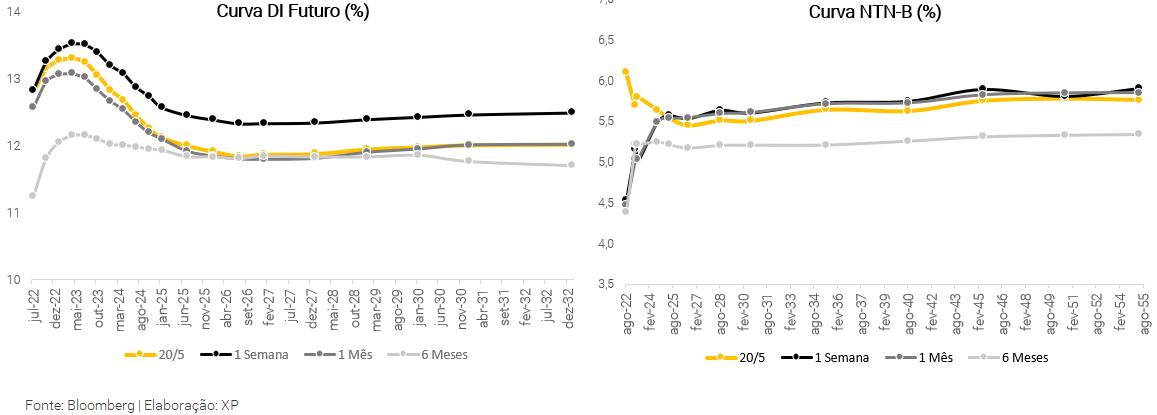

Resumo: Os juros futuros encerraram a semana em queda por uma soma de fatores, dentre eles a queda no câmbio, a redução nas taxas dos títulos soberanos dos EUA e a recalibragem nas expectativas de inflação à espera aprovação do Projeto de Lei Complementar (PLP) para limitar o ICMS em 17% nos combustíveis, energia elétrica, telecomunicações e transportes.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), apresentou leve fechamento em comparação com a semana anterior, com exceção dos vértices mais curtos que abriram as taxas em movimento de queda das expectativas de inflação no curto prazo.

Para a semana que vem, os destaques internacionais serão a ata do comitê de política monetária dos EUA, o deflator de consumo pessoal dos EUA (PCE) e o PIB da Alemanha e dos EUA referentes ao primeiro trimestre. No Brasil, teremos a prévia da inflação de maio (IPCA-15), a criação de vagas formais em abril (Caged), o Relatório Mensal da Dívida Pública e a arrecadação federal de abril. Do lado político, veremos a discussão do teto para o ICMS de combustíveis.

Cenário macroeconômico

Nos Estados Unidos, Jerome Powell declarou que o Federal Reserve continuará apertando a política monetária até que veja evidências “claras e convincentes” de que a inflação está voltando para a meta de longo prazo de 2% do banco central dos EUA. Mais aumentos de 0,5 ponto percentual na taxa, como o que o banco central implementou no início deste mês, são prováveis, com pelo menos mais dois nos próximos dois meses.

Os dados de atividade econômica nos EUA divulgados na semana indicaram que o segundo trimestre começou com um forte impulso: a produção industrial e as vendas no varejo dos EUA aumentaram fortemente em abril e esse resultado amenizou os temores de uma recessão iminente. O menor volume de alvarás de construção residencial e a queda na confiança do consumidor já apontam para crescimento mais moderado da economia local nos próximos meses, conjuntamente com a declaração mais dura de Jerome Powell e resultados piores de empresas varejistas nos EUA indicam riscos para a atividade adiante.

Na guerra do leste europeu, ocorrem novas sanções e entrada de vizinhos russos na OTAN. Nesta semana, a União Europeia propôs uma proibição total em fases das importações de petróleo russo em seis meses. Enquanto o presidente russo, Vladimir Putin, sugeriu aceitação da Finlândia e da Suécia se juntarem à OTAN e foi uma sinalização importante de que a guerra ficará restrita à Ucrânia. Mas também alertou que os russos responderiam se a aliança instalar bases ou equipamentos militares em algum dos países.

A inflação no Reino Unido saltou para 9% em abril, seu nível mais alto desde 1982, com um aumento vertiginoso nas contas de energia domésticas reguladas. O índice de preços ao consumidor subiu 2,5% no mês, o maior aumento mensal desde 1991, já que o teto dos preços da eletricidade e do gás doméstico foi ajustado para refletir o forte aumento nos preços no atacado.

Na zona do euro, a inflação ficou em 7,4% em abril, impulsionada pelo aumento dos custos de combustível e alimentos. A inflação ainda acelerada é a principal razão pela qual o BCE quase certamente aumentará as taxas de juros em julho, iniciando o que provavelmente será uma série de mudanças nas taxas que podem elevar sua taxa de depósito negativa de 0,5% de volta ao território positivo antes do final do ano.

Na China, O governo indicou a intenção de aliviar as restrições de bloqueio anti-Covid em 20 de maio. O plano é reabrir as lojas físicas em fases, após dados animadores de Xangai, que não relatou novos casos de Covid fora da quarentena. Mas os dados de atividade na China ficaram muito abaixo das expectativas, revelando os impactos para a economia. A produção industrial caiu 2,9% ano a ano e as vendas no varejo caíram 11,1%. A desaceleração foi especialmente aguda no setor imobiliário: as vendas caíram 39% em volume e 47% em valor.

Enquanto isso, no Brasil, elevamos a nossa projeção de IPCA para 2022 de 7,4% para 9,2%, e para 2023, de 4,0% para 4,5%, muitos dos riscos antes elencados se materializaram ou tiveram aumento considerável da probabilidade de ocorrência. Destaque para o agravamento das rupturas das cadeias de suprimentos globais devido às medidas de lockdown na China, a pressão nos preços de combustíveis e serviços acelerando com a reabertura da economia.

Revisamos a expectativa de crescimento do PIB em 2022, de 0,8% para 1,6%. A atividade doméstica cresceu fortemente nos últimos meses, em linha com o aumento adicional da mobilidade, a expansão da renda disponível às famílias e o salto nos preços internacionais das commodities. Também pelo bom desempenho fiscal nos levou a revisar para cima nossa projeção de setor público consolidado para o ano, e se deve à inflação elevada e atividade econômica aquecida.

Leia nosso resumo de economia para o mês de abril.

Juros e inflação

Os juros futuros encerraram a semana em queda por uma soma de fatores, dentre eles a queda no câmbio, a redução nas taxas dos títulos soberanos dos EUA e a calibragem nas expectativas de inflação à espera aprovação do Projeto de Lei Complementar (PLP) para limitar o ICMS em 17% nos combustíveis, na energia elétrica, telecomunicações e transportes.

A curva de juro real, a qual reflete as taxas dos títulos do Tesouro indexados à inflação (NTN-B), apresentou fechamento em comparação com a semana anterior, com exceção dos vértices mais curtos que abriram as taxas em movimento de queda das expectativas de inflação no curto prazo.

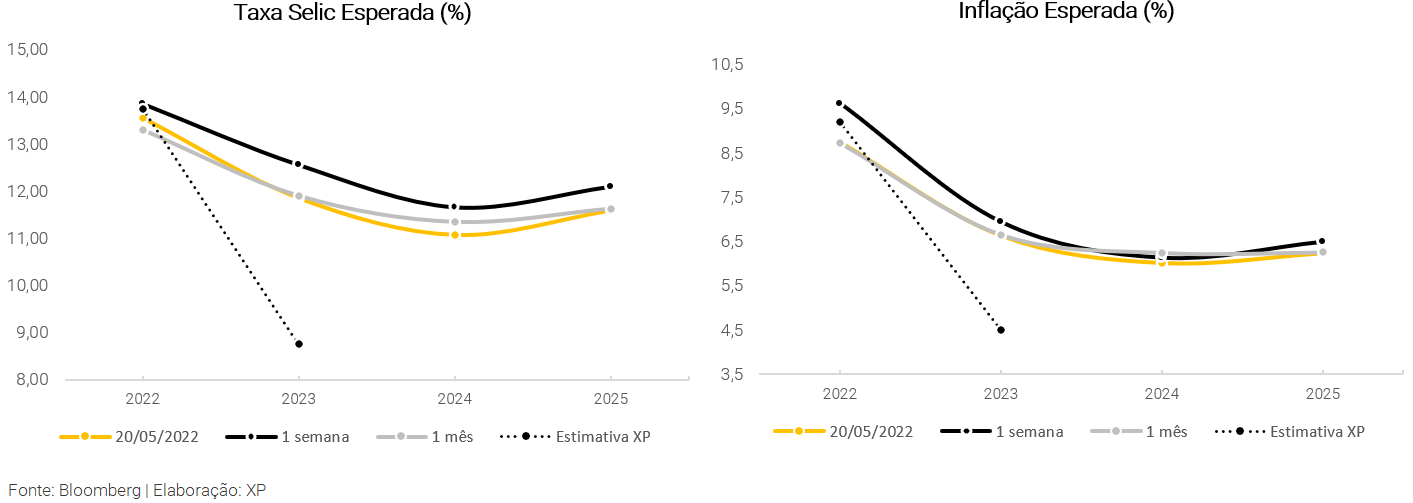

De acordo com as projeções do time de economia da XP, esperamos a taxa Selic em 13,75% para o final deste ano e 8,75% para 2023, mas o mercado precifica 13,54% e 11,85%, respectivamente. Para inflação, a precificação para o indicador do IPCA é de 8,75% para o acumulado deste ano e 6,63% para 2023, e o time XP revisou para 9,2% e 4,5% nos mesmos períodos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

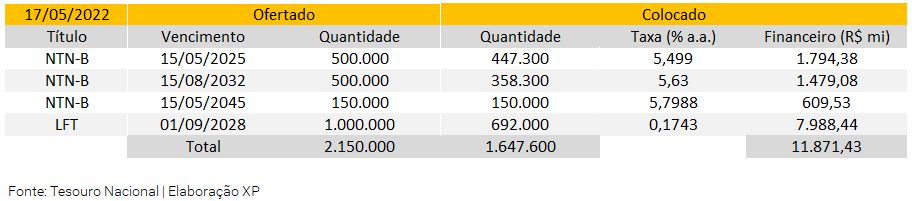

Leilão do dia 17/05 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,15 milhão papéis de Notas do Tesouro Nacional – Série B (NTN-B) e 1 milhão de Letras Financeiras do Tesouro (LFT).

O TN vendeu 955,6 mil papéis de NTN-Bs, em três vencimentos, e o volume financeiro foi de R$ 3,88 bilhões. Mesmo com as taxas mais elevadas entre as opções, o vencimento de 2045 foi o único vendido no lote integral. O TN também vendeu lote parcial de 692 mil LFTs, apenas do vencimento de 2028, e o volume financeiro foi de R$ 7,98 bilhões.

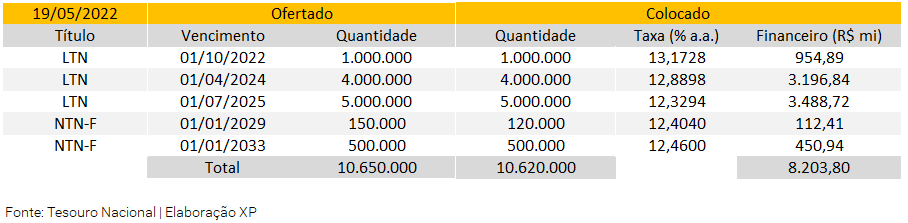

Leilão do dia 19/05 – LTN e NTN-F

No leilão de quinta-feira, o Tesouro Nacional divulgou a realização dos leilões de vendas de 10 milhões de Letras do Tesouro Nacional (LTN) e 650 mil Notas do Tesouro Nacional – Série F (NTN-F), aumentando os lotes em relação às semanas anteriores.

O TN vendeu toda a oferta de LTNs, mais uma semana, com volume financeiro somou R$ 7,6 bilhões (ante R$ 6,1 bi da semana anterior), divididos em três vencimentos. Adicionalmente, também vendeu 620 mil NTN-Fs em dois vencimentos, com o volume financeiro somando R$ 563 milhões. Todas as séries dos prefixados com ou sem pagamento de cupom saindo em taxas acima de 12% a.a., refletindo o “estresse” em toda extensão da curva de juros.

Mercado Secundário

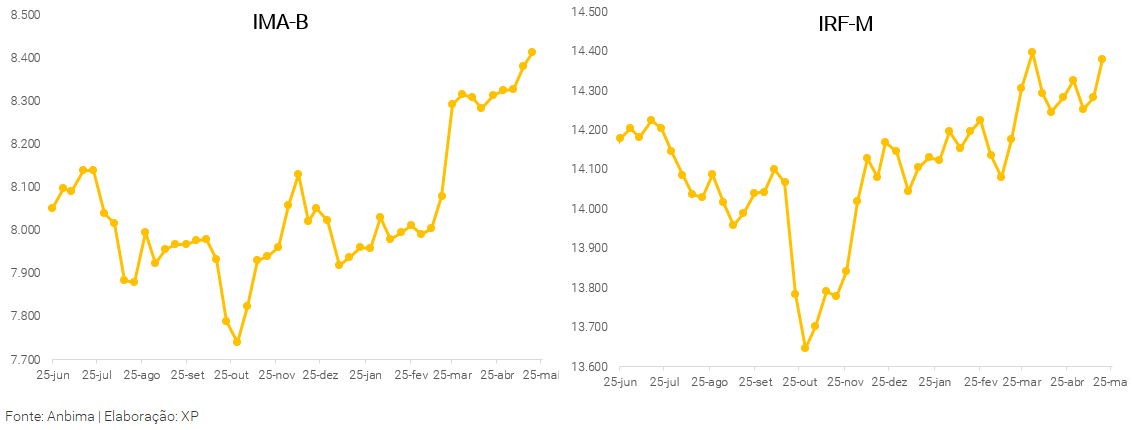

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B). O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F). Ambos são calculados pela Anbima.

Nesta semana, no mercado de títulos pós-fixados, as Letras do Financeiras do Tesouro (LFTs) teve demanda menor do que a semana passada, mas ainda com fluxo de compra por toda a extensão da curva. Nas séries prefixadas, as Letras do Tesouro Nacional (LTNs) tiveram fluxo mais comprador e o apetite pelas Notas do Tesouro Nacional (NTN-Fs) voltou a crescer.

Nas Notas do Tesouro Nacional (NTN-Bs), títulos indexados ao IPCA, continuou o volume intenso de negociações nos vencimentos curtos de 2022 e 2023, mas dessa vez as operações de inflação implícita ganharam força devido as notícias sobre a possível redução do ICMS na Câmara. Também ocorreu fluxo de compra e alocador final na parte longa da curva.

Tesouro Direto

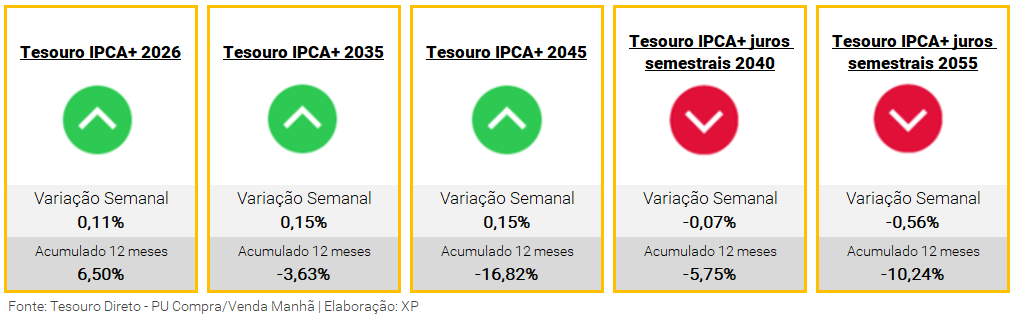

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

Nessa semana, a maior parte dos títulos do Tesouro teve valorização quando comparados os preços de compra na sexta-feira passada contra a venda nesta sexta-feira. Os títulos prefixados e indexados à inflação (IPCA+), depois de muitas semanas sofrendo com os aumentos de taxas negociadas, tiveram queda nas taxas e apresentaram valorização. As exceções foram alguns títulos mais longos de IPCA+ com juros semestrais que ainda ficaram no negativo.

O Tesouro Prefixado e Tesouro IPCA+ de vencimentos acima de 5 anos ainda acumulam prejuízos nos últimos 12 meses. O Tesouro IPCA+ 2026, apesar de estar positivo em 6,5% no período, ainda se encontra muito abaixo dos 12,1% de inflação registrados pelo IPCA de maio de 2021 a abril de 2022 e acabam frustrando os investidores que estão aprendendo os movimentos de marcação a mercado.

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate!

Crédito Privado

Fluxo

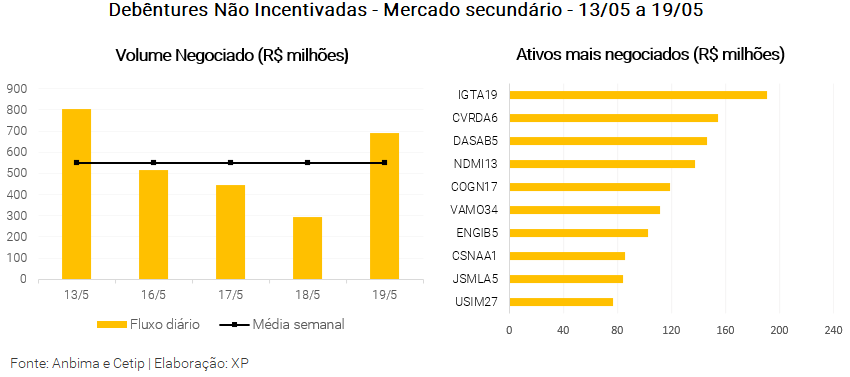

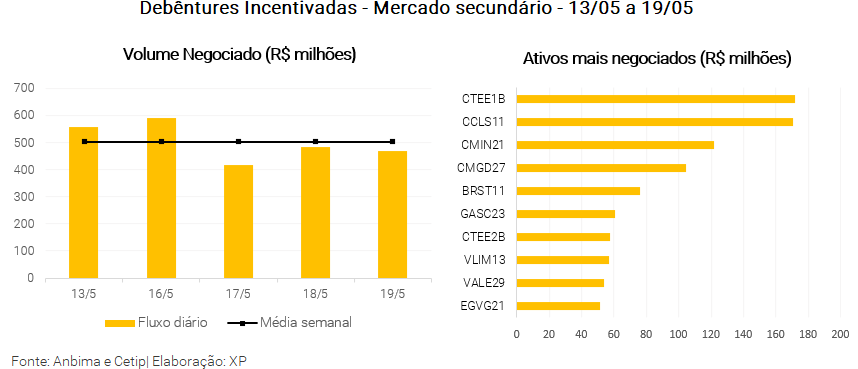

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 551 milhões (ante R$ 485 milhões na semana anterior), R$ 503 milhões em debêntures incentivadas (vs. R$ 465 milhões), R$ 90 milhões em CRIs (vs. R$ 106 milhões) e R$ 215 milhões em CRAs (vs. R$ 203 milhões).

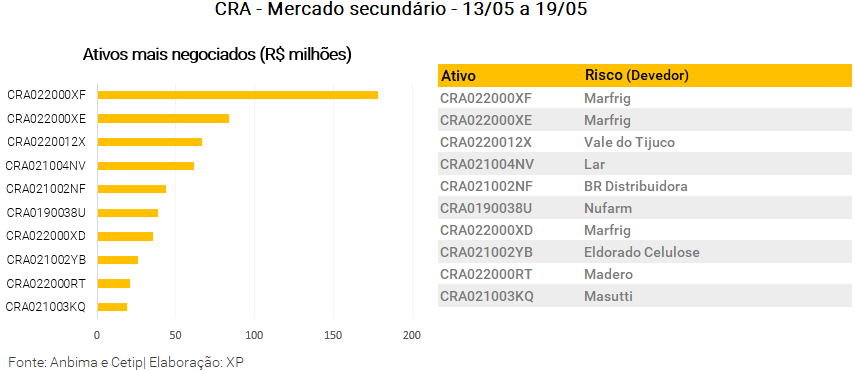

Os papeis mais negociados por classe de ativos foram as debêntures da Iguatemi (IGTA19), a debênture incentivada da Companhia de Transmissão CTEEP (CTEE1B), CRI do Bioma XP e CRA Marfrig, sendo o último com três emissões nos top 10 CRAs negociados da semana mais uma vez.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados e podem alterar o apresentado. Para trazer uma aproximação do resultado em cinco dias, os dados abrangem desde a sexta-feira da semana anterior até a quinta-feira da semana corrente.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

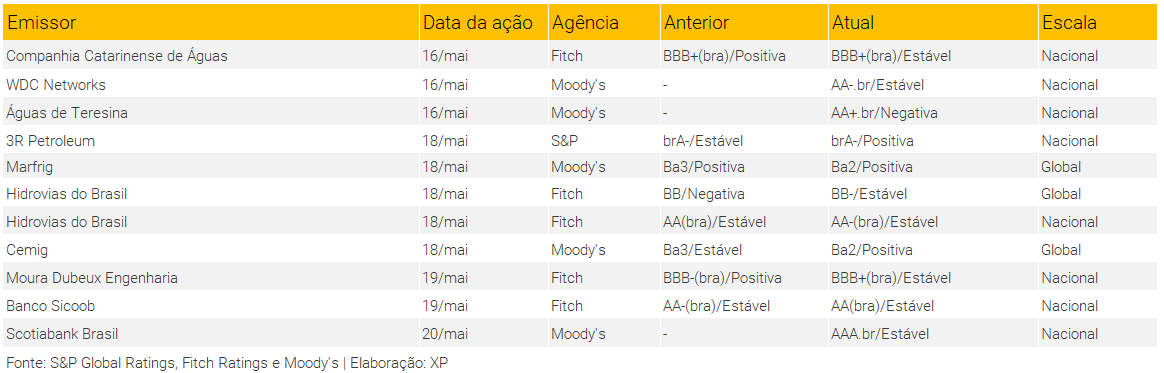

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

Spreads de Crédito

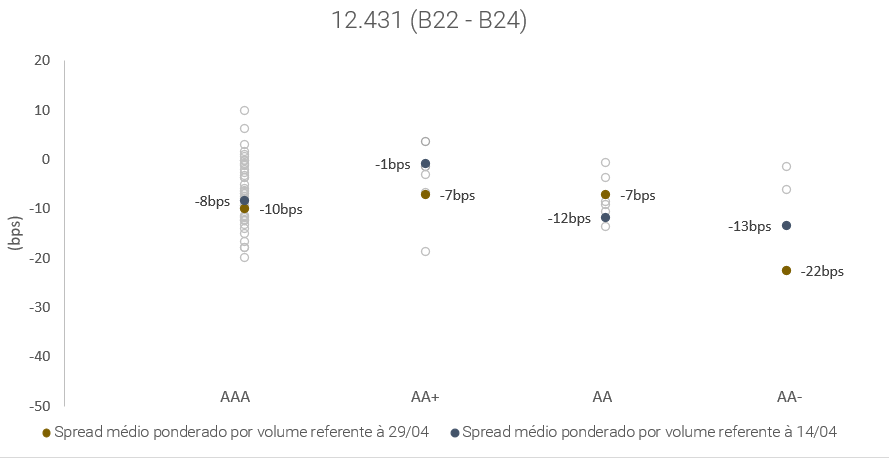

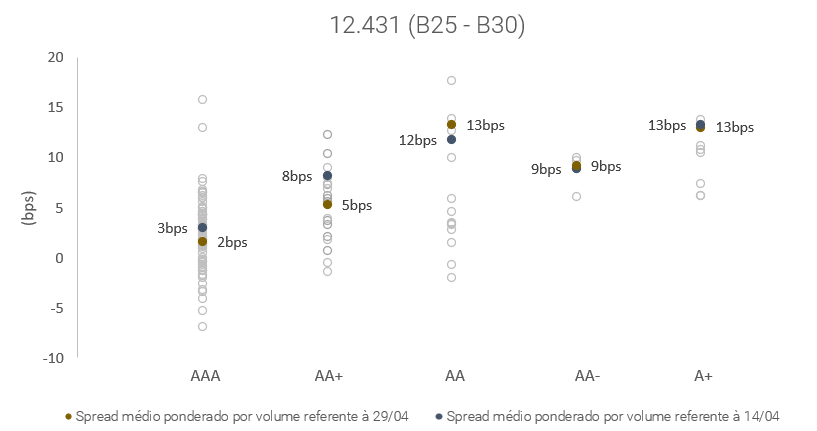

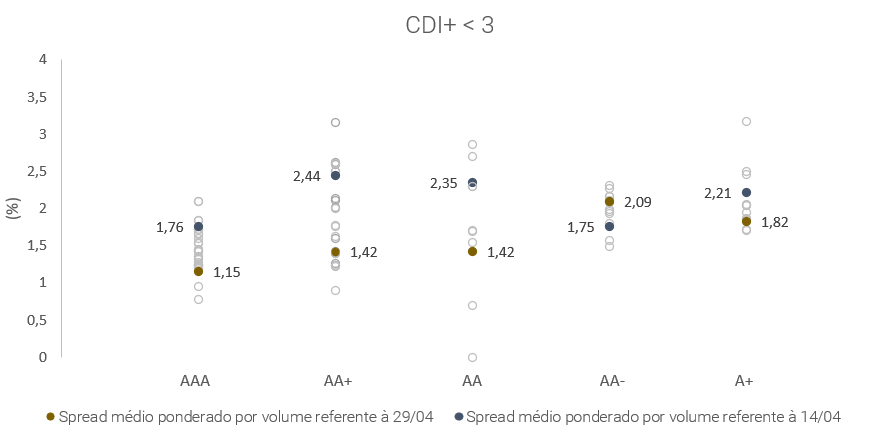

No gráfico abaixo, apresentamos a movimentação dos spreads de crédito consolidados de debêntures com volume relevante de negociação no mercado, de forma a buscar refletir os níveis médios de spreads do mercado de crédito privado. As informações são apresentadas com uma defasagem de tempo por conta da disponibilização da Cetip e do tratamento de dados para nossa análise, sendo essa seção de 14/04 a 29/04.

Vale notar que, dada a dinâmica do mercado secundário no Brasil, os movimentos de abertura ou fechamento de spreads não necessariamente refletem maior ou menor risco dos emissores, podendo apenas ser resultado de questões técnicas (como demanda reduzida ou elevada por papeis, por exemplo).

É possível observar que o spread médio das debêntures incentivadas de prazo inferior a 3 anos apresentou movimento de fechamento, com exceção do rating AA, que mostrou comportamento contrário na abertura de 5 pontos base. Nas debêntures de prazo superior a 4 anos o padrão foi similar, mas com o spread médio apresentando menos variação na segunda quinzena de abril. Ressaltamos que estes papeis são atrelados ao IPCA.

Por fim, as debêntures tradicionais em CDI+ com prazo inferior a três anos tiveram movimento de fechamento, com exceção do rating AA-. O destaque para o fechamento dos spreads médios ponderados dos ratings AA+ e AA, que tiveram variação de queda de aproximadamente 1 ponto percentual no período estudado.

Utilizamos estes prazos de vencimentos desses papeis por concentrar o maior volume de negociação, sendo, portanto, mais representativo do movimento geral no mercado.

O que esperar – Semana de 23/05 a 27/05

Agenda econômica

Para a semana que vem, os destaques internacionais serão a ata da última reunião do comitê de política monetária dos Estados Unidos (FOMC) e o deflator de consumo pessoal dos EUA (PCE). Além disso, o PIB dos EUA e da Alemanha referentes ao primeiro trimestre e a prévia dos índices de gerentes de compras (PMIs) de maio para alguns países desenvolvidos.

No Brasil, os destaques serão a divulgação da prévia da inflação de maio (IPCA-15), a criação de vagas formais em abril (Caged), o Relatório Mensal da Dívida Pública (governo central) e a arrecadação federal de abril. Do lado político, o tema principal deve ser a discussão do teto para o ICMS de combustíveis.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Emissores

–

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!