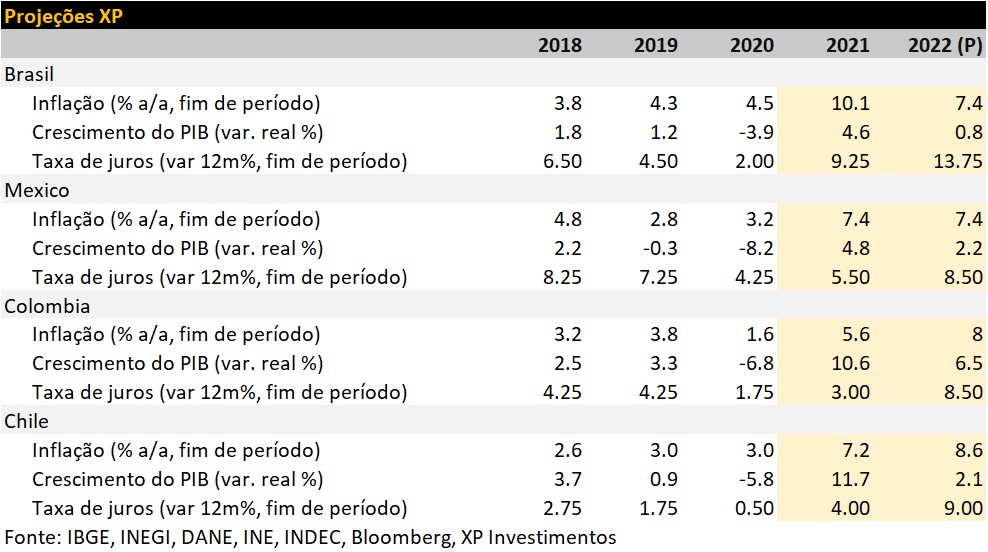

Destaques:

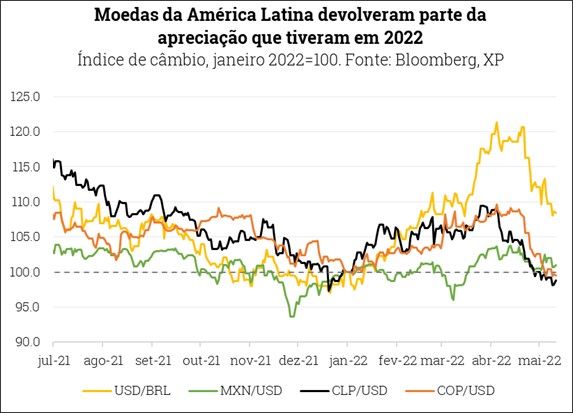

- O mundo se tornou mais avesso ao risco e, com isso, os ativos latino-americanos devolveram grande parte da valorização observada no primeiro trimestre;

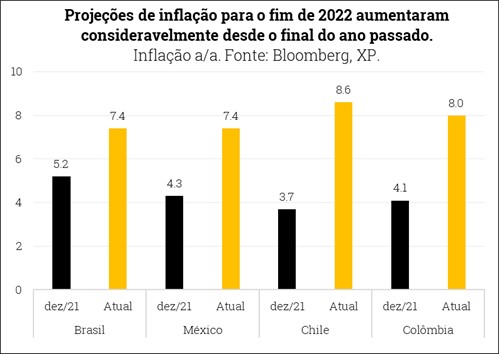

- A inflação vem excedendo as expectativas do mercado desde o início do ano, e as projeções para 2022 se deterioraram consideravelmente desde o final de 2021;

- Novas medidas impostas pelos governos latino-americanos para compensar a alta da inflação ameaçam as finanças públicas dos países da região;

- Os bancos centrais devem continuar elevando a taxa de juros, enquanto as economias da América Latina seguem vulneráveis ao cenário internacional.

Pano de fundo – A deterioração no quadro econômico global é risco para as economias da América Latina

No nosso último relatório, mencionamos que tinham forças contrarias movimentando os mercados nas economias Latino-Americanas. Por um lado, incertezas relacionadas a guerra na Ucrânia, alta na inflação global, e o risco de recessão mundial poderiam aumentar a aversão ao risco e levar investidores para economias mais seguras, como os Estados Unidos. Por outro lado, a combinação de a alta nos preços das commodities, ativos desvalorizados na América Latina e juros elevados ajudaria e trazer um fluxo de capital para as economias.

No primeiro trimestre de 2022, os impactos positivos foram maiores do que os negativos. Consequentemente, houve um ingresso líquido na região, valorizando as moedas e bolsas. No entanto, incertezas no cenário internacional eram o maior fator de risco para as economias latino-americanas. No último mês, as medidas de lockdown na China, a persistência da guerra na Ucrânia, e a postura mais contracionista do banco central americano contribuíram para deterioração no quadro econômico internacional, o que prejudicou as economias da América Latina.

Na China, medidas de lockdown podem ter efeitos colaterais na economia global. Com o número de novos casos de Covid ainda alto, medidas de lockdown na China podem levar a mais interrupções na cadeia de produção e a desaceleração na atividade econômica nos próximos meses. As medidas de lockdown na China podem impactar o comércio mundial e pressionar a inflação.

A intensidade do conflito geopolítico entre a Rússia e a Ucrânia permanece, e continua a pressionar o preço das commodities. Apesar de economias da América Latina se beneficiarem da alta nos preços das commodities devido a uma melhora nos termos de troca e maiores receitas de exportações, isso também implica em uma inflação mais alta e mais persistente.

A postura mais restritiva do Fed (banco central americano) pode acelerar a saída de capital dos países da América Latina. O Fed sinalizou uma política monetária mais restritiva em meio às expectativas de inflações mais altas. Em sua última reunião, o Fed acelerou o ritmo e elevou os juros em 0,5% para 1%. Nós acreditamos que o processo de aperto monetário nos Estados Unidos deva continuar. Projetamos a taxa de juros americano chegando em 2,5% em 2022, o que tende a desacelerar a atividade econômica global.

O mundo se tornou mais avesso ao risco, prejudicando as economias da América Latina. As expectativas de inflação e crescimento econômico pioraram consideravelmente no último mês. As condições financeiras mais apertadas e o aumento na aversão a risco ao redor do mundo tendem a retirada de capital de economias emergentes e a valorização o dólar. Nas últimas semanas, o Índice de Dólar (DXY) subiu consideravelmente em resposta à maior aversão a risco, e atingiu seu maior nível desde 2003. Consequentemente, no mês de abril, as moedas latino-americanas devolveram grande parte da valorização que vinha acumulando no ano. Mesmo assim, avaliamos que dentro das circunstâncias, as moedas latino-americano têm se mostrado relativamente resilientes aos choques globais, e nossos modelos continuam sugerindo que que as essas moedas seguem baratas. Se o Fed tiver que aumentar os juros além do esperado, o cenário se tornaria ainda mais desafiador para os ativos de economias emergentes.

A inflação segue subindo na América Latina e no mundo, e continua muito acima de padrões históricos. Preços de alimentos continuam subindo e tiveram uma importante contribuição para a alta da inflação na região, principalmente no primeiro trimestre de 2022. No lado da energia, apresar de os custos terem estabilizado em padrões altos, medidas de estabilização de preço têm ajudado a diminuir o impacto inflacionário. No entanto, os índices de difusão indicam que a alta na inflação é generalizada, mostrando poucos sinais de alívio no curto prazo. Devido às várias surpresas negativas, nossas expectativas de inflação para o fim de 2022 aumentaram muito desde o final do ano passado.

Projeções de inflação para o fim de 2022 aumentaram consideravelmente desde o final do ano passado. Anteriormente, acreditávamos que a inflação chegaria ao nível máximo no início de 2022, e que depois começaria a cair ao longo do ano. Devido à deterioração no quadro internacional, os riscos para as nossas projeções se tornaram cada vez mais altistas. Portanto, revisamos nossas expectativas para cima gradualmente desde o início do ano, incorporando as novas informações. Atualmente, esperamos que a inflação chegue ao nível máximo em meados de 2022, mas a convergência para a meta de 3% será mais demorada. No entanto, as incertezas no quadro internacional podem continuar impactando a inflação da região, e então, os riscos para as nossas projeções são altistas.

A deterioração no quadro econômico ameaça as finanças públicas dos países da América Latina. Com a inflação persistentemente elevada, países começam a introduzir medidas temporárias de estabilização de preços para reduzir o impacto da alta de preços em famílias de baixa renda. Novas medidas estão em discussão para conter o preço de alimentos. Apesar destas medidas protegerem os grupos mais vulneráveis, elas podem deteriorar as contas públicas.

No lado da política monetária, os bancos centrais continuaram elevando a taxa de juros, em linha com as nossas expectativas. O BanRep (banco central da Colômbia) elevou os juros em 1,0% para 6,0%, o Bacen (banco central do Brasil) elevou em 1,0% para 12,75%, e o BCCh (banco) elevou em 1,25% para 8,25%, e o Banxico (banco central do México) elevou os juros em 0,5% para 7,0%. Esperamos que novos ajustes serão necessários para conter a alta na inflação.

Nos próximos meses será importante monitorar os desdobramentos no cenário econômico e político internacional, já que eles podem ter impactos diretos e indiretos nas economias da América Latina, e influenciar a postura dos bancos centrais. Se as situações da guerra na Ucrânia e do lockdown na China começarem a melhorar, deve levar ao alívio na inflação de energia e alimentos. Pelo outro lado, um agravamento na situação internacional pode levar a pressões inflacionarias adicionais, e forçar o Fed a elevar a taxa de juros para patamares mais altos. Em resumo, apesar de o ano ter começado em um contexto favorável para a América Latina, com ativos desvalorizados e commodities em alta, a aversão a risco é o maior inimigo das economias da região.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México – Medidas de estabilização de preços pressionam as contas públicas

No México, a inflação continuou subindo, registrando 7,68% no mês de abril, atingindo seu nível mais alto desde janeiro de 2001. O aumento persistente na inflação é devido a (1) alta nos preços internacionais, (2) indexação da alta de preços no início de 2022, (3) aumento das pressões salariais decorrentes de aumentos dos salários-mínimos, (4) gargalos na cadeia de produção e (5) efeitos de segunda ordem. O índice que compõe alimentos e produtos agrícolas é atualmente o maior responsável pela alta na inflação, mas os dados indicam que o aumento de preços é generalizado em diversos setores.

O governo do México anunciou no final de abril um pacote de medidas contra a inflação e a carestia (PACIC). Preocupado com a alta de preços de alimentos, medidas temporárias foram aprovadas para ajudar a estabilizar o preço de 24 alimentos essenciais, que representam quase metade da inflação de alimentos no país. As medidas visam aumentar a produção de alimentos, melhorar a distribuição, e aumentar facilitar o comércio exterior. No entanto, há muitas incertezas sobre a eficácia do PACIC em aliviar a inflação, já que aumentar a oferta de alimentos costumar levar tempo. A inflação no México está espalhada através de diversos setores, e acreditamos que estas medidas não serão suficientes para aliviar a inflação no México. Além do mais, o custo dessas medidas (estimado em torno de 1,4% do PIB) é um outro fator de risco para as contas públicas.

Além do mais, o governo vem aumentando sistematicamente o subsídio aos impostos sobre combustíveis (IEPS) desde 2021, como mecanismo para diminuir o custo para os consumidores. Consequentemente, apesar da alta no preço de energia global, a inflação de energia no México diminuiu consideravelmente de sua máxima de 28,0% em abril de 2021 para 5,91% em abril de 2022, ajudando a aliviar a alta a pressão. No entanto, estes subsídios podem custar mais de 1% do PIB para o balanço fiscal do México. Atualmente, estimamos um déficit público de 3,5% do PIB para 2022.

Apesar da longa trajetória de alta, acreditamos que a inflação no México chegou em sua máxima e que deve variar em torno do nível atual em 2022. A inflação deve cair para cair para 4,2% em 2023, e voltar para a meta de 3% apenas em 2024.

Em termos de política monetária, acreditamos que o Banxico (banco central do México) deva manter o ritmo de alta nos juros. Em sua última reunião, o comitê de política monetária aumentou os juros em 0,5% para 7,0%. Conforme vínhamos mencionando nos nossos relatórios, a política monetária do México tende a ser correlacionada com a dos Estados Unidos, devido às duas economias servem fortemente integradas. Acreditamos que a combinação da alta da inflação com o posicionamento mais contracionista do Fed forçará o Banxico a continuar elevando os juros por mais tempo. Acreditamos que o Banxico deve continuar elevando os juros até chegar taxa terminal de 9,25% no primeiro trimestre de 2023. No segundo semestre de 2023, O banco central deve encontrar algum espaço para começar a diminuir os juros conforme a inflação comece a baixar.

Colômbia – Inflação acelera, ativada expande, e as eleições continuam a gerar incertezas.

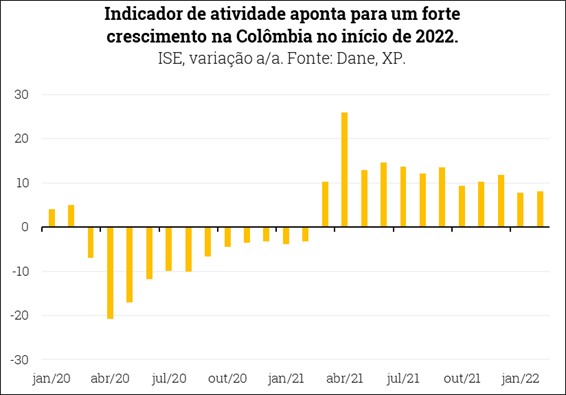

Os indicadores vêm mostrando um forte desempenho da atividade econômica. Após entregar um crescimento forte de 10,6% em 2021, o índice mensal de atividade econômica, ISE, continua mostrando uma forte expansão em 2022. O índice cresceu 7,7% em janeiro e 8,1% em fevereiro (em relação ao mesmo mês no ano passado). Projetamos que a Colômbia tenha o melhor desempenho econômico entre as principais economias Latino-Americanas, crescendo 6,5% em 2022. No entanto, avaliamos que a atividade econômica está próxima ao seu potencial máximo, o que pode pressionar a inflação.

A inflação na Colômbia subiu muito além do esperado abril, atingindo 9,2%. Os preços dos alimentos aumentaram persistentemente no início do ano, acumulando uma inflação anual de 26,2%. No entanto, o aumento na inflação é generalizado através de bens e serviços, impulsionados por fatores domésticos e internacionais. Entre eles, (1) câmbio depreciado e inflação importada, (2) interrupções nas cadeias de produção, (3) aumento dos custos de mão de obra devido ao aumento de 10% do salário-mínimo para 2022, (4) alta nos preços das commodities, e (5) o aumento excessivo nos preços dos alimentos devido à escassez após os efeitos atrasados das fortes chuvas em muitas regiões do país no final do ano passado. A inflação deve permanecer alta nos próximos meses, e projetamos a inflação em 8,0% no final de 2022.

O BanRep (banco central do México) continua no processo de aperto monetário, e elevou a taxa de juros para de 5,0% para 6,0% em sua reunião de Abril. Apesar de a decisão de um incremento de 1,0% ter vindo em linha com as nossas expectativas, três de quatro membros do comitê votaram para um aumento de 1,5%, mostrando que as autoridades continuam bastante preocupadas com a alta na inflação. O BanRep comunicou que a atividade econômica mais forte, aumento nas expectativas de inflação, pressões adicionais à inflação vindas do conflito entre a Rússia e a Ucrânia e o Fed mais contracionista, vão exigir mais aumentos na taxa de juros. Projetamos que o BanRep continue elevando os juros na mesma magnitude até atingir 8,5%.

O FMI aprovou um acordo de flexibilização de linha de crédito (FCL) de US$ 9,8 bilhões para os próximos dois anos. A Colômbia classificou para o FCL devido fortes fundamentos econômicos. Os fundos disponibilizados para o Banco Central servem como uma reserva para prevenção de choques econômicos, o que ajudará a reduzir riscos e aumentar a confiança do mercado. Acreditamos que o acordo de FLC com o FMI é importante para a economia da Colômbia devidos aos riscos vindos do problema de déficit estrutural na conta corrente.

O foco para este mês gira em torno do primeiro turno das eleições presidenciais. O candidato de esquerda, Gustavo Petro, continua liderando as pesquisas de intenção de voto para primeiro turno, mas o candidato de oposição de centro-direita, Federico Gutiérrez, vem ganhando força. As pesquisas apontam para um segundo turno entre os dois candidatos. Com nada definido para o segundo turno, acreditamos que incerteza sobre o próximo governo deve continuar movimentando o mercado nos próximos meses.

Chile – Novas rodadas de estímulos fiscais podem aquecer a economia

A atividade econômica no Chile começa a mostrar sinais de desaceleração. Após o forte crescimento de 11,7% em 2021, impulsionado por estímulos fiscais e monetários, a economia chilena deve crescer abaixo de seu potencial em 2022, com contrações em consumo e investimentos. Com a redução significativa de políticas fiscais e monetárias neste ano, a economia tende a desacelerar. O indicador mensal de atividade, o IMACEC, já começou a mostrar uma desaceleração na atividade. Atualmente esperamos um crescimento econômico de 2,1%.

A inflação no Chile vem aumentando de forma agressiva desde o começo do ano, e atingiu 10,5% em abril. A inflação está entre as mais altas da região da América Latina, com pressões vindo do lado da oferta e do lado da demanda. Os custos vêm aumentando devido ao câmbio desvalorizado, alta nos preços internacionais e interrupções da cadeia de produção cadeia global. Pressões inflacionárias também foram impulsionadas pela demanda excessiva no Chile, devido a injeções de liquidez aos consumidores através de estímulos fiscais no ano passado, como por exemplo, quatro rodadas de saques do fundo de pensões. As pressões inflacionarias persistem no Chile, e a inflação deve continuar aumentando até atingir em torno de 11,5% no meio do ano.

O BCCh (banco central do Chile) aumentou a taxa de juros de 7,0% para 8,25% em maio. Reconhecendo uma deterioração no cenário econômico doméstico e global, o comitê de política monetária optou por mais um forte aumento (de 1,25%) em resposta aos últimos dados de inflação, que vieram muito acima do esperado pelo mercado e pelo banco central. Apesar das expectativas do BCCh de parar de aumentar os juros em torno de 7,75%, o cenário atual requer uma política de juros mais restritiva, principalmente devido à demanda aquecida no país. Portanto, acreditamos que os juros devem aumentar um pouco mais na próxima reunião, chegando à taxa terminal de 9,0%.

A deterioração do cenário econômico pressiona o governo para novas rodadas de estímulos fiscais. Desde que o governo Boric assumiu a presidência do Chile, o governo já anunciou diversas medidas de auxílio, tais como, (1) extensão do auxilio emergencial aos trabalhadores (IFE) de abril a junho; (2) aumento no teto do fundo de estabilização dos combustíveis (MEPCO) de US$ 750 milhões para US$ 1,5 bilhão; (3) novo pacote de ajuda fiscal para famílias e empresas no valor de US$ 3,7 bilhões (4) pacote para compensar as famílias vulneráveis pela inflação em alimentos; e (5) aumento no salário mínimo de 14,3% (sendo realizado em duas etapas, uma em maio e outra em agosto). Acreditamos que com um cenário econômico mais complicado e com a queda na aprovação do presidente Gabriel Boric, o governo terá dificuldades de manter os estímulos fiscais baixos neste ano. Além do mais, avaliamos que a meta do governo de aumentar a arrecadação de tributos em 4% como otimista, levando a riscos ao balanço fiscal. Atualmente, projetamos um déficit fiscal de 3,0% do PIB em 2022.

Argentina – Os juros vão ter que subir mais e o mercado continua precificando os riscos

A inflação na Argentina subiu consideravelmente nos últimos dois meses, atingindo 58% em abril. Apesar das expectativas de um alívio pelo banco central, os dados mostraram que a inflação continua altamente pressionada na Argentina. Em março, a inflação subiu 6,7% no mês – o maior aumento dos últimos 20 anos. Em abril, o aumento foi de 6,0%, e acima das expectativas do mercado, acumulando 23,1% em 2022. A categoria que mais contribui para a inflação é a de Alimentos, seguido por Restaurante & Hotéis e Roupas & Calçados.

A inflação mais alta tende a depreciar o peso argentino e forçar o banco central a aumentar as taxas de juros nominais de forma mais agressiva, tornando as perspectivas fiscais ainda mais desafiadoras. As taxas de juros mais altas provavelmente aumentarão o risco para a dívida denominada em moeda local. Enquanto isso, uma deterioração do câmbio provavelmente aumentará o risco da dívida em moeda estrangeira, que representa cerca de 2/3 da dívida total na Argentina. Com a taxa de referência atualmente em 48% e a inflação em 58%, a taxa de juros real está em patamar negativo. É provável que o BC tenha que levar os juros reais para territórios positivos para conter a inflação, embora juros excessivamente altos possam comprometer as perspectivas fiscais.

Os ativos da Argentina continuam desvalorizados após o acordo com o FMI. Apesar das nossas expectativas de que os ativos argentinos começariam a se valorizar após o acordo de reestruturação de dívida pública com o FMI, o mercado ainda não precificou esta informação. Por um lado, acreditamos que o acordo dará apoio para a estabilidade econômica da Argentina nos próximos anos, mas, por outro lado, ainda há muitas incertezas de se a Argentina vai conseguir atingir as metas fiscais apresentadas no acordo. Além do mais, os ativos da região tendem a ser muito sensíveis aos riscos de crédito, e o cenário internacional complicado prejudica sua performance. Portanto, o mercado continua precificando os riscos associados a instabilidade econômica do país. Acreditamos que conforme a Argentina começar a demonstrar o seu comprometimento com FMI, os ativos devem começar a se valorizar.

Brasil

Para acessar as informações completas sobre os desdobramentos da economia brasileira e as nossas análises, acesse o relatório Brasil Macro Mensal de maio.

A perspectiva para a inflação continua desafiadora no Brasil, e atingiu 12,1% em abril. Projetamos 7,4% para o IPCA de 2022, mas o número pode chegar facilmente a 9,0% já que o país também sente os efeitos dos riscos internacionais. Esperamos alta de 4,0% para o IPCA de 2023. Com isso, entendemos que o banco central irá prolongar um pouco a alta de juros. O Bacen parece mirar a taxa Selic entre 13,25% e 13,50%, mas o cenário de inflação segue complexo. Nossa projeção para a taxa terminal permanece em 13,75%, e vemos espaço para redução de juros apenas no primeiro trimestre de 2023.

A atividade doméstica teve desempenho acima das expectativas no 1º trimestre. Projetamos aumento de 0,8% para o PIB de 2022, com viés de alta. O crescimento em 2023 deverá ser mais tímido (0,5%), como reflexo sobretudo da política monetária amplamente contracionista.

O Real (assim como várias outras moedas) exibiu depreciação em abril, na esteira do aperto monetário global e lockdowns na China. No entanto, mantemos as projeções para a taxa de câmbio em R$/US$ 5,00 no final deste ano e R$/US$ 5,30 no final do ano que vem.

No lado fiscal, os resultados de curto prazo sustentam nossas expectativas de superávit de 0,2% do PIB para o setor público e queda da dívida bruta para 79,5% do PIB em 2022. Mas a sustentabilidade fiscal de médio prazo permanece incerta.

Mas o que deve esquentar mesmo no Brasil daqui para frente é o debate eleitoral. Os principais candidatos começam a delinear seus objetivos para o próximo mandado presidencial. De parte a parte, parece haver intenção de flexibilizar a regra do teto de gastos. É um risco, dado que o endividamento público brasileiro é alto e o ganho recente de arrecadação tributária tem características cíclicas (ligadas à reabertura da economia e à elevação dos preços das commodities).

Em suma, tanto do lado externo quando do doméstico, podemos esperar (ainda mais) volatilidade nos mercados financeiros nos próximos meses.

Se você ainda não tem conta na XP Investimentos, abra a sua!