![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O que aconteceu nesta semana na renda fixa?

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um leve aumento. A semana foi marcada, principalmente, por dados inflacionários acima do esperado tanto no ambiente doméstico quanto nos Estados Unidos. Dessa forma, pode-se perceber um aumento da aversão a ativos de riscos pelo mercado.

No Brasil, inflação registra terceiro mês de deflação, porém com resultados acima do esperado. O IPCA de setembro caiu 0,29% e a deflação foi impulsionada pela queda nos preços de alimentos e combustíveis, como esperado. Enquanto isso, na economia norte-americana, a inflação ao consumidor americano (CPI) no mês de setembro veio acima das expectativas, tendo subido 0,4% em setembro. Com a elevação da inflação acima do esperado e a manutenção do mercado de trabalho aquecido, como mostraram as divulgações na última semana, esperamos elevação de 0,75pp na taxa de juros norte-americana na próxima decisão de política monetária do Fomc, no início de novembro.

O que acompanhar na próxima semana?

Para semana que vem, no cenário internacional, o destaque será a divulgação do PIB da China, do índice de expectativas e índice de preços ao produtor da Alemanha, Livro Bege do FOMC, pedidos de auxílio-desemprego dos EUA, e prévia do índice de confiança do consumidor na Zona do Euro.

Já no Brasil, teremos o IBC-Br, proxy mensal do PIB divulgada pelo BCB, referente a agosto, além do IGP-10 e a prévia do IGP-M, ambos para outubro.

Para facilitar a navegação pelo conteúdo, utilize o índice à esquerda da página.

Cenário macroeconômico

Nesta semana, no cenário internacional, a inflação ao consumidor norte-americano (CPI) no mês de setembro veio acima das expectativas, tendo subido 0,4% em setembro (consenso: 0,2%; XP: -0,1%). Em 12 meses, o índice acumula alta de 8,2% (8,3% no mês anterior), consideravelmente acima da meta de 2% do banco central. Com a elevação da inflação acima do esperado e a manutenção do mercado de trabalho aquecido, como mostraram as divulgações na última semana, esperamos elevação de 0,75pp na taxa de juros norte-americana na próxima decisão de política monetária do Fomc, no início de novembro.

Enquanto isso, no Reino Unido, o chanceler do Tesouro, Kwasi Kwartwng, deixa o cargo de chanceler do tesouro britânico após 43 dias na função. Isto acontece após a reação negativa do mercado ao anúncio de um pacote de estímulo à economia pelo novo governo, liderado por Liz Truss. Na última semana, a liquidação de títulos do governo do elevou os custos de empréstimos de longo prazo ao seu ponto mais alto desde 1992, quando o Banco da Inglaterra teve de intervir. O rendimento dos títulos públicos de 30 anos saltou 0,29pp, para 4,68% e permaneceu bastante volátil durante toda a semana.

Enquanto isso, no Brasil, inflação registra terceiro mês de deflação, porém vem acima do esperado. A deflação no IPCA de setembro de 0,29% foi resultado da queda nos preços de alimentos e combustíveis, como esperado. O IPCA acumula alta de 4,09% no ano e de 7,17% em 12 meses (contra 8,73% no mês anterior).

O setor de serviços continuou sendo destaque entre os dados de atividade em agosto e cresceu 0,7% no mês e 8,0% na comparação interanual, muito acima das expectativas (XP: 0,1% e 6,7%; Consenso: 0,2% e 6,8%). A alta foi puxada pelos grupos de “Outros serviços” e “Serviços prestados às famílias”. O índice geral de serviços ficou 10,1% acima do nível pré-pandemia.

Leia o resumo completo de economia da semana

Juros e inflação

Ao longo dos últimos dias, as taxas esperadas de juros apresentaram um leve aumento. A semana foi marcada, principalmente, por dados inflacionário acima do esperado tanto no ambiente doméstico quanto nos Estados Unidos. Dessa forma, pode-se perceber um aumento da aversão a ativos de riscos pelo mercado.

No Brasil, inflação registra terceiro mês de deflação, porém com resultados acima do esperado. O IPCA de setembro caiu 0,29% (XP: -0,34; consenso: -0,33%) e a deflação foi impulsionada pela queda nos preços de alimentos e combustíveis, como esperado.

Enquanto isso, na economia norte-americana, a inflação ao consumidor americano (CPI) no mês de setembro veio acima das expectativas, tendo subido 0,4% em setembro (consenso: 0,2%; XP: -0,1%). Em 12 meses, o índice acumula alta de 8,2% (8,3% no mês anterior), consideravelmente acima da meta de 2% do banco central. Com a elevação da inflação acima do esperado e a manutenção do mercado de trabalho aquecido, como mostraram as divulgações na última semana, esperamos elevação de 0,75pp na taxa de juros norte-americana na próxima decisão de política monetária do Fomc, no início de novembro.

Além disso, as taxas de juros reais apresentaram uma singela alta ao longo da semana, refletindo em aumento na inflação esperada para os próximos anos.

A curva de juros pode ser compreendida como as expectativas dos rendimentos médios de títulos públicos prefixados sem cupom (ou seja, sem pagamentos semestrais), de hoje até uma determinada data futura, a partir dos contratos futuros de juros (ou DI). Entenda mais aqui.

Títulos públicos

Mercado primário (leilões)

Para mais informações sobre o funcionamento de leilões de títulos públicos, clique aqui.

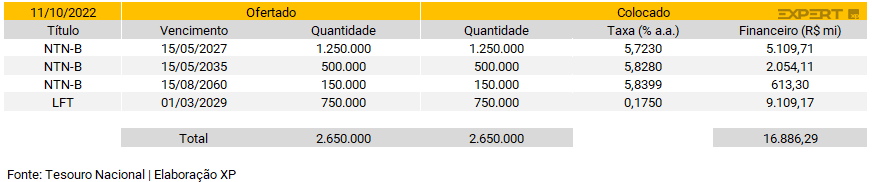

Leilão do dia 11/10 – NTN-B e LFT

Na terça-feira, o Tesouro Nacional (TN) ofertou 1,9 milhão de Notas do Tesouro Nacional – Série B (NTN-B). Além disso, ofertou 750 mil de Letras Financeiras do Tesouro (LFT), aumentando levemente a oferta do primeiro título e mantendo o volume do segundo frente a semana anterior.

As NTN-Bs ofertadas foram integralmente absorvidas. Nos três vencimentos, as taxas permaneceram abaixo de 6% a.a. e o volume financeiro foi maior que R$ 7,7 bilhões.

O TN também obteve sucesso com o LFT, uma vez que foi totalmente absorvido, performance superior à semana anterior. No vencimento único em 2029, a parcela prefixada foi de 0,175, com um volume financeiro de R$ 9,1 bilhões.

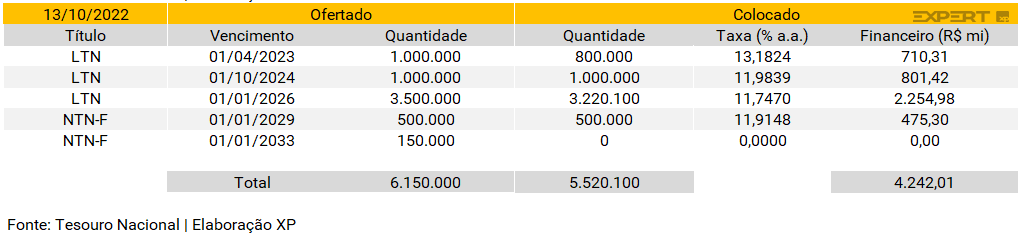

Leilão do dia 13/10 – LTN e NTN-F

No leilão de quinta-feira, houve oferta de 5,5 milhões de Letras do Tesouro Nacional (LTN), em vencimentos para os próximos quatro anos, e 650 mil Notas do Tesouro Nacional – Série F (NTN-F) divididas em duas séries de vencimentos em 2029 e 2033, reduzindo o volume em ambas as ofertas frente a semana anterior.

O TN teve forte colocação e vendeu majoritariamente as LTNs, conseguindo atingir um volume financeiro de R$ 3,8 bilhões. A demanda pelos títulos reduziram frente a semana anterior, com exceção do vencimento em 24 que foi integralmente absorvido. Seguindo a mesma trajetória, as NTN-Fs também foram parcialmente colocadas, somando cerca de R$ 475,3 milhões de volume financeiro, o destaque para o ativo foi a falta de demanda para o vencimento de maior prazo.

Mercado Secundário

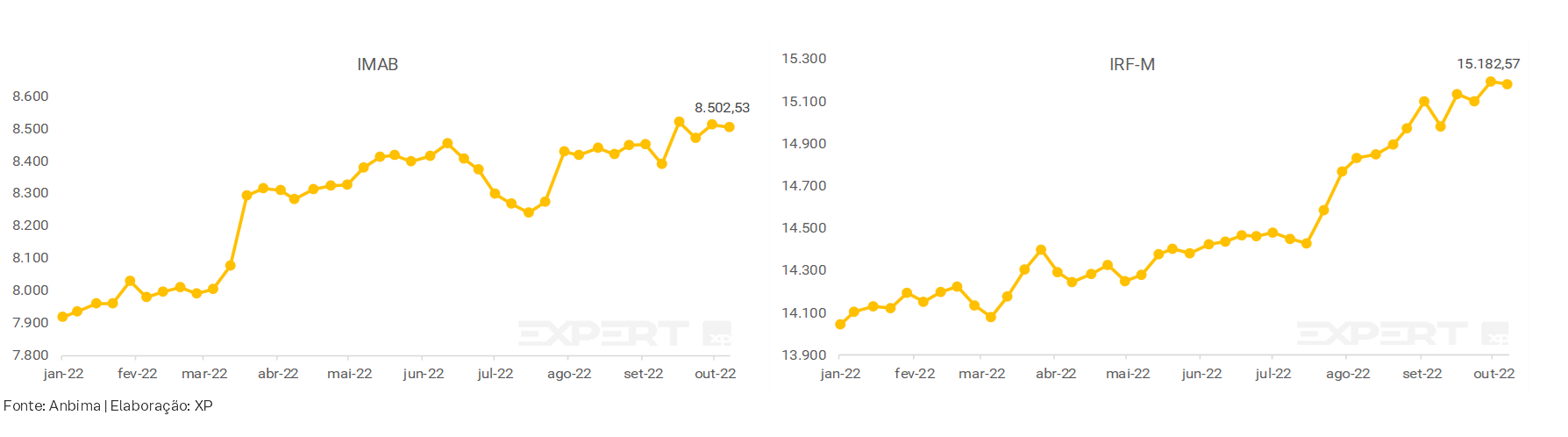

O IMA-B representa a evolução, a preços de mercado, da carteira de títulos públicos indexados ao IPCA (NTN-B).

O IRF-M representa a evolução, a preços de mercado, da carteira de títulos públicos prefixados (LTN e NTN-F).

Ambos são calculados pela Anbima e podem sofrer variações devido à dinâmica de oferta e demanda de títulos no mercado, reflexo das movimentações no cenário econômico.

O preço dos títulos sobe quando a expectativa de juro futuro cai (e vice-versa) devido à relação inversa entre os dois. Esse mecanismo que mostra o efeito dos juros sobre preços é a marcação a mercado. Entenda mais aqui.

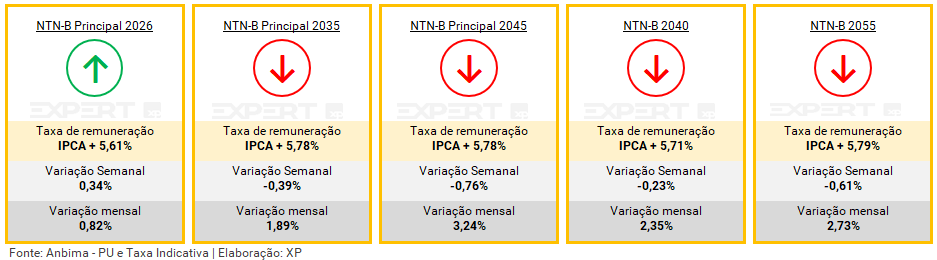

Nesta semana, os títulos públicos apresentaram uma performance mista, em uma semana marcada por dados inflacionários acima do esperado tanto no ambiente doméstico quanto nos Estados unidos – vide seção “Juros e Inflação” para mais detalhes. Além disso, as taxas de títulos mais longos se afastaram do patamar de IPCA + 6%, seguindo a tendência da semana anterior.

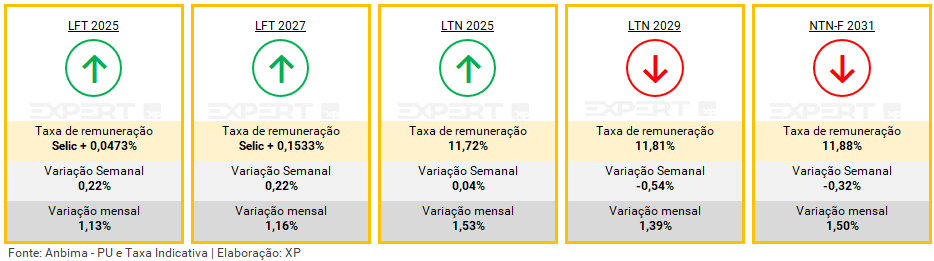

Acompanhe as taxas do títulos do Tesouro Direto disponíveis para compra e para resgate

Crédito Privado

Fluxo

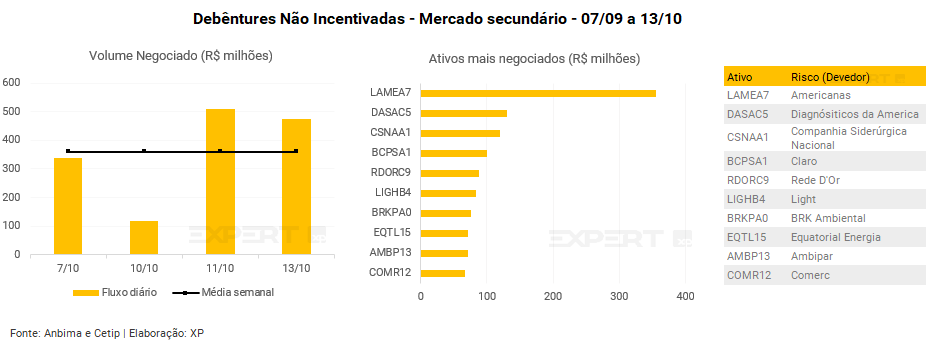

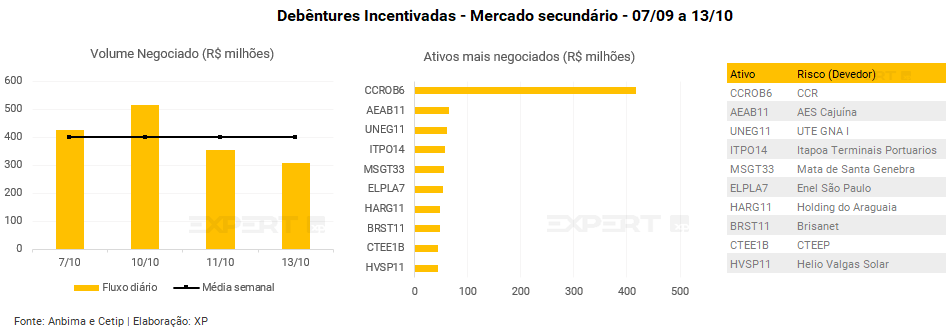

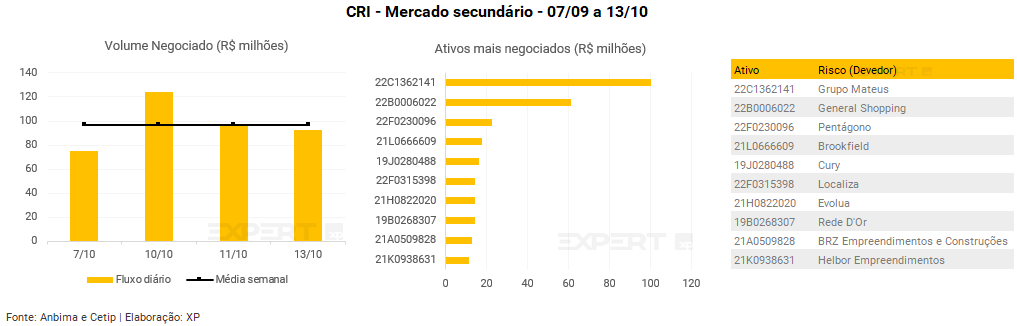

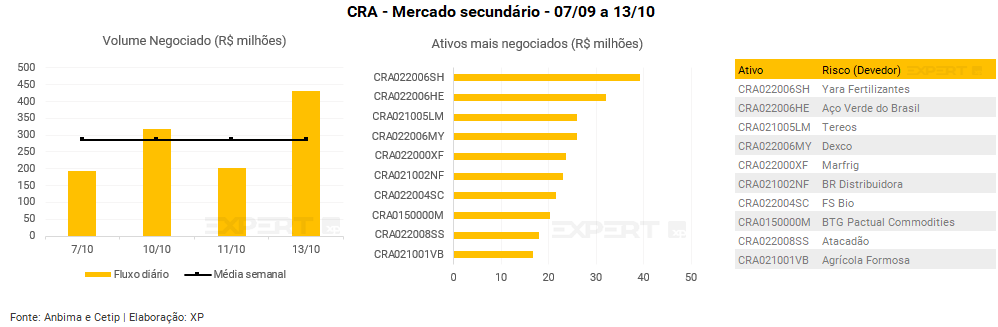

Na última semana, o fluxo médio diário de negociações em debêntures não incentivadas foi de R$ 360 milhões (ante R$ 307,7 milhões na semana anterior), R$ 400 milhões em debêntures incentivadas (vs. R$ 374,5 milhões), R$ 110,9 milhões em CRIs (vs. 110,9 milhões) e R$ 266,1 milhões em CRAs (vs. R$ 266,1 milhões).

Os papeis mais negociados por classe de ativos foram as debêntures da Americanas (LAMEA7), a debênture incentivada da CCR (CCROB6), CRI do Grupo Matheus e, por fim, CRA da Yara Fertilizantes.

Como não são disponibilizados a tempo da publicação do relatório, os dados desta sexta-feira não são considerados.

Nesta seção, analisamos os dados da Anbima de negociações definitivas de crédito privado, realizando um filtro cujo spread (diferença) entre os preços máximo e mínimo negociados representam mais do que 0,01% do volume negociado no dia, com o intuito de descartar o que acreditamos serem as operações diretas dentro de instituições.

Ações de rating

Ratings são notas atribuídas por agências classificadoras de risco de crédito que podem impactar diretamente seus investimentos em Renda Fixa. Entenda mais aqui.

O que esperar – Semana de 17/10 a 21/10

Agenda econômica

No cenário internacional, o destaque será a divulgação do PIB da China, do índice de expectativas e índice de preços ao produtor da Alemanha, Livro Bege do FOMC, pedidos de auxílio-desemprego dos EUA, e prévia do índice de confiança do consumidor na Zona do Euro.

Já no Brasil, teremos o IBC-Br, proxy mensal do PIB divulgada pelo BCB, referente a agosto, além do IGP-10 e a prévia do IGP-M, ambos para outubro.

Leilões do Tesouro Nacional

Vencimentos de debêntures da próxima semana

Relatórios recentes em destaque

Renda Fixa

Outras editorias

Gostou? Tem alguma sugestão? Não deixe de avaliar e deixar seus comentários!

Se você ainda não tem conta na XP Investimentos, abra a sua!