- As taxas de inadimplência – sobretudo do segmento de pessoas físicas – sobem marginalmente, apesar de continuarem próximas aos menores patamares da série histórica de dados.

- Comprometimento de renda das famílias e nível de endividamento: Ambos os indicadores estão em alto patamar (29% e 53%, respectivamente) e com trajetória crescente, muito em função da queda da renda como um todo.

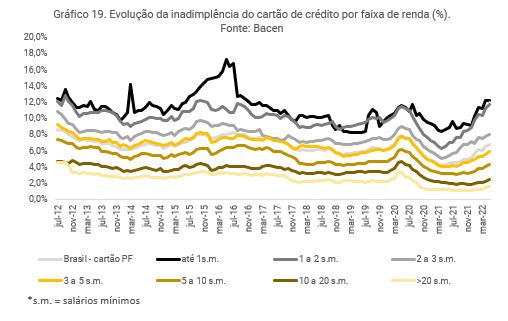

- Notamos aumento nas medidas de atraso, principalmente nas faixas de renda mais baixas (até dois salários mínimos). Isto é particularmente alarmante diante de cenário de taxas de juros elevadas e crescimento dos juros de empréstimos pessoais.

Cenário econômico

O ambiente econômico internacional permanece complexo e com grau elevado de incerteza. Muitas economias, desenvolvidas e emergentes, enfrentam processos de inflação persistentemente alta. Por exemplo, os índices de preços ao consumidor dos Estados Unidos, Reino Unido e zona do euro mostram as maiores taxas de variação em mais de 40 anos, e sem indícios concretos de alívio. Com isso, diversos bancos centrais vêm adotando políticas monetárias mais agressivas, marcadas por elevação intensa das taxas de juros. Esta dinâmica, por sua vez, aumenta as preocupações acerca de uma desaceleração mais acentuada da economia mundial (possivelmente recessão em algumas regiões) nos próximos trimestres. Em resumo, um cenário desafiador para os ativos de risco, com destaque aos mercados acionários. Além disso, temos observado depreciação acentuada da maioria das moedas em relação ao dólar dos Estados Unidos. E, também como reflexo das perspectivas de menor crescimento, preços de commodities com acomodação ou tendência de queda.

No Brasil, por sua vez, alguns sinais de curto prazo são relativamente favoráveis, embora as turbulências globais exerçam impacto negativo sobre projeções econômicas e precificação de ativos. Por exemplo, a atividade doméstica vem crescendo acima do esperado. Após forte expansão no primeiro semestre e provável desaceleração suave no segundo semestre, projetamos alta de 2,8% para o PIB em 2022 (muito acima das expectativas de mercado no início do ano). Neste sentido, a taxa de desemprego deve encerrar este ano ao redor de 8,5%, significativamente abaixo dos patamares registrados no final de 2021 e antes da pandemia (em torno de 11,5%). Os salários médios reais ainda estão cerca de 5% aquém dos níveis pré-coronavírus, mas com tendência de elevação no período recente.

Esta recuperação reflete, além do recuo da taxa de desocupação, certa descompressão da inflação. Prevemos alta de 5,6% para o IPCA em 2022, em linha com surpresas baixistas em suas últimas divulgações mensais. Medidas de cortes de tributos sobre preços administrados (combustíveis, energia elétrica, telecomunicações) e menor variação dos preços de bens industrializados são fatores importantes por trás do cenário de desinflação doméstica a partir do segundo semestre deste ano. Para o IPCA de 2023, há expectativa de elevação de 5,2%, considerando a premissa de reoneração dos combustíveis.

O Banco Central anunciou recentemente a interrupção do ciclo de aperto monetário, com a taxa Selic a 13,75%, mas vem adotando uma comunicação bastante dura ao enfatizar a importância da ancoragem das expectativas inflacionárias e convergência da inflação à trajetória de metas até 2024. Nosso cenário base prevê espaço para um ciclo de afrouxamento monetário a partir do final do segundo trimestre de 2023, com a taxa básica de juros atingindo 10,00% ao final do ano que vem. A materialização deste cenário depende, em nossa avaliação, da desinflação global – resultante de políticas monetárias contracionistas na maioria das economias e normalização contínua das cadeias de suprimentos – e da existência de um arcabouço fiscal doméstico crível, que permita a sustentabilidade da dívida pública a longo prazo. As sinalizações de condução da política econômica após as eleições gerais de 2022 têm papel protagonista na construção de cenários prospectivos.

Sistema Financeiro Nacional

Conforme divulgamos anteriormente em nosso relatório de acompanhamento, segue a atualização do relatório trimestral que acompanha os dados do SFN relacionados a crédito, inadimplência e PDD (Provisão para Devedores Duvidosos), em conjunto com a avaliação dos balanços dos grandes bancos sobre o mesmo tema.

No que diz respeito ao mercado de crédito brasileiro (avaliação do Sistema Financeiro Nacional), as últimas estatísticas oficiais do Banco Central emitiram sinais mistos. As concessões totais de crédito ainda mostram expansão na margem, embora a um ritmo mais modesto. Algumas modalidades emergenciais (de “pior qualidade”) aumentam a taxas expressivas, enquanto modalidades mais sensíveis ao ciclo de aperto de política monetária mostram arrefecimento.

No caso do segmento de pessoas jurídicas, alguns programas governamentais de crédito vêm contribuindo para uma desaceleração relativamente suave das concessões. Enquanto isso, as taxas de inadimplência – sobretudo do segmento de pessoas físicas – sobem marginalmente, apesar de continuarem próximas aos menores patamares da série histórica de dados. Em meio ao cenário de elevação contínua dos spreads e taxas de juros, alguns sinais alarmantes permanecem ao radar, com destaque ao grau bastante elevado de endividamento e comprometimento de renda das famílias.

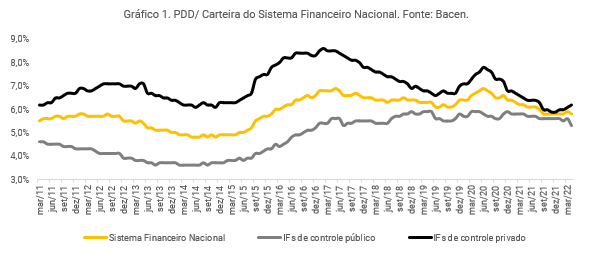

PDD e Inadimplência do SFN

O sistema financeiro brasileiro é bastante concentrado, com os cinco maiores bancos correspondendo por mais de 70% do crédito concedido. Historicamente, os bancos privados como Itaú, Bradesco e Santander efetuaram uma provisão prospectiva (com base em projeções), como pode ser visto no gráfico: o pico do índice de provisão/carteira na crise passada ocorreu no início de 2017 e para os bancos públicos ocorreu quase dois anos depois.

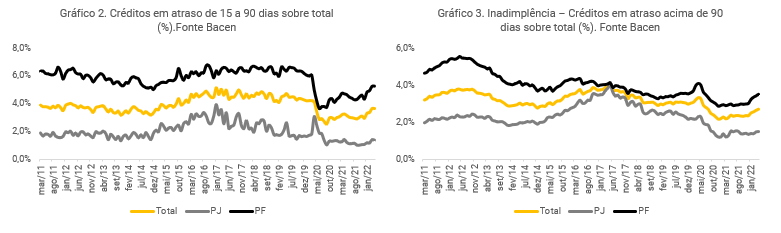

Nos gráficos a seguir, observamos que o atraso e a inadimplência de maneira geral continuam em patamares baixos, ainda em razão das medidas emergenciais que foram adotadas pelo governo e Banco Central desde o início da pandemia. Para as pessoas físicas (linha preta), inadimplência e atrasos vêm aumentando no período recente, como veremos adiante, gerando alerta importante.

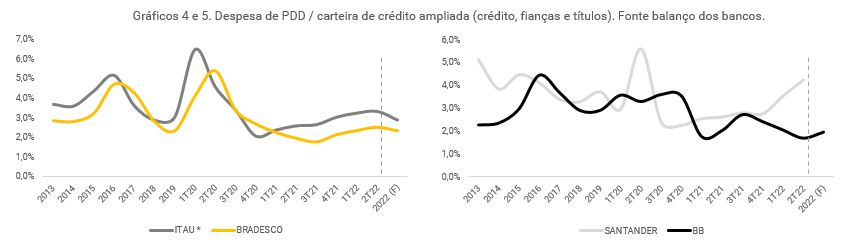

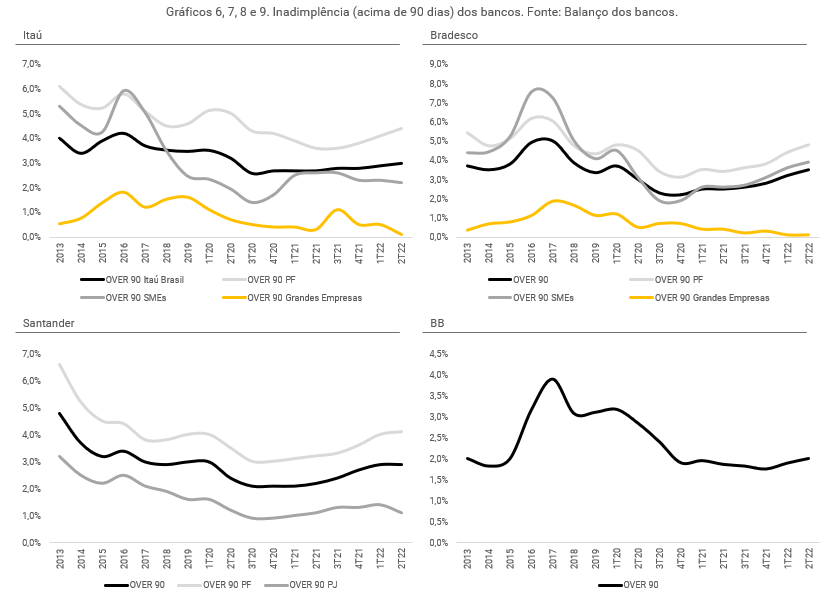

PDD e Inadimplência dos grandes bancos

Dada essa concentração e pelo fato de os bancos privados serem bons preditores, analisamos alguns indicadores publicados nos relatórios do Itaú, Bradesco e Santander, além de incluir o Banco do Brasil, dada sua grande representatividade no mercado. Vale salientar que cada banco fornece uma abertura diferente em relação à inadimplência.

No segundo trimestre de 2022 e em divulgações de guidance para o restante do ano, não identificamos mudanças significativas, apesar das incertezas no ambiente macroeconômico apontado no início do relatório.

Da mesma forma que observamos uma baixa inadimplência no sistema financeiro, podemos notar esse mesmo comportamento nos grandes bancos. No entanto, conforme destacamos nos últimos relatórios, é importante acompanhar o aumento de inadimplência para pequenas e médias empresas (PMEs) nos dados divulgados pelo Itaú e Bradesco.

Em relação às grandes empresas, pode existir alguma volatilidade em relação a poucos casos específicos, como vimos no Itaú, e mesmo assim não representar uma mudança de tendência. Nos últimos trimestres, o aumento nos indicadores de inadimplência de pessoas físicas (“over 90 PF”) vem se consolidando.

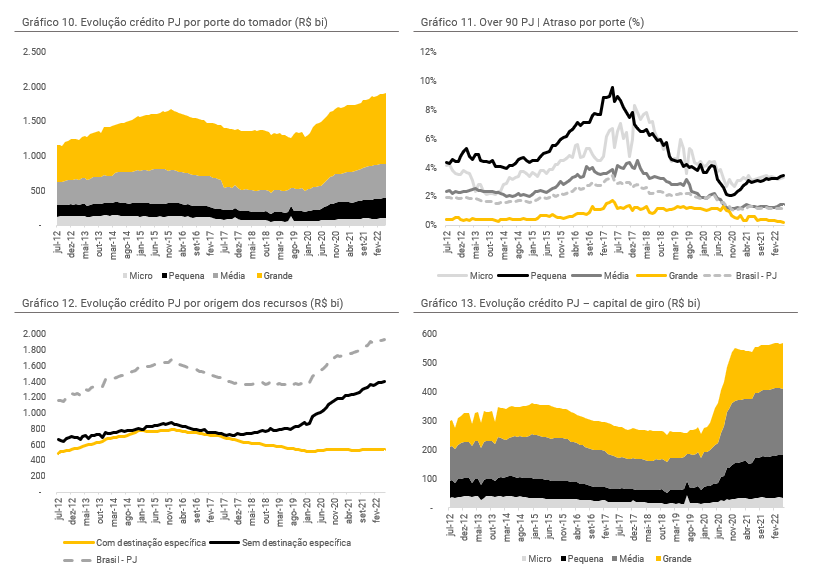

Evolução do crédito e inadimplência PJ

Após avanço de 25% em 2020, vimos desaceleração no crescimento do crédito para PJ em 2021, de 11% no ano. Para 2022, esperamos nova desaceleração no ritmo de crescimento.

Enquanto isso, a taxa de inadimplência para grandes e médias empresas continua controlada e em níveis historicamente baixos. Para micro e pequenas empresas, apesar do patamar de inadimplência também historicamente reduzido, podemos notar uma tendência altista nos indicadores de atrasos, principalmente no agrupamento de pequenas empresas.

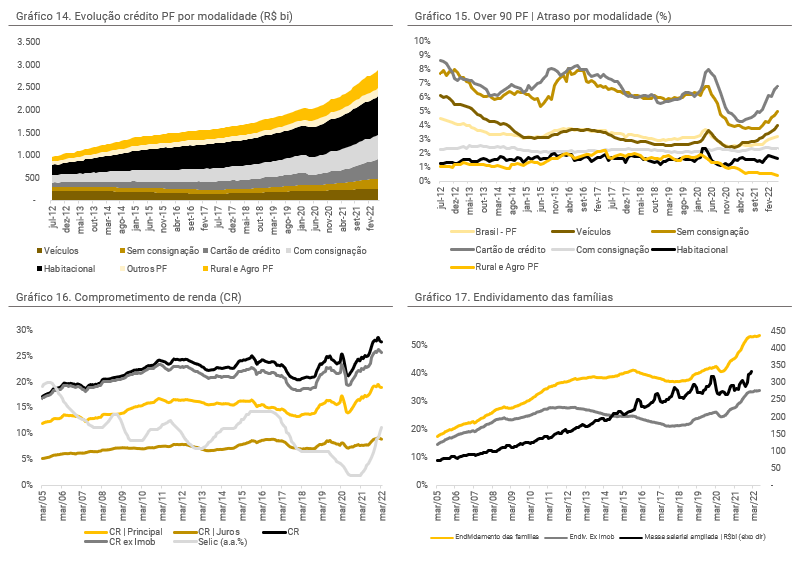

Evolução do crédito e inadimplência PF e endividamento das famílias

Foi observado aumento de quase 22% no crédito para pessoas físicas em maio de 2022 em relação ao mesmo mês de 2021.

Um ponto relevante de atenção compreende o alto patamar de comprometimento de renda e endividamento das famílias. Ambos os indicadores estão em trajetória ascendente, muito em função do recuo da massa de renda.

Comprometimento de renda = Pagamentos esperados para o serviço da dívida (juros + principal) / renda mensal das famílias. Por exemplo, um índice de comprometimento de renda de 29% significa que 29% da renda mensal de uma família, em média, são destinados para pagamento de dívidas e juros.

Endividamento das famílias = Valor total das dívidas das famílias / renda acumulada total das famílias nos últimos 12 meses. Por exemplo, um índice de endividamento de 53% significa que, na média, a dívida representa 53% da renda acumulada nos últimos 12 meses pelas famílias.

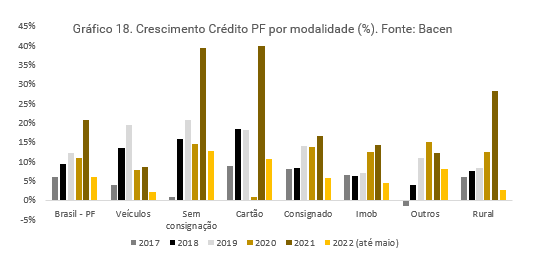

No gráfico 18, podemos visualizar a maior contribuição de linhas clean (sem garantias) para a recente expansão do crédito PF, como nas modalidades de cartão de crédito e crédito sem consignação. Dado o contexto de alta inflação, maior comprometimento de renda e elevado nível de endividamento, essas linhas sem garantias podem ser responsáveis por piora na inadimplência.

Tendo em vista o crescimento relevante na linha de cartão de crédito, no gráfico 19 apresentamos a evolução da inadimplência do cartão de crédito por faixa de renda, informação disponibilizada pelo Banco Central. Notamos aumento nas medidas de atraso, principalmente nas faixas de renda mais baixas (até dois salários mínimos).

O “fantasma” da dívida pessoal

O endividamento é um grande “fantasma” na vida de muitas pessoas, o que é facilmente explicado pelas elevadas taxas de financiamento praticadas no país, que vêm crescendo à medida em que a taxa Selic também sobe.

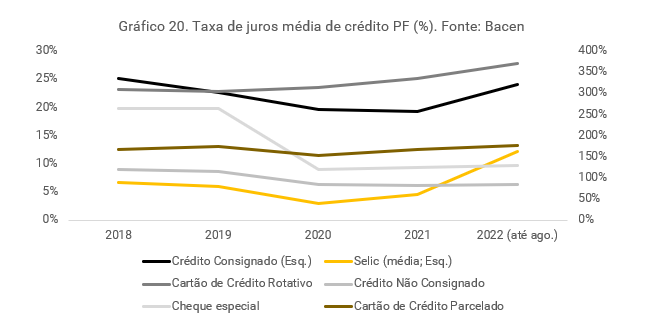

O gráfico a seguir compara as taxas de juros de linhas de crédito bastante conhecidas, sendo o rotativo do cartão de crédito equivalente ao pagamento “mínimo” da fatura (2022 até, e incluindo, agosto):

A situação econômica acelera a busca por crédito pelas famílias, como vimos, e a perspectiva econômica indica que a situação pode continuar a se aprofundar nos próximos meses. No entanto, existem pessoas que buscam melhorar seu perfil de dívida e até começar a sair deste ciclo.

O que fazer para sair da dívida?

Em primeiro lugar, vale fazer uma análise do orçamento pessoal, se há gastos que possam ser evitados ou reduzidos. É preciso também olhar o perfil das dívidas já contraídas.

Um ponto importante é, em caso de necessidade, optar por tipos de empréstimos menos onerosos, como por exemplo o crédito pessoal, especialmente o consignado, para quem é elegível. Como mostrado no gráfico 20, o rotativo do cartão de crédito é uma dívida com taxas extremamente elevadas, chegando a 370% ao ano, e que muitas vezes é escolhido pela comodidade e pelo desconhecimento de outras taxas praticadas no mercado. Vale, no entanto, ressaltar que o rotativo só pode ser praticado pelo prazo máximo de um mês (correspondendo a cerca de 13% ao mês – próximo da Selic de um ano atualmente).

O racional em relação à comodidade pode também ser entendido em relação ao parcelamento da fatura do cartão de crédito, com taxa média de 176% ao ano e ao cheque especial, com taxas em torno de 130% ao ano.

Exemplo:

Uma dívida de 176% ao ano representa 662% em dois anos, devido aos juros compostos. Ou seja, R$ 1.000,00 em pagamentos parcelados do cartão de crédito tornam-se R$ 7.620,00 em apenas dois anos.

Para efeitos de comparação, um investimento a 13,75% ao ano (Selic atual) representa 29% em dois anos. Investindo R$ 1.000,00 a esta taxa levaria a R$ 1.294,00 ao final de dois anos.

Essas taxas são mais altas porque, para a instituição financeira, é mais arriscado conceder esse crédito (rotativo do cartão e cheque especial), uma vez que não há uma análise mais profunda sobre a capacidade de pagamento de quem está tomando aquela linha. E afinal, quanto maior o risco, maior a taxa.

O ideal é sempre buscar formas de pagar essas dívidas, que podem se tornar rapidamente impagáveis. Ou seja, quitar empréstimos e créditos tomados deve ser prioridade em relação a gastos não-essenciais e também a investimentos, que quase certamente pagarão juros menores do que aqueles sendo pagos nas dívidas pessoais.

Feita essa organização, caso ainda não tenha sido possível quitar o valor total, uma alternativa é buscar renegociar essas dívidas com a instituição financeira, “trocando” tipos de créditos, visando reduzir a taxa paga. Com isso, continua necessária a organização orçamentária e planejamento para a quitação da dívida, porém o peso sobre as contas familiares torna-se menor.

Sempre vale reforçar: evite ao máximo entrar em dívidas e sempre busque manter um bom planejamento financeiro, começando pela reserva de emergência e investindo de forma constante, mesmo que pouco.

Fontes

Banco Central

Itaú

Santander

Bradesco

Banco do Brasil

Se você ainda não tem conta na XP Investimentos, abra a sua!