Ações internacionais: confira todos os resultados do 1º tri de 2024

Relembrando nossa prévia

Em nossa prévia da temporada de resultados do 1º trimestre de 2024 antecipamos mais um trimestre de surpresas positivas, embora esperássemos uma magnitude de surpresas menor que o da temporada passada, quando crescimento do lucro por ação do S&P 500 foi de +4,8% real ante +1,6% esperado, ou seja, 320 pontos base acima das expectativas.

Nossa visão de surpresas menores foi ancorada em: i) a desaceleração do crescimento da economia americana; ii) o ajuste baixista das estimativas de lucros abaixo da média histórica; iii) a estagnação do processo desinflacionário nos EUA e; iv) a apreciação do dólar ao longo do trimestre e seus efeitos negativos nos lucros das empresas americanas.

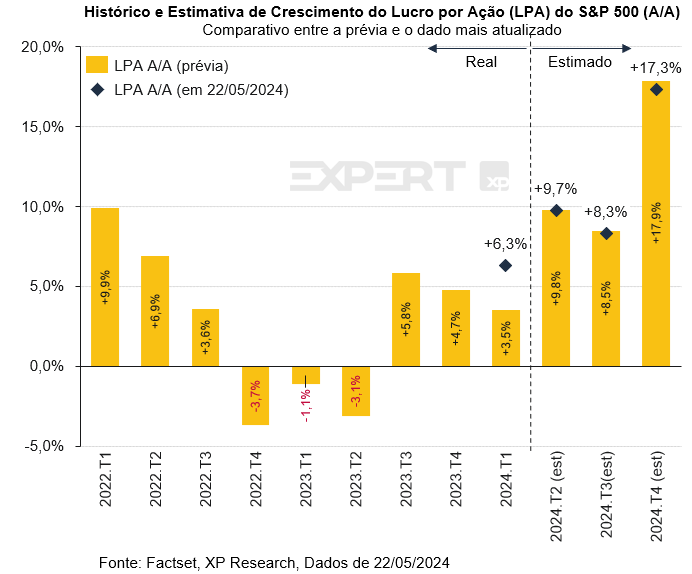

Com 96% das empresas já havendo reportado seus números para o 1º trimestre de 2024, o crescimento do lucro por ação do S&P 500 ficou em +6,3%, 280 pontos-base acima dos +3,5% esperados antes do início da temporada. Apesar da surpresa menor quando comparada ao 4T23, o número é forte, mostrando aceleração em relação ao trimestre anterior e marcando o terceiro trimestre consecutivo de crescimento de lucros.

EUA – Evolução das estimativas

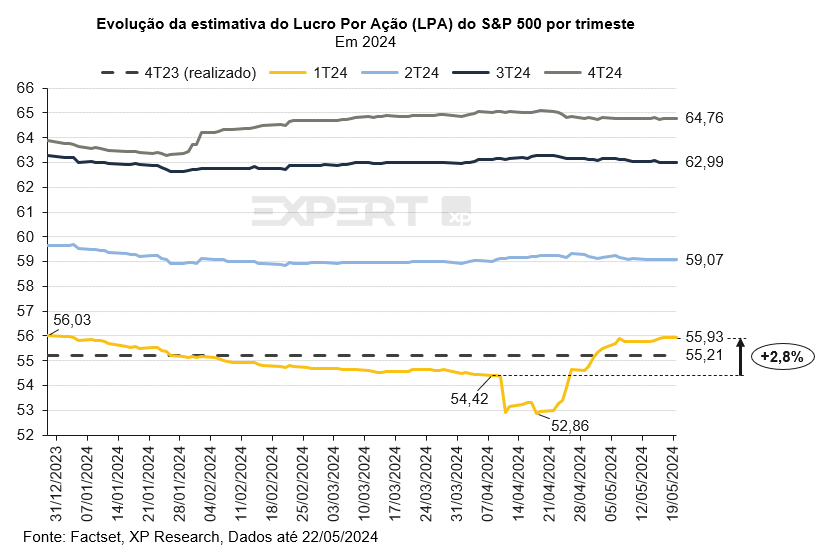

Após o início da temporada, o mercado tinha a estimativa de um LPA do S&P 500 de US$ 54,42. Conforme as primeiras empresas foram reportando, e os analistas faziam suas últimas alterações nos modelos, o número chegou a cair para US$ 52,86 e criou um ambiente relativamente fácil para que as empresas mostrassem surpresas positivas.

Com a substituição das estimativas pelos números reais chegamos a um LPA de US$ 55,93 e uma surpresa de 280 pontos-base em relação às estimativas iniciais.

EUA – Surpresas

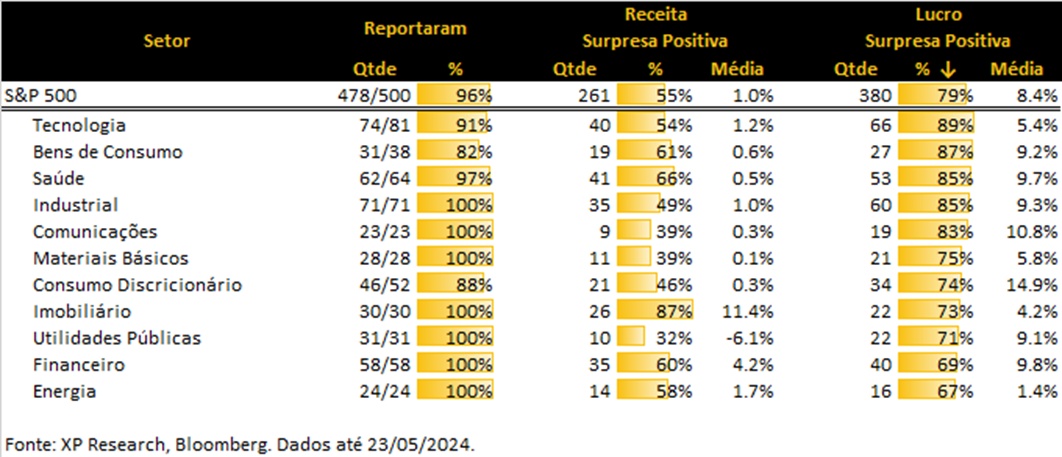

Com 96% das empresas já tendo reportado e 7 dos 11 setores já atingindo 100% de completude vimos:

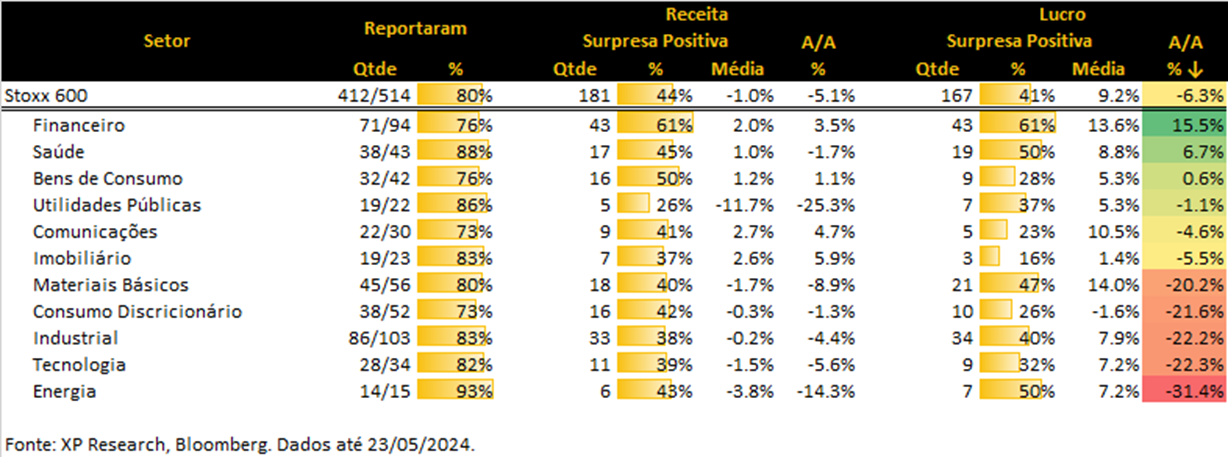

– 55% das empresas superaram as estimativas de receita com uma surpresa média de 1,0%. O grande destaque positivo ficou com o setor Imobiliário (87% das empresas acima das expectativas e média de 11,4%) e, do lado negativo, o setor de Utilidades Públicas (32% das empresas acima das expectativas e média de -6,1%).

– 79% das empresas superaram as estimativas de lucros com uma surpresa média de 8,4%. Os destaques positivos ficaram para os setores de Tecnologia (89% das empresas acima das expectativas), Bens de Consumo (87% das empresas acima das expectativas), Comunicações (média das surpresas 10,8% acima) e Consumo Discricionário (média das surpresas 14,9% acima). Do lado negativo, o setor de Energia (67% das empresas acima das expectativas e média de 1,4%).

EUA – Crescimento

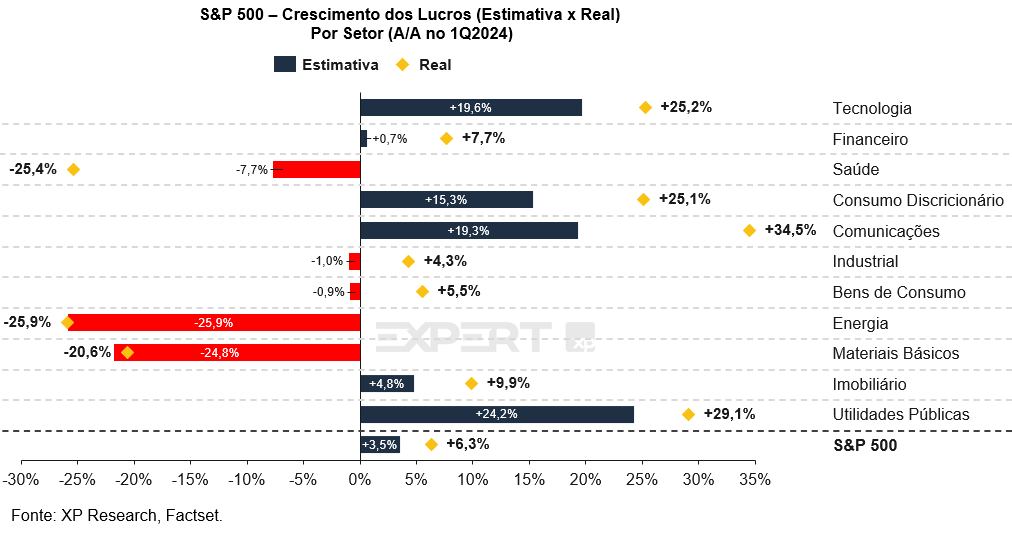

Em termos interanuais, o LPA do S&P 500 cresceu 6,3% e marcou o 3º trimestre consecutivo de expansão de lucros, após três trimestres de contração entre o final de 2022 e meados de 2023. Além disso, o número acelerou em relação ao 4º trimestre de 2023.

EUA – Olhando para frente

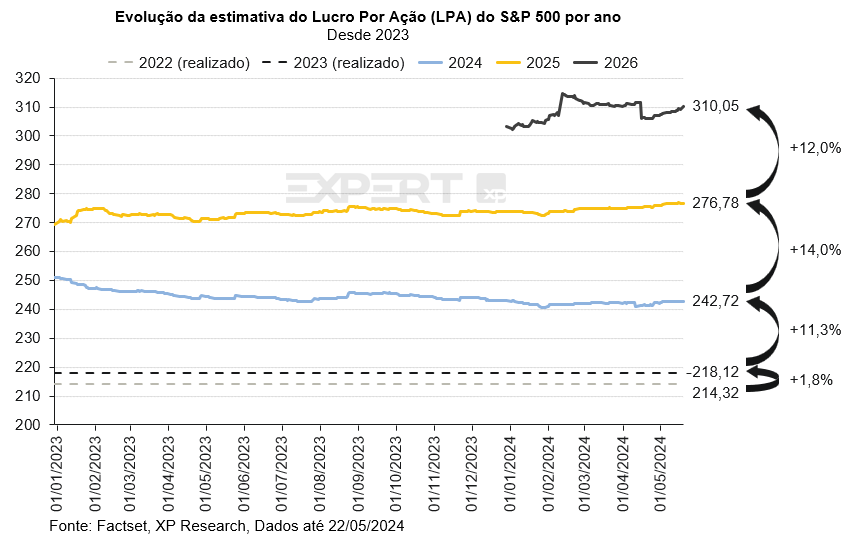

Com relação às estimativas de lucros do S&P 500 para os próximos anos, não houve grandes mudanças em relação às expectativas que o mercado tinha antes da temporada. Mesmo considerando o primeiro trimestre mais forte agora, em 2024, os guidances das empresas não foram fortes o suficiente para elevar as estimativas com relação ao LPA anual. Ainda assim, o mercado espera uma forte alta dos lucros das principais empresas americanas pelos próximos 3 anos, com crescimentos de +11,3% , +14,0% e +12,0% em 2024, 2025 e 2026 respectivamente.

EUA – Performance Setorial

Mais uma vez, os setores que impulsionaram os lucros do S&P 500 foram os setores que englobam as principais empresas de tecnologia:

– Tecnologia (Microsoft, Apple e Nvidia): Crescimento de lucros de +25,2% ante uma expectativa de +19,6%.

– Consumo Discricionário (Amazon, Tesla): Crescimento de +25,1% ante uma expectativa de +15,3%.

– Comunicações (Alphabet, Meta e Netflix): Crescimento de +34,5% ante uma expectativa de +19,3%.

Mas, além dos usuais suspeitos, um outro setor se destacou pelo alto crescimento de lucros:

– Utilidades Públicas: Crescimento de +29,1% ante uma expectativa de 24,2%. O forte crescimento foi atribuído ao aumento do consumo de energia elétrica, que beneficiou as geradoras como Constelation Energy e AES Corp.

Já do lado negativo, destacamos:

– Energia: Contração de de -25,9%, em linha com as expectativas, dado o preço mais baixo do gás natural.

– Materiais Básicos: Contração de de -20,6% ante uma expectativa de -24,8%, dados os preços mais baixos das commodities em geral.

– Saúde: Contração de -25,4% ante uma expectativa de -7,7%. Os números agregados do setor foram impactados pelo prejuízo de US$ 11,9bi da Bristol Myers Squibb, afetado por um ítem não recorrente relacionado às aquisições feita pela companhia.

Tecnologia

No setor de tecnologia, 55% e 79% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente.

Neste início de 2024, as ações do setor de tecnologia seguiram impulsionando o índice S&P 500, mas não mais no posto de liderança de performance observado ao longo de 2023. Em termos de lucros, no entanto, o setor segue impulsionando o índice. O destaque do setor seguiu sendo Nvidia, que entregou mais um trimestre de desempenho recorde, com resultado consideravelmente acima das expectativas.

Para além de Nvidia, outras companhias que atuam na fabricação e design de chips e semicondutores seguiram apresentando forte demanda. Empresas como ARM, AMD, Super Micro Computer e Intel decepcionaram por conta de guidance fraco, desaceleração da demanda de chips para jogos, competição e perda de market share, respectivamente. Já Qualcomm surpreendeu positivamente, com aumento da demanda para dispositivos móveis e para o setor automotivo.

As provedoras de serviços de cloud IBM, Nvidia e Mcrosoft (além de Amazon, do setor de consumo discricionário) tiveram desempenhos amplamente positivos devido ao aumento da demanda por data centers para o desenvolvimento e processamento de inteligência artificial.

Apple surpreendeu positivamente o mercado com queda menor que o esperado na China e anúncio de ampliação do programa de recompras. As preocupações em relação ao crescimento futuro da companhia, no entanto, seguem existindo. Microsoft, que vem investindo amplamente em novas tecnologias de inteligência artificial, apresentou um resultado sólido, com crescimento em todos os segmentos, além de apresentar surpresas positivas nos números.

Palo Alto Networks, do setor de segurança cibernética, reduziu seu guidance sinalizando desaceleração do crescimento, decepcionando o mercado.

Saúde

Empresas do setor de saúde reportaram 66% de surpresa positiva na receita e 85% de surpresa no lucro. Entre as provedoras de serviços de saúde, foi relatado um aumento nos custos relacionados às despesas médicas, impactando o lucro de companhias como UnitedHealth e, em maior medida, CVS (que também conta com um grande segmento de varejo).

O resultado das farmacêuticas Merck, Pfizer, Johnson&Johnson, Lilly e Zoetis estiveram mais ligados ao desempenho de vendas de drogas individuais no trimestre que a alguma tendência do mercado como um todo, como foi o caso de vendas relacionadas a Covid-19.

No agregado, os lucros do setor de saúde foram impactados negativamente pelo prejuízo bilionário da Bristol Myers Squibb, afetada por itens não recorrentes.

Financeiro

No setor financeiro, 60% e 69% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente.

O lucro de bancos americanos como o JPMorgan Chase, Goldman Sachs, Morgan Stanley, Bank of America, Wells Fargo e Citigroup voltou a ser impactado por uma cobrança não recorrente do FDIC (órgão que garante os depósitos dos bancos americanos, financiado pelas instituições participantes). Entre os bancos de investimento, o trimestre foi marcado por uma recuperação do segmento de investment banking. Os bancos pontuaram que o crédito seguiu se deteriorando no primeiro trimestre devido às taxas de juros elevadas, com destaque para os segmentos de cartões de crédito e crédito imobiliário comercial. Dirigentes de bancos seguem com visão cautelosa para 2024.

Companhias de pagamentos, como PayPal, Mastercard, American Express e Visa apresentaram resultados mistos, com queda no volume geral exceto pelos segmentos premium, com continuidade de crescimento na receita ligada aos clientes de alta renda.

A holding Berkshire Hathaway relatou novo nível recorde de caixa, ante taxa de juros elevada, e Warren Buffet declarou que acha “difícil” encontrar bons negócios no momento atual. A gestora BlackRock ultrapassou a marca de US$ 10,5 trilhões de ativos sob gestão após o rali dos mercados no início do ano.

Consumo Discricionário

O setor de consumo discricionário apresentou 46% e 74% de surpresas positivas nas receitas e lucros das companhias, respectivamente.

Os segmentos ligados a consumo da Big Tech Amazon desaceleraram no trimestre, o que foi compensado por forte crescimento em computação em nuvem (AWS). Varejistas de construção como Home Depot e Lowe’s seguem distantes do pico de vendas da pandemia, à medida que os consumidores americanos diminuem as reformas domésticas, sofrendo efeitos de inflação prolongada, juros elevados e renda disponível comprimida.

Os resultados de outras empresas do setor, como Airbnb, McDonald’s, Starbucks e Estée Lauder indicaram uma desaceleração no consumo americano no trimestre e sinalizaram um ano mais fraco que o antecipado, com guidances mais baixos que o esperado. Starbucks e McDonald’s se destacaram ainda por terem sofrido o efeito de boicotes, que contribuíram para prejudicar ainda mais o resultado.

Montadoras como Ford e General Motors tiveram um forte resultado no início de 2024, o que contribuiu para a ampliação de guidances após um 2023 mais desafiador, que contou com uma greve que paralisou plantas importantes nos Estados Unidos e dificuldades nas cadeias de suprimentos. A líder no segmento de elétricos, Tesla, apresentou um resultado aquém das expectativas e anunciou novas reduções de preços.

Industrial

O setor industrial, bastante heterogêneo em sua composição, teve surpresa de 49% na receita e 85% nos lucros.

Empresas do segmento de transportes como Lyft e Uber apresentaram resultados divergentes, com custos como o principal fator determinante do resultado. A transportadora UPS ainda sofre com os efeitos de uma greve ocorrida em 2023, mas já encontrou espaço para crescimento da margem operacional.

Indicativa da saúde do setor de Construção, Caterpillar apresentou surpresa negativa, impactada por expectativa de enfraquecimento da atividade de construção civil e mineração. Já Lockheed Martin, GE Aerospace e Boeing, que possuem receitas ligadas ao segmento de Defesa, apresentaram surpresas positivas no lucro, e Lockheed Martin registrou número recorde de encomendas ante crescimento de tensões geopolíticas.

Comunicação

Entre as empresas do setor de comunicações, 39% e 83% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente.

As big tech do setor apresentaram resultados que receberam recepções direções opostas. Alphabet surpreendeu positivamente ao anunciar um novo programa de recompras de ações e um inédito pagamento de dividendos após forte surpresa positiva no lucro. Enquanto isso, apesar de apresentar resultado um bom, Meta Platforms decepcionou ao anunciar um guidance de receita mais fraco que o esperado e um aumento de despesas.

Entre as companhias de mídia, os resultados foram bastante díspares, com o segmento de streaming ainda como principal vetor de crescimento. As alterações nas regras de compartilhamento de senhas e a introdução de anúncios pela Netflix, líder e pioneira em streaming, seguem dando resultados para o setor como um todo (que compreende empresas como Warner Bros Discovery, Disney, Paramount e Comcast), que continuaram observando crescimento em assinantes, mas começam a enfrentar outros desafios.

Já entre as empresas de telecomunicações, como T-Mobile, AT&T e Verizon, os resultados foram mistos, com expectativa que o consumidor migre para planos de desconto com compressão da renda disponível.

A estreante Reddit apresentou um crescimento em sua base de usuários e aumento na receita com anúncios, além de guidance acima do esperado.

Bens de Consumo

Entre as empresas de Bens de Consumo, 61% e 87% das companhias reportaram surpresas positivas nas receitas e lucros, respectivamente.

No último trimestre, empresas como Kraft Heinz, Coca-Cola, PepsiCo, Mondelez e Procter & Gamble foram impactadas por substituições realizadas por consumidores que privilegiaram produtos mais baratos, desaceleração no setor de restaurantes e dificuldade em repassar preços para o consumidor final. Kenvue, ao realizar cortes de custos, conseguiu um resultado melhor que pares do setor.

Produtoras de commodities agrícolas como Archer-Daniels-Midland foram negativamente impactadas por uma redução na margem de esmagamento de soja.

Varejistas como Target e Walmart apresentaram resultados opostos: Target observou uma desaceleração do consumo discricionário em decorrência da moderação dos gastos do consumidor americano, já Walmart conseguiu ampliar sua participação de mercado, tráfego em suas lojas físicas e crescimento no e-commerce.

Energia

No agregado, o setor de energia nos Estados Unidos apresentou 58% de surpresa positiva na receita e 67% de surpresa no lucro.

Os resultados de ExxonMobil e Chevron foram negativamente impactados pela redução no consumo de gás natural no hemisfério norte com inverno mais quente que a média e pela redução das margens de refino. Ambas as companhias aguardam aprovação do regulador para concluir aquisições que serão parte do plano de ampliação de produção, anunciado no trimestre passado.

Utilidades Públicas

No agregado, o setor de utilidades públicas nos Estados Unidos apresentou 32% de surpresa positiva na receita e 71% de surpresa no lucro.

No setor de energia elétrica, Duke Energy e NextEra tiveram bons resultados, com lucros impulsionados por um forte aumento na demanda por energia, decorrente especialmente da ampliação dos data centers para treinamento e processamento de inteligência artificial. Na contramão, Exelon teve seu lucro impactado negativamente por um aumento de custos associados à geração de energia elétrica e receita mais baixa do segmento de gás natural.

Materiais Básicos

O setor de materiais básicos reportou 32% e 71% de surpresas em receitas e lucros agregados, respectivamente, e foi impactado negativamente pelos preços mais baixos das commodities em geral.

A mineradora de ouro Newmont apresentou forte surpresa positiva, impulsionada pela alta do ouro desde o início do ano, que proporcionou uma forte geração de fluxo de caixa livre.

Europa

Os resultados europeus foram diferentes dos resultados americanos por setor, com tecnologia, e consumo discricionária entre as performances mais negativas e com o setor financeiro e de saúde como os destaques positivos em termos de crescimento interanual. Em termos de surpresas, o setor financeiro foi o principal destaque em receita e lucros acima das expectativas no trimestre.

Os resultados da montadora Volkswagen foram impulsionados por uma aceleração nas encomendas de veículos elétricos. As petroleiras TotalEnergies, e BP e Shell apresentaram números mistos influenciadas pela redução de consumo de gás natural. ASML, fabricante de equipamentos para produção de chips, reafirmou seu guidance para o ano e divulgou número de entregas abaixo do esperado, ainda que tenha também sinalizando demanda continuada pelos próximos anos. A empresa por trás do Ozempic, Novo Nordisk, teve mais um trimestre forte, mas enfrenta dificuldades para ampliar a produção no ritmo de aumento da demanda, e começa a enfrentar competição maior.

Já no setor de luxo, LVMH apresentou surpresa negativa em seu resultado, mas prometeu avanços nos próximos trimestres, enquanto Ferrari apresentou bons resultados mas manteve seu guidance inalterado. Com isso, ambas tiveram recepção negativa pelo mercado.

Outras empresas do continente que se destacaram na temporada foram as farmacêuticas AstraZeneca e Sanofi, os bancos HSBC e UBS, a fabricante de bebidas AB Inbev e a companhia de telecomunicações Vodafone.

China (Greater China)

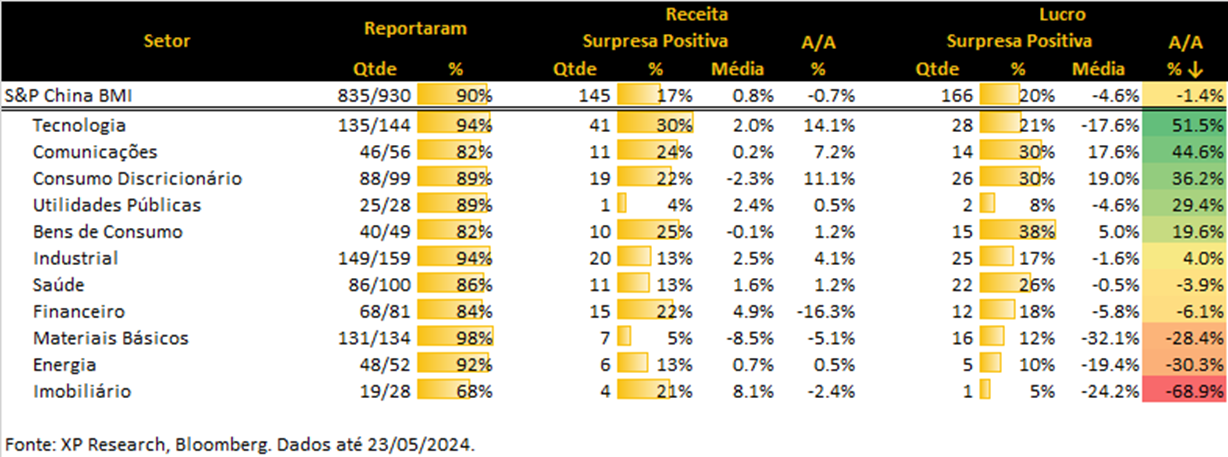

A temporada de resultados na China foi impulsionada pelos setores de tecnologia e comunicações, mas a média de crescimento interanual foi puxada para baixo pelos setores de energia e materiais básicos, em linha com a performance de outras regiões, e com destaque negativo para o setor imobiliário, que persiste em crise desde 2021, com o default da Evergrande. Em termos de surpresas, tecnologia foi o principal destaque em receita e bens de consumo foi o principal setor de destaque em lucros acima das expectativas.

No primeiro trimestre de 2024, alguns destaques da temporada de resultados na Grande China foram os resultados das varejistas Alibaba, JD.com e Pinduoduo, beneficiadas pela retomada gradual do consumo na China.

Em Taiwan, a TSMC segue como grande beneficiária do aumento pela demanda de chips impulsionada pela adoção de AI, mas foi penalizada pelo mercado ao manter inalterado seu guidance para 2024.

Clique aqui para receber os materiais do Research Internacional por e-mail