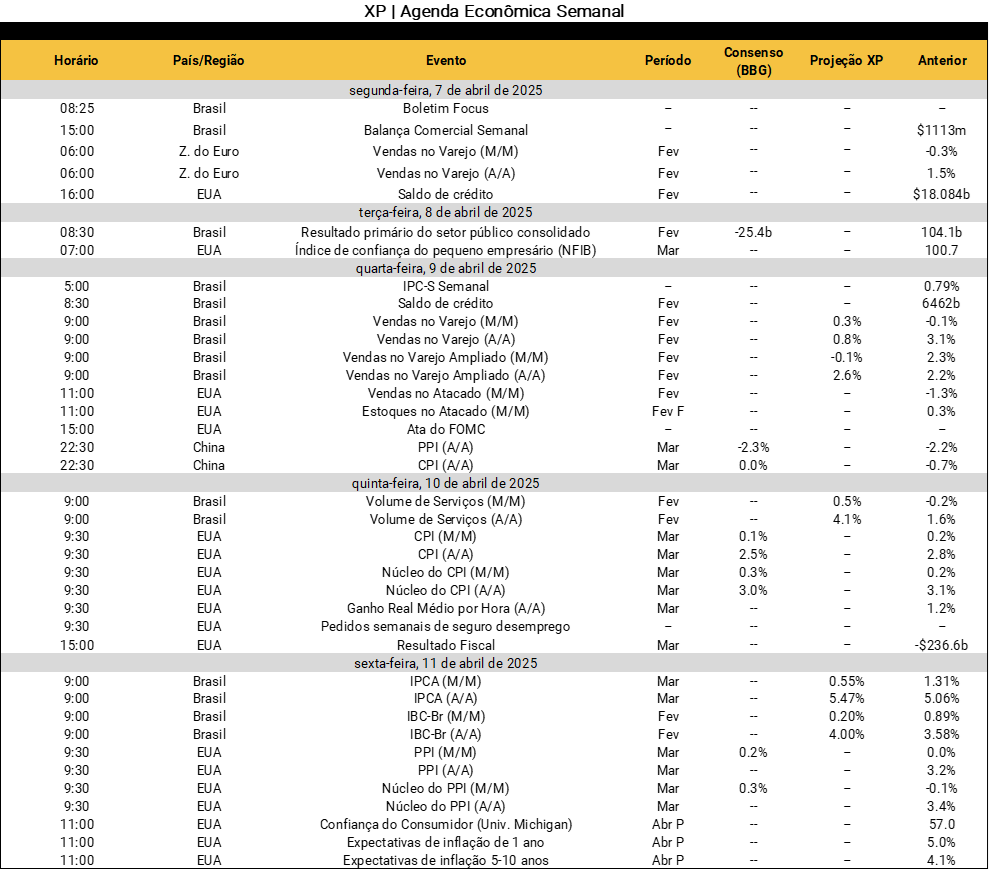

Resumo

Nos Estados Unidos, o presidente Donald Trump anunciou altas expressivas de tarifas comerciais contra todos os países, o que foi chamado por ele de o “Dia da Libertação” – o impacto foi significativo aos preços de ativos financeiros.

Se todas as “tarifas recíprocas” anunciadas entrarem em vigor, a taxa efetiva sobre as importações dos Estados Unidos ficará acima de 25%, aumento de aproximadamente 20 p.p. em relação ao cenário atual. Como resposta, a China anunciou medidas retaliatórias, algo que também pode ser anunciado por outros países nos próximos dias.

Enquanto isso, dados de atividade econômica dos Estados Unidos continuam a mostrar sinais mistos. O mercado de trabalho permanece robusto, mas as sondagens empresariais indicam deterioração.

No Brasil, o Congresso Nacional aprovou a “Lei de Reciprocidade”, permitindo ao governo alterar suas tarifas comerciais em resposta à “guerra comercial” global. O Brasil enfrentará uma tarifa de importação mínima de 10% dos Estados Unidos.

Tudo sobre as tarifas de Trump

Gráfico da Semana

Veja na seção “Trump anuncia aumento expressivo nas tarifas de importação e mercados recuam” no Cenário Internacional

Cenário Internacional

Trump anuncia aumento expressivo nas tarifas de importação e mercados recuam

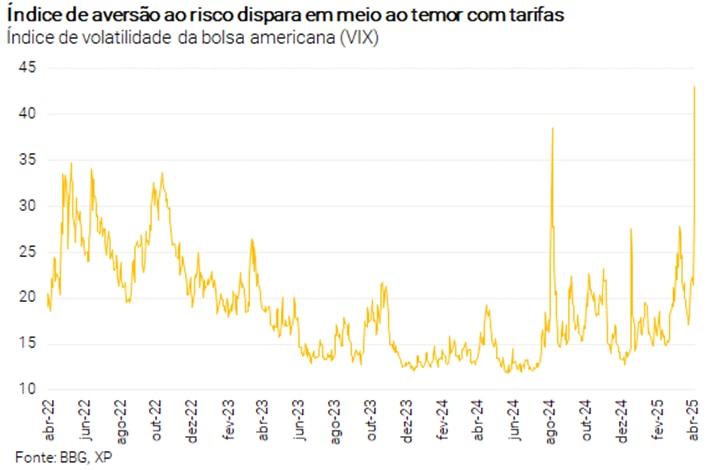

O “Dia da Libertação” tarifária de Donald Trump foi um duro golpe aos mercados financeiros. O Presidente dos Estados Unidos anunciou a elevação de tarifas de importação para praticamente todos os países. Se todas as tarifas “recíprocas” anunciadas entrarem em vigor em 09 de abril, a taxa efetiva sobre as importações americanas ficará acima de 25%, o patamar mais elevado desde o início do século passado e um aumento de quase 20 p.p. em relação ao nível atual. A China foi um dos países mais afetados, dada a tarifa adicional de 34% sobre o país (que já encarava uma alíquota de 20%).

O patamar revelado para as novas tarifas veio acima das estimativas mais pessimistas. Diante disso, os ativos de risco, como os índices acionários, caíram fortemente desde o anúncio, assim como os preços das commodities. Por exemplo, a cotação internacional do petróleo declinou cerca de 12%. Vale dizer que, com a abertura comercial nas últimas décadas, as empresas diversificaram sua produção ao redor do mundo em busca de ganhos de produtividade e redução de custos. Portanto, sob cenário de tarifas mais elevadas, o mercado espera redução no crescimento global e pressões inflacionárias.

Ainda é cedo para avaliar os efeitos sobre o crescimento econômico, mas os indicadores de confiança empresarial – que já estavam em queda – devem sofrer novo impacto, o que aumenta o risco de recessão nos Estados Unidos (e no mundo) no curto prazo.

China responde na mesma moeda

O governo chinês anunciou tarifas de 34% como resposta ao anúncio dos Estados Unidos, aprofundando a guerra comercial entre as duas maiores economias globais. Após a retaliação, as principais commodities cederam ainda mais, tendo o preço do petróleo Brent – que serve como referência para precificar o petróleo comercializado no mundo – recuado o patamar de 65 dólares por barril, menor valor desde 2021. Além disso, o Nasdaq entrou tecnicamente em bear market (período com queda nos preços dos ativos). O índice recuou cerca de 20% comparado às máximas recentes. As tarifas chinesas entrarão em vigor em 10 de abril.

Europa também prepara medidas de retaliação

Diante de um adicional de 20% nas tarifas para a União Europeia, os líderes da região estão em conversa com os setores afetados e pretendem anunciar uma resposta conjunta ainda em abril. A Alemanha é o país mais impactado, pois conta com uma exposição de 5% do PIB aos Estados Unidos.

A Presidente da Comissão Europeia, Ursula von der Leyen, afirmou que “se você enfrenta um de nós, você enfrenta todos nós”.

Dados mistos de atividade econômica nos Estados Unidos em março

Solidez no mercado de trabalho dos Estados Unidos em março. Segundo o relatório de emprego (Nonfarm Payroll), houve criação líquida de 228 mil vagas de trabalho em março, acima do topo das expectativas de mercado e das 117 mil vagas criadas em fevereiro. A taxa de desemprego se manteve em 4,2% e os rendimentos – salário médio por hora – subiram 0,3% ante fevereiro e 3,8% em comparação com março do ano passado.

Por outro lado, os índices PMI – sondagens com empresários sobre as condições econômicas – caíram no mês passado. O PMI industrial cedeu de 50,3 pontos em fevereiro para 49,0 em março, abaixo das expectativas de 49,5. Ademais, o PMI de serviços caiu de 50,8 pontos em fevereiro para 53,5 em março, o menor patamar desde junho de 2024. Valores abaixo de 50 indicam que o setor está em contração.

Recuperação da atividade econômica na China

O índice PMI composto na China – sondagem com empresários sobre as condições econômicas e de mercado – subiu de 51,5 pontos em fevereiro para 51,8 pontos em março, o maior nível em três meses. Na mesma linha, o PMI Caixin da Indústria – compilado de respostas de 400 empresas privadas de serviços sobre o clima da atividade econômica – avançou para 51,2 pontos, acima da projeção de 50,6. Este resultado significou a maior expansão em 4 meses.

Isto posto, a “guerra comercial” eleva (consideravelmente) os riscos de desaceleração econômica na China em 2025.

Inflação europeia mostra sinais de convergência à meta

O índice de preços ao consumidor (CPI, na sigla em inglês) da zona do euro subiu 0,6% em março comparado a fevereiro, em linha com a projeção de mercado. Consequentemente, a inflação anual recuou de 2,3% para 2,2%. Enquanto isso, a medida de núcleo do CPI – que exclui itens voláteis, como alimentos e energia – caiu de 2,6% para 2,4% no acumulado em 12 meses, abaixo da expectativa de 2,5%.

A economia europeia segue em rota de desaceleração e as tarifas impostas pelos EUA podem chegar a 90% sobre alguns produtos, o que implicaria revisões baixistas para o PIB da região.

Enquanto isso, no Brasil…

Divulgamos nosso relatório macro de abril

No relatório macro mensal de abril, destacamos que o risco de recessão nos Estados Unidos aumentou e o dólar americano desvalorizou-se significativamente este ano. Porém, em que pese a elevada incerteza, assumimos que os preços das commodities e o DXY (índice global do dólar) se recuperarão um pouco nas próximas semanas e que o Fed não cortará os juros no curto prazo. Diante do cenário de elevada incerteza global, a previsão para a taxa de câmbio se torna mais desafiadora. Por isso, decidimos manter nossa projeção de 6,00 reais por dólar ao final de 2025 e de 6,20 ao final de 2026.

O destaque dessa publicação foi nossa revisão para o PIB de 2025 (de 2,0% para 2,3%) e 2026 (de 1,0% para 1,5%), fruto de medidas anunciadas pelo governo recentemente, como a liberação de saldos do FGTS, a injeção adicional de recursos ao programa “Minha Casa Minha Vida”, o consignado privado e a reforma do imposto de renda. Além disso, nossa projeção para o IPCA de 2025 segue em 6,0%, enquanto subimos a expectativa de 2026, de 4,5% para 4,7%. Por fim, continuamos a ver a taxa Selic subindo até 15,50% este ano, embora consideremos que, se a economia desacelerar mais do que o esperado, o Copom pode optar por interromper o ciclo de alta um pouco antes.

Congresso aprova lei para possivelmente retaliar medidas de Trump

No Brasil, o Congresso Nacional aprovou a “Lei de Reciprocidade”, permitindo ao governo alterar suas tarifas comerciais em resposta à “guerra comercial” global. Autoridades brasileiras disseram que pode levar algum tempo para o governo avaliar os impactos das medidas do presidente Trump e acrescentaram que todas as respostas possíveis para garantir um comércio bilateral justo estão sobre a mesa. Por exemplo, o vice-presidente Geraldo Alckmin disse “foi votado um projeto de lei que estabeleceu um arcabouço jurídico para o Brasil poder responder, mas não pretendemos usá-lo. O que queremos fazer é um bom diálogo e negociação”.

Considerando que a tarifa dos Estados Unidos imposta ao Brasil é relativamente baixa (10%), e que as tarifas que o Brasil cobra sobre os produtos americanos já são relativamente elevadas, não esperamos uma reação significativa do governo brasileiro no curto prazo. Para detalhes sobre o impacto das tarifas para o Brasil, leia nosso relatório “Novas tarifas de Donald Trump: Negativas em termos absolutos, potencialmente positivas em termos relativos para o Brasil”.

Alta volatilidade na taxa de câmbio nesta semana

A taxa de câmbio brasileira apresentou alta volatilidade nesta semana. Após atingir a mínima de 5,59 reais por dólar na 4ª-feira, houve forte elevação para cerca de 5,85 no fechamento da sexta-feira. O aumento da incerteza global vem pesando sobre os ativos financeiros, inclusive as moedas (ver acima).

Nossa projeção para a taxa de câmbio no final de 2025 permanece em 6,00 reais por dólar.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Destaques da próxima semana

No cenário internacional, as atenções estarão voltadas a sinalizações e anúncios de políticas comerciais em meio à maior aversão ao risco e piora dos ativos financeiros desencadeada pelo “Dia da Libertação”. Nos Estados Unidos, destaque também para a divulgação da ata da última reunião de política monetária e dados de inflação ao consumidor e ao produtor em março, além das expectativas inflacionárias (Universidade de Michigan) para o curto e médio prazos. A agenda ainda traz dados de inflação na China no mês passado e dados de atividade (como vendas varejistas) e balança comercial da zona do euro em fevereiro.

No Brasil, o IPCA de março deve trazer núcleos e demais medidas subjacentes ainda pressionados, enquanto as receitas do setor de serviços, as vendas varejistas e o IBC-Br (proxy mensal do PIB) devem mostrar avanço da atividade em fevereiro, embora a um ritmo moderado. Ademais, o Banco Central publicará o resultado do setor público consolidado e a nota das operações de crédito referentes ao segundo mês do ano. Veja abaixo as nossas projeções.