Resumo

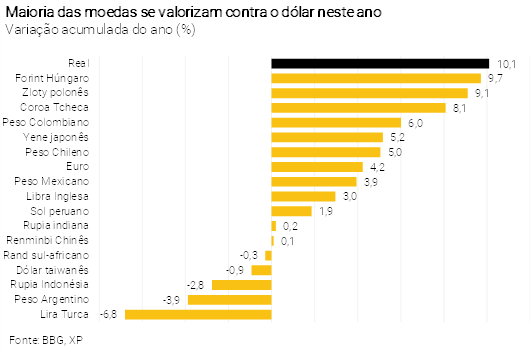

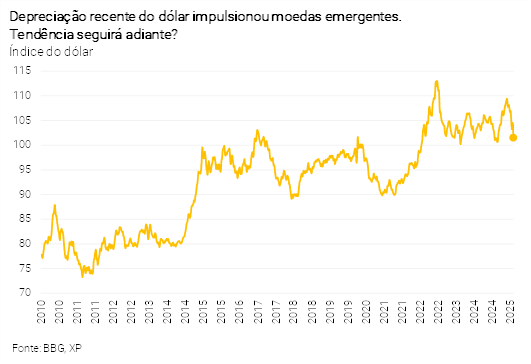

- O risco de recessão nos EUA aumentou e o dólar americano desvalorizou-se significativamente este ano (especialmente após o “Dia da Libertação”). Em que pese a elevada incerteza, assumimos, por ora, que os preços das commodities e o DXY (índice global do dólar) se recuperarão um pouco nas próximas semanas e que o Fed não cortará os juros no curto prazo. No entanto, a probabilidade de moedas latino-americanas mais valorizadas, com consequências positivas para a inflação e a política monetária, aumentou.

- No Brasil, a reforma do Imposto de Renda chegou ao Congresso. O Poder Executivo espera reverter a queda da popularidade com as medidas anunciadas recentemente. No lado fiscal, o governo se comprometeu com um superávit de 0,25% do PIB para 2026.

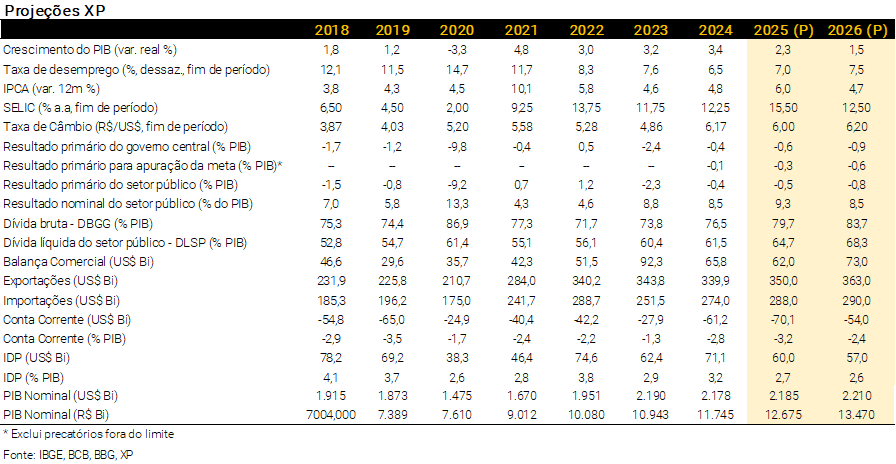

- Elevamos nossas projeções para o crescimento do PIB em 2025 (de 2,0% para 2,3%) e 2026 (de 1,0% para 1,5%), refletindo sobretudo a robustez do mercado de trabalho e medidas de estímulo do governo. A possível recessão nos EUA é um risco adiante.

- O orçamento público de 2025 tem importantes desafios do lado das despesas e deve requerer um bloqueio de, no mínimo, R$ 11,5 bilhões. Para 2026, acreditamos que a meta de superávit primário será mantida, mas deve demandar mais um pacote de receitas.

- A incerteza global torna a previsão para o câmbio mais desafiadora. Por ora, mantemos nossa projeção de 6,00 reais por dólar ao final de 2025 e 6,20 ao final de 2026.

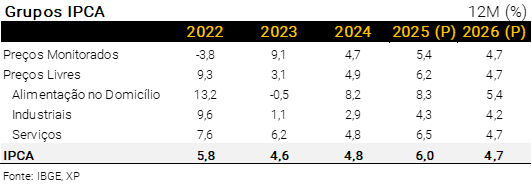

- Reduzimos nossa projeção para a inflação de bens industrializados neste ano, em linha com a apreciação cambial no 1T25. Porém, assumimos agora “bandeira amarela” nas tarifas de energia elétrica em dezembro. Logo, nossa projeção para o IPCA de 2025 segue em 6,0%. Nossa expectativa para 2026 subiu de 4,5% para 4,7%, devido ao impacto da reforma do Imposto de Renda.

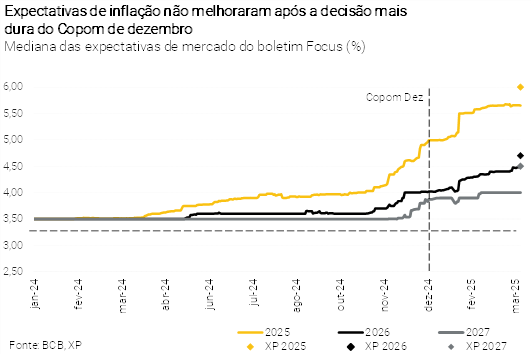

- As expectativas de inflação permanecem elevadas mesmo depois da alta significativa de juros desde o ano passado. Assim, continuamos a ver a taxa Selic subindo até 15,50%. Se a economia desacelerar mais do que o esperado, o Copom pode optar por interromper o ciclo de alta um pouco antes. Mas achamos improvável que a taxa de juros terminal fique abaixo de 15,00%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – A atividade econômica assume o protagonismo no Brasil e no mundo

Aqueles que conseguirem prever com precisão a atividade econômica nos próximos meses terão maior probabilidade de antecipar corretamente os movimentos do mercado.

Globalmente, o principal debate é se o forte aumento das tarifas comerciais nos EUA e suas consequências geopolíticas levarão a economia mundial a uma recessão. O impacto deste cenário para o dólar, os preços das commodities e as moedas emergentes é difícil de prever.

A atividade econômica da China também desempenha papel fundamental para os mercados emergentes, incluindo o Brasil. A economia chinesa já apresentava sinais de enfraquecimento muito antes da eleição de Trump. Embora o governo asiático tenha introduzido uma série de estímulos significativos, o consumo das famílias continua frágil. A “guerra comercial” induzida por Trump pode afetar justamente o único motor da economia chinesa que ainda segue funcionando: as exportações.

No Brasil, a principal questão levantada entre os agentes de mercado é o ritmo da desaceleração econômica em resposta à política monetária restritiva. Até o momento, os sinais são mistos, conforme descrito nas últimas comunicações oficiais do Banco Central. Além disso, as recentes medidas do governo relacionadas a crédito e isenções fiscais podem mitigar os efeitos das taxas de juros elevadas.

Adotamos uma visão mais cautelosa nesse contexto: acreditamos que a economia perderá fôlego, mas ainda crescerá próxima ao potencial, sem gerar capacidade ociosa.

O Comitê de Política Monetária (Copom) provavelmente interromperá o ciclo de alta de juros com a taxa Selic entre 15,00% e 15,50%. Contudo, se nossa projeção de crescimento econômico estiver correta, esse desempenho não será suficiente para trazer a inflação de volta ao intervalo da meta em 2026.

Após incorporarmos as recentes medidas de estímulo, revisamos para cima nossas projeções para crescimento do PIB em 2025, de 2,0% para 2,3%; e em 2026, de 1,0% para 1,5%. Da mesma forma, elevamos nossa projeção de inflação (IPCA) no ano que vem – atualmente o horizonte relevante para a política monetária – de 4,5% para 4,7%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Quão severamente a incerteza afetará a economia global e os preços de ativos dos mercados emergentes?

Caio Megale

Maior incerteza, cenário mais turvo. A incerteza econômica global aumentou consideravelmente diante das novas políticas comerciais e movimentos geopolíticos dos Estados Unidos. Analistas de mercado estão divididos entre aqueles que apostam em um período de desaceleração moderada e aqueles que afirmam que uma recessão na economia americana – e, possivelmente, global – está prestes a começar ou já começou. Os efeitos de cada cenário sobre as economias emergentes são distintos, pois implicam dinâmicas alternativas para o dólar americano, as taxas de juros globais e os preços das commodities.

Por enquanto, tudo bem… A política econômica do governo Trump levou investidores a redistribuírem seus portfólios, reduzindo a exposição aos EUA e alocando recursos em outros mercados. Isso se deve, em grande parte, à possibilidade de a economia americana perder fôlego, abrindo espaço para que o Federal Reserve (Fed) retome cortes na taxa de juros. O dólar se depreciou consideravelmente este ano frente às principais moedas globais, particularmente após o “Dia da Libertação”. Os preços das commodities estavam relativamente estáveis, mantendo-se próximos aos níveis vistos em meados do ano passado – mas foram afetados pelo anúncio do aumento das tarifas nos EUA em 2 de abril.

…mas o bom momento para mercados emergentes persistirá? Caso a visão mais pessimista se concretize, os EUA poderão arrastar outras economias para uma recessão, intensificando a aversão global ao risco. Nesse cenário, o Fed provavelmente reduziria as taxas de juros além do que está apreçado no mercado. No entanto, isso não impediria que os preços das commodities e de ativos financeiros dos mercados emergentes fossem impactados. Mas ainda é muito cedo para afirmar que as moedas latino-americanas não serão afetadas negativamente nos próximos meses.

Considerando a incerteza significativa, assumimos, por ora, que os preços das commodities e o DXY (índice do dólar americano) irão recuperar um pouco nas próximas semanas e que o Fed não cortará os juros no curto prazo. Assim, não alteramos a nossa projeção de 6 reais por dólar para a taxa de câmbio no final deste ano (ver seção ‘Setor Externo’). Mas a probabilidade de uma valorização mais persistente das moedas latino-americanas, com consequências positivas para a inflação e a política monetária, aumentou.

Cenário Brasil – Atividade no centro das atenções no Brasil e nos EUA

Ambiente Político – Reforma do IR começa a tramitar no Congresso

Paulo Gama, Bianca Lima e João Paulo Machado

A política em abril começa com foco nos programas apresentados pelo governo no contexto da queda de popularidade desde o início do ano.

Chegou ao Congresso no final de março o que tem sido considerada a principal bandeira do Palácio do Planalto para a tentativa de reeleição em 2026 – a reforma do Imposto de Renda, que pretende isentar de cobrança aqueles que ganham até R$ 5 mil, com isenção parcial na faixa entre R$ 5 mil e R$ 7 mil. A compensação apresentada para a renúncia foi a imposição de uma alíquota mínima efetiva de tributação sobre aqueles com renda superior a R$ 600 mil anuais, com carga progressivamente mais pesada, até alcançar 10% para os que ganham valor igual ou superior a R$ 1,2 milhão por ano. Para tanto, haverá retenção na fonte de 10% sobre dividendos, com redutor atrelado à carga efetiva já recolhida pela empresa. O governo também propôs a exclusão de rendimentos de títulos mobiliários isentos do montante sobre o qual incide a alíquota mínima efetiva – mas esses investimentos serão considerados na etapa anterior, de dosimetria da alíquota.

O governo tem se valido de pesquisas de opinião próprias para sustentar que há apoio popular massivo à narrativa da cobrança sobre os mais ricos para custear a isenção aos mais pobres.

Ainda que também haja apoio entre parlamentares à ampliação da faixa de isenção e que pareça difícil ao Legislativo se contrapor à narrativa da proposta apresentada pelo governo, o tempo de tramitação do projeto não deve ser breve. Isso porque há um entendimento que a importância conferida ao texto pelo Executivo cria um ambiente positivo para negociações e porque há também resistência dos setores organizados que passarão a ter uma tributação maior que a atual. Nesse contexto, a expectativa no Legislativo é de que a tramitação se arraste por todo o ano de 2025.

O risco monitorado durante esse período é o de que a compensação sugerida pelo governo acabe flexibilizada e que, em seu lugar, sejam apresentadas fontes alternativas que inspirem menos segurança no potencial arrecadatório. A equipe econômica tem atuado para evitar um desfecho nessa direção. Também há de se ter atenção para setores sobre os quais o Congresso poderia fazer pesar a compensação da renúncia, caso amenize a proposta do governo sobre os mais ricos.

Em paralelo, a política seguirá monitorando os índices de popularidade de Lula. Ainda que o projeto do Imposto de Renda, se aprovado, só tenha efeitos concretos em 2026, há expectativa por parte do governo que as mudanças recentes na comunicação do Planalto e a superação dos ruídos em torno do PIX, muito fortes no início do ano, abram espaço para uma recuperação da avaliação positiva do presidente. Como escrevemos no mês anterior, a frustração dessa expectativa tende a reforçar na Esplanada a pressão pela elaboração de medidas com intenção de reverter a trajetória negativa para a aprovação do governo.

Ainda neste mês, o governo discutirá a meta de superávit primário a ser enviada no projeto de lei de diretrizes orçamentárias, que precisa ser apresentado ao Congresso até o dia 15 de abril. O governo já se comprometeu com uma meta de 0,25% do PIB e, embora possam surgir pressões para algo menos ambicioso no ano eleitoral, o governo ainda parece distante do nível de estresse necessário para patrocinar uma alteração de rota nesse sentido.

Abril terá olhos também para a continuidade do processo contra o ex-presidente Jair Bolsonaro no Supremo Tribunal Federal. A aceitação da denúncia no fim de março o transformou em réu, e há uma expectativa em parte dos partidos de centro-direita de que o avanço do processo, somado à condição de inelegibilidade em decorrência do processo eleitoral de 2022, possa fazer o ex-presidente considerar a possibilidade de apoiar um nome alternativo para a disputa de 2026. O ex-mandatário segue nas pesquisas como principal força da oposição e não discute publicamente o abandono da candidatura.

Atividade – Elevamos nossas projeções para o PIB de 2025 e 2026

Rodolfo Margato

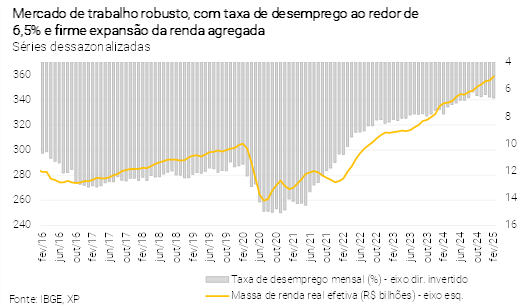

Tendência de desaceleração em meio a sinais de resiliência no início do ano. Dados e notícias recentes sugerem desaceleração suave da economia no curto prazo. Em relação aos indicadores de atividade, destaque para a expansão do emprego e da renda. Conforme divulgado no CAGED, houve geração líquida de quase 400 mil ocupações com carteira assinada no 1º bimestre deste ano (com ajuste sazonal), acima do esperado. O emprego formal registrado na PNAD Contínua também cresceu de forma expressiva no período, ajudando a manter a taxa de desocupação ao redor de 6,5%, o menor patamar da série iniciada em 2012. Neste contexto, a massa de renda do trabalho permanece em trajetória de alta – o indicador mostra ganho real de 7,5% no acumulado em 12 meses.

Medidas anunciadas recentemente devem gerar estímulos adicionais à demanda. Algumas iniciativas governamentais tendem a contribuir para uma desaceleração econômica ainda mais gradual. Entre elas, chamamos a atenção para (i) a liberação de saldos do FGTS para trabalhadores demitidos entre jan/2020 e fev/2025 que haviam optado pelo “saque-aniversário”, em montante ao redor de R$ 12 bilhões; (ii) a injeção adicional de recursos ao programa “Minha Casa Minha Vida”, totalizando cerca de R$ 18 bilhões; e (iii) a criação do “Crédito do Trabalhador”, o novo modelo de empréstimo consignado para trabalhadores do setor privado, inclusive rurais e domésticos. Em que pese incertezas sobre a magnitude e o timing dos efeitos, acreditamos que o último item pode representar estímulo importante às concessões de crédito – via substituição de modalidades mais caras, reduzindo assim o comprometimento de renda das famílias, e novas operações visando diretamente ao consumo. Para mais informações, ver nosso relatório Tudo em todo lugar ao mesmo tempo – Atribuímos viés altista às nossas projeções de PIB.

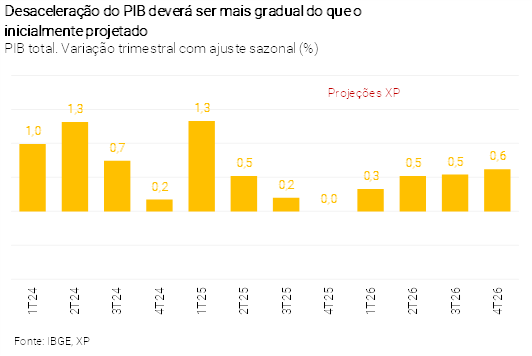

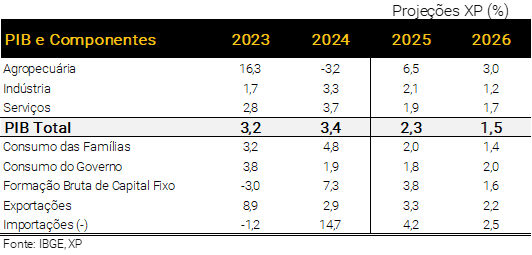

Elevamos nossa projeção para o crescimento do PIB em 2025, de 2,0% para 2,3%. Estimamos que o PIB total saltou 1,3% no 1º trimestre de 2025 ante o 4º trimestre de 2024 (antes: 1,1%), impulsionado pela safra recorde de grãos, especialmente da soja. Excluindo a contribuição da agricultura, o aumento seria de 0,8% (antes: 0,6%). Tendo em vista o forte desempenho de setores menos sensíveis ao ciclo econômico, a solidez do mercado de trabalho e as medidas governamentais elencadas acima, projetamos que o PIB crescerá 2,3% este ano (antes: 2,0%) – ver tabela ao lado.

Para 2026, aumentamos nossa expectativa de 1,0% para 1,5%. Essa revisão refletiu a incorporação dos (prováveis) efeitos da isenção do IRPF para quem recebe até R$ 5 mil por mês (ver seção ‘Contas Fiscais’); a estimativa de maior carrego estatístico do PIB de 2025; e a perspectiva de aumento significativo dos investimentos públicos, principalmente de governos estaduais. Ainda assim, continuamos a ver crescimento mais moderado em comparação ao ano corrente, na esteira dos efeitos defasados da política monetária contracionista.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Apesar de desafiadora, não esperamos alteração na meta para 2026

Tiago Sbardelotto

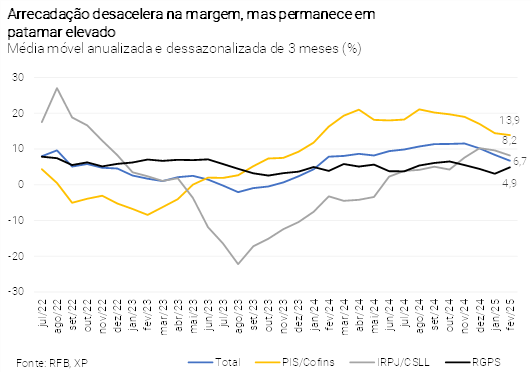

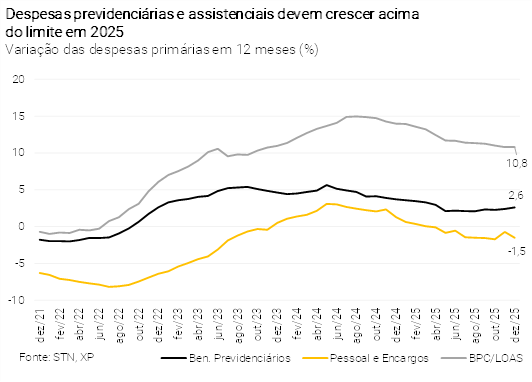

Desaceleração gradual da arrecadação tributária. A receita líquida cresceu apenas 3,1% em fevereiro de 2025 comparado a fevereiro de 2024 (em termos reais), após aumento de 3,7% em janeiro e 9,0% em 2024. A desaceleração, pelo menos nesta intensidade, já era esperada devido ao arrefecimento da atividade – e não preocupa. As despesas, por outro lado, cresceram 3,3% em fevereiro quando excluídos os precatórios, com destaque para a elevação nas contas de benefícios previdenciários e assistenciais. No agregado, o resultado primário do 1º bimestre ficou positivo em R$ 53,2 bilhões, dando algum espaço ao governo no restante do ano.

Governo deve cumprir a meta em 2025… Projetamos déficit primário de R$ 75,5 bilhões este ano (0,6% do PIB), considerando um “empoçamento” de recursos ao redor de R$ 20 bilhões. Com os descontos dos precatórios pagos além do limite constitucional, o resultado projetado para fins de cumprimento da meta formal vai a -R$ 35,8 bilhões (-0,3% do PIB), apenas R$ 4,8 bilhões do limite inferior estabelecido para 2025 (-R$ 31,0 bilhões). Portanto, mantemos nossa avaliação de que um pequeno esforço – receitas adicionais ou contingenciamento permitirá – ao governo cumprir a meta de resultado primário em 2025.

…Mas dificilmente escapará de um bloqueio de gastos discricionários para cumprir o limite das despesas totais. Avaliamos que benefícios previdenciários (R$ 12,2 bilhões), BPC/LOAS (R$ 10,1 bilhões) e Bolsa-Família (R$ 5,0 bilhões) devem ficar acima do projetado pelo governo. Por outro lado, há algum espaço principalmente na rubrica de pessoal e encargos (- R$ 5,3 bilhões). Com esses ajustes, e já considerando o uso do crédito adicional de R$ 12,5 bilhões devido ao diferencial de inflação do fim de 2024 e o meio do ano, ainda vemos a necessidade de um bloqueio de R$ 11,5 bilhões para cumprimento do limite de despesas este ano. Vale ressaltar que o Orçamento de 2025 foi aprovado sem a inclusão do gasto integral com o programa “Pé-de-Meia”, o que deve pressionar ainda mais as despesas.

Meta apertada em 2026. Por um lado, a receita líquida deve crescer a um ritmo menor no próximo ano (2,4%) devido à queda da inflação e da atividade econômica. Por outro, a despesa deve subir 4,0% devido à correção do limite de despesas pela inflação mais alta deste ano. No fim, projetamos déficit de R$ 120,2 bilhões (0,9% do PIB), ou R$ 76,1 bilhões (0,5% do PIB) excluindo-se as despesas com precatórios para efeito do cumprimento da meta. Como a meta do próximo ano corresponde a um superávit de R$ 33,9 bilhões (0,25% do PIB), seriam necessários R$ 110,0 bilhões em receitas adicionais para fechar a conta.

Nossa hipótese de trabalho é que as mudanças no IRPF sejam aprovadas com impacto neutro sobre os resultados fiscais. A proposta apresentada estabeleceu um desconto total de imposto devido para rendimentos até R$ 5 mil, e parcial até R$ 7 mil, a ser compensado pelo estabelecimento de alíquotas mínimas efetivas sobre rendas superiores a R$ 600 mil. A nosso ver, a medida é fiscalmente equilibrada e não deve afetar os resultados do próximo ano. No entanto, há riscos a serem monitorados, como a possível “desidratação” da tributação sobre altas rendas e o estabelecimento de compensações a estados e municípios pela perda de arrecadação direta.

Sem discussão sobre mudança de meta em 2026. Em abril, o Projeto de Lei de Diretrizes Orçamentárias do próximo ano, que fixa a meta de resultado primário, deve ser apresentado ao Congresso. Nossa visão é de que o governo manterá a meta de 2026 devido ao alto custo em alterá-la, jogando para agosto – durante a apresentação do Orçamento – a discussão sobre o aumento de receitas. Como apontamos acima, uma elevação adicional de aproximadamente R$ 110 bilhões em receitas será necessária para atingir o centro da meta. Isso reflete, em última instância, a ausência de consolidação fiscal estrutural: os orçamentos se iniciam desequilibrados e dependentes de receitas extraordinárias para atingir as metas, porque a expansão fiscal do lado da despesa é mais elevada do que seria necessário para fazer o ajuste estrutural e requer crescimento igual ou maior do lado da receita. Como discutimos recentemente, esse ciclo seria interrompido com a realização de reformas estruturais e a mudança dos parâmetros de crescimento do limite de despesas.

No lado das contas dos entes subnacionais, estados devem liderar o aumento de despesas nos próximos anos. Avaliamos que a alta disponibilidade de caixa combinada com o aumento de operações de crédito e o ciclo eleitoral devem levar estados a ampliar despesas – notadamente os investimentos (ver relatório aqui em inglês). Já os municípios devem fazer um ajuste significativo em 2025, após dois anos de alta nas despesas. Considerando o setor público como um todo, estimamos déficit primário de R$ 66,0 bilhões em 2025 (0,5% do PIB) e de R$ 112,6 bilhões em 2026 (0,8% do PIB).

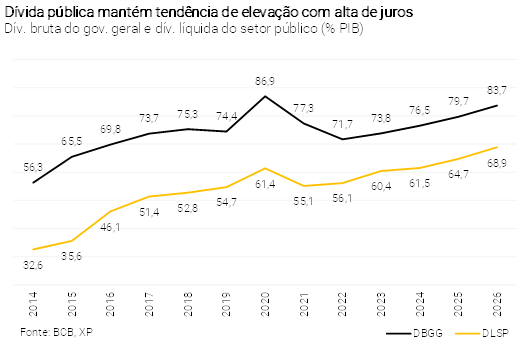

Sem mudanças na tendência para a dívida pública. Avaliamos que a atual composição da dívida pública, com elevada participação de títulos pós-fixados, deve resultar em aumento do custo implícito no curto prazo. Portanto, avaliamos que a tendência de alta da dívida permanece, com a relação entre Dívida Bruta do Governo Geral (DBGG) e PIB atingindo 79,7% em 2025 e 83,7% em 2026. A Dívida Líquida do Setor Público (DLSP), por sua vez, deve atingir 64,7% do PIB no final de 2025 e 68,3% do PIB no final de 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Real mantém bom desempenho, mas riscos persistem

Luíza Pineze

A incerteza global torna a previsão para o câmbio mais desafiadora. Por ora, mantemos nossa projeção de taxa de câmbio em 6,00 reais por dólar ao final de 2025.

Primeiramente, os efeitos de uma recessão global sobre o dólar americano ainda são incertos. Uma guerra comercial pode intensificar a aversão global ao risco, levando a uma busca por ativos considerados seguros, como o ouro e o próprio dólar. Nesse cenário, ativos de mercados emergentes, incluindo moedas, podem sofrer.

Em segundo lugar, a dinâmica dos preços das commodities também influencia o real. Os preços estavam relativamente estáveis, mas foram recentemente impactados pelo risco de uma recessão global. Caso as commodities recuem, isso poderia limitar o fortalecimento das moedas latino-americanas.

Domesticamente, também há fatores de risco: (i) a ampliação do déficit em conta corrente devido à forte demanda interna; (ii) os fluxos cambiais se tornaram negativos nos últimos meses; e (iii) o risco fiscal continua presente, na esteiras das medidas de estímulo recentemente anunciadas e pela proximidade das eleições presidenciais.

Para 2026, projetamos a taxa de câmbio em 6,20 reais por dólar, em linha com o diferencial de inflação.

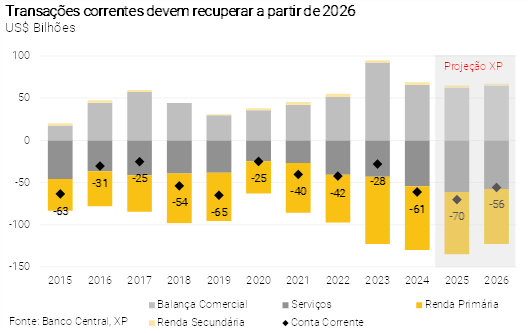

Menor balança comercial este ano. A conta corrente registrou déficit de US$ 8,8 bilhões em fevereiro, pior que o déficit de US$ 3,9 bilhões observado no mesmo mês do ano passado – essa diferença se deve principalmente ao pior desempenho da balança comercial em 2025. Por um lado, a safra recorde de grãos este ano deve impulsionar as exportações. Por outro, as importações cresceram acima do esperado no 1º trimestre. Ademais, os estímulos adicionais à demanda com medidas recentemente anunciadas (ver seção de ‘Atividade’) devem contribuir para a dinâmica mais forte das importações. Desta forma, reduzimos nossa projeção para a balança comercial em 2025, de US$ 73,0 bilhões para US$ 62,0 bilhões.

No caso do Brasil, o anúncio no “Dia da Libertação” foi melhor do que o esperado. De fato, as exportações brasileiras para os Estados Unidos devem cair em termos absolutos, já que alguns produtos atualmente exportados podem ser substituídos por alternativas locais. No entanto, o impacto macroeconômico tende a ser limitado (ver nosso relatório Relação comercial entre Brasil e Estados Unidos: Uma visão geral). E, numa primeira análise, o efeito indireto da guerra comercial pode ser positivo para o Brasil, dado que o país recebeu a alíquota mínima, o que pode evitar o “efeito substituição” que ocorreria caso fosse mais taxado que seus concorrentes. Regiões como China e União Europeia foram submetidas a tarifas mais altas, o que pode, com o tempo, favorecer o Brasil por meio de maior participação no mercado. Contudo, se o impacto global for negativo, o Brasil também sofrerá, já que mudanças na atividade econômica dos EUA, China e Europa tendem a se espalhar pelos mercados globais.

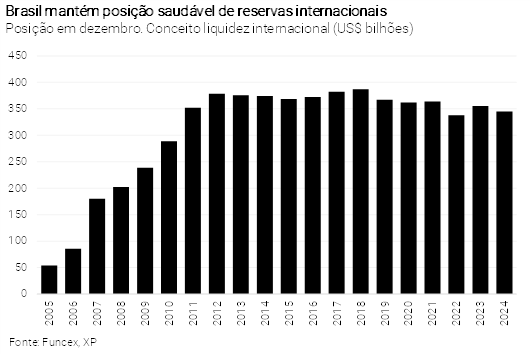

Déficit em conta corrente pode superar o Investimento Direto no País (IDP) pela primeira vez desde 2014. Revisamos nossa projeção para o déficit em conta corrente este ano, de US$ 62,6 bilhões para US$ 70,1 bilhões (3,2% do PIB). Como resultado, o déficit em transações correntes deve superar os ingressos líquidos de IDP em 2025 – prevemos desaceleração para US$ 60,0 bilhões (2,7% do PIB), após US$ 57,0 bilhões em 2026, (2,6% do PIB) refletindo a ampliação de incertezas e a desaceleração da atividade econômica global. Ainda assim, essa deterioração deve ser interpretada com cautela: o Brasil segue contando com um grande estoque de reservas internacionais e uma baixa dívida em moeda estrangeira.

Para 2026, não projetamos piora adicional nas transações correntes. Esperamos déficit de US$ 57,0 bilhões (2,6% do PIB) para as transações correntes em 2026, na esteira da desaceleração da demanda doméstica.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Pressão persistente em meio a políticas de estímulo

Alexandre Maluf

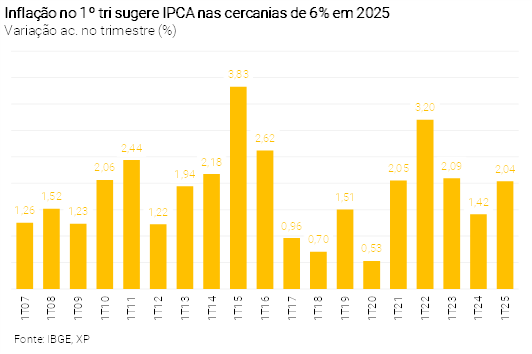

Inflação segue elevada no início do ano. O IPCA-15 de março registrou variação abaixo das expectativas (0,64%), com surpresas concentradas em bens industrializados. No entanto, a abertura dos dados continua a mostrar uma composição preocupante. O núcleo da inflação de serviços, que exclui itens mais voláteis, permanece ao redor de 8% na média móvel de três meses dessazonalizada e anualizada. A média das medidas de núcleo (que buscam capturar a tendência subjacente da inflação) acelerou para 5,9% na mesma base de comparação, o maior patamar desde abril de 2023. Neste sentido, a inflação acumulada no 1º trimestre ficou em 1,99%, acima da alta de 1,46% registrada no mesmo período de 2024.

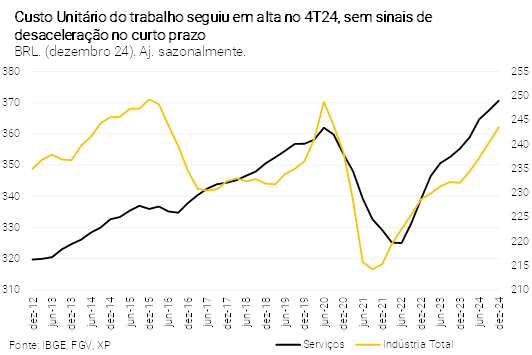

Inflação de serviços sem indícios de inflexão no curto prazo. Projetamos aumento na inflação de serviços ao longo do ano, mesmo diante de algum arrefecimento da atividade econômica. O mercado de trabalho mostra dinamismo acima do esperado, com dados de fevereiro mostrando solidez na geração de empregos formais e na evolução dos salários. Isso tende a pressionar os custos das empresas, que são parcial ou totalmente repassados aos preços finais. Sobre o tema, escrevemos um relatório especial mostrando que o Custo Unitário do Trabalho (CUT) (documento em inglês) continuou em trajetória de alta no 4º trimestre de 2024 – e não há sinais de alívio no curto prazo.

Inflação de bens mais moderada no início de 2025, refletindo a apreciação da taxa de câmbio. Parte relevante da forte depreciação cambial vista no último ano já se propagou no IPCA. No entanto, ainda vemos aumento da inflação de bens ao longo do 2º trimestre, uma vez que os índices de preços ao atacado (IPAs) continuam pressionados – o Banco Central revelou uma visão semelhante no Relatório de Política Monetária do 1º trimestre. Contudo, a apreciação cambial recente se provou mais persistente do que nosso cenário base antecipava, o que repercutirá em altas mais moderadas para a inflação no segundo semestre. Nesse sentido, reduzimos nossa projeção para a inflação de bens industriais em 2025, de 4,7% para 4,3%. Para alimentos, ajustamos de 8,6% no último relatório para 8,3% neste.

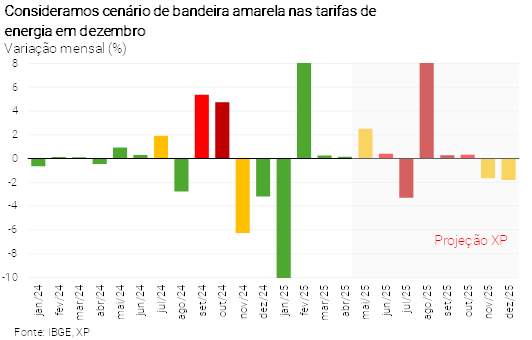

“Bandeira amarela” em dezembro. Diante das condições hidrológicas menos favoráveis, optamos por adotar a premissa de “bandeira amarela” nas tarifas de energia elétrica em dezembro, com impacto de 0,1 p.p. no IPCA de 2025. Desse modo, consideramos ao longo do ano: “bandeira amarela” em maio; “vermelha 1” em junho; “vermelha 2” entre julho e setembro; “vermelha 1” em outubro; “amarela” em novembro e dezembro. Atualizaremos nossas projeções mensalmente, refletindo as novas informações de clima e do setor elétrico. Para 2026, consideramos a premissa de “bandeira amarela” em dezembro, sem alterar (por essa via) nossa projeção de inflação.

Petrobras reduziu o preço do diesel. Ainda sobre os bens administrados, a Petrobras anunciou redução de 4,7% nos preços do diesel nas distribuidoras. Embora o impacto direto sobre o IPCA seja pequeno, os efeitos secundários são relevantes. O movimento veio em linha com o que apontavam as contas de defasagem da Abicom (Associação Brasileira de Importadores de Combustíveis) e estimativas do Research XP. No caso da gasolina, vemos paridade com os preços internacionais, de modo que não incorporamos reajuste em qualquer direção em nosso cenário para 2025.

Tudo considerado, o recuo em nossa projeção de bens industrializados foi compensado pela adoção da premissa de “bandeira amarela” nas tarifas de energia elétrica. Além disso, a revisão que fizemos para o PIB (veja na seção de Atividade) implicaria alta na inflação, que foi virtualmente compensada pela surpresa baixista que tivemos nas últimas leituras do IPCA. Reconhecendo riscos relacionados à dinâmica cambial, mantivemos a projeção de alta de 6,0% para o IPCA de 2025.

Para o IPCA de 2026, elevamos nossa projeção de 4,5% para 4,7% com a incorporação do (provável) impacto da reforma do Imposto de Renda. Diante da premissa adotada para a atividade econômica no que se refere à Reforma do Imposto de Renda, nossos modelos sugerem impacto de 0,2 p.p. para o IPCA no ano que vem. Assim, elevamos nossa projeção de 4,5% para 4,7%. Se estivermos corretos, o IPCA deverá ficar acima do limite superior da banda de tolerância que contém a meta pelo terceiro ano consecutivo, embora com sinais mais claros de convergência a partir de 2027. Veja nossas projeções abaixo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Morro acima

Caio Megale

O Comitê de Política Monetária do Banco Central do Brasil (Copom) tem reagido firmemente aos desafios do cenário inflacionário. Em março, a autoridade implementou a terceira e última parcela do ajuste de 3,0 p.p. previamente anunciado na reunião de dezembro, elevando a taxa Selic para 14,25%. O movimento, quando anunciado, surpreendeu o mercado.

Mesmo assim, as expectativas de inflação permanecem acima da meta no curto e médio prazos. Um dos fatores que contribuem para isso são as medidas fiscais e de crédito adotadas pelo governo, que tendem a (parcialmente) compensar os efeitos da política monetária restritiva. De fato, elevamos nossas projeções de crescimento econômico e inflação. Nossa previsão para o IPCA de 2026 já supera o limite superior do intervalo de tolerância ao redor da meta.

Dessa forma, a elevação de juros continua. Projetamos a taxa terminal da Selic em 15,50%, após aumentos de 0,75 p.p. em maio e 0,50 p.p. em junho. Caso a atividade econômica desacelere mais do que prevemos, o Copom pode optar por um ritmo mais lento em maio (0,50 p.p.). No entanto, consideramos pouco provável que a taxa Selic termine o atual ciclo abaixo de 15,00%.

Um período de espera e observação se aproxima. Na comunicação oficial recente, o Copom destacou “as defasagens inerentes ao ciclo monetário em curso”. A nosso ver, isso significa que, após alcançar o intervalo de 15,00% a 15,50%, o comitê fará uma pausa para avaliar os impactos do ajuste monetário já implementado sobre a atividade econômica e a inflação ao longo do tempo.

Corte de juros em 2026. Até meados do próximo ano, as projeções de inflação para 2027 (que será o horizonte relevante da política monetária naquele momento) provavelmente estarão mais próximas da meta de 3,0%. Nesse cenário, acreditamos que o Copom encontrará espaço para iniciar um ciclo gradual de relaxamento monetário. Projetamos a taxa Selic em 12,50% ao final do ano que vem.

Esse cenário, naturalmente, dependerá da sinalização da política fiscal adotada pelos candidatos favoritos à Presidência da República durante a campanha eleitoral.