Resumo

Os Presidentes Donald Trump e Xi Jinping tiveram o primeiro contato formal nesta semana e prometeram prosseguir com as negociações tarifárias. Ainda, Trump anunciou aumento de 25% para 50% nas alíquotas de importação do aço e alumínio com o intuito de proteger a indústria nacional. Nos dados, o mercado de trabalho nos Estados Unidos segue em desaceleração gradual, o que deve reforçar a postura de esperar para ver do banco central.

Na China, dados da indústria recuaram ao pior patamar desde 2022, indicando contração da atividade e elevando incertezas sobre o cumprimento da meta de crescimento para o ano.

No Brasil, o governo federal avalia um pacote fiscal para substituir o aumento do Imposto sobre Operações Financeiras. Por fim, publicamos o relatório Brasil Macro Mensal. Entre os destaques, elevamos nossas projeções para o crescimento do PIB em 2025 (de 2,3% para 2,5%) e 2026 (de 1,5% para 1,7%).

Tudo sobre as tarifas de Trump

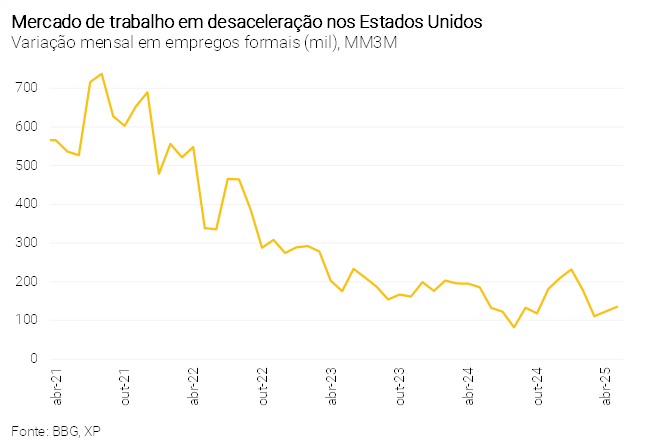

Gráfico da Semana

Veja na seção “Mercado de trabalho nos Estados Unidos segue em desaceleração gradual”.

Cenário Internacional

Nas tarifas, Estados Unidos e China retomam conversas, enquanto Trump aumenta imposto sobre aço e alumínio

Os Presidentes Donald Trump e Xi Jinping tiveram o primeiro contato formal nesta semana. As autoridades prometeram prosseguir com as negociações comerciais, após acusações de não cumprimento do acordo original. Trump classificou a conversa como “excelente” e espera avanços nos próximos dias.

Ainda, Donald Trump anunciou aumento de 25% para 50% nas alíquotas de importação do aço e alumínio. O intuito é proteger a indústria nacional norte-americana. Em 2024, os Estados Unidos foram o principal destino das exportações brasileiras de ferro e aço, respondendo por 47,9% do total embarcado pelo Brasil nesse grupo de produtos. Do lado das importações norte-americanas, o Brasil foi o segundo maior fornecedor de ferro e aço, representando 14,9% do total adquirido pelos EUA. O Canadá liderou o ranking com 24,2%, seguido pelo Brasil, México (10,1%), Coreia do Sul (5,9%) e Alemanha (4,6%).

Mercado de trabalho nos Estados Unidos segue em desaceleração gradual

Os Estados Unidos criaram 139 mil vagas de trabalho em maio, acima das expectativas. Por outro lado, os dados de março e abril foram revisados para baixo, apontando para um mercado de trabalho em desaceleração. Ademais, foram abertas 7,4 milhões de vagas de trabalho em abril, também acima das expectativas, enquanto a taxa de desemprego permaneceu em 4,2% pelo terceiro mês consecutivo. Os resultados reforçam cenário de desaceleração gradual no mercado de trabalho, afastando por ora uma inflexão abrupta da atividade econômica americana.

A nosso ver, o combo de dados divulgado nessa semana não altera a postura de esperar para ver do Fed, banco central dos Estados Unidos. Nesse sentido, três dirigentes reafirmaram a necessidade de cautela na condução da política monetária durante eventos nos últimos dias.

Indústria chinesa no pior patamar desde dezembro de 2022

Na China, o PMI industrial – pesquisa com gerentes de compras do setor sobre a situação econômica – recuou de 50,4 para 48,3 pontos em maio, abaixo das expectativas (50,6) e da marca de 50 pontos que separa expansão de contração. Na abertura, o indicador de novas encomendas caiu pela primeira vez em oito meses. Ademais, houve acúmulo nos estoques de bens pela primeira vez em quatro meses. Por outro lado, o setor de serviços cresceu de 50,7 em abril para 51,1 em maio, sustentado pelas políticas de estímulo do governo. No geral, os resultados trazem aumento da incerteza com relação a economia chinesa.

Banco Central Europeu reduz juros pela 8ª vez seguida, mas ciclo se aproxima do fim

O Banco Central Europeu cortou os juros de referência em 0,25 p.p. para 2,0%, conforme amplamente esperado. É o nível mais baixo em dois anos e meio. A decisão foi em meio à economia mais fraca da zona do euro, enquanto a inflação acumulada em 12 meses está bem próxima à meta de 2,0%. Ademais, a autoridade trouxe que a incerteza global, especialmente relacionada às tarifas dos Estados Unidos, deve pesar ainda mais sobre a economia da região. O banco prevê que a inflação ficará em média a 2% este ano e cairá para 1,6% em 2026, bem abaixo de sua meta.

O ciclo de corte de juros na zona do euro deve estar próximo ao fim. O mercado projeta apenas mais um corte em setembro.

Enquanto isso, no Brasil…

À espera de um novo pacote fiscal

O Governo Federal e o Congresso discutem possíveis medidas para substituir o aumento do Imposto sobre Operações Financeiras (IOF). A imprensa vem divulgando algumas possibilidades, das quais se incluem o corte de benefícios tributários, redução da complementação da União ao Fundeb (Fundo de Desenvolvimento da Educação Básica), mudanças na correção dos pisos de saúde e educação e uma reforma administrativa no setor público, entre outras. Um anúncio indicando quais medidas serão adotadas deve acontecer na próxima semana.

Avaliamos as possíveis medidas em um relatório especial, no qual estimamos que um potencial de R$ 38 bilhões em 2025 e R$ 66 bilhões em 2026, suficiente para compensar a perda de R$ 60 bilhões com a revogação do aumento de alíquotas do IOF.

Para mais informações, leia nosso relatório “Pacote fiscal (versão atualizada): nossa visão preliminar sobre seu impacto potencial“.

Taxa de câmbio volta ao patamar de 8 meses atrás

O dólar voltou a ser cotado abaixo de R$ 5,58, após iniciar a semana em R$ 5,72, seguindo com a alta volatilidade do mês passado. A moeda deve continuar com oscilações relevantes. No Brasil, as conversas entre a União e o Congresso sobre um pacote fiscal alternativo ao aumento da alíquota do IOF devem guiar os movimentos da taxa de câmbio, enquanto no cenário global, as atenções se voltam aos acordos entre Estados Unidos e China (ver acima).

Projetamos o dólar em 5,80 reais no final deste ano. Acreditamos que o maior déficit em conta corrente e a incerteza fiscal elevada enfraquecem os fundamentos para um real mais forte.

PIB deve crescer 2,5% em 2025 e 1,7% em 2026

Publicamos o relatório Brasil Macro Mensal de junho. Entre os destaques, elevamos nossas projeções para o crescimento do PIB em 2025 (de 2,3% para 2,5%) e 2026 (de 1,5% para 1,7%). O mercado de trabalho permanece aquecido e as concessões de crédito mostram resiliência. Enquanto isso, reduzimos nossa projeção para o IPCA de 2025, de 5,7% para 5,5%, refletindo surpresas baixistas recentes e moderação nos preços ao atacado. Para 2026, nossa projeção de inflação (4,7%) segue acima do intervalo de tolerância da meta, por conta da baixa ociosidade na economia e medidas expansionistas adicionais.

Para detalhes, leia o relatório “Brasil Macro Mensal: Incerteza fiscal volta à cena”

Produção industrial praticamente estável em abril, com sinais mistos entre as principais categorias

A produção industrial avançou 0,1% em abril contra março, marcando o quarto crescimento consecutivo. O resultado veio abaixo das expectativas de 0,4%. Na comparação interanual, o indicador recuou 0,3%. A indústria brasileira deve apresentar desaceleração gradual ao longo de 2025. Por um lado, o esgotamento da capacidade ociosa em boa parte das categorias manufatureiras (isto é, restrições de oferta) e o ambiente de juros restritivos devem pesar sobre a atividade. Por outro lado, a resiliência do mercado de trabalho – com firme crescimento do emprego e da renda – e medidas governamentais recentemente anunciadas devem sustentar a demanda interna no curto prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Destaques da próxima semana

No cenário internacional, destaque para a divulgação da inflação ao consumidor (CPI) nos Estados Unidos, além dos preços ao produtor (PPI). O mercado também se atentará aos possíveis avanços nas negociações comerciais entre os Estados Unidos e seus principais parceiros comerciais, como a China e a União Europeia.

No Brasil, o mercado segue vigilante sobre as discussões entre Executivo e Legislativo em relação ao IOF. Na agenda, o principal indicador da próxima semana será o IPCA de maio, para o qual esperamos desaceleração ante abril, marcada por redução do ritmo de alta nos preços de bens e alimentos. Além disso, o IBGE publicará os dados de vendas no varejo e do setor de serviços referentes a abril. Os indicadores serão relevantes para a decisão de juros do Banco Central na semana seguinte.