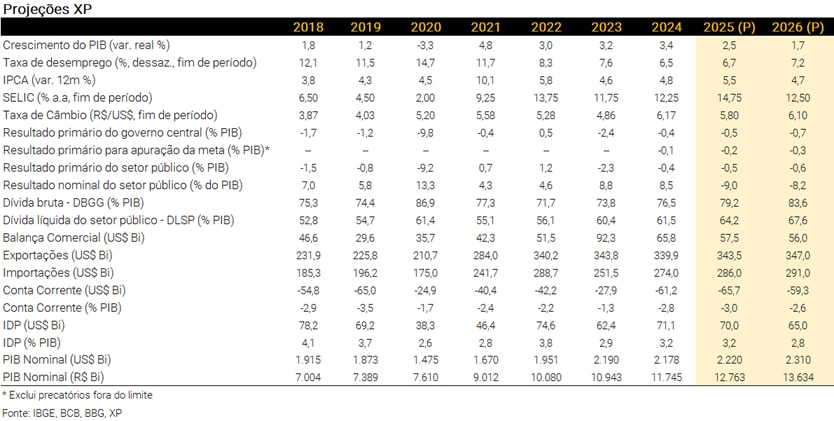

Resumo

- O risco de recessão global por conta do aumento de tarifas parece ter recuado. Mas as incertezas fiscais têm pressionado as taxas de juros nas economias desenvolvidas, o que não é um bom cenário para os mercados emergentes.

- Junho começa com destaque para as discussões a respeito do pacote de medidas negociado entre governo e Congresso como alternativa ao aumento do IOF, em meio aos desafios para cumprimento das metas primárias de 2025 e 2026.

- Elevamos nossas projeções para o crescimento do PIB em 2025 (de 2,3% para 2,5%) e 2026 (de 1,5% para 1,7%). O mercado de trabalho permanece aquecido e as concessões de crédito mostram resiliência.

- Se a elevação do IOF permanecer (ou for substituída por algo com mesmo potencial fiscal), o governo deve cumprir a meta de resultado primário em 2025 (e ficar mais próximo do objetivo em 2026). Porém, riscos do lado da despesa aumentam com a discussão de novas medidas para o próximo ano.

- Mantivemos a projeção de 5,80 reais por dólar para o final de 2025 e 6,10 para o final de 2026. A previsão para o déficit com conta corrente melhorou de 3,4% para 3,0% do PIB este ano por conta de resultados menos negativos em serviços e renda primária.

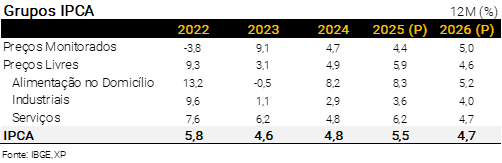

- Reduzimos nossa projeção para o IPCA de 2025, de 5,7% para 5,5%, refletindo surpresas baixistas recentes e moderação nos preços ao atacado. Para 2026 nossa projeção segue acima do intervalo da meta (4,7%) por conta da baixa ociosidade na economia e medidas expansionistas adicionais.

- Devido à sinalização mais suave dos membros do Copom e do aumento do IOF reduzimos recentemente nossa expectativa para a taxa Selic terminal, de 15,00% para 14,75%. No entanto, uma nova alta de 0,25 p.p. não está descartada, especialmente se a medida do IOF for revertida. Após isso, projetamos juros estáveis por um longo período.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – De volta ao fiscal (no Brasil e nos EUA)

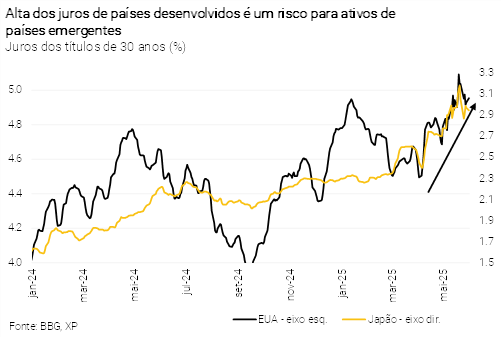

O risco de uma recessão global induzida pela guerra comercial de Trump parece ter diminuído. Enquanto isso, o Congresso dos EUA aprovou um pacote relevante de estímulos fiscais e tributários, o que deve oferecer suporte adicional ao crescimento econômico adiante. Nesse cenário, o Fed terá pouco ou nenhum espaço para cortar os juros.

Política fiscal expansionista combinada com política monetária restritiva não é uma boa combinação para a sustentabilidade da dívida pública. Isso tem pressionado os juros de longo prazo nos EUA e em outras economias desenvolvidas (como o Japão), o que representa um risco para os ativos financeiros brasileiros. Especialmente em meio à queda nos preços do petróleo, que não se recuperaram mesmo com a menor probabilidade de recessão global.

Com o menor impacto do cenário externo, as questões domésticas voltam ao centro das atenções – e o destaque, como de costume, é a política fiscal. O governo anunciou um bloqueio de aproximadamente R$ 30 bilhões em despesas, percebido como insuficiente para o cumprimento do limite de despesas. Além disso, elevou substancialmente a alíquota do IOF, com o objetivo de aumentar a arrecadação e alcançar a meta de resultado primário – medida que tem sido questionada pelo Congresso.

O episódio aumentou a percepção, entre os participantes do mercado, de que o atual arcabouço fiscal é insustentável, e que reformas mais profundas serão necessárias após as eleições do próximo ano. Enquanto isso, o governo pode continuar discutindo e implementando medidas de curto prazo para sustentar a renda e o consumo das famílias.

Nesse ambiente, reforçamos nossa visão de que a atividade doméstica seguirá surpreendendo o consenso para cima. Revisitamos mais uma vez nossas projeções para crescimento do PIB em 2025 e 2026, e não vemos alívio relevante nas pressões inflacionárias no médio prazo. Apesar da ligeira redução na expectativa para o IPCA de 2025 (de 5,7% para 5,5%) devido à desaceleração dos preços de bens no curto prazo, mantivemos a projeção para a inflação de 2026 em 4,7%, acima do teto da meta.

O Copom, no entanto, parece ter uma leitura mais benigna sobre a dinâmica inflacionária. Diretores têm enfatizado que a taxa de juros já está suficientemente elevada, e que precisará permanecer nesse patamar por um longo período. Além disso, o aumento da alíquota do IOF (se mantido) contribui para conter a expansão do crédito. Assim, revisamos recentemente (em 05 de maio) nossa projeção para a taxa Selic terminal, de 15,50% para 15,00%, e depois para 14,75% (em 23 de maio).

Ainda assim, vemos a inflação como o principal risco para o Brasil no médio e longo prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – O risco migra de “guerra comercial” para “fiscal”. Não é bom para o Brasil

Caio Megale

O cenário de recessão global parece menos provável. O risco de uma recessão global induzida pela guerra comercial de Trump parece ter diminuído, após o Presidente ter adiado a introdução das “tarifas recíprocas”. Pode ser cedo para afirmar com convicção, mas o governo americano deve ter percebido que o custo econômico seria maior que o benefício. Ademais, a política fiscal está se tornando mais expansionista nos EUA e na Europa.

Preocupações fiscais ressurgem. Com o alívio nos temores em relação às tarifas, a atenção do mercado voltou-se para a sustentabilidade fiscal dos EUA – especialmente após o Congresso aprovar um pacote de corte de impostos e aumento de gastos. A combinação entre menor preocupação com crescimento econômico e maior estímulo fiscal reduz, em nossa visão, o espaço para o Fed cortar os juros.

As preocupações fiscais pressionaram as taxas de juros de longo prazo nos EUA e em outras economias desenvolvidas, como o Japão. Isso representa um risco para os ativos financeiros brasileiros. Particularmente em um contexto de preços de petróleo baixos, mesmo com a menor probabilidade de recessão global.

Crescimento sólido e juros altos devem sustentar o dólar globalmente. Acreditamos que será difícil ver moedas emergentes – especialmente o real – se valorizando caso o dólar dos EUA fique estável ou mais forte.

Pior ambiente para o Brasil? Apesar da incerteza criada pelas tarifas, o Brasil era visto como um dos vencedores relativos da guerra comercial. Os ativos locais apresentaram bom desempenho nesse contexto. Se este cenário ficar para trás, e o novo tema for política fiscal e juros altos nos EUA, o ambiente global pode se tornar menos favorável ao Brasil. Especialmente com os preços das commodities ainda deprimidos.

Cenário Brasil – Incerteza fiscal volta à cena

Ambiente Político – Possíveis alternativas ao IOF

Paulo Gama, Bianca Lima e João Paulo Machado

Junho trará ao foco discussões sobre a viabilidade política de novas fontes de receitas, visando manter de pé a expectativa de cumprimento da meta de superavit primário de 2025. A proposta inicial divulgada pelo governo – um decreto que majorou a alíquota de IOF em diversos casos – enfrentou resistência e foi parcialmente revogada. O início de junho deve ser marcado pelas negociações com o Congresso em busca de alternativas à proposta original.

O objetivo do governo é a aprovação de medidas que possam suavizar alguns pontos do decreto este ano, como o risco sacado. Mas eventual substituição completa só ocorreria a partir de 2026, de acordo com as projeções do Executivo. Para isso, o pacote deve mesclar alternativas de curto prazo, focadas na recomposição rápida das receitas, com medidas mais estruturais destinadas para o ano que vem.

No curto prazo, as propostas sobre a mesa incluem alternativas que não dependem do Congresso, como a antecipação de dividendos do BNDES e soluções envolvendo a Agência Nacional do Petróleo. Uma das ideias oferecidas no pacote do ministério de Minas e Energia, por exemplo, e em estudo no Planalto, incluiria uma mudança no preço de referência que serve como base para o cálculo de pagamento de royalties.

Olhando para 2026, estão sendo consideradas alternativas mais estruturantes. Entre os temas em discussão, há itens como uma redução não linear em benefícios tributários e outros politicamente mais controversos. O governo também debate a possibilidade de propor uma redução no limite de crescimento à participação da União no Fundeb, o fundo destinado à educação básica.

Outro tema em pauta refere-se aos pisos da saúde e da educação, com a possível incorporação do seu crescimento à regra do arcabouço fiscal, limitado a 2,5%. A ideia, no entanto, enfrenta resistência dentro do governo. Além disso, há ressalvas em relação a busca por alternativa para para frear o ritmo de crescimento do BPC.

Além das novas medidas que devem ser apresentadas nos próximos dias aos parlamentares, o governo pretende aproveitar as discussões em andamento para retomar temas que defende. No caso da reforma administrativa, o esforço é pela inserção do debate sobre supersalários. Já no projeto de isenção do imposto de renda, cuja primeira versão do relatório deve ser divulgada por Arthur Lira (PP-AL) no fim do mês, o governo busca inserir discussões sobre majoração da alíquota de Imposto de Renda na distribuição do JCP ou de ampliação da CSLL para setores específicos.

Há, por fim, discussão sobre a correção de distorções na tributação sobre o setor financeiro — em fintechs e criptomoedas. No caso da isenção do imposto de renda, os demais pontos em debate permanecem com relação ao que apresentamos no mês anterior: tendência de aprovação com amplo apoio para o aumento da isenção do imposto de renda para R$ 5.000, mas com entraves relevantes na compensação proposta pela Fazenda. Os principais focos de atenção seguem sento a compensação a estados e municípios e a faixa inicial de incidência da tributação mínima — R$ 50 mil mensais na proposta enviada pelo governo.

Ainda em junho, o governo terá de lidar com a possibilidade de instalação de uma comissão parlamentar de inquérito relacionada aos desvios no INSS. O Planalto conseguiu adiar para a sessão do Congresso em que seria feita a leitura do requerimento para a criação da CPMI. Desde então, o governo revisou para baixo a estimativa do valor total das fraudes (de cerca de R$ 6 bilhões para R$ 2 bilhões), e conta com isso para tentar frear eventual investigação, embora a pressão da oposição persista.

Os impactos dos dois episódios —IOF e INSS — na popularidade do presidente Lula serão monitorados pelo Planalto nas pesquisas públicas esperadas para o início do mês. A desaprovação em níveis relevantes tende a aumentar a pressão sobre alguns integrantes da Esplanada por medidas com o objetivo de manter a economia aquecida e reverter os indicadores das pesquisas. Por outro lado, a Fazenda deve participar das discussões para evitar ações que possam tanto colocar em risco o cumprimento da meta fiscal quanto pressionar os limites de gastos do arcabouço. A contenção de R$ 31 bilhões anunciada no relatório bimestral mostra que há espaço para essa defesa por parte da equipe econômica, embora esse esforço tenha sido ofuscado — politicamente e nos mercados — pelo anuncio do aumento da alíquota do IOF.

Por fim, as medidas já apresentadas pelo governo no primeiro quadrimestre também devem seguir avançando. É o caso da medida provisória do setor elétrico, que amplia a gratuidade na conta de luz, e da que criou uma nova linha de crédito consignado para trabalhadores da iniciativa privada.

Atividade – PIB deve crescer 2,5% em 2025 e 1,7% em 2026 (antes: 2,3% e 1,5%)

Rodolfo Margato

PIB acelerou no início de 2025. O PIB subiu 1,4% no 1º trimestre de 2025 em comparação ao 4º trimestre de 2024 (2,9% ante o mesmo período do ano passado). Pelo lado da oferta, destaque para a forte expansão da agropecuária, puxada pela safra recorde de soja, além do crescimento disseminado no setor de serviços. Pela ótica da demanda, a absorção doméstica se recuperou após contração inesperada no final de 2024, corroborando o cenário de resiliência do consumo e dos investimentos em ativos fixos. O carrego estatístico para o PIB de 2025 ficou em 2,2%. Para uma análise detalhada sobre os resultados do PIB do 1º trimestre, clique aqui.

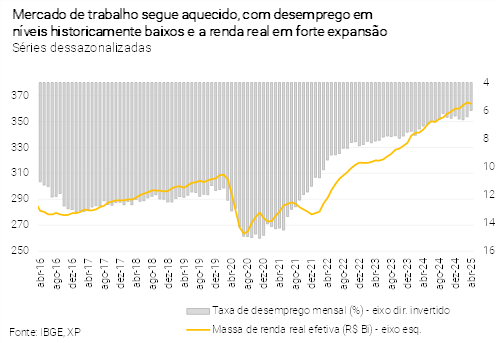

Emprego e renda continuam em rota de crescimento. A população ocupada avança de forma consistente, principalmente as categoriais com carteira assinada. Por exemplo, o CAGED registrou criação líquida de quase 925 mil empregos formais entre janeiro e abril de 2025, resultado próximo aos 965 mil postos no mesmo período de 2024. Enquanto isso, a PNAD Contínua mostrou a taxa de desemprego em 6,0% em abril (mensal e com ajuste sazonal), o menor patamar da série de dados iniciada em 2012. Neste contexto de mercado de trabalho apertado, a massa de renda real cresceu 6,2% nos primeiros quatro meses deste ano – prevemos agora expansão ao redor de 4,5% na média de 2025, acima das expectativas iniciais na ordem de 3,5%.

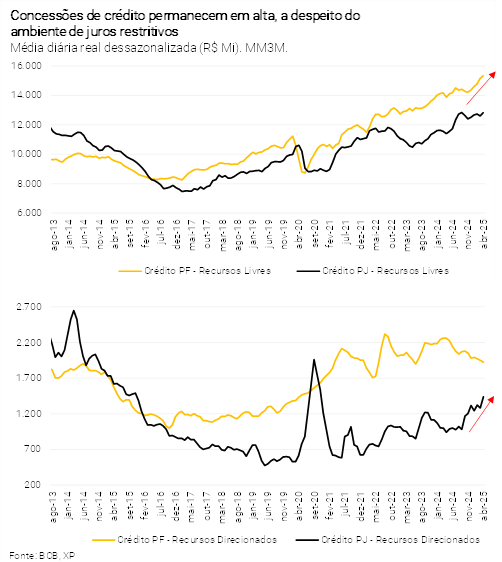

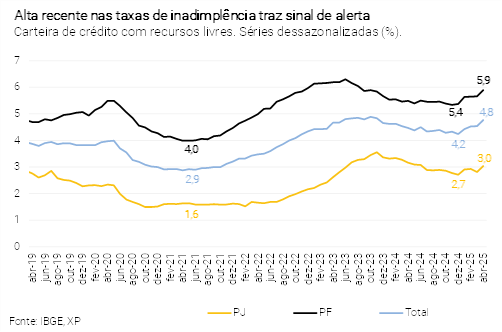

Concessões de crédito voltam a ganhar tração; alta da inadimplência merece atenção. O mercado de crédito também apresenta solidez. As concessões seguem em alta, tanto para empresas quanto para famílias. Os últimos dados – referentes a abril – trouxeram elevação acentuada nas operações de crédito PJ, especialmente com recursos direcionados. O ambiente de juros restritivos tende a desacelerar o ritmo das concessões ao longo deste ano, todavia de modo mais suave do que o originalmente projetado. Como sinal de alerta, os spreads e as taxas de inadimplência vêm subindo no período recente, sobretudo nas modalidades de crédito com recursos livres voltadas às famílias.

Elevamos nossa projeção para o PIB de 2025, de 2,3% para 2,5%. O desempenho do PIB total no 1º trimestre ficou ligeiramente abaixo da nossa estimativa (1,6%). No entanto, a dinâmica dos principais fundamentos do consumo está um pouco mais forte do que imaginávamos, conforme discutido acima. Além disso, o aumento da produção agrícola deve ser ainda mais expressivo, assim como o ritmo de recuperação da indústria extrativa. E reforçamos o impacto de algumas medidas governamentais, que ainda não apareceu de forma relevante nas contas do PIB (ex: liberação de saldos do FGTS; ampliação do programa “Minha Casa Minha Vida”; e o novo modelo de crédito consignado para trabalhadores do setor privado). Por fim, observamos redução nos riscos de recessão global ao longo das últimas semanas. No início de abril, teríamos elevado nossa projeção de PIB de 2,0% para 2,5% não fosse a intensificação da “guerra tarifária”. Prevemos que o PIB crescerá 0,5% no 2º trimestre em relação ao 1º trimestre deste ano (2,4% em comparação ao 2º trimestre do ano passado).

Para 2026, nossa expectativa subiu de 1,5% para 1,7%. Os efeitos defasados da política monetária contracionista, as incertezas na economia global e os preços das commodities em níveis baixos sustentam nosso cenário de arrefecimento da atividade doméstica no segundo semestre de 2025 e em 2026. Isto posto, o carrego mais favorável previsto para o PIB e a robustez do mercado de trabalho explicam o ajuste altista em nosso cenário de crescimento econômico no ano que vem. Ademais, a eventual adoção de medidas adicionais no campo fiscal e/ou parafiscal pode trazer impulsos de curto prazo (ou seja, vemos um balanço de riscos assimétrico para cima).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Mais próximo da meta, governo deve enfrentar pressões do lado da despesa

Tiago Sbardelotto

Resultados de curto prazo são positivos, mas não refletem pressões de despesas. A receita líquida do governo cresceu 3,3% em termos reais no acumulado até abril, mas a receita administrada continua a mostrar desaceleração na margem. Por sua vez, as despesas acumulam queda de 1,9%, em grande parte devido à mudança no calendário de pagamentos de precatórios e ao atraso no pagamento dos aumentos de salários de servidores públicos. No agregado, o resultado primário dos primeiros quatro meses deste ano atingiu R$ 72,4 bilhões; apesar de positiva, essa dinâmica não reflete os riscos implícitos no orçamento deste ano.

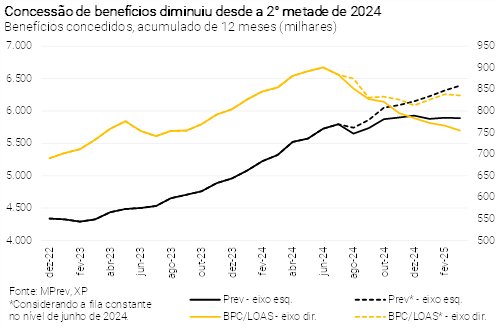

Riscos do lado da despesa. As despesas com benefícios previdenciários e BPC/LOAS cresceram 2,2% e 11,6% em termos reais no acumulado até abril, respectivamente, bem abaixo dos 8,2% e 17,6% registrados no mesmo período do ano passado. Entretanto, o bom desempenho se deveu, em grande parte, ao aumento das filas de solicitações de benefícios. Nossas estimativas apontam que a reversão dessa fila, mesmo considerando uma taxa de aceitação de apenas 50%, teria um custo adicional de R$ 19 bilhões em 12 meses. Esse efeito foi apenas parcialmente incorporado na revisão do relatório de avaliação de receitas e despesas primárias de maio, de forma que ainda vemos a necessidade de um bloqueio adicional de R$ 9 bilhões para o governo cumprir o limite de despesas.

Cumprimento da meta de resultado primário depende da manutenção da medida do IOF (ou algo que venha no lugar). Com a elevação das alíquotas do Imposto sobre Operações Financeiras (IOF) e a revisão do nosso cenário macroeconômico, estimamos agora déficit primário total de R$ 69,0 bilhões (0,5% do PIB) e déficit para fins de cumprimento da meta de R$ 23,7 (0,2% do PIB) bilhões em 2025 – portanto, R$ 7,3 bilhões acima do limite inferior da meta de resultado primário (-R$ 31,0 bilhões ou -0,25% do PIB). Nosso cenário incorpora o contingenciamento de R$ 20,7 bilhões anunciado em maio.

Meta de 2026 é difícil de ser atingida mesmo com o IOF elevado. Ao incorporar a arrecadação das novas alíquotas de IOF, revisamos nossa projeção de déficit primário total em 2026, de R$ 137,2 bilhões (1,0% do PIB) para R$ 90,3 bilhões (0,7% do PIB). A expectativa de déficit para cumprimento da meta (excluindo-se as despesas com precatórios) diminuiu de R$ 82,1 bilhões (0,6% do PIB) para R$ 35,2 bilhões (0,3% do PIB). Como a meta do próximo ano corresponde a um superavit de R$ 31,8 bilhões (0,25% do PIB), seriam necessários R$ 67,0 bilhões em receitas adicionais para cumprimento do centro da meta. Contudo, há um risco relevante em torno da nossa projeção, já que boa parte da melhora pode ser atribuída à elevação das alíquotas do IOF. Se houver a reversão desta alta – como tem-se discutido no Congresso –, o déficit primário projetado deve voltar a subir.

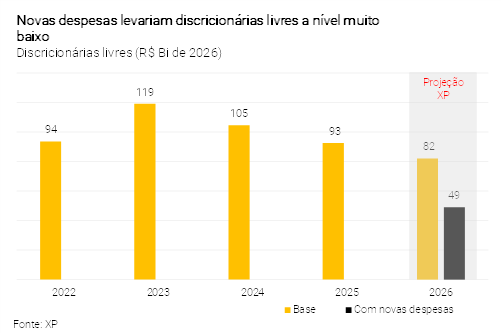

Despesas adicionais aumentam risco sobre arcabouço fiscal. O limite de despesas do arcabouço fiscal será pressionado no próximo ano, devido à alta de gastos com benefícios previdenciários e BPC/LOAS decorrente da redução da fila de pedidos de benefícios, além da necessidade de se incluir no orçamento despesas que hoje estão fora dele, como o programa “Pé de Meia” (R$ 10,5 bilhões adicionais). Além disso, há pressões latentes de despesas, como o novo programa “Vale-Gás”, que deve ter seu custo ampliado de R$ 3,6 bilhões para R$ 5,0 bilhões, e um possível aumento do programa “Bolsa-Família”, que pode ter impacto em torno de R$ 21 bilhões se o reajuste ocorrer sobre o total de benefícios e considerando a inflação acumulada no período. Esses aumentos têm grande chance de inviabilizar o limite de despesas já em 2026, antecipando uma reforma do arcabouço fiscal que já se configura imprescindível para 2027.

Governos regionais com resultados mistos; estatais no negativo. Os governos regionais acumulam superávit primário de R$ 37,0 bilhões neste ano, pouco acima dos R$ 33,2 bilhões registrados no mesmo período do ano passado. Vemos recuperação parcial dos resultados de municípios, mas esperamos piora nos resultados de estados devido à aceleração de investimentos ligada ao ciclo eleitoral. As empresas estatais, por sua vez, mostram uma tendência bastante negativa, com déficit primário similar ao do ano passado. Considerando o setor público como um todo, estimamos déficit primário de R$ 56,9 bilhões ou 0,4% do PIB para 2025 (antes: R$ 81,2 bilhões ou 0,6% do PIB), e de R$ 81,1 bilhões ou 0,6% do PIB para 2026 (antes: R$ 129,9 bilhões ou 0,9% do PIB).

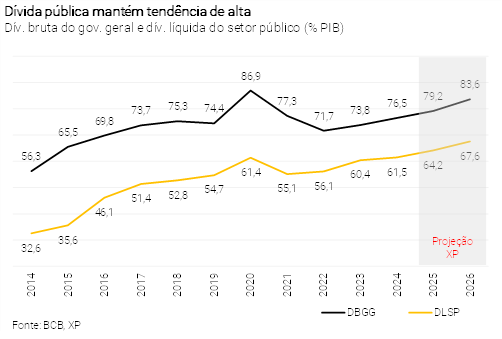

Dívida pública sobe menos devido à alta do PIB, mas tendência não muda. Com a incorporação dos dados do PIB do 1º trimestre deste ano e a melhora nas projeções de resultado primário, prevemos que a Dívida Bruta do Governo Geral (DBGG) atingirá 79,4% do PIB (antes: 79,9%) e 83,3% do PIB (antes: 84,0%) ao final de 2025 e 2026, respectivamente. A Dívida Líquida do Setor Público (DLSP) deve encerrar o ano corrente em 64,4% do PIB (antes: 64,8%), e o ano que vem em 68,0% do PIB (antes: 68,5%).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Riscos domésticos voltam a fazer diferença no mercado de câmbio

Luíza Pinese

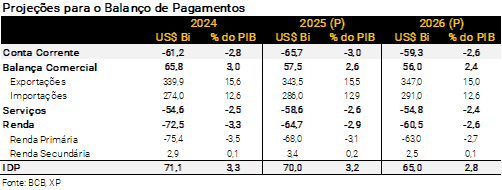

O enfraquecimento do dólar dos EUA este ano levou à apreciação de outras moedas, inclusive do real, que acumulou valorização na ordem de 8% até o início de junho – a taxa de câmbio está ao redor de 5,65 reais por dólar. Como o risco de uma recessão global parece ter recuado (ver seção sobre o “Pano de Fundo Global”), os fatores domésticos voltaram a assumir o protagonismo.O déficit em conta corrente será maior este ano, e a incerteza fiscal segue elevada. Esses fatores enfraquecem os fundamentos para um real mais forte. Assim, mantivemos nossa projeção de 5,80 reais por dólar para o final de 2025.

Projetamos 6,10 reais por dólar para 2026, em linha com o diferencial de inflação e alguma elevação do prêmio de risco por conta do período eleitoral. Mas a projeção de taxa de câmbio dependerá, em grande medida, da percepção de mercado sobre a viabilidade de reformas estruturais no próximo mandato presidencial.

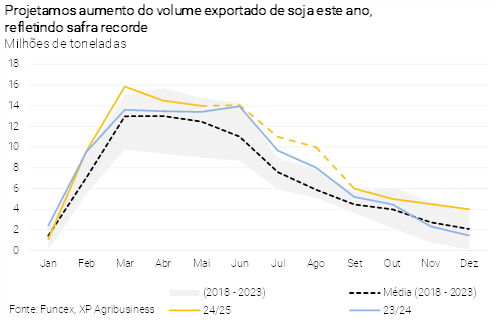

A balança comercial registrou superávit de US$ 15,3 bilhões entre janeiro e abril deste ano, abaixo dos US$ 24,1 bilhões registrados no mesmo período de 2024 (metodologia do Banco Central). Apesar da desaceleração recente, o aumento no volume importado continua sendo o principal fator por trás da deterioração do saldo comercial. Medidas de estímulo à renda devem manter o ritmo elevado das importações. Por outro lado, entraves de comercialização retardaram a exportação da safra de soja neste início de ano, mas tais efeitos devem se dissipar ao longo do segundo semestre. No cenário externo, os riscos de recessão parecem ter diminuído. A nosso ver, um avanço mais expressivo nas exportações de produtos agrícolas para a China deverá ocorrer apenas com a próxima safra de grãos. Da mesma forma, a intensificação das importações de bens asiáticos de menor custo dependerá da continuidade do acordo comercial entre EUA e China. Projetamos saldo comercial de US$ 57,5 bilhões em 2025 e US$ 56,0 bilhões em 2026.

Revisamos nossa projeção para o déficit em transações correntes em 2025, de US$ 73,4 bilhões (3,3% do PIB) para US$ 65,7 bilhões (3,0% do PIB). A regulamentação das bets, em vigor desde janeiro, vem auxiliando na redução do déficit da conta de serviços este ano. O déficit da conta de Renda Primária também vem caindo, na esteira da desaceleração da atividade econômica. Para o ano que vem, a revisão altista para o crescimento do PIB (ver a seção de “Atividade”) reforça o cenário de déficit em transações correntes ainda elevado, em que pese algum recuo em comparação ao ano corrente – projetamos déficit de US$ 59,3 bilhões (2,6% do PIB). Na conta financeira, apesar do cenário de maior incerteza, os ingressos de IDP seguem fortes, ajudando a compensar o crescente déficit da conta corrente. Projetamos entradas líquidas de IDP em US$ 70,0 bilhões em 2025 (3,2% do PIB) e US$ 65,0 bilhões em 2026 (2,8% do PIB).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Reduzimos nossa projeção para o IPCA de 2025, de 5,7% para 5,5%; mas fundamentos seguem desafiadores para 2026

Alexandre Maluf

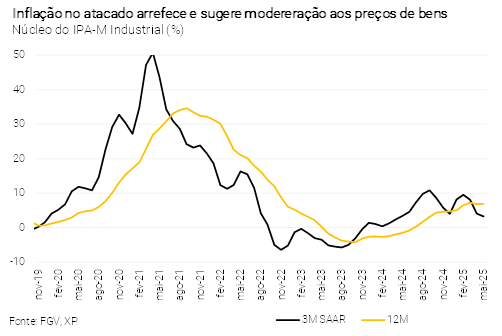

Efeito da depreciação cambial de 2024 parece ter ficado para trás. O IPCA-15 de maio ficou abaixo das expectativas, com destaque à surpresa na inflação de bens industrializados. As leituras recentes de inflação ao produtor também se mostraram bem-comportadas. Logo, tudo indica que a maior parte do impacto altista da depreciação cambial do segundo semestre de 2024 parece ter se dissipado. Com isso, projetamos preços menos pressionados no segundo semestre, especialmente para bens duráveis. Reduzimos nossa projeção para a inflação de bens industrializados este ano de 4,0% para 3,6%.

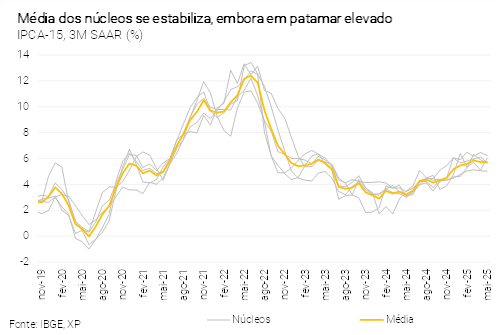

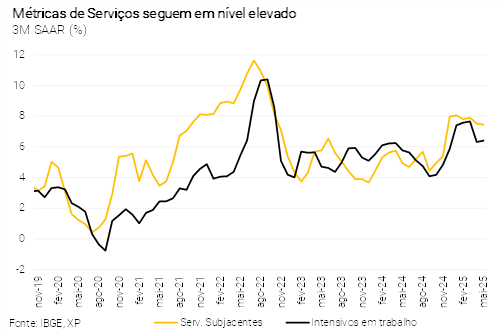

Inflação de serviços também foi relativamente contida em maio, mas alívio pode ser temporário. Fomos surpreendidos com as taxas de variação baixas nos itens de aluguéis e condomínios nos últimos três meses, muito aquém do que índices de inflação e indicadores do mercado de trabalho sugeriam. Itens voláteis, como passagens aéreas, também surpreenderam para baixo. No entanto, os fundamentos para a inflação de serviços – emprego, renda, inércia – não indicam queda persistente e disseminada adiante. Portanto, reduzimos apenas ligeiramente nossa projeção para a inflação de serviços em 2025, de 6,5% para 6,2%.

De fato, a métrica de serviços subjacentes continua em patamares preocupantes, já que oscila em torno de 7,5% em termos anualizados e sem efeitos sazonais – consideravelmente acima da meta de inflação (3,0%).

Petrobras reduz preço da gasolina, conforme esperávamos. A companhia reduziu o preço do combustível em 5,6% no primeiro dia útil de junho, o que traz impacto baixista de 0,1 p.p. para a inflação do mês. Esperávamos corte na mesma magnitude, mas em setembro, de modo que a decisão não altera nossa projeção para a inflação de 2025. Vale lembrar que a empresa estatal já havia reduzido o preço do diesel em três ocasiões este ano. Não projetamos reajustes adicionais nos próximos meses. Ademais, a Agência Nacional de Energia Elétrica (ANEEL) anunciou o acionamento da bandeira “vermelha 1” nas tarifas de energia elétrica a partir de junho, o que já estava contemplado em nosso cenário base. Esperamos que o órgão anuncie bandeira “vermelha 2” para o período entre julho e outubro. Para novembro e dezembro, projetamos bandeira “amarela”.

Mais surpresas baixistas em preços de alimentos. Os preços de alimentos avançaram muito abaixo das expectativas no IPCA-15 de maio (0,30% versus 0,60%), devido a itens voláteis como frutas, tubérculos e hortaliças. No curto prazo, já vemos impacto significativo dos embargos à carne de frango nos preços ao atacado (em torno de 10%), que deverá refletir-se em preços mais baixos no varejo em junho e julho. No entanto, esperamos normalização do comércio do produto a partir do final deste mês, de modo que não mudamos nossa visão para a inflação do item este ano. Na verdade, nosso cenário prevê aumento expressivo nos preços das proteínas animais no segundo semestre, como reflexo da inversão do ciclo da pecuária e limitação na oferta de aves por questões genéticas.

Com tudo considerado, reduzimos nossa projeção para o IPCA de 2025, de 5,7% para 5,5%, com destaque ao alívio nos preços de bens industrializados e em subitens de serviços.

Pressão inflacionária em 2026, em meio a estímulos econômicos e mudanças no setor elétrico. A redução na projeção para o IPCA de 2025 implica menor inércia inflacionária para os grupos de preços livres em 2026. No entanto, a nova MP do setor elétrico deve implicar reajustes mais elevados nas tarifas de energia, compensando tal efeito baixista. Além disso, a demanda interna deve seguir aquecida, na esteira do mercado de trabalho aquecido e de medidas governamentais de estímulo.

Assim, continuamos a projetar alta de 4,7% para o IPCA de 2026, acima do limite de tolerância ao redor da meta de inflação.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Alta final em junho ainda é uma possibilidade

Caio Megale

O Copom provavelmente interromperá o ciclo de alta de juros este mês. A atividade econômica segue aquecida e as expectativas de inflação de médio prazo permanecem acima da meta. Esse cenário justificaria uma nova alta da taxa Selic. No entanto, os membros do Copom têm se concentrado mais em sinalizar juros elevados por um período prolongado do que na possibilidade de novas elevações no curto prazo. Além disso, o aumento nas alíquotas do Imposto sobre Operações Financeiras (IOF), se mantido, deve apertar as condições de crédito (é um instrumento menos eficiente que a taxa Selic para este fim, mas vai na mesma direção).

Diante da sinalização oficial mais leve e do aumento da alíquota do IOF, reduzimos recentemente nossa projeção para a taxa terminal da Selic, de 15,50% para 15,00% (em 05/mai) e, posteriormente, para 14,75% (23/mai).

Se a medida do IOF for revertida, uma nova alta de 0,25 pp volta a ganhar probabilidade, em meio à atividade forte e expectativas desancoradas.

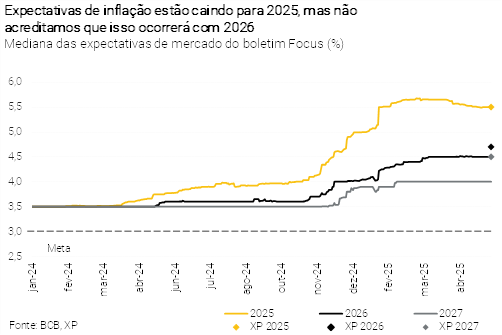

De fato, as expectativas para o IPCA de 2025 estão melhorando gradualmente, mas não acreditamos que o mesmo ocorrerá com o IPCA de 2026. A inflação de bens de curto prazo está em queda, o que tem levado analistas de mercado a reduzir suas projeções para o IPCA de 2025. Todavia, consideramos que os vetores de inflação de médio prazo continuam preocupantes: mercado de trabalho apertado, elevada utilização da capacidade instalada e política econômica expansionista (fiscal, parafiscal etc.).

Ademais, não vemos o ambiente global tão desinflacionário quanto alguns participantes de mercado imaginaram após o chamado “Dia da Libertação”. A atividade econômica global parece sólida, enquanto o risco de um choque tarifário sobre os preços de bens persiste. O dólar dos EUA e os preços do petróleo estabilizaram-se, limitando uma possível deflação de combustíveis adiante.

Assim, o desafio da política monetária permanece independente da decisão deste mês. Em nosso cenário base, a manutenção de juros restritivos e uma política fiscal (provavelmente) mais equilibrada a partir de 2027 devem permitir ao Copom iniciar um ciclo gradual de afrouxamento monetário a partir do 2º trimestre de 2026 – quando o horizonte relevante do Copom passa a contemplar 2027-2028.

O balanço de riscos ao redor desse cenário é particularmente incerto. É possível que vejamos uma desaceleração mais acentuada da economia global e/ou local no segundo semestre deste ano, o que abriria espaço para o Copom iniciar cortes de juros antes do previsto. O mesmo ocorreria se o dólar dos EUA entrasse em nova rodada de desvalorização. Por outro lado, se as expectativas de inflação para 2026 e 2027 aumentarem devido a medidas fiscais expansionistas tomadas durante o período eleitoral, o Copom poderá inclusive ser forçado a retomar o ciclo de alta de juros.