Você sonha em viver de renda? Então precisa aprender como investir em fundos imobiliários, também conhecidos como FIIs.

Os fundos de investimento imobiliário possuem o patrimônio dividido em cotas de valores iguais. Neste caso, o investidor de FIIs adquire, por meio de cotas, partes de imóveis.

Ficou interessado pelo tema? Continue a leitura e aprenda quais são os tipos e como investir em fundos imobiliários para obter os melhores rendimentos, além das “armadilhas” mais comuns que todo investidor de FII deve driblar. Vamos lá?

Tipos de fundo imobiliário

Antes de aprender como investir em fundos imobiliários, precisamos entender os diferentes tipos de fundos. Acompanhe abaixo:

Fundos de tijolo

Possuem foco em diversos tipos de empreendimentos construídos. Exemplo: shoppings, lajes corporativas, hospitais etc.

Fundos de papel

Compostos por aplicações financeiras do setor imobiliário. Exemplo: índice de preços (IPCA, IGP-M etc.) ou pós-fixados.

Híbridos

Possuem uma carteira mista entre empreendimentos imobiliários, títulos imobiliários ou até mesmo cotas de outros FIIs.

Como são os códigos do ativo de FIIs?

Para aprender como investir em fundos imobiliários é preciso saber identificar quando o ativo é um FII. Os ativos que fazem parte desse grupo trazem o termo FII antes do nome da empresa em questão, conforme mostra tabela abaixo:

Veja a lista completa de FIIs listados na B3

Como investir em fundos imobiliários pelo home broker

As negociações para comprar fundos imobiliários são feitas por meio do home broker. Confira o passo a passo:

1. Acesse o home broker

Realize seu login no portal e selecione a opção home broker no menu superior da página.

2. Siga para a área de compra

Dentro do home broker, selecione a opção Comprar no topo da página.

3. Informe os dados da compra

Nos campos indicados, preencha a quantidade e preço desejados.

4. Envie a ordem

Conclua a autenticação por assinatura eletrônica e selecione a opção enviar ordem para concluir seu investimento.

5. Acompanhe suas ordens

É possível acompanhar o andamento da ordem de compra pelo próprio home broker. Faça o seu login no portal e selecione a opção no menu superior da página.

Como comprar fundos imobiliários na XP?

Quer aprender como investir em fundos imobiliários na XP? Acompanhe os passos abaixo:

- Abra uma conta na XP: se você ainda não possui uma conta na XP Investimentos, será necessário abrir uma. Isso pode ser feito acessando o site oficial da XP e seguindo o processo de abertura de conta;

- Acesse o Home Broker ou aplicativo da XP: após abrir a conta, acesse o Home Broker da XP por meio do site ou do aplicativo para dispositivos móveis;

- Pesquise o fundo imobiliário desejado: utilize a ferramenta de busca no Home Broker para encontrar o fundo imobiliário que deseja comprar;

- Analise e pesquise as informações sobre o fundo: antes de comprar, é importante que você analise as informações disponíveis sobre o fundo, como o desempenho no passado, dividendos, taxa de administração, entre outros;

- Envie a ordem de compra: após selecionar o fundo imobiliário desejado, envie a ordem de compra, inserindo a quantidade de cotas que deseja adquirir e o preço pelo qual está disposto a comprar;

- Acompanhe a execução da ordem: após enviar a ordem de compra, acompanhe a execução para garantir que as cotas do fundo imobiliário sejam adquiridas conforme desejado.

Lembre-se de que esses passos podem variar de acordo com a plataforma da XP Investimentos que você escolher. Se necessário, é possível contatar o suporte ou atendimento ao cliente da corretora para obter assistência específica.

Taxas para investir em fundos imobiliários

- Taxa de corretagem: cobrada pela realização da ordem do investidor junto à Bovespa. Na XP, esta taxa é ZERO.

- Taxa de administração: cobrada para cobrir a gestão do fundo.

- Imposto de Renda: as pessoas físicas não pagam IR sobre a renda mensal gerada pelos FIIs, mas recolhem o imposto mensalmente quando vendem quotas por um valor superior ao da compra.

Quais são os melhores fundos imobiliários?

Todos os meses, a equipe de cobertura de fundos imobiliários do Research da XP publica carteiras recomendadas.

É importante ressaltar que a popularidade e o desempenho dos fundos imobiliários podem variar ao longo do tempo. A escolha de um FII deve ser baseada em uma análise cuidadosa dos objetivos de investimento, perfil de risco e características específicas de cada fundo. Recomendamos sempre que você busque orientação de um profissional financeiro qualificado ao considerar investir.

É seguro investir em fundos imobiliários?

Sim, é considerado seguro investir em fundos imobiliários, mas é importante entender que todo investimento possui seus riscos.

Os fundos imobiliários são uma forma de investimento coletivo em que os recursos dos investidores são aplicados em empreendimentos imobiliários, tais como edifícios comerciais, shoppings, hospitais, entre outros.

Os fundos imobiliários oferecem uma série de proteções aos investidores, como a transparência na divulgação de informações, a regulamentação por órgãos competentes e a segregação dos ativos do fundo, o que oferece uma camada adicional de segurança.

Mas é importante ressaltar que a segurança desse investimento depende de vários fatores, incluindo a qualidade dos ativos imobiliários, a gestão do fundo, a diversificação da carteira e a situação econômica do país.

É essencial que os investidores façam uma análise cuidadosa dos FIIs, considerando fatores como o histórico de rendimento, a qualidade dos ativos, a taxa de vacância, as taxas de administração e a performance da gestão.

Vale lembrar que é sempre importante consultar um profissional financeiro ou corretora qualificada para obter orientação personalizada com base em sua situação específica.

Riscos dos fundos imobiliários

Inadimplência: o inquilino do imóvel pode não pagar o aluguel ou pagar com atraso.

Liquidez: o número de negócios com cotas aumentou muito, mas ainda há fundos em que pode ser necessário oferecer algum deságio para vendê-las rapidamente.

Mercado: o empreendimento pode perder valor e, portanto, afetar as cotas do fundo.

Vacância: um imóvel está exposto ao risco de passar por um período desocupado.

Vantagens dos fundos imobiliários

Agora que você já conhece quais são os riscos desse tipo de investimento, que tal conhecer as vantagens que investir em FIIs pode te trazer?

Gestor profissional

- Possibilidade de comprar cotas de grandes empreendimentos

- Facilidade de negociação na bolsa

Custos menores

Isenção de IR sobre os aluguéis distribuídos pelo fundo.

Desvantagens do fundo imobiliário

Não se pode comprar exatamente o imóvel desejado (toda a parte de gestão é feita pelo fundo).

Além disso, todas as decisões de investimento ficarão para o gestor do fundo. Ou seja, você não terá controle sobre onde será ou não investido o seu dinheiro.

Fundos imobiliários alavancados

Quem compra um imóvel na planta faz uma operação alavancada, já que costuma desembolsar apenas 30% do valor do imóvel até a entrega das chaves.

Se o imóvel se valorizar durante o período de construção, os ganhos do investidor serão exponenciais, portanto. Mas essa é uma operação de alto risco, principalmente quando os preços dos imóveis já se encontram em patamares elevados.

Erros comuns do mercado de fundos imobiliários

A seguir, descrevemos, de forma prática, algumas estratégias que os investidores não devem seguir ao comprar cotas de fundo imobiliário.

1. Nem todos os FIIs vão subir com a retomada do setor

No mercado financeiro é comum a crença de que todos os FIIs irão gerar bons resultados, apenas por uma questão de retomada do setor, mas isso é uma fábula.

Dentro desse universo específico, fundos de segmentos diferentes ou expostos a regiões distintas devem reagir de forma diferente.

Por exemplo, fundos de shoppings podem se manter resilientes durante tempos crise, enquanto ativos logísticos e lajes corporativas sofrem fortes recuos.

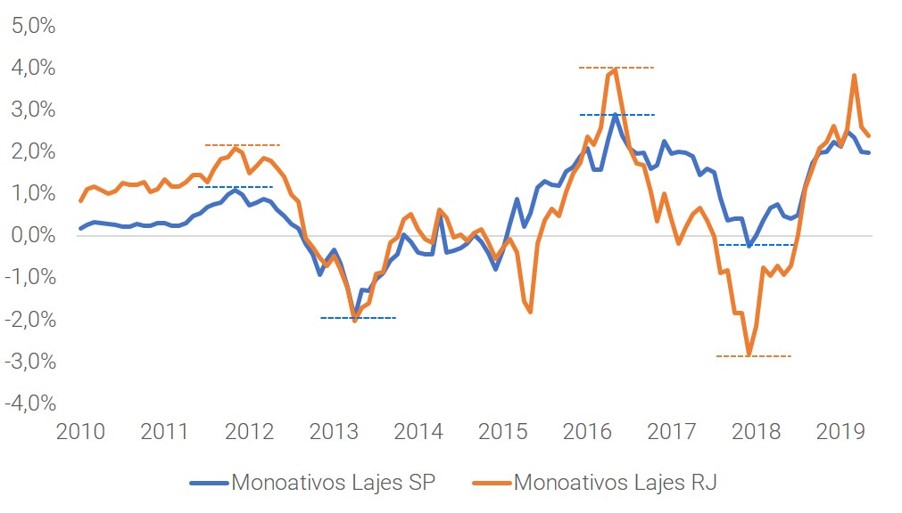

Outra questão é que mesmo fundos dentro do mesmo segmento podem apresentar movimentações diferentes. Um exemplo é realizar a comparação entre a performance de um FII com ativos São Paulo e outro com o do Rio de Janeiro, conforme é possível ver abaixo:

Retorno ajustado pelo provento – Monoativos de lajes – SP x RJ

É notável no gráfico acima que ambas as cidades se comportam de maneira diferente. Por isso, é importante entender qual é a localização específica do ativo para, assim, traçar qual é a perspectiva do mesmo.

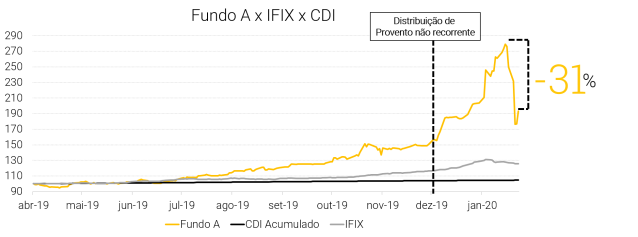

2. Último provento não é base para cálculo

O senso comum é utilizar o último rendimento distribuído como base para precificar um determinado fundo. Acontece que os rendimentos mensais podem oscilar (tanto para cima quanto para baixo) devido a diversos fatores:

- Inadimplência;

- Pagamento de multa e de juros;

- Revisional/Reajustes de aluguéis;

- Ganho de capital/Venda de Ativos;

- Vacância – incorrendo despesas de condomínio e de IPTU. Consequentemente, o fundo não só deixa de receber aluguel, mas tem uma despesa adicional;

- Despesas/receitas não recorrentes;

Por isso, é importante entender se o motivo do descasamento é um fator atípico ou algo permanente.

Retorno ajustado pelo provento – Fundo A* x IFIX x CDI

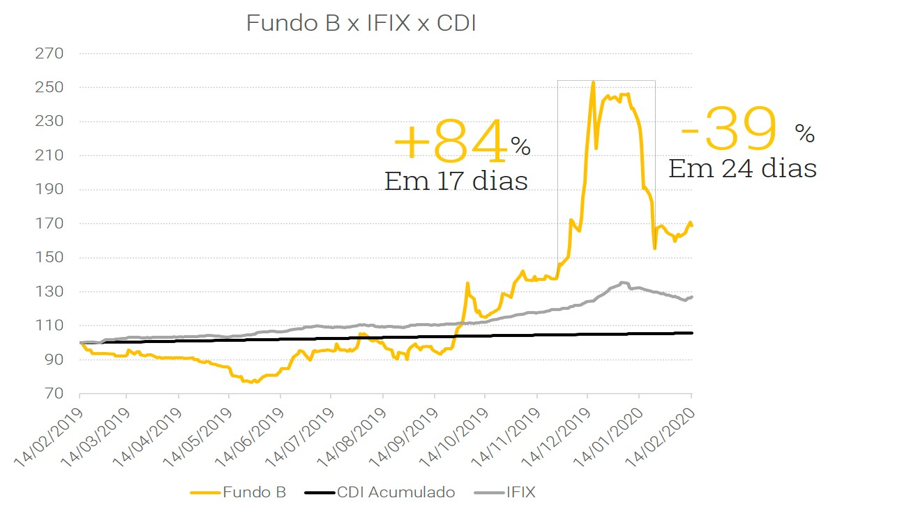

3. Decisão apenas pela performance do FII

Outra estratégia usualmente adotada é verificar apenas a performance do fundo. Muitos investidores acabam entrando em “ciladas”, apenas porque o retorno está “alto” e esquecem de olhar os cenários e fundamentos do ativo onde se está alocando seu capital.

A armadilha aqui é que FIIs com baixa liquidez tendem a apresentar forte oscilações, tanto para cima quanto para baixo. Em outras palavras, se um fundo sobe, por exemplo, 15% em apenas uma semana, existe a possibilidade do mesmo cair 20% na próxima. Segue mais um exemplo:

Retorno ajustado pelo provento – Fundo B* x IFIX x CDI

Indicadores para analisar fundos imobiliários

1. Liquidez

O primeiro indicador que é necessário ver e tem grande importância é a liquidez do fundo, pois não adianta o investidor ter o dinheiro e não poder utilizá-lo.

A liquidez do investimento é a capacidade da sua aplicação se reverter em dinheiro. Quanto mais rápido esse processo acontecer, maior é a liquidez do ativo.

O principal ponto de uma liquidez alta é evitar as oscilações de alta intensidade, pois, quanto maior a volatilidade, mais possibilidades de lucro ou prejuízo operando o ativo. O gráfico abaixo mostra uma comparação entre a rentabilidade de fundos com alta e baixa liquidez:

Retorno ajustado pelo provento – Fundos com volume superior e inferior a R$ 500 mil

2. VM/PL

Outro indicador bem comum no mercado financeiro é o VM/PL (Valor de Mercado pelo Patrimônio líquido). A principal ideia é identificar se o valor da cota está supervalorizada ou se há deságio. A fórmula é bem simples, segue abaixo:

VM/PL = Valor de mercado do FII/Patrimônio Líquido

Recapitulando:

- Valor de mercado é a quantidade de cotas pela cotação delas, ou seja, mede o total pelo qual a companhia está sendo negociada no mercado em determinado momento;

- Patrimônio líquido é o valor contábil de uma empresa, levando em consideração o fluxo de caixa, capital social, entre outros. Em outras palavras, é o resultado entre a diferença e o total do ativo contra as contas dos passivos. Geralmente, essa informação é encontrada nos informes mensais ou relatórios gerenciais dos fundos.

Alguns exemplos práticos para ilustrar alguns possíveis cenários:

- Traçando um cenário em que a cota de um fundo esteja sendo negociada no mercado secundário a R$ 15 e o valor patrimonial dele seja de R$ 20. Nesse caso, o resultado será de 0,75. Em outras palavras, o preço está apresentando um desconto de 25%;

- Agora imagine se o valor do secundário estivesse a R$ 18 e o valor patrimonial estivesse em R$ 15. Nesse cenário, o preço do fundo apresenta um ágio sobre o seu patrimônio.

Mas afinal, para que serve?

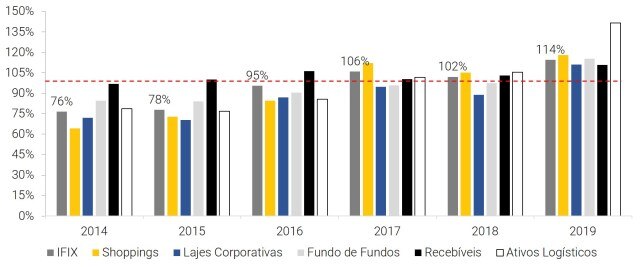

A ideia principal é ver, de uma maneira simples, se a cota está cara ou não. E esse indicador se mostra extremamente útil, principalmente para entender a dinâmica do setor ao longo dos anos. O gráfico abaixo demonstra a evolução do VM/PL do IFIX e dos principais segmentos entre 2014 e 2019:

Série histórica do VM/PL do IFIX e dos principais segmentos

Destaca-se que, em período de recessão do setor (2014-15), o mercado precificou os fundos imobiliários abaixo do seu valor patrimonial, resultado de um momento mais arriscado para adentrar no setor. Conforme as perspectivas foram melhorando, percebe-se segmentos sendo negociados com certo ágio.

É importante ressaltar que, na maioria dos casos, o preço do ativo compõe mais de 90% do patrimônio líquido do fundo. Isso é reavaliado somente uma vez por ano por empresas independentes e terceirizadas (Cushman & Wakefield, CBRE, JLL, entre outras). Por conta dessa periodicidade, às vezes, o valor real do imóvel pode ficar defasado, visto que muitas movimentações podem ocorrer em um ano.

3. Yield futuro

A última recomendação e a mais desafiadora: entender qual será a perspectiva do fundo. Com certeza, é importante analisar o histórico do fundo e como foi a entrega dos dividendos ao longo do tempo, mas é preciso projetar qual será o provento futuro do fundo. Algumas dicas:

- Identifique qual é o segmento do portfólio do fundo (por exemplo: logístico, lajes, entre outros);

- Entenda qual é a região em que ele está situado (laje na Faria Lima ou um shopping em Maceió);

- Qual é a vacância desse mercado? O ativo está vago?

- O valor do aluguel está condizente com o preço da região? Os contratos estão se encerrando? Há o risco de o inquilino deixar o empreendimento?

Conclusão

Avaliar um fundo imobiliário não é uma tarefa fácil. Para isso, é necessário entender e estudar uma gama de indicadores que muitas vezes não são públicos. Além disso, a indústria brasileira de fundos imobiliários é nova, enquanto a indústria norte-americana de fundos imobiliários, por exemplo, iniciou o seu ciclo no fim dos anos 80.

Confira nosso relatório temático sobre REITs, a porta de entrada para o mercado imobiliário global

Por ser novo, é necessário ter cautela para ver onde investir e abraçar as boas oportunidades quando elas aparecem.

Para monitorar as tendências do setor e aproveitar as melhores oportunidades no mercado de fundos imobiliários, acompanhe nossos relatórios e a nossa carteira recomendada mensal.

Gostou de aprender como investir em fundos imobiliários? Confira outros artigos sobre FIIs no nosso blog!

Se você ainda não tem conta na XP Investimentos, abra a sua!