O que você vai encontrar nesse relatório:

Em outubro, as ações brasileiras tiveram seu pior desempenho mensal neste ano e continuaram a apresentar desempenho inferior ao de seus pares internacionais. O cenário fiscal interno se deteriorou ainda mais, com sinais claros de que o teto de gastos – principal âncora do Brasil para o controle de gastos – está sendo flexibilidade, o que fez o mercado reagir de forma bastante negativa. O Brasil parece estar caminhando rapidamente para o velho equilíbrio Macro: mais gastos, inflação mais alta e taxas de juros mais altas. Como resultado, as ações permanecem sob muita pressão. Mantemos nossos três temas principais (commodities, histórias seculares e oportunidades), mas atualizamos mais uma vez nosso valor justo para o Ibovespa, dada a alta das taxas locais. O novo preço-alvo do Ibovespa é de 123.000 pontos para meados do ano de 2022, contra 130.000 pontos para o final de 2021 projetado anteriormente.

Onde investir nesse cenário? Mantemos nossos três temas principais nas ações brasileiras: 1) Commodities: que continuam sendo um bom hedge de inflação e dólar; 2) Histórias de crescimento secular: papéis de varejo, transportes e bens de capital isoladas de uma história Macro mais dura; 3) Oportunidades específicas: alguns nomes de qualidade que sofreram forte correção recentemente, como shoppings e alguns bancos.

Atualizando a meta do Ibovespa para meados de 2022: À medida que nos aproximamos do final do ano, estamos atualizando a meta do Ibovespa para meados do ano que vem. A forte alta das taxas de juros locais continua pressionando o valor justo do Ibovespa. Com isso, nosso novo valor justo para o Ibovespa é de 123.000 pontos para meados de 2022, contra 130.000 pontos para o ano de 2021 projetados anteriormente.

Para o mês de novembro, estamos fazendo duas alterações na Carteira Top 10, uma na Small Caps XP e nenhuma mudança na Carteira Top Dividendos XP. Além disso, realizamos uma alteração na Carteira ESG XP, que combina empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Em outubro, o cenário macro brasileiro se deteriorou ainda mais. A sinalização de Brasília de que o teto de gastos pode ser violado foi mal recebida pelo mercado. Embora os gastos extras de R$ 30 bilhões possam parecer pequenos se comparados ao tamanho do orçamento geral, a preocupação agora é que esses gastos não parem por aí.

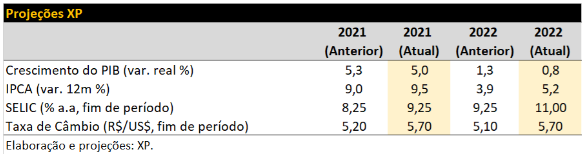

Eventos como esses indicam um enfraquecimento do atual quadro fiscal do país, uma vez que a regra do teto de gastos, principal âncora para o controle dos gastos públicos, não será muito eficaz daqui para a frente. Essa mudança no quadro político e fiscal fez com que nossa equipe de Economia revisasse nossas projeções conforme tabela a seguir. Estamos agora nos aproximando de um antigo equilíbrio Macro: mais gastos, inflação mais alta e taxas mais altas:

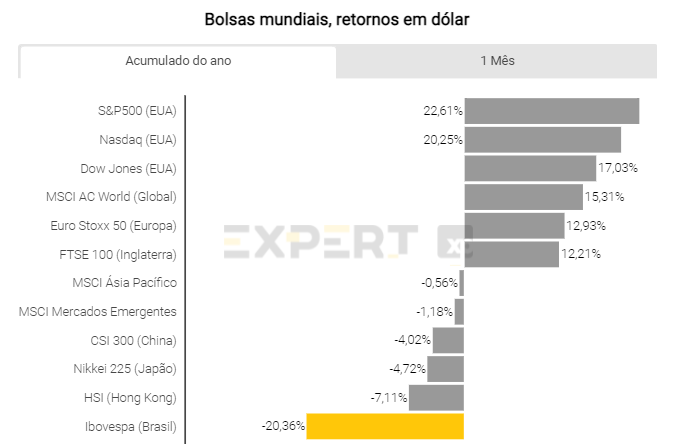

Os mercados reagiram mal e o Ibovespa teve o pior desempenho mensal do ano, mais uma vez com desempenho inferior aos mercados globais. As ações brasileiras caíram -6,7% neste mês em reais, e com a taxa de câmbio caindo -3,4% em relação ao dólar, elas corrigindo fortemente em 9,8% em dólares. Em comparação, o índice de ações globais, medido pelo MSCI ACWI, registrou uma alta de +5,0% no mês passado.

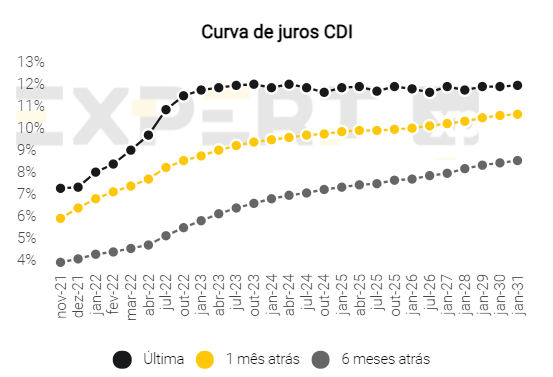

Com riscos de aumento da inflação e taxas mais altas, a curva de juros também reagiu. As taxas de juros subiram significativamente, com destaque para as taxas de CDI para jan/2025 que subiram de 10% no mês passado para acima de 12%.

Bloomberg, XP Investimentos

Bloomberg, XP InvestimentosO aumento dessas taxas de longo prazo tem impactam a Bolsa das seguintes maneiras:

1) Custo de capital das empresas mais elevadas: este forte aumento nas taxas de longo prazo tem um efeito direto no custo de capital das empresas (conhecido como Ke) e, consequentemente, no “preço justo” de suas ações. Neste caso, empresas com a maior parte de seu valor na perpetuidade – como ações de crescimento – tendem a sofrer mais. Nossa análise mostra que cada 1p.p. de aumento em Ke tem um impacto médio de -12% sobre o preço justo das empresas com cobertura XP;

2) Aumento do custo da dívida das empresas, impactando as perspectivas de lucros: empresas com dívidas atreladas ao CDI também estarão expostas, além das empresas com dívidas de curto prazo que terão que pagar juros maiores daqui pra frente. Empresas alavancadas que pagam CDI+5% podem em breve arcar com um custo da dívida acima de 15%. E isso deve levar a revisões negativas de Lucros por Ações (LPA) em 2022 e além;

3) Competição com Renda Fixa por fluxos de investimento: altas taxas de juros também tornam a Renda Fixa local mais atrativa, e já estamos vendo investidores retornando à esta classe de ativos à medida que o sentimento em relação à Bolse se deteriora;

4) Menor demanda do consumidor: taxas mais altas também são um detrator do consumo, especialmente agora que o endividamento das famílias brasileiras está em níveis recordes de 60%. E isso, consequentemente, deve levar à um crescimento econômico ainda menor.

Como a mudança no Macro afeta o Micro?

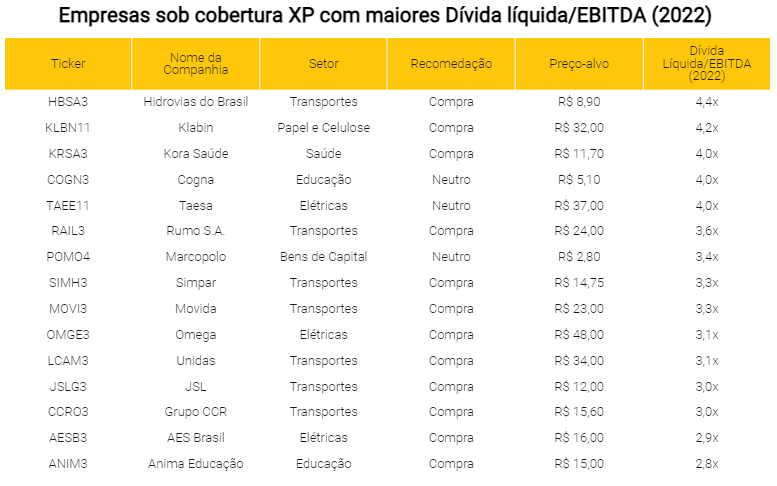

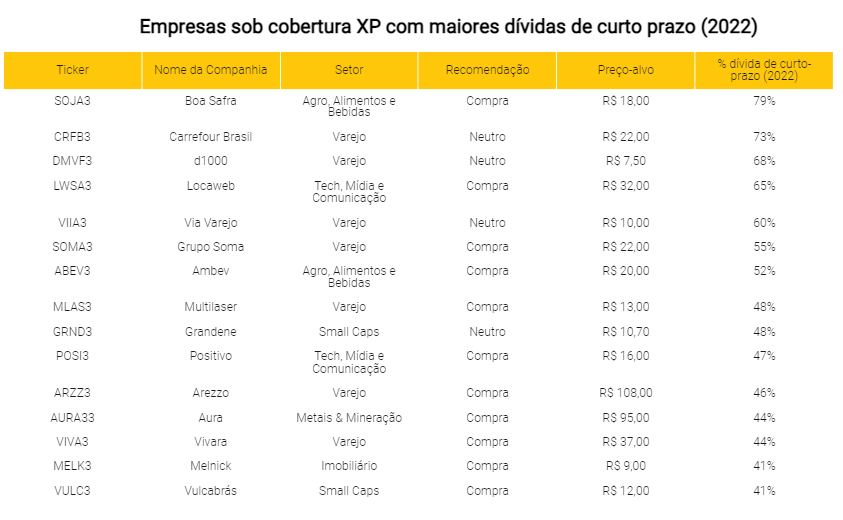

As empresas mais alavancadas são as que devem sofrer mais com a alta de juros. Adicionalmente, aquelas que precisam emitir novas dívidas terão que pagar taxas muito mais elevadas no futuro. Abaixo, mostramos as empresas dentro da cobertura XP com as maiores estimativas de Dívida Líquida/EBITDA e Dívidas de Curto Prazo:

O indicador de dívidas de curto prazo não deve ser olhado isoladamente. Algumas das empresas listadas aqui são têm caixa e não têm altos níveis alavancagem quando consideramos a dívida total, portanto, a dívida de curto prazo pode não ser necessariamente uma fonte de preocupação.

Preocupações com inflação de volta no radar dos investidores

O aumento da inflação continua sendo uma das principais fontes de preocupação dos mercados. Com um cenário de preços em alta, muitos investidores se perguntam se a Bolsa continua sendo um bom investimento.

As ações são ativos reais que protegem os investidores da perda do poder de compra ao longo do tempo. Neste sentido, as empresas listadas são líderes de mercado e, por isso, podem repassar a inflação aos consumidores.

Por exemplo, o Ibovespa deflacionado da inflação (pelo IGP-DI) registrou ganhos de quase 6,0% desde 1968. Isso inclui até mesmo períodos em que o Brasil teve hiperinflação durante a década de 1980. Além disso, o índice ainda está longe do pico ajustado pela inflação, já em 2007. Para voltar a esse pico, o Ibovespa precisa retornar mais de 80% em termos reais.

Em um cenário de alta de inflação, quais são as ações mais protegidas?

Nesse ambiente de preços subindo, há ações “ganhadoras” e “perdedoras”. Dessa forma, montamos uma seleção de ações que tendem a ser mais defensivas nesse cenário. Analisamos a correlação histórica de seus preços com a inflação, medida pelo IPCA, e também analisamos cada ação sob uma perspectiva fundamentalista para entender como eles poderiam ser protegidas contra pressões inflacionárias.

Abaixo listamos as ações que tendem a ser mais resilientes em um ambiente inflacionário:

*Companhia fora da cobertura XP Research. Recomendação e preço-alvo são do consenso Bloomberg.

Estas são empresas que:

1) Podem repassar aos consumidores os maiores custos, como é o caso dos supermercados (PCAR3 e CRFB3), e de empresas como CCRO3, SBSP3 e KLBN11;

2) Têm baixa exposição ao Brasil e onde a inflação do país influencia pouco na receita (EMBR3);

3) Podem se beneficiar da consequente elevação da taxas de juros, que é o caso de bancos (BBDC3, BBDC4 e SANB11);

4) Têm expansão de margem com a subida de inflação, como as geradoras e transmissoras de energia (AESB3 e TAEE11) cujos contratos são indexados à inflação.

O Brasil ainda está barato? Resposta curta, sim!

O índice Ibovespa continua barato, com sua relação P/L de 12 meses atualmente sendo negociado em 8,0x, um desconto de 28% em relação à sua média de 15 anos em 11,2x.

Ao retirar as duas maiores empresas de commodities do índice Ibovespa, Vale (VALE3) e Petrobras (PETR4), vemos que a relação P/L continua abaixo de sua avaliação histórica em 11,1x. No entanto, ao remover o restante de todas as empresas vinculadas a commodities (empresas de Materiais e Energia), a relação P/L do índice sobe para 12.3x.

Ou seja, o Ibovespa como um todo é barato, mas quando tiramos commodities não parece tão barato.

O Ibovespa está barato em relação à taxa de juros? Também sim!

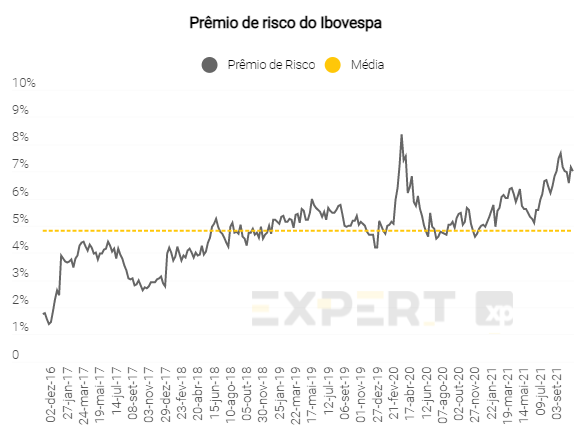

Uma outra discussão importante, principalmente considerando a alta das taxa de juros neste mês, é se o Brasil está barato em relação aos juros.

A resposta direta é que sim. O prêmio de risco das ações do Ibovespa (ERP, Equity Risk Premium em inglês) mede a diferença entre o rendimento de renda variável e a taxa de juros real. Em outubro, as taxas reais de longo prazo no Brasil subiram de 4,9% para 5,3%. Como resultado, o ERP caiu de 7,5% em setembro para 7,2% atualmente, bem acima do ERP médio de 4,9%.

No entanto, é importante observar que, embora as ações brasileiras estejam baratas em relação às taxas de juros, elas não estão tão descontadas como em setembro devido ao movimento significativo de alta nas taxas reais.

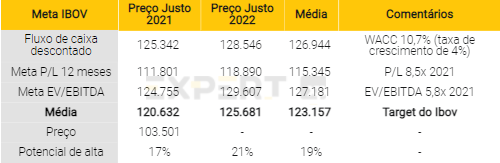

Revisando o preço-alvo do Ibovespa para o meio de 2022

À medida que nos aproximamos do final do ano, estamos projetando a meta do Ibovespa para início de 2022. Em outubro, vimos uma mudança significativa em relação aos últimos meses, que foi um aumento significativo nas taxas de juros. As taxas nominais de 5 anos dispararam de 10% para 12,6%, enquanto as taxas reais de longo prazo subiram de 5,0% para 5,5%, devido ao aumento dos riscos fiscais e políticos.

Isso, novamente, pressionou o valor justo do Ibovespa em todas as métricas (DCF , P/L alvo e EV/EBITDA).

Com isso, nosso novo preço-alvo do Ibovespa é de 123.000 pontos para o meio de 2022, dos 130.000 pontos projetados para o fim de 2021 anteriormente. Baseamos essa análise no ponto médio entre o valor justo do fim do ano de 2021 e o fim de 2022.

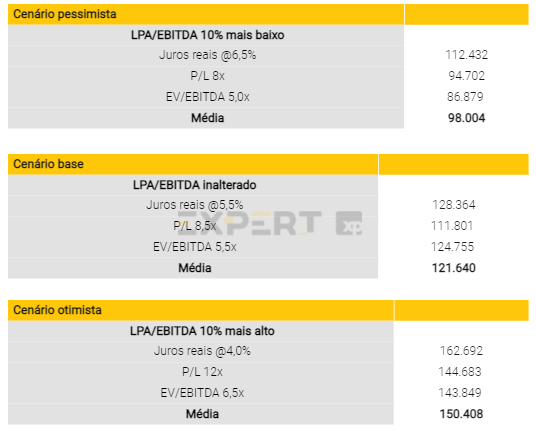

Atualizando a análise de cenário otimista e pessimista

Atualizamos os cenários positivo, pessimista e neutro para o Ibovespa. Essa análise corrobora nossa visão positiva sobre as ações brasileiras, uma vez que a relação risco-retorno (ainda) parece favorável. Acreditamos que o downside do cenário pessimista é ainda limitada (6-7%), uma correção ainda favorável quando comparada aos cenários do caso otimista e neutro.

Nossa premissa base assume a atual taxa de juros real de longo prazo de 5,5%, um P/L 8,5x 2021 (vs. atual em 8,0x), e um múltiplo EV/EBITDA de 5,5x (vs. atual em 5,0x).

Porém, para que o cenário otimista e neutro aconteçam, os riscos doméstico e global devem primeiramente diminuir, principalmente os domésticos relacionados ao cenário de taxas de longo prazo.

Como se posicionar nesse cenário?

Seguimos com as nossas 3 principais teses na Bolsa: 1) Commodities – que continuam sendo uma boa proteção contra inflação mais alta e valorização do dólar, 2) Histórias de crescimento secular – empresas que dependem menos do ambiente Macro e são capazes de entregar crescimento apesar de um cenário de crescimento mais desafiador pela frente, e 3) Oportunidades de boas empresas a preços atrativos – para os investidores com horizonte de longo prazo, existem muitas oportunidades a preços atrativos no momento, como Banco do Brasil, Multiplan, e várias outras.

Momentos de crise como o atual exigem que tenhamos cautela – com controle de exposição a risco e diversificação – mas também que possamos olhar para eles pelas oportunidades que nos trazem de fazer bons investimentos a preços mais atrativos.

Top 10 ações XP

Em outubro, nossa carteira de ações caiu -7,3%, enquanto o Ibovespa fechou com uma queda de -6,7%. Em 2021, a Carteira Top 10 XP cai -13,9%, o que se compara com -13,0% do índice.

Fonte: Economatica, XP Investimentos

Fonte: Economatica, XP Investimentos

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.

Alterações da carteira Top 10 Ações

Para o mês de novembro, fizemos duas mudanças na Carteira Top 10. Dado o atual cenário macroeconômico mais desafiador no Brasil, retiramos dois nomes mais expostos a esse ambiente para dar espaço para ações de setores que consideramos serem mais defensivos. Com isso, estamos substituindo uma ação de nossa carteira que tem um alto nível de alavancagem, em meio ao aumento de taxa de juros no Brasil, por outro nome do setor de Farmácias, sobre a qual vemos como uma categoria resiliente frente à um cenário macroeconômico desafiador. Além disso, continuamos positivos com o setor de commodities, porém trocamos um nome dessa categoria por outro do mesmo setor, mas que temos perspectivas mais positivas.

Clique aqui para ver todos os detalhes da nossa Carteira Top 10 XP.

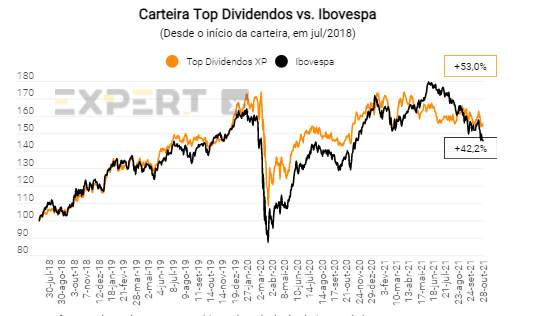

Top Dividendos XP

Em outubro, nossa carteira Top Dividendos XP caiu -1,5%, enquanto o Ibovespa teve uma queda de -6,7%. Em 2021, a carteira caiu -7,9%, o que se compara com -13,0% do índice.

Fonte: Economatica, XP Investimentos

Fonte: Economatica, XP Investimentos

Alterações da carteira Top Dividendos

Para novembro, não estamos realizando nenhuma mudança na Carteira Top Dividendos XP. Apesar da possibilidade de racionamento ter diminuído como detalhamos em nosso último Sensor Elétrico XP, o cenário ainda é desafiador para as geradoras de energia no curto prazo portanto estamos mantendo a carteira mais focada em ativos de transmissão e distribuição de energia.

Clique aqui para ver todos os detalhes da nossa Carteira Dividendos XP.

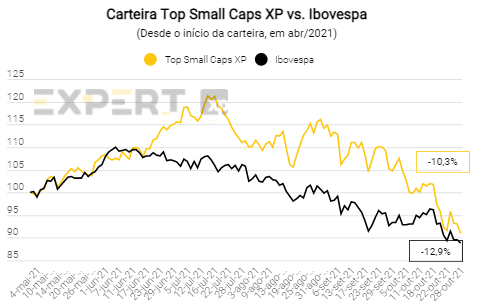

Top Small Caps XP

Em outubro, nossa carteira de ações caiu -15,5%, enquanto o Ibovespa teve uma queda de -6,7%. Desde o início da carteira, ela registrou uma queda de -10,3%, comparado com o Ibovespa que caiu -12,9% durante o mesmo período.

Fonte: Economatica, XP Investimentos

Fonte: Economatica, XP Investimentos

Alterações da carteira Top Small Caps XP

Para novembro, estamos fazendo uma mudança em nossa carteira Top Small Caps XP. Estamos reduzindo a exposição de um nome mais exposto ao cenário doméstico e adicionando um nome de uma empresa com receita diversificada a riscos domésticos. No atual ambiente macroeconômico mais desafiador no Brasil, achamos mais prudente ter nomes mais defensivos na carteira contra a volatilidade doméstica. Por isso, estamos reduzindo a exposição de uma empresa do setor de Varejo, e incluindo outra menos atrelada à exposição local.

Clique aqui para ver todos os detalhes da nossa Carteira Small Caps XP.

Carteira ESG XP

Nossa carteira recomendada ESG: Selecionando as empresas melhores posicionadas no tema sob o universo de cobertura da XP

Com o objetivo de ajudar os investidores no processo de alocação de recursos, lançamos no mês passado nossa carteira recomendada ESG. Optamos por uma abordagem mais qualitativa neste primeiro momento, combinando empresas que gostamos sob uma perspectiva fundamentalista e que possuem altos padrões ESG, tendo como base nossa análise proprietária.

Para novembro, estamos realizando uma mudança na nossa Carteira ESG XP. Trocamos um nome cujo cenário adiante é menos atrativo e adicionamos uma companhia bem posicionada na agenda ESG, que, além de ser uma empresa de alta qualidade, também é uma tese de investimento de baixo risco, estando bem posicionada para enfrentar um cenário macro mais desafiador adiante.

Clique aqui para ver todos os detalhes da nossa nova carteira ESG XP

Abra sua conta na XP Investimentos e conte com o nosso time especializado de assessores.