Na semana passada, o cenário político e fiscal do Brasil teve grandes e importantes acontecimentos: a sugestão de Paulo Guedes de um “waiver” (uma licença) para gastar R$30 bilhões fora do teto de gastos, e permitir a criação do novo programa de transferência de renda Auxílio Brasil, programa social que o governo pretende criar com o valor de R$ 400 mensais; o anúncio do presidente Jair Bolsonaro da possível criação do auxílio diesel, também no valor de R$400, para os caminhoneiros e a aprovação da PEC dos precatórios pela comissão especial que adia o pagamento de parte das dívidas judiciais e altera a regra de correção anual do teto de gastos , que culminou na saída de quatro secretários da equipe econômica.

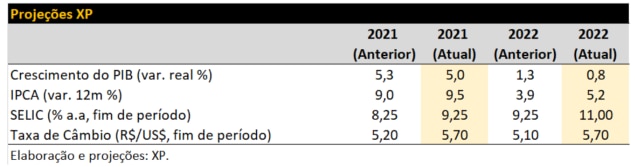

Todos esses eventos indicam um enfraquecimento do arcabouço fiscal vigente no país, já que a regra constitucional do teto de gastos, principal norte para controle das despesas públicas, será menos efetiva a partir de agora, ratificando uma mudança de regime na condução da política fiscal, e não apenas uma piora da margem. Com essas novas incertezas e fragilidade fiscal, nossa equipe econômica revisou as projeções. Para 2022, reduzimos a estimativa de crescimento do PIB para 0,8% (de 1,3%) e aumentamos as expectativas de taxas de juros para 11% (de 9,25%), de inflação para 5,2% (de 3,9%) e de câmbio para R$5,70 (de R$5,10):

Com a percepção de que o teto de gastos pode ser violado, os mercados reagiram de forma muito negativa. O Ibovespa caiu mais de -7% na semana passada, a taxa de câmbio ultrapassou R$ 5,75 e as taxas de juros dispararam, com CDI de jan/2031 subindo +115bps para 13%.

Como mencionamos em nossa última edição do Sunday Xpresso, o aumento das taxas de longo prazo deve impactar as empresas brasileiras de quatro maneiras: 1) maior custo da dívida, 2) maior custo de capital, 3) competição por fluxos de investimentos e 4) menor consumo para demanda

Estimando os impactos do Macro no Micro

Diante da mudança do arcabouço fiscal e das novas projeções macroeconômicas, buscamos, nesse relatório, estimar os impactos nas empresas sob nossa cobertura. Observamos principalmente três pontos em nossos modelos:

- Empresas com maior exposição a dívidas atreladas ao CDI: entender quais empresas podem estar expostas a maiores taxas de CDI, refletindo a expectativa de um aumento maior da taxa Selic;

- Impacto no “valor justo” das ações com o aumento do custo de capital das empresas (conhecido como Ke) por conta da subida nas taxas de juros de longo prazo;

- Exposição da Receita ao dólar: projeções de um Dólar mais alto relativo ao Real é negativo para empresas com parte de seus custos dolarizados. Nesse caso, olhamos para empresas com baixa % da receita em Dólar, na qual um aumento de custos dolarizados não seria totalmente repassado para o preço final, o que pode reduzir seus lucros.

Premissas para a nossa análise:

- Utilizamos um cenário estático até o final de 2022,que também engloba as incertezas causadas pelo período eleitoral, para nos dar uma visão de curto prazo;

- Fizemos simulações de cenário para aumento de cada 1 p.p. na taxa Selic e 1p.p. no custo de capital (Ke).

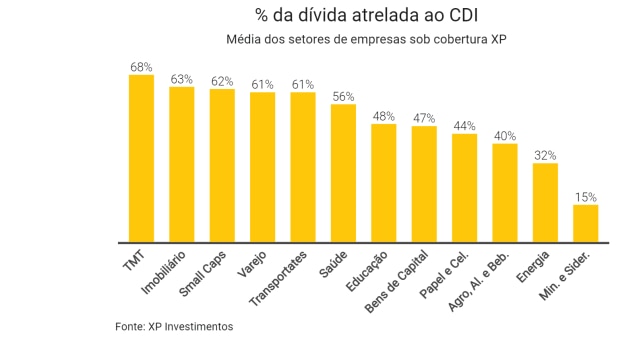

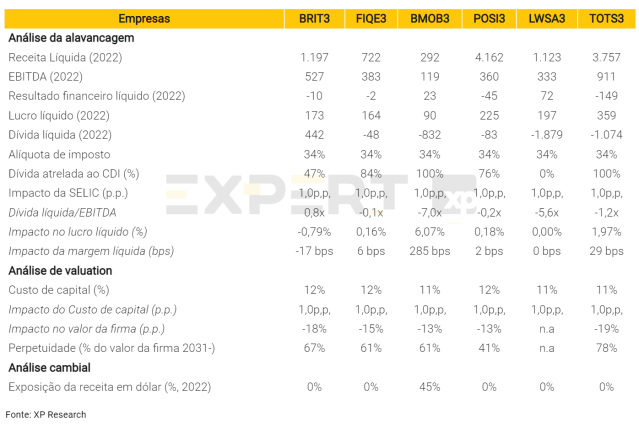

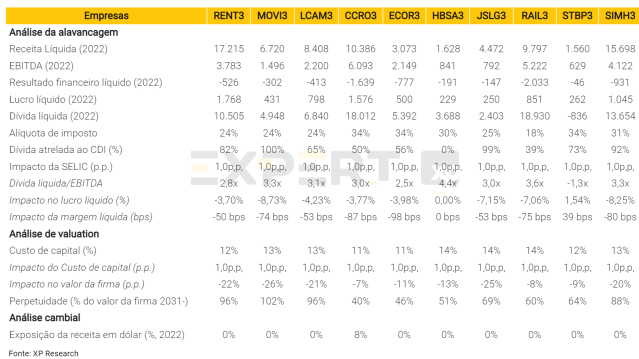

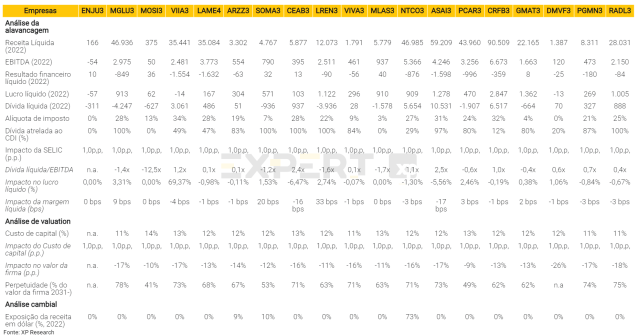

Setores com maiores dívidas atreladas ao CDI

No gráfico a seguir, mostramos os setores das empresas com cobertura XP que apresentam as maiores dívidas atreladas ao CDI, em média, mostrando quais setores podem ser mais diretamente afetados com a expectativa de aumento das taxas de juros brasileiras.

Os setores mais diretamente afetados pelo aumento das taxas de juros brasileiras, considerando suas dívidas expostas ao CDI, são Tecnologia, Mídia & Telecom (TMT), Imobiliário, Small Caps, Varejo e Transportes. Vale ressaltar que Bancos não foram incluídos no gráfico, uma vez que o setor não considera esse indicador em seus modelos e sua relação receita de juros em % do CDI tende a ser superior às despesas de juros da dívida com CDI. Portanto, os bancos devem ter um impacto positivo com a alta do CDI.

Setores mais impactados por um maior custo de capital

Com taxas de juros de longo prazo mais altas, há um impacto negativo direto no valor justo dos preços das ações. Abaixo, vemos que Transporte, Tecnologia, Mídia & Telecom (TMT), Saúde e Varejo devem ter um impacto relevante de mais de -15% em seu valor justo com essas taxas mais elevadas.

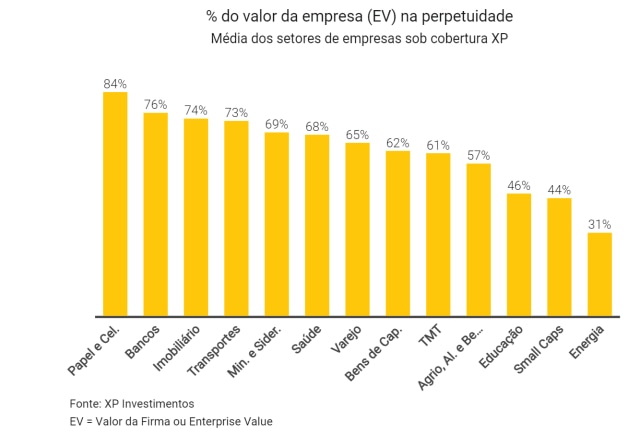

As empresas que possuem a maior parte de seu valor na perpetuidade – como ações de crescimento – tendem a ser as mais expostas a essas taxas mais altas. Abaixo mostramos o percentual de EV (Enterprise Value em inglês, ou Valor de Firma em português) dos setores sob nossa cobertura que estão em perpetuidade e, portanto, devem sofrer mais neste cenário:

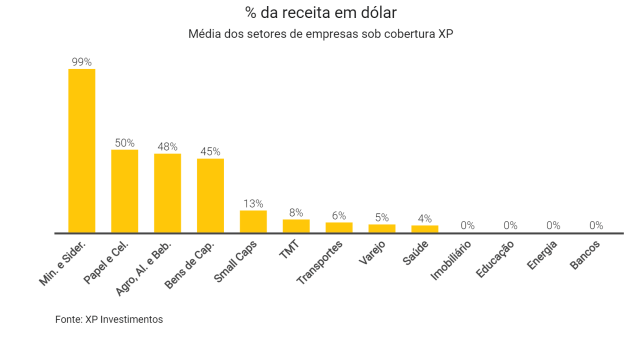

Setores com maior exposição ao dólar

Por fim, as projeções de Dólar mais forte em relação ao Real podem beneficiar quem tem a maior parte de suas receitas em dólares americanos. Por outro lado, empresas que não têm exposição de receita à moeda americana podem observar os custos dolarizados aumentarem e não conseguirem repassar tal aumento para os clientes.

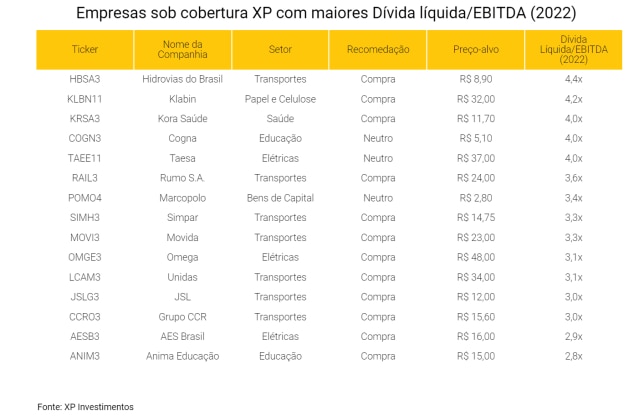

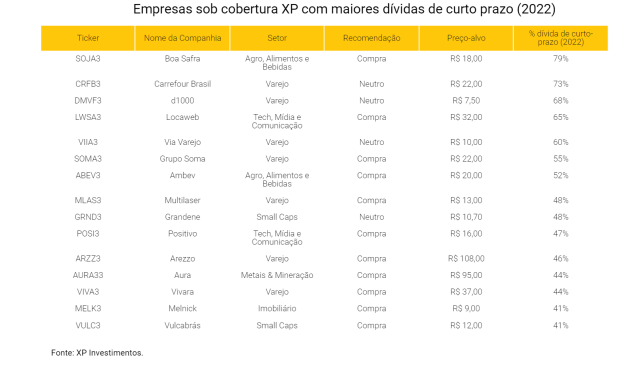

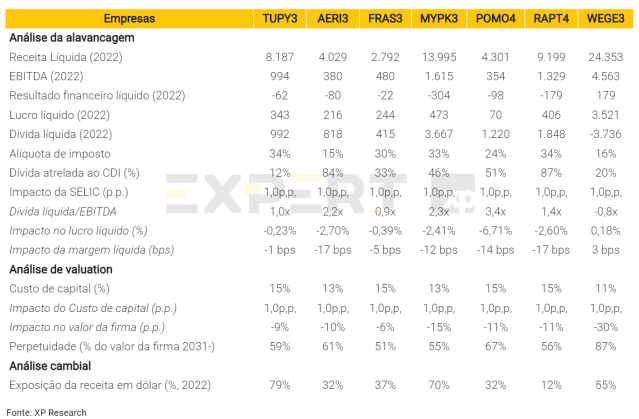

As empresas mais endividadas e com maiores dívidas no curto prazo

As empresas mais alavancadas são as que devem sofrer mais com a alta de juros. Adicionalmente, aquelas que precisam emitir novas dívidas terão que pagar taxas muito mais elevadas para isso. Abaixo, mostramos as empresas dentro da cobertura XP com as maiores estimativas de Dívida Líquida/EBITDA e Dívidas de Curto Prazo.

Abaixo, mostramos uma visão setorial e a análise de cada uma das empresas sob nossa cobertura:

Agro, Alimentos e Bebidas

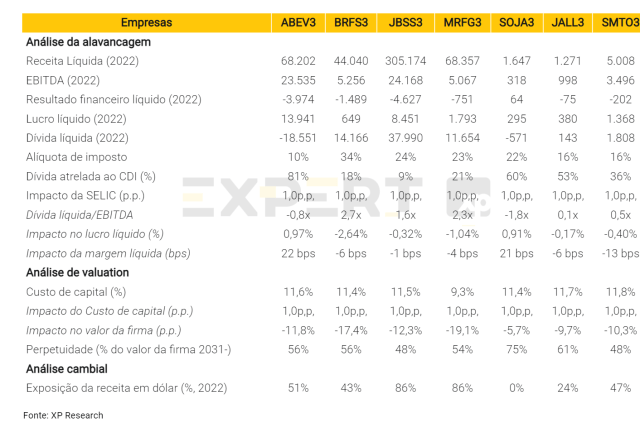

O setor Agro tem perfil cíclico e atualmente encontra-se em momento positivo, com preços e margens acima das médias históricas, o que vem permitindo a desalavancagem de grande parte das empresas (ex: SMTO3), mitigando aumentos no custo da dívida, principalmente porque a maior parte de sua dívida não é indexada ao CDI. As empresas que fizeram seus IPOs neste ano (ex: SOJA3, JALL3), apesar de uma maior parcela de dívida atrelada ao CDI, estão em melhor posição devido ao capital levantado há pouco tempo, algumas até com estruturas de dívida abaixo do ideal, portanto, esperamos que sejam menos afetados. Porém, sugerimos algum ceticismo mesmo em casos como este, visto que a maior parte do valor dessas empresas está na perpetuidade, devendo ser mais sensíveis às variações do custo de capital (Ke).

Já os frigoríficos devem ser afetados de maneira diferente, devido às diferentes pegadas industriais e perfis de proteínas. As empresas com maior exposição às operações nos Estados Unidos (ex. JBSS3, MRFG3) estão em um momento melhor, com margens maiores e passando por um processo de desalavancagem, o que deve minimizar o efeito de um maior custo da dívida. Empresas com maior exposição ao Brasil, com maior participação da dívida atrelada ao CDI e com margens abaixo da média histórica (ex: BRFS3) devem ser as mais afetadas, em nossa opinião.

A AmBev é a única empresa listada neste setor e, quando analisada separadamente, apresenta uma estrutura de dívida abaixo do ideal, pois sua dívida está vinculada à holding ABI e também por utilizar juros sobre o capital próprio como forma de pagamento aos seus acionistas. Logo, aumento no custo de capital teria um pequeno impacto nas finanças da empresa.

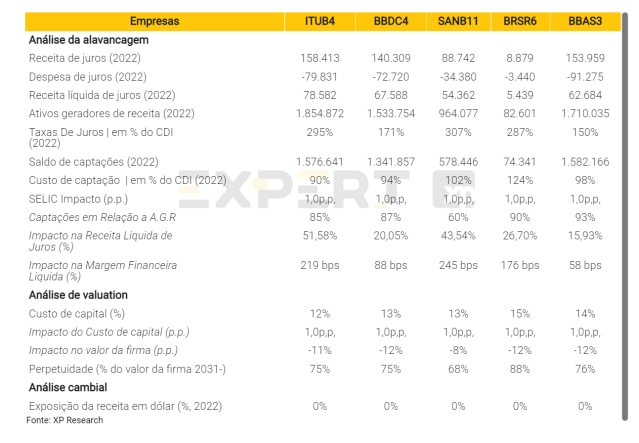

Bancos

De forma geral, os bancos tem um impacto positivo na sua Receita Líquida de Juros (margem financeira) à medida que as taxas de juros da economia aumentam, isso se deve ao spread bancário positivo (relação da receita de juros em relação ao CDI superior às Despesas de juros em relação ao CDI). No entanto, destacamos que o efeito positivo normalmente se materializa no médio prazo, já que no curto prazo o efeito é exatamente o oposto, pois os custos de financiamento tendem a se adaptar mais rapidamente a maiores taxas de juros do que os ganhos advindos dos empréstimos e, portanto, pressionam as margens. Além disso, em nossa análise, não consideramos qualquer alteração nas projeções da carteira de crédito, tanto em termos de tamanho e/ou mix, e mudanças nestes parâmetros poderiam impactar o efeito positivo das taxas de juros mais altas na receita líquida de juros dos bancos.

Bens de Capital

Para as empresas de Bens de Capital, observamos diferentes impactos do aumento das taxas de juros (curto e longo prazo) no setor. Devido ao baixo perfil de alavancagem das empresas de Autopeças e menor duração implícita do fluxo de caixa (taxas baixas de crescimento incorporadas em nossas projeções), vemos um impacto limitado em seus respectivos valuation e lucro ao assumir um custo de capital e taxas SELIC mais elevadas, respectivamente (~60% do valor da firma avaliado na perpetuidade, com impacto de ~2-3% no lucro com 1p.p. de aumento na SELIC). Para a WEG, embora nossa análise implique um grande impacto no valuation ao assumir um aumento do custo de capital, acreditamos que o posicionamento de mercado diferenciado da empresa e a exposição a mercados externos devem ajudar a sustentar seus spreads de retorno ao longo do tempo, enquanto continuamos a enxergar a empresa como uma alternativa de investimento aos riscos do mercado interno (WEGE3 superando o índice IBOV nas últimas semanas).

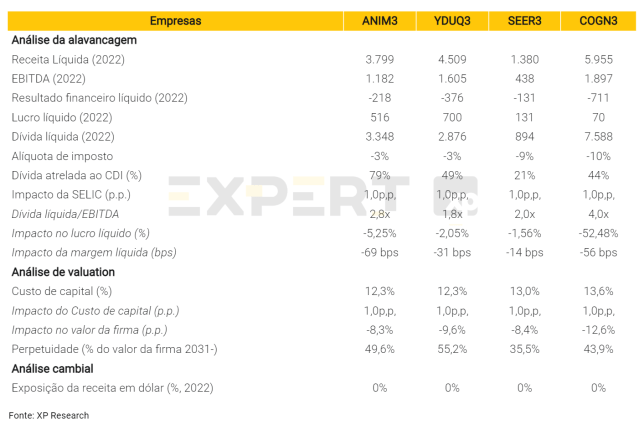

Educação

As empresas de educação não apresentam altas taxas de crescimento, o que significa que a maior parte do valor em nossos modelos de fluxo de caixa descontado está no período de projeção e não na perpetuidade. Isso significa que um aumento no custo de capital próprio pode afetar a avaliação dessas empresas de uma forma mais branda em comparação com empresas em setores com uma taxa de crescimento mais elevada. Em relação às despesas financeiras, o aumento da taxa Selic pode afetar fortemente o lucro líquido das empresas de educação, uma vez que todas as empresas sob nossa cobertura – com exceção da Yduqs – apresentam alta alavancagem.

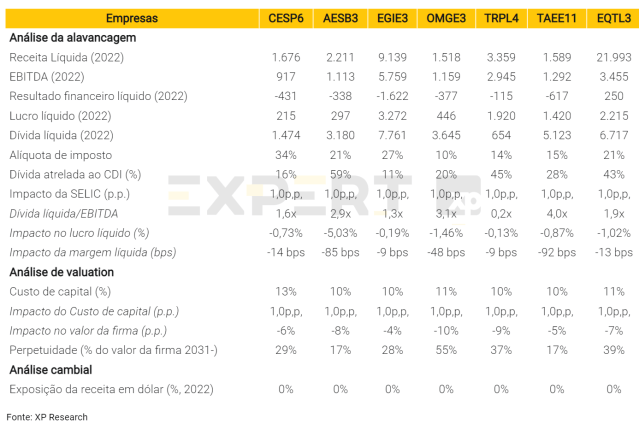

Elétricas

De modo geral o setor elétrico é pouco impactado em termos de resultado, visto que a maioria dos contratos no setor são atrelados à inflação. Especificamente o setor de distribuição de energia pode ser afetado no curto prazo por uma atividade mais arrefecida pela alta de juros, mas é parcialmente compensada pelo aumento do WACC regulatório caso os juros se mantenham em patamar elevado. No entanto, o setor elétrico é conhecido como “bond proxy”, ou seja, é tido quase como uma renda fixa, portanto uma elevação na taxa de juros e consequentemente no custo de capital deve afetar essas ações.

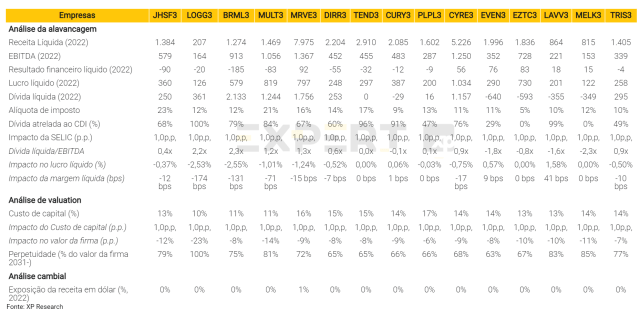

Imobiliário

Para o segmento de incorporação, não esperamos um impacto financeiro relevante devido aos juros mais altos, pois as empresas atualmente apresentam baixa alavancagem (em alguns casos são até caixa líquido). O impacto principal seria através de um maior custo de capital aplicado pelo mercado, pressionando os valuations do setor (menos de 10% na média, para cada 1pp de alta na sua taxa de desconto). No segmento de shoppings e imóveis comerciais, esperamos um impacto marginal dos resultados das empresas, devido à baixa alavancagem das empresas cobertas. Adicionalmente, esperamos uma pressão maior nos valuations do setor (média de 14% para cada 1pp no seu custo de capital).

Mineração e Siderurgia

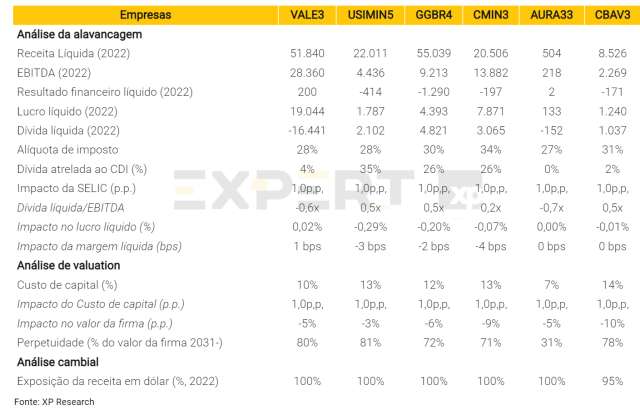

Para as empresas de Mineração e Siderurgia sob nossa cobertura, um real mais fraco acaba sendo positivo, uma vez que a maioria das vendas está vinculada ao dólar. As mineradoras, como Vale e CSN Mineração, são as que mais se beneficiam, já que mais de 40% de seus custos são denominados em moedas locais (embora isso possa mudar de tempos em tempos dependendo do frete e royalties) e as vendas são principalmente direcionadas às exportações. Vale destacar também que a Aura Minerals possui unidades de produção espalhadas pela América, com custos majoritariamente denominados em moedas locais, e a totalidade de sua produção é destinada à exportação. Por outro lado, as siderúrgicas possuem custos em dólares, mas vendas vinculadas à economia brasileira (construção, produção automotiva e industrial, todas são vulneráveis a um cenário de crise doméstica), embora as exportações possam fornecer alguma proteção. A Gerdau é a produtora de aço menos exposta ao Brasil, com 43% das vendas, seguida pela Usiminas com 76% (94% das vendas de aço e 16% da mineração). Já para a CBA, a maior parte das suas vendas são decorrentes do mercado interno (~85%) e 40% delas são destinadas à setores de construção e embalagens. Em termos de alavancagem, vemos as empresas do setor com 0,1x Dívida Líquida / EBITDA em 2022, em média, devido à forte geração de caixa.

Papel e Celulose

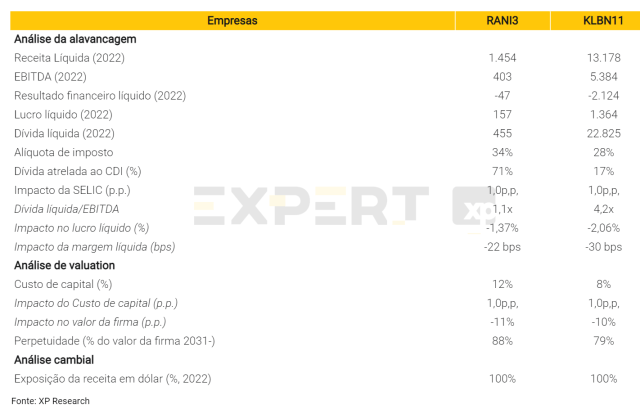

Embora o aumento nas taxas de desconto seja claramente negativo para todas as empresas listadas, a celulose tem um importante colchão para compensá-lo, já que o real mais fraco é positivo para a commodity (quase 100% das vendas estão atreladas ao dólar, enquanto cerca de 70% dos custos são denominados em moeda local). Se por um lado o nível de alavancagem, medido pela relação Dívida Líquida / EBITDA, parece um pouco alto para Klabin e Suzano (3,2x e 3,2x, respectivamente, comparados à Irani em 0,8x), por outro os vencimentos das dívidas são mais longos (9 e 7,2 anos, respectivamente) e os níveis de caixa são robustos (cobrem o pagamento da dívida até 2026 e meados de 2024, respectivamente). Além disso, a Suzano e a Klabin também possuem custo de dívida melhores, uma vez que têm livre acesso para emitir títulos nos mercados internacionais. Considerando as unidades de papel, as embalagens (90% das vendas da Irani e 35% da Klabin) junto com o papel tissue (2,2% da receita líquida da Suzano) são os tipos de papel mais resilientes em um ambiente macro mais desafiador, mas ainda podem enfrentar algumas pressões de cenários extremos de deterioração econômica. Embalagens de papelão ondulado e tissue não são comumente exportados, pois seus preços de venda em reais podem divergir dos custos de insumos em dólares.

Saúde

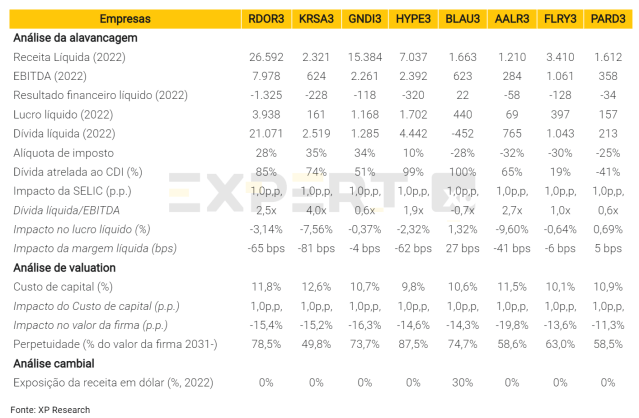

As empresas de saúde possuem diferentes níveis de crescimento, o que se traduz em diferentes níveis de sensibilidade do preço-alvo às taxas de desconto, dados os diferentes níveis de contribuição da perpetuidade em nossas avaliações. Portanto, as empresas que dependem mais de crescimento para gerar valor, como hospitais e operadoras verticalizadas, sofrerão um impacto maior com o aumento do custo de capital próprio, enquanto os laboratórios (exceto Alliar) e farmacêuticas sofrerão um impacto menor. Em relação às despesas financeiras, os mais afetados pela alta da Selic devem ser os hospitais, já que essas empresas dependem fortemente de dívidas para buscar o crescimento.

Small Caps

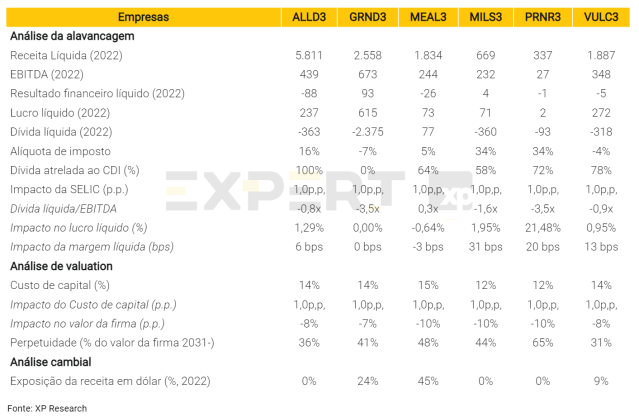

Do ponto de vista de valuation, estimamos que um aumento no custo de capital próprio da ordem de 1% tenha um efeito negativo entre 8 e 10% nos preços-alvo das empresas da nossa cobertura, o que nos parece um efeito relativamente pequeno, justificado primordialmente pelo fato de que que a maior parte do valor em nossos modelos está no período de projeção e não da perpetuidade, salvo no caso de Priner. Do ponto de vista da alavancagem, estimamos que o aumento da taxa Selic pode ter um efeito neutro ou até mesmo positivo no lucro líquido das empresas da nossa cobertura de Small Caps, uma vez que enxergamos a maior parte delas se mantendo caixa-líquidas em 2022 (ou seja, com mais caixa do que dívida), salvo no caso de IMC. Por fim, no que tange à exposição cambial, destacamos IMC, Grendene e Vulcabras como nomes que podem se beneficiar de uma potencial depreciação do real frente ao dólar, uma vez que elas possuem cerca de 45%, 24% e 9% de suas receitas líquidas expostas à moeda estrangeira, respectivamente, conforme dados do 2T21.

Tecnologia, Mídia e Telecom

Em relação às empresas sob nossa cobertura de Tecnologia e Telecom do Brasil, destacamos que a maioria delas tem mais de 60% do seu valor na perpetuidade (2031 em diante), e um aumento na taxa SELIC tem um impacto negativo no valor patrimonial das ações nos fluxos de caixa livre descontados. Além disso, a maioria de suas dívidas está exposta ao CDI. Porém, em relação ao câmbio mais elevado, apontamos que grande parte das empresas não está exposta à valorização do dólar.

Transportes

No setor de Transportes, notamos conclusões mistas sobre o aumento das taxas de juros nos diferentes subsetores. Vemos as locadoras de veículos como as mais impactadas por maiores taxas de juros de curto e longo prazo, devido (i) aos altos níveis de alavancagem, principalmente no aluguel de veículos (~ 3,1x Dívida Líquida/EBITDA), que tende a limitar o crescimento dos lucros, e (ii) altas taxas de crescimento combinadas com um modelo de negócio de capital intensivo, implicando uma longa duração do FCF e, portanto, maiores impactos de taxas de desconto mais altas (~ 98% do valor da firma das empresas avaliado a partir de 2031). Por outro lado, embora vejamos o lucro de alguns nomes com exposição à infraestrutura em risco devido a taxas de juros de curto prazo mais altas (altos níveis de alavancagem para CCR, Ecorodovias e Rumo), devido ao perfil de fluxo de caixa finito do setor para a maioria das empresas, devemos esperar um impacto menor no valuation ao assumirmos um custo de capital mais alto (impacto de ~ 10% em média em nossos preços-alvo para CCR, Ecorodovias, Rumo, Hidrovias e Santos Brasil com um custo de capital 1p.p. mais alto). Por fim, destaca-se a proteção inflacionária das concessões rodoviárias (repasse tarifário contratual de IPCA/IGP-M), o que deve contribuir para mitigar parte das atuais preocupações macroeconômicas.

Varejo

No setor de varejo, esperamos que 50% das empresas sobre nossa cobertura sejam caixa líquidas em 2022e, especialmente devido aos recém precificados IPOs e follow-ons, com a outra metade possuindo uma alavancagem controlada, de ~1x dívida líquida/EBITDA, na média. Em relação às dívidas, a maior parte das companhias estão expostas ao CDI, o que pode impactar os resultados financeiros à frente. Quanto à exposição à variação cambial, o setor é majoritariamente doméstico, com a Natura sendo a mais diversificada geograficamente (~75% das vendas fora do Brasil), enquanto a Arezzo e Grupo Soma também possuem operações internacionais, embora muito mais tímidas (~10% das receitas).

Finalmente, enxergamos o segmento de e-commerce como o mais impactado pelo novo cenário macro, uma vez que sua duration mais longa amplifica o impacto do aumento de juros nos preços das ações. De uma forma geral, enxergamos os segmentos de varejo alimentar e farmácias como os mais resilientes, com o canal do Atacarejo bem posicionado neste cenário macroeconômico atual, dado que o formato oferece uma alternativa de custo/benefício mais equilibrada aos consumidores, enquanto o setor farmacêutico é um espeço seguro para se estar posicionado. Quanto ao e-commerce e consumo discricionário, as vemos como as mais expostas a um macro mais desafiador, embora nós acreditamos que não se deve colocar todas as ações da categoria na mesma cesta, uma vez que as empresas diferem em termos de público-alvo, poder de precificação e posicionamento de mercado.

Se você ainda não tem conta na XP Investimentos, abra a sua!