Resumo

Os preços do petróleo recuaram ao longo da semana e encerraram próximos ao patamar pré-conflito no Oriente Médio. O movimento reflete a maior confiança dos mercados na resolução do entrave. Ainda assim, ataques pontuais na região mantêm alguma incerteza sobre a resolução efetiva do conflito.

Nos Estados Unidos, a inflação ao consumidor voltou a acelerar em maio e atingiu o maior nível em mais de dois anos. Apesar disso, os gastos das famílias seguiram resilientes. No cenário político, o primeiro-ministro do Reino Unido anunciou sua renúncia. Na Colômbia, Abelardo de la Espriella venceu o segundo turno presidencial por margem estreita.

No Brasil, a ex-primeira-dama Michelle Bolsonaro publicou um vídeo expondo divergências com o senador Flávio Bolsonaro. No campo econômico, o Banco Central reforçou o cenário mais desfavorável para a inflação, mas não sinalizou os próximos passos para a política monetária. Nosso cenário-base prevê um corte final de 0,25 p.p. na taxa Selic em agosto. Com relação à inflação, o IPCA-15 de junho veio abaixo do esperado, mas os núcleos seguem em níveis elevados.

Gráfico da Semana

Cenário Internacional

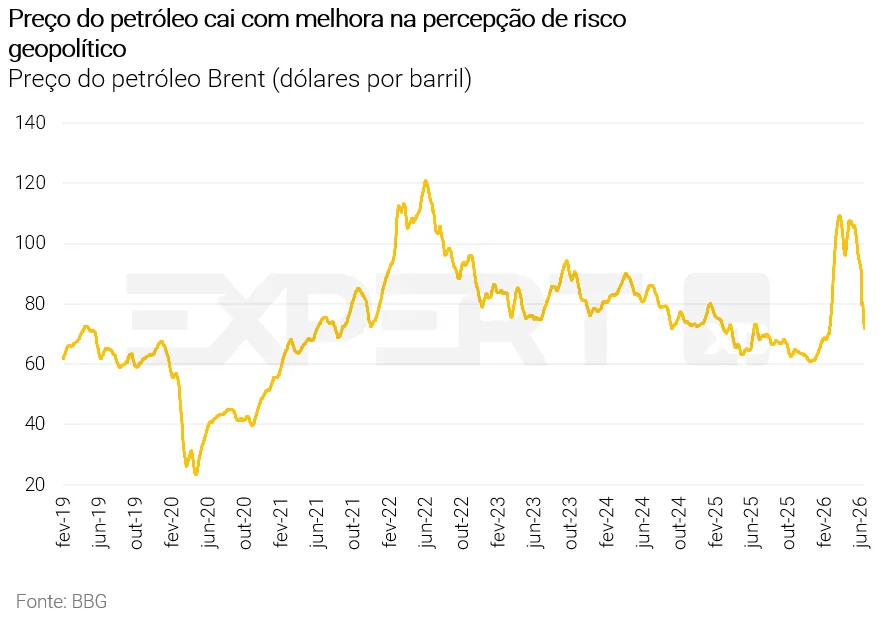

Preço do petróleo recua para níveis anteriores ao conflito no Oriente Médio

Sinais mais concretos de resolução do conflito no Oriente Médio foram observados nessa semana, resultando em queda expressiva (-12%) nos preços do petróleo. Destaque para a assinatura do memorando de entendimento entre o presidente dos Estados Unidos, Donald Trump, e o líder supremo do Irã, Mojtaba Khamenei. A formalização aumentou a confiança dos mercados em uma desescalada do conflito, favorecendo uma reação positiva nos ativos globais.

As cotações do barril de petróleo Brent recuaram de 82 no início da semana para 73 dólares por barril hoje, patamar próximo ao observado antes da deflagração do conflito. Ainda assim, persistem dúvidas sobre uma resolução efetiva do entrave, já que ataques no Oriente Médio seguem sendo noticiados. Por exemplo, a semana contou com o ataque de um drone iraniano a um cargueiro de Singapura que transitava pelo Estreito de Ormuz.

Juros estáveis na China

Na China, o Banco do Povo (PBoC) deixou suas taxas de juros inalteradas pelo 13º mês consecutivo, em linha com as expectativas. A taxa de um ano — referência para a maioria dos empréstimos a empresas e famílias — permaneceu em 3,00%, e a de cinco anos, utilizada como base para financiamentos imobiliários, em 3,50%. A decisão reflete um padrão de crescimento em duas velocidades: as exportações seguem resilientes, mas a demanda doméstica continua se deteriorando, pressionada pela crise prolongada no setor imobiliário.

Nesse contexto, as autoridades chinesas avaliam que o problema central da economia não é escassez de liquidez, mas sim falta de demanda por crédito — o que limita a eficácia de cortes de juros. O mercado espera que a política fiscal seja o principal instrumento de estímulo no segundo semestre deste ano.

Inflação nos Estados Unidos registra o maior nível desde o início de 2023

O deflator de despesas de consumo pessoal (PCE, na sigla em inglês) dos Estados Unidos — o indicador de inflação preferido do Federal Reserve (banco central) — subiu 4,1% em termos anuais em maio, um aumento de 0,3 p.p. em relação a abril. Foi a leitura mais alta desde abril de 2023, ainda que em linha com as expectativas. O núcleo do deflator, que exclui alimentos e energia, avançou 3,4% ao ano, um pouco acima da previsão (3,3%). Apesar da inflação elevada no mês passado, os consumidores aumentaram seus gastos, graças a restituições de impostos maiores neste ano e à valorização das ações (logo, um “efeito riqueza”). Os gastos ajustados pela inflação cresceram 0,3%, mantendo o consumo em trajetória de aceleração neste trimestre, após virtual estagnação entre janeiro e março. A renda disponível às famílias subiu 0,3%, após cair por três meses consecutivos.

Em conjunto, os dados reforçam um cenário de atividade sólida e inflação acima da meta, mantendo o Fed em compasso de espera com viés restritivo pelo restante de 2026, mesmo com a estabilização dos preços do petróleo próximos aos níveis pré-guerra.

Primeiro-ministro do Reino Unido renuncia ao cargo

No Reino Unido, o primeiro-ministro Keir Starmer anunciou sua renúncia como líder do Partido Trabalhista e chefe de governo. Starmer cedeu à pressão crescente dentro do próprio partido, que acumulou derrotas expressivas nas eleições locais de maio e viu seu espaço político erodido pela ascensão do partido de direita Reform UK, de Nigel Farage, e do Partido Verde. Starmer permanecerá como primeiro-ministro interino até a escolha de um novo líder pelo partido. O favorito para sucedê-lo é Andy Burnham, ex-prefeito de Greater Manchester, que retornou ao Parlamento após vencer uma eleição especial na semana passada. Com a saída, Starmer será o sétimo primeiro-ministro britânico em uma década.

Com margem apertada, Abelardo de la Espriella é eleito presidente da Colômbia

Na Colômbia, o candidato de direita Abelardo de la Espriella venceu o segundo turno presidencial, com 49,7% dos votos, derrotando o senador de esquerda Iván Cepeda. A margem de vitória apertada eleva o risco de tensão institucional no curto prazo. O atual presidente Gustavo Petro já convocou seu movimento político a contestar os resultados em cerca de 33 mil seções eleitorais, e Cepeda também não reconheceu a derrota. No campo econômico, de la Espriella propõe uma reforma fiscal com o objetivo de reduzir o déficit primário já no primeiro ano de mandato. Na área de segurança pública, seu programa prevê ofensiva contra o crime organizado, inspirada no modelo de El Salvador. As atenções se voltam agora para as nomeações-chave do novo governo, especialmente para as pastas de Economia, Minas e Energia. A posse está prevista para 7 de agosto.

Sondagens empresariais emitem sinais mistos nas economias avançadas

Nos Estados Unidos, o PMI (sondagem empresarial que busca capturar o ritmo da atividade econômica) composto subiu de 51,5 em maio para 52,2 em junho — leituras acima de 50 indicam expansão —, o maior nível desde janeiro, com desempenho firme do setor industrial e ligeira recuperação em serviços. Pressões de preços continuam, enquanto o componente de emprego segue em trajetória cadente. As estatísticas são compatíveis com o cenário de atividade resiliente e aumento da inflação no curto prazo. Por sua vez, na Zona do Euro, o PMI composto avançou de 48,5 em maio para 49,5 em junho. Esse resultado significa o maior patamar em três meses, mas ainda sugere alguma contração na atividade local. A melhora na base mensal decorreu de uma queda menos intensa no setor de serviços e de crescimento moderado na indústria. Em paralelo, os preços de insumos aumentaram ao ritmo mais moderado desde o início do conflito no Oriente Médio, sinalizando algum alívio nas pressões inflacionárias.

Enquanto isso, no Brasil…

Documentos de política monetária destacam piora no cenário de inflação; próximos passos seguem em aberto

O Banco Central (BCB) publicou, ao longo da semana, a ata da última reunião de política monetária – que reduziu a taxa Selic em 0,25 p.p., para 14,25% a.a. – e o Relatório de Política Monetária. Nos documentos, a autoridade descreveu um cenário mais desfavorável para a inflação, apontando aceleração da atividade econômica no primeiro trimestre, expectativas que permanecem acima da meta de 3%, entre outros fatores. Ademais, o Banco Central escreveu que o balanço de riscos em torno das projeções de inflação tem “assimetria altista”.

O Copom não indicou os próximos passos para a trajetória da taxa Selic. Assim, as portas para um corte adicional permanecem abertas. A propósito, nosso cenário-base atual contempla uma redução de 0,25 p.p. (para 14,00%) na próxima reunião, que será realizada em agosto.

Vídeo de Michelle Bolsonaro foi destaque na semana política

A ex-primeira-dama Michelle Bolsonaro publicou um vídeo nas redes sociais, no qual expôs suas divergências com o senador Flávio Bolsonaro. O conteúdo abriu debate entre analistas. Segundo o time XP Política, a mensagem é encarada como um revés, por ser um entrave à aproximação de Flávio com dois grupos considerados chave pela campanha: mulheres e evangélicos. A publicação gerou repercussão também entre lideranças partidárias e na imprensa nacional.

IPCA-15 vem melhor que o esperado, mas núcleos de inflação seguem em níveis elevados

O IPCA-15 de junho – considerado uma prévia da inflação – subiu 0,41% em relação a maio, abaixo da nossa projeção (0,46%) e do consenso de mercado (0,44%). No resultado acumulado em 12 meses, o indicador acelerou de 4,64% para 4,80%. O resultado apresentou uma composição marginalmente melhor na margem, embora as medidas de núcleo – que excluem itens com preços voláteis – ainda operam em níveis elevados. Nossa projeção para o IPCA de 2026 permanece em 5,5%, com viés de baixa devido à recente queda nos preços do petróleo. Caso o petróleo tipo Brent se estabilize próximo a 75 dólares por barril, a projeção cairia para 5,2%. Para 2027, projetamos 4,2%.

Para detalhes, leia “IPCA-15 de junho: inflação abaixo do esperado, nível ainda desafiador”.

Rendimentos reais do trabalho perderam fôlego, apesar da taxa de desemprego nas mínimas históricas

A taxa de desemprego no Brasil caiu de 5,8% no trimestre móvel até abril para 5,6% no trimestre móvel até maio, em linha com as expectativas. Em nossas estimativas mensais com ajuste sazonal, a taxa de desemprego recuou marginalmente de 5,5% para 5,4%, permanecendo em níveis historicamente baixos. Os rendimentos reais do trabalho, por sua vez, perderam fôlego pelo segundo mês seguido: o rendimento médio real efetivo do trabalho caiu 0,5% em maio ante abril. Ainda assim, trata-se de um ganho de 4,2% em relação ao mesmo mês de 2025 e de uma expansão de 3,9% nos últimos 12 meses.

Em linhas gerais, os dados mais recentes da PNAD mostraram alguns sinais de arrefecimento no emprego e na renda. Ainda assim, nossa avaliação de um mercado de trabalho apertado permanece, com a taxa de desemprego bem abaixo de seu nível neutro. No geral, projetamos a taxa de desemprego em torno de 5,5% até o fim de 2026, subindo para 6,2% até o fim de 2027 (estimativas com ajuste sazonal).

Clique aqui para receber por e-mail os conteúdos de economia da XP

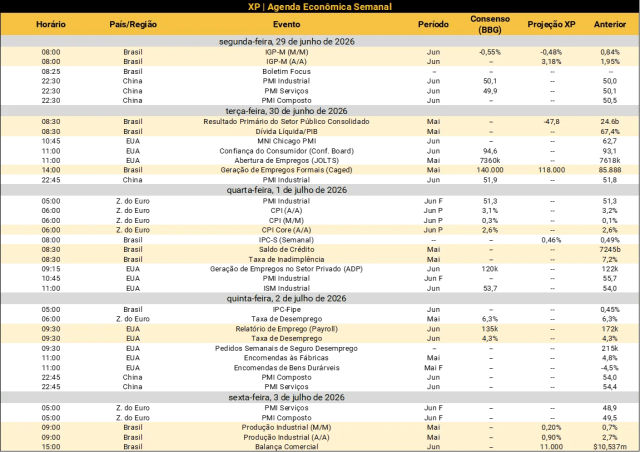

Destaques da próxima semana

No cenário internacional, o foco do mercado estará voltado aos indicadores de emprego nos Estados Unidos, sobretudo para o Nonfarm Payroll de junho. Na Zona do Euro, será divulgada a inflação preliminar de junho. Por fim, nas principais economias, serão conhecidos os índices PMI de junho — sondagens empresariais que buscam captar o pulso da atividade econômica.

No Brasil, agenda repleta de indicadores. Do lado da atividade econômica, o Ministério do Trabalho divulgará o relatório Caged, que trará a geração de empregos formais do último mês. Além disso, a produção industrial (PIM-PF) de maio será conhecida. Sobre as estatísticas fiscais, o Tesouro Nacional publicará o resultado primário do governo central, ao passo que o Banco Central tornará públicas as estatísticas fiscais do setor público, ambos referentes a maio. A autoridade monetária também divulgará as estatísticas de crédito do último mês. Por fim, o IGP-M de junho será destaque do lado da inflação, ao passo que os resultados da balança comercial deste mês serão conhecidos ao final da semana. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!