IBOVESPA +1,47% | 104.432 Pontos

CÂMBIO +0,14% | 4,99/USD

O que pode impactar o mercado hoje

Destaque do dia

Bolsas globais amanhecem negativas em semana importante para a política monetária mundial, com decisões sobre taxas de juros no Brasil e Estados Unidos na quarta-feira (3) e Zona do Euro na quinta. A equipe de Economia da XP espera que o Banco Central do Brasil mantenha a taxa Selic estável em 13,75%. Para a decisão do Federal reserve, a expectativa é que o banco central americano aumente os juros de referência (Fed Funds) em 0,25 p.p. pela última vez no atual ciclo – para 5,25% – e o Banco Central Europeu aumente suas três principais taxas de juros em 0,25 p.p., embora sinalizando que aumentos adicionais serão necessários para conter a persistência da inflação elevada.

Resumo da semana anterior

A semana passada foi marcada por importantes dados de inflação. No Brasil, o IPCA-15 avançou 0,57% na comparação mensal, levemente abaixo da expectativa. Em relação à variação acumulada em 12 meses, a inflação recuou de 5,36% em março para 4,16% em abril, a menor leitura desde outubro de 2020. Nosso time de Economia mantém as previsões de alta de 6,2% para o IPCA de 2023 e 5,0% para o IPCA de 2024. Já nos EUA, o PCE – a medida de inflação preferida do Fed – continuou a mostrar resiliência, reforçado por um mercado de trabalho ainda aquecido.

As taxas futuras de juros fecharam a última semana de abril em alta nos vértices curtos, enquanto houve fechamento da curva no longo prazo. DI jan/24 subiu de 13,23% para 13,295%; DI jan/25 avançou de 11,895% para 12,07%; DI jan/26 escalou de 11,605% para 11,76; e DI jan/27 saltou de 11,67% para 11,81%.

Mercados Globais

Mercados internacionais amanhecem negativos (EUA -0,17% e Europa -0,28%) de olho no setor bancário e após um aumento inesperado dos juros na Austrália, fortalecendo expectativas de que tanto o Federal Reserve quanto o Banco Central Europeu ainda devem apertar mais a política monetária.

Mesmo pressionada por dados de manufatura da China, com queda para 49,2 em abril ante 51,9 em março e abaixo da expectativa de mercado, a bolsa de Hong Kong fechou positiva (+0,20%), após HSBC reportar resultados melhores que o esperado nessa terça. O banco é o maior dos três emissores de moeda autorizados na região.

Uber e Pfizer divulgam seus resultados no primeiro trimestre de 2023 antes da abertura de mercado, enquanto AMD e Ford também divulgam hoje após o fechamento.

First Republic Bank

O JPMorgan assumiu o First Republic Bank (FRB), marcando a terceira falência de um banco dos EUA desde março e a maior desde 2008. A aquisição ocorreu depois que o FRB informou que perdeu mais depósitos do que o esperado no primeiro trimestre de 2023, e os reguladores tomaram posse do banco. O JPMorgan adquiriu todos os depósitos do FRB, um total de US$ 93,5 bilhões, e a maior parte de seus ativos.

Resumo da Semana

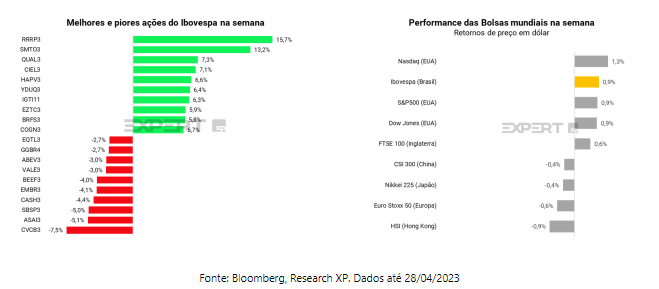

Em semana marcada por dados de inflação relevantes, o Ibovespa encerrou em alta de +0,1% aos 104.432 pontos. No mês de abril o índice teve alta de 2,5%. Como destaques positivos da semana, tivemos 3R (RRRP3), que subiu mais de 15% após seu resultado do 1T23 surpreender o mercado. Na ponta negativa, Assaí (ASAI3) caiu mais de 5% na semana, com papéis do setor de consumo sofrendo após a queda na confiança do consumidor afetar papéis ligados ao consumo.

Veja todos os detalhes

Agenda de resultados

Vulcabras (VULC3): Depois do fechamento

Isa Cteep (TRPL4): Depois do fechamento

Marcopolo (POMO4): Depois do fechamento

Arezzo (ARZZ3): Depois do fechamento

Copasa (CSMG3): Depois do fechamento

Intelbras (INTB3): Depois do fechamento

Calendário do 1T23

Temporada de resultados do 1º trimestre 2023 – o que esperar?

Economia

Semana importante para a política monetária no Brasil e no mundo

- Ontem, o JPMorgan assumiu o First Republic Bank (FRB), marcando a terceira falência de um banco dos EUA desde março e a maior desde 2008. A aquisição ocorreu depois que o FRB informou que perdeu mais depósitos do que o esperado no primeiro trimestre de 2023, e os reguladores tomaram posse do banco. O JPMorgan adquiriu todos os depósitos do FRB (US$ 93,5 bilhões) e a maior parte de seus ativos;

- Nesta semana, o foco será em importantes decisões de política monetária no Brasil, Estados Unidos e Zona do Euro. Esperamos que o Banco Central do Brasil mantenha a taxa Selic estável em 13,75%,, o Fed aumente os juros de referência (Fed Funds) em 0,25pp pela última vez no atual ciclo para 5,25% e o Banco Central Europeu aumente suas três principais taxas de juros em 0,25pp, embora sinalizando que aumentos adicionais serão necessários para conter a persistência da inflação elevada;

- Em termos de indicadores econômicos dos EUA, o ISM PMI de manufatura referente a abril publicado ontem mostrou uma melhora marginal de 46,3 pontos para 47,1 pontos. Apesar da recuperação, a atividade manufatureira está em território contracionista (abaixo de 50 pontos) desde novembro, refletindo condições financeiras mais apertadas. Por outro lado, o indicador de preços dos produtos manufaturados subiu de 49,2 pontos para 53,2 pontos, voltando ao patamar positivo e sugere pressões persistentes sobre os preços. Esta semana também será cheia em termos de indicadores econômicos nos EUA, com destaque para o relatório de vagas de emprego JOLTS que será publicado hoje, o ISM PMI de serviços na quarta-feira e o importante relatório do mercado de trabalho Non Farm Payroll na sexta-feira;

- Na zona do euro, os números da inflação medida pelo IHPC publicados hoje de manhã mostraram que a inflação aumentou de 6,9% para 7,0% em abril, marcando o primeiro aumento desde outubro do ano passado. Do lado positivo, o índice dos núcleos, que estava em trajetória de alta ininterrupta desde junho de 2022, recuou de 5,7% para 5,6%. Ao todo, os dados de inflação na zona do euro continuam mostrando persistentes pressões sobre preços, o que deve pressionar o BCE a manter uma postura hawkish nos próximos meses. Membros do BCE disseram que não pretendem parar de apertar a política monetária até que a dinâmica da inflação mostre sinais claros de convergência para a meta de 2%;

- Na agenda brasileira de hoje, os mercados aguardam os dados da balança comercial referentes a abril.

Empresas

Destaques da nossa reunião com o Diretor da ANEEL e investidores

- Na semana passada, organizamos uma reunião com o Sr. Sandoval Feitosa, diretor da ANEEL (Agência Nacional de Energia Elétrica), para discutir a perspectiva das empresas do setor elétrico;

- Entre os assuntos discutidos, destacamos: (i) a importância da independência das agências reguladoras; (ii) a renovação das concessões das distribuidoras de energia elétrica; (iii) a pressão tarifária; (iv) a metodologia de cálculo do PLD mínimo; e (v) os casos Light e Amazonas Energia;

- Em linhas gerais, as visões do diretor foram em linha com os discursos anteriores, e não houve grandes novidades;

- Clique aqui para acessar o relatório completo.

Tenda (TEND3) | Tenda inclui +2 mil novas unidades no programa Pode Entrar

- A prefeitura de São Paulo anunciou a lista final de projetos selecionados para a fase 2 do programa Pode Entrar, após revisar os recursos para reverter unidades que haviam vencido no processo de licitação;

- Tenda foi a única empresa em nossa cobertura que se beneficiou da reversão de unidades, incluindo 1984 unidades, totalizando 2855 unidades no Pode Entrar (R$ 577 milhões em PSV);

- Vemos o resultado como positivo para a Tenda, explicado pelo potencial de melhoria na alavancagem a curto prazo, embora vejamos pressão a curto prazo nos lucros da empresa, devido a uma margem bruta mais fraca. Dito isto, reiteramos nossa recomendação neutra para TEND3;

- Clique aqui para o relatório completo.

Neobanks & Fintechs| O que esperar da temporada de resultados do 1T23?

- O cenário para o 1T23 foi ainda mais desafiador do que o esperado;

- Isso se deve principalmente à combinação de: i) altas taxas de juros; ii) taxas de inadimplência ligeiramente maiores; iii) incertezas em relação ao setor financeiro, após a falência de bancos estrangeiros; iv) eventos adversos no mercado de crédito; e v) rumores de que um teto está sendo estabelecido para o rotativo dos cartões de crédito;

- No entanto, apesar dos desafios, vemos os neobanks mantendo o crescimento e avançando na monetização da base de clientes;

- Quanto ao Méliuz, vemos outro trimestre com prejuízo, devido à parceria comercial com o Banco BV ainda em estágio inicial;

- Clique aqui para acessar o conteúdo completo.

Bens de Capital: Acompanhamento mensal do setor automotivo

- Em março, destacamos:

- (i) fortes resultados mensais da Randon e da Frasle Mobility (+14% e +34% A/A, respectivamente), com indicações positivas dos guidances recentemente anunciados por ambas as empresas para 2023 (esperamos que a Randon seja um dos destaques da temporada de resultados do 1T23);

- (ii) vendas domésticas de implementos rodoviários positivas em 8,9 mil unidades em Mar’23 (+25% A/A e +65% vs. Mar’19), apesar de uma atividade de vendas mais negativa para caminhões, deteriorando-se sequencialmente desde a implementação da legislação de emissões Euro 6 (-7% A/A);

- (iii) vendas de veículos pesados melhorando nos EUA (+8% A/A); e

- (iv) as vendas de veículos leves melhorando na Europa (+26% A/A) e nos EUA (+38% A/A), reforçando um cenário de melhora gradual da cadeia de suprimentos.

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- J.P. Morgan compra ativos do terceiro banco a quebrar nos EUA desde março (Valor);

- BB comunica renúncia do diretor de finanças, Daniel Maria (Valor);

- Cielo vê ‘canibalização’ maior do Pix sobre o débito (Valor);

- Clique aqui para acessar o relatório completo.

- Radar Tech XP: Notícias diárias do setor de Telecom e Tecnologia

- Anatel prorroga frequências de 1,9 e 2,1 GHz da Claro até 2038 (telesintese);

- Oi: sem quórum, assembleia para ratificar nova RJ não é instalada (teletime);

- ISPs investem em FWA com 4G para atender áreas remotas (mobiletime);

- Huawei mira ser top 3 do mercado de data center no Brasil (telesintese);

- Clique Aqui para acessar o relatório.

- Entrega XP: Notícias diárias do setor de varejo

- Indústria quer governo contra invasão chinesa no país (Folha);

- Decisão afasta ICMS na transferência de mercadorias e põe varejo em alerta (Diário do Comércio);

- Assembleia da Americanas termina com protestos de minoritários contra Lemann, Telles e Sicupira (Valor);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Alimentos e Bebidas

- Cargill’s Big Beef Bet Falters as Food Inflation Hits Demand – Bloomberg;

- Brasil deve retomar exportação de frango para o Reino Unido até junho – Valor;

- Agro

- Biden Unlocks Sales of Higher-Ethanol E15 Gasoline After Corn Belt Pressure – Bloomberg;

- Alexandre Silveira anuncia proposta para aumentar teor de etanol na gasolina para 30% – UDOP.

- Clique aqui para acessar o relatório completo.

- Alimentos e Bebidas

- Combustível XP: As principais notícias que movem o setor de Óleo & Gás

- CVM pode abrir processo contra União e conselheiros ‘inelegíveis’ da Petrobras (Valor Econômico);

- Shell pede que novo imposto de exportação sobre petróleo bruto seja ‘temporário e isolado’ (Estado de S. Paulo);

- Brazil to study increase in ethanol-gasoline pump blend to 30%: minister (S&P Global);

- Clique aqui para acessar o relatório.

Mercados

Raio-XP: Bolsa à espera do ciclo de corte de juros

- Mercados seguem desafiando o pessimismo com a economia… Em abril, as Bolsas globais tiveram mais um mês de performance positiva, com o S&P 500 subindo +1,5% e o MSCI World (ACWI) fechando em alta de 1,3%. Embora o mercado tenha ficado de lado boa parte do mês passado, eles encerraram o mês com dados econômicos mais positivos e uma temporada de resultados do 1T23 indo melhor do que temido. O Brasil também registrou retornos positivos no último mês. Dados de inflação em desaceleração e o anúncio do novo arcabouço fiscal apoiaram um ganho de 2,5% do Ibovespa neste mês em reais;

- Quais setores da Bolsa se beneficiam em ciclos de corte de juros. Dada a expectativa sobre um início de ciclo de cortes na taxa de juros no Brasil, nossa equipe de Estratégia Quantitativa de Ações realizou um estudo para entender quais são os setores, fatores e ações mais sensíveis à juros. Os setores que apresentaram a melhor performance em ciclos de cortes de juros no passado incluem Transportes, Varejo e Saúde. Também realizamos o mesmo exercício analisando os seguintes fatores de estilo: Valor, Momentum, Qualidade, Baixo Risco e Tamanho. Em ciclos de cortes de juros, os fatores Momentum, Qualidade e Tamanho (Small Caps) foram os que tiveram a melhor performance em relação à Bolsa;

- O que acontece com as ações brasileiras quando os EUA entram em recessão? Uma pergunta muito comum dos investidores é o que acontece com os mercados emergentes e as ações brasileiras durante uma recessão nos Estados Unidos. As ações brasileiras podem ter um desempenho superior durante uma recessão americana? Ao olhar para o desempenho relativo dos mercados emergentes e ativos brasileiros após 1, 3 e 6 meses do índice ISM de manufatura dos EUA cair abaixo do limite de 50, vemos que ambos tiveram um desempenho marginalmente superior em relação ao S&P 500 durante esses períodos. Isso corrobora com a tese que mercados emergentes podem ter uma performance superior à Bolsa americana em períodos de desaceleração da economia;

- O valuation da Bolsa brasileira continua atrativo: As ações brasileiras continuam atrativas com uma relação de Preço/Lucro (P/L) de 7,0x, um desconto de mais de 30% em relação à média dos últimos 15 anos em 11,0x. Nós mantemos o valor justo do Ibovespa em 128 mil pontos para o final do ano. Mantemos nossos três principais temas em nossas carteiras: 1) Commodities; 2) Histórias de crescimento secular; e 3) Qualidade a um preço razoável (“QARP”);

- Como foi o desempenho dos setores no último mês: Olhando para os setores, o melhor setor no mês foi Educação (+9,3%), enquanto as Instituições Financeiras (+8,0%) e Bancos (+6,4%) tiveram um desempenho positivo com o alívio das preocupações globais do setor bancário e expectativas de resultados resilientes adiante, e Petróleo, Gás e Petroquímicos (+7,9%) foram impulsionados pelos fortes retornos de PETR3 e PETR4. Os setores com pior desempenho foram Mineração e Siderurgia (-9,6%), afetados pela queda nos preços do minério de ferro no mês, e Varejo (-5,7%), pressionado pelas discussões sobre a reforma tributária que poderiam afetar negativamente o setor;

- Clique aqui para acessar o relatório completo.

Renda fixa

De Olho na Renda Fixa: principais notícias de crédito privado, mercados e renda fixa

- Mercado projeta início dos cortes na Selic em setembro (Valor Econômico);

- ‘É otimismo demais achar que Fed vai cortar juros em breve’, diz Rajan (Valor Econômico);

- Light negocia revisão extraordinária na tarifa como saída para aliviar a crise (Estadão);

- EY aprova contas da Marisa com ressalva por discrepância em provisionamento (Valor Econômico);

- Clique aqui para acessar o relatório completo.

Alocação & Fundos

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Fundo imobiliário em liquidação e dividendos de R$ 17 por ação da Petrobras; veja destaques da semana (MoneyTimes);

- Especuladores dobram aposta em crise de crédito e operam contra REITs, os FIIs americanos (InfoMoney);

- Fundo imobiliário perde inquilino e maior Fiagro do mercado aumenta dividendos; Veja as mais lidas da semana (FIIs);

- Clique aqui para acessar o relatório.

ESG

Marfrig (MRFG3): Feedback do evento Marfrig Verde+; Em busca da rastreabilidade na cadeia

- Na última quinta-feira (27/abril), a Marfrig realizou um evento em celebração ao marco de 1.000 dias do Programa Verde+, que tem como objetivo tornar a cadeia de fornecedores da empresa 100% livre de desmatamento até 2030;

- Até agora, a Marfrig alcançou a rastreabilidade de 100% dos fornecedores diretos (em linha com a regulação local) e 70% dos indiretos, sendo neste último caso, onde os verdadeiros desafios se encontram. De forma geral, enquanto destacamos positivamente os esforços de transparência da companhia junto ao mercado em um dos temas mais críticos do setor, gostaríamos de ter visto uma divulgação mais detalhada dos planos de ação para atingir o rastreamento dos 30% restantes, bem como chances efetivas de antecipar o cumprimento da meta, previsto para 2030, em linha com as expectativas do mercado;

- Mantemos nossa recomendação Neutra para MRFG3 e preço alvo de R$ 8,70 por ação;

- Clique aqui para acessar o relatório completo.

Brunch com ESG: Shein anuncia iniciativas, acionistas da BP questionam redução de meta e MRFG3 avança em rastreamento

- Pensando em melhor auxiliar os investidores, o Brunch com ESG é um relatório publicado todos os sábados pelo time ESG do Research da XP, que busca destacar os principais tópicos da agenda na semana no Brasil e no exterior;

- Na última semana, destacamos: (i) Shein foca em expandir estratégias de sustentabilidade em meio a impasse no mercado brasileiro; (ii) Acionistas da BP demonstram insatisfação com a revisão dos compromissos climáticos adotados pela companhia; e (iii) Rastreabilidade está mudando a realidade da cadeia de suprimentos da Marfrig e dando o tom da agenda ESG internamente;

- Clique aqui para ler o conteúdo completo.

Principais notícias

- Banco Asiático de Desenvolvimento lança plano de financiamento para redução de emissões | Café com ESG, 02/05

- Na última semana, o Ibovespa e o ISE acumularam alta de +0,06% e +1,37%, respectivamente. O pregão de sexta-feira também encerrou em território positivo, com o Ibov em alta de +1,46% e o ISE subindo +1,97%;

- No Brasil, (i) segundo uma pesquisa da consultoria Grant Thornton, o país deve ampliar consideravelmente o investimento em energias sustentáveis – de acordo com o estudo, 74% das 264 empresas brasileiras consultadas pretendem investir em energias renováveis nos próximos 12 meses; (ii) o governo federal deve lançar nos próximos dias um novo programa de descarbonização da Amazônia Legal, região onde existem 211 localidades que ainda não estão conectadas ao Sistema Interligado Nacional (SIN) – alguns números preliminares indicam que serão requeridos investimentos da ordem de pelo menos R$ 5 bilhões, dos quais R$ 3 bilhões já foram garantidos para reduzir a geração a diesel na região;

- No internacional, o Banco Asiático de Desenvolvimento (BAD) anunciou hoje pela manhã um mecanismo de garantia de financiamento para ajudar a região a reduzir as emissões de gases de efeito estufa e construir infraestrutura resiliente ao impacto das mudanças climáticas – o plano de financiamento é o primeiro mecanismo desse tipo a ser apresentado por um banco de desenvolvimento;

- Clique aqui para ler o conteúdo completo.

Se você ainda não tem conta na XP Investimentos, abra a sua!