IBOVESPA +0,5% | 103.165 Pontos

CÂMBIO -0,2% | 5,17/USD

O que pode impactar o mercado hoje

Destaques da semana

No cenário internacional, o destaque será a divulgação de dados de mercado de trabalho nos EUA, incluindo a criação de empregos também conhecio como payrol). Também teremos os índices de gerentes de compras (PMIs) de julho globais. Já no Brasil, o principal evento econômico da semana será a decisão de juros pelo Comitê de Política Monetária. Esperamos que este seja o último aumento do ciclo, e que a taxa Selic chegue a 13,75%. Além disso, teremos também a produção industrial de junho, a produção e vendas de veículos de julho e a inflação medida pelo IGP-DI de julho.

Resumo da semana anterior

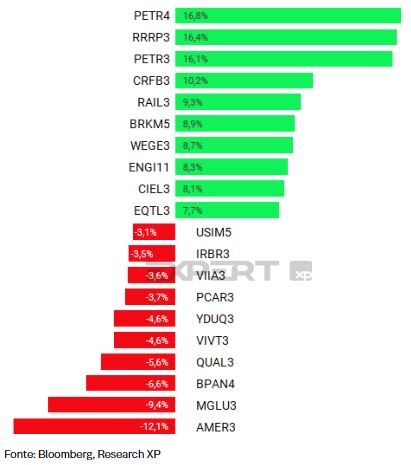

Na semana passada o Ibovespa encerrou em alta de +4,3%, fechando o mês de julho aos 103.165 pontos. A semana foi carregada de eventos e dados importantes, com destaque ao anúncio da elevação em 0,75 p.p. de juros pelo Federal Reserve (Fed), o PIB dos EUA que encolheu -0,9% no segundo trimestre, e a temporada de balanços corporativos. Lá fora, os mercado globais também fecharam o mês positivo, com o S&P 500 registrando o melhor mês desde Novembro de 2020.

Já o Dólar fechou a semana com queda de -5,91% em relação ao Real, em R$ 5,17/US$. E na Renda Fixa, depois de uma semana de queda forte nos juros futuros, a curva voltou a negociar taxas próximas do mês passado. O movimento foi influenciado pelo resultado negativo do PIB nos EUA, que confirmou a recessão técnica no país, e o mercado reagindo a postura mais dovish do discurso presidente do Federal Reserve, Jerome Powell, ao comentar sobre uma política monetária mais moderada e dependente de dados futuros.

Mercados hoje

Mercados globais amanhecem mistos (EUA -0,2% e Europa +0,2%) após o S&P 500 registrar seu melhor mês desde 2020, recuperando parte das perdas do primeiro semestre. Nos EUA, a temporada de resultados continuará com nomes relevantes nesta semana, incluindo AMD, Paypal, Starbucks e Airbnb. Até o momento das 279 companhias do S&P 500 que reportaram seus resultados, 77,9% superaram as estimativas, segundo a Refinitiv. Na Europa, expectativas apontam que o Banco Central da Inglaterra poderá aumentar a taxa básica de juros em 50 p.p., ainda nesta semana, para conter a alta inflação local. Na China, o índice de Hang Seng (+0,1%) encerra sem movimentos expressivos à medida que o Alibaba (-3,8%) foi incluído na lista de deslistagem da SEC nesta última sexta-feira e dados do PMI registraram 49,0 pontos em julho, indicando uma contração vs. os 50,2 pontos registrados em junho. Os dados negativos foram levemente compensados pelo pronunciamento do Yi Huiman, líder do órgão regulador do mercado de capitais na China, afirmando que priorizará a estabilidade do mercado de capitais em meio ao período de alta volatilidade.

Política monetária nos EUA

Membros do Fed sinalizam mais aperto monetário adiante. Na sexta-feira passada, o núcleo do deflator do consumo, PCE – indicador de inflação favorito do banco central americano – ficou em 4,8% na comparação anual. E a pesquisa de expectativa de inflação de 5 a 10 anos da Universidade de Michigan ficou em 2,9%. Ambos, portanto, bem acima da meta de 2%. Nesse cenário, o presidente do Fed de Atlanta, Raphael Bostic, disse que o Fed ainda precisa avançar no aumento das taxas de juros.

Reunião do Copom

No Brasil, destaque para a reunião do Copom essa semana. Esperamos outra alta de 0,50 p.p. na taxa Selic, para 13,75%. No comunicado pós-reunião, esperamos que o Copom deixe as portas abertas para outra alta em setembro ou para uma pausa, dependendo da evolução dos dados econômicos.

Temporada de resultados

A temporada de resultados do segundo trimestre continua, com empresas no Brasil e lá fora reportando seus balanços. Para detalhes sobre as empresas brasileiras sob a cobertura XP, veja esse link. E para ver as divulgações das principais empresas internacionais, veja o Radar Global diariamente.

Raio XP: A Bolsa segue barata, mas à espera de algum catalizador adiante

Publicamos o Raio XP do mês de agosto. Globalmente, no mês de julho, temores de uma recessão econômica continuaram a aumentar. Ibovespa, em linha com os mercados internacionais, subiu +4,7%. Mesmo com um dólar mais forte em meio ao avanço de juros nos EUA e um sentimento de aversão ao risco, o retorno do índice também foi positivo em dólares. As bolsas globais se beneficiaram de resultados das empresas que têm vindo melhor que o que se temia, além de um posicionamento e sentimento que já estavam muito negativos. No ano, o Brasil continua como uma das melhores bolsas do mundo, com um retorno de +5,5% em dólares até agora. Para o relatório completo, veja A Bolsa segue barata, mas à espera de algum catalizador adiante.

Evento Expert XP 2022

Por fim, o maior festival de investimentos do mundo ocorrerá nos dias 3 e 4 de agosto e será presencial, no São Paulo Expo, e também terá transmissão 100% gratuita pela plataforma online. Entre os convidados já confirmados estão Lawrence H. Summers, ex-secretário do Tesouro dos Estados Unidos, Amy Webb, CEO do Future Today Institute, Nathalia Arcuri, fundadora e CEO do Me Poupe! e Howard Marks, sócio fundador e co-chairman da Oaktree Capital Management. Veja todos os detalhes nessa página.

Veja todos os detalhes

Economia

Membros do Fed sinalizam mais altas de juros. As vendas no varejo da Alemanha caem forte. No Brasil, atenções voltadas para a reunião do Copom desta semana

- Apesar das evidências de desaceleração econômica, membros do Fed sinalizam mais aperto monetário adiante. No domingo, o presidente do Fed de Minneapolis, Neel Kashkari, disse que o banco central está comprometido em atingir sua meta de inflação de 2%. Na sexta-feira passada, o núcleo do deflator do consumo (Core PCE Deflator) – indicador de inflação favorito do Fed – ficou em 4,8% ano a ano. A pesquisa de expectativa de inflação de 5 a 10 anos da Universidade de Michigan ficou em 2,9%. Nesse cenário, o presidente do Fed de Atlanta, Raphael Bostic, disse que o Fed ainda precisa avançar no aumento das taxas de juros;

- Na frente de dados, o destaque hoje nos EUA é a Pesquisa ISM Manufatura de julho;

- Vendas no varejo na Alemanha caem acentuadamente em junho. As vendas caíram 1,6% mês a mês contra +0,3% esperados pelos analistas de mercado, e ficaram 8,8% abaixo do mesmo mês do ano passado. A inflação mais alta e as incertezas relacionadas à guerra na Ucrânia levaram as famílias a apertar o cinto;

- Um navio transportando milho deixou o porto de Odessa, em um teste chave do acordo de exportação de grãos entre a Rússia e a Ucrânia. A oferta de grãos da Ucrânia é crucial para aliviar a alta dos preços globais de alimentos. Os preços dos grãos estão caindo esta manhã;

- O pagamento dos contratos das maiores incorporadoras da China caíram novamente em julho, reforçando os problemas de liquidez do setor. Pequim intensificou recentemente os esforços para apoiar o mercado;

- No Brasil, as atenções se voltam para a reunião do Copom desta semana. Esperamos outra alta de 0,50 pp na taxa Selic, para 13,75%. No comunicado pós-reunião, esperamos que o Copom deixe as portas abertas para outra alta em setembro ou para uma pausa, dependendo da evolução dos dados econômicos;

- O Supremo Tribunal Federal permitiu que os estados de São Paulo e Piauí deixassem de pagar sua dívida com a União, para compensar a redução do ICMS de combustíveis pelo Congresso. A Justiça já havia decidido nesse sentido para os estados do Maranhão e Alagoas. A tendência sugere que a União acabará por arcar com o custo total da medida, que pode chegar a 100 bilhões de reais por ano.

Empresas

BR Partners (BRBI11): Aumentando a Placa; Recomendação de Compra

- Estamos assumindo a cobertura da BR Partners (BRBI11) e atualizando nossas estimativas. O atual cenário macroeconômico desafiador nos leva a assumir estimativas mais conservadoras. No entanto, acreditamos que a empresa esteja apta a navegar por esse ambiente com impacto mínimo em sua lucratividade;

- Sólido histórico de um banco de investimento relativamente novo. Desde sua fundação, a BR Partners foi capaz de desenvolver rapidamente um histórico de Emissão de Dívidas (DCM) e M&A, sendo hoje um dos principais bancos de investimento do Brasil nesses segmentos;

- Entrando em um novo capítulo de crescimento. Com um balanço robusto, vemos a BR Partners como tendo muito espaço para explorar novas avenidas de crescimento, especialmente porque a empresa agora é capaz de entrar em negócios maiores que muitas vezes exigiam um balanço maior ou um rating mais alto;

- Valuation atrativo. Após a queda considerável de quase 40% A/A, vemos suas ações sendo negociadas em 3,9x P/E para 2023E, o que consideramos atraente em relação à sólida lucratividade e ao seu balanço. No entanto, reconhecemos que a falta de gatilhos de curto prazo para a ação devido ao ambiente desafiador para o mercado de capitais pode continuar a impedir uma maior valorização no curto prazo;

- Como resultado, estamos assumindo a cobertura do BRBRI11 com recomendação de Compra e Preço-alvo de R$ 17,0/unit para o final de 2023;

- Clique aqui para conferir o conteúdo completo.

RD (RADL3): Resultados fortes do 2T22; Margens alcançam recorde de 6 anos

- A RD (RADL3) foi a primeira rede de farmácias a reportar resultados do 2T22;

- Apesar de já anteciparmos resultados fortes devido à sazonalidade do setor, a companhia nos surpreendeu positivamente, com um sólido crescimento de receita (+22% A/A) diante da maior demanda por medicamentos por conta do surto de doenças respiratórias, combinado com rentabilidade em níveis recordes por conta de ganhos de estoque frente ao reajuste regulatório de preços;

- Apesar do forte resultado, mantemos nossa recomendação Neutra e preço-alvo de R$21,0/ação por enxergarmos a ação bem precificada em 26x Preço/Lucro 2023e;

- Clique aqui para ver o relatório completo.

M. Dias Branco (MDIA3): aumento de preços deve gerar sólido crescimento de EBITDA no 2T22

- Apesar de estimarmos volumes prejudicados uma vez que a inflação afeta negativamente o poder de consumo dos brasileiros, a MDIA3 apresentará resultados sólidos no 2T22, em nossa opinião;

- Os preços mais altos devem mais do que compensar as margens ainda pressionadas pelo recente aumento nos preços das commodities. Assim, projetamos EBITDA de R$ 190 milhões (+14% A/A);

- Além disso, esperamos que o 2T22 encerre uma sequência de trimestres de margens pressionadas, uma vez que os preços das commodities diminuíram devido a preocupações com a potencial recessão global, fato que ficará mais evidente nas margens da empresa no 3T22 e principalmente no 4T22 devido à sua política de hedge e estoques, em nossa opinião;

- As ações MDIA3 subiram 17,7% no último mês, superando o IBOV. Portanto, reiteramos nossa recomendação Neutra, pois entendemos que a cotação atual das ações já reflete a melhora dos fundamentos;

- Clique aqui para acessar o relatório completo

Usiminas (USIM5): Em linha com o consenso, mas números decentes para o trimestre

- Hoje (29) antes da abertura do mercado, a Usiminas divulgou seus resultados trimestrais em linha com nossas estimativas e consenso de mercado, mas ainda com números decentes;

- O EBITDA ajustado foi de R$ 1.930 milhões (+24% T/T, -62% A/A), com margem EBITDA de 23% (aumento de 3p.p. T/T);

- Os principais destaques foram: (i) maiores volumes de vendas no segmento de minério de ferro (+48% T/T, +16% T/T); (ii) maior CPV/t caixa de aço (+16% T/T) devido a maiores custos com placas adquiridas e maior custo de coque de terceiros, (iii) menores volumes de aço compensados por maiores preços realizados no segmento automotivo;

- Sobre o call de resultados, destacamos: (i) demanda deve seguir puxada por segmento industrial, ainda com impacto em automóveis e distribuição, (ii) inflação de custos deve pressionar 3Q22, e (iii) prêmio de aço de 12/15% sobre os preços internacionais, e não veem janela aberta para importação;

- Mantemos nossa recomendação Neutra no nome (preço-alvo R$15,5/ação);

- Clique aqui para acessar nosso relatório completo.

Irani (RANI3): bons resultados, em linha com as expectativas

- Hoje (29), a Irani apresentou outro conjunto de bons resultados;

- Ressaltamos 3 pontos: (i) melhor sazonalidade; (ii) altos níveis de preços médios de papelão ondulado; (iii) redução incremental dos preços de aparas;

- O EBITDA ficou praticamente em linha com nossas expectativas, atingindo R$ 145 milhões (+6% T/T e +6,4% A/A);

- Vemos os resultados da Irani como positivos, com base nos preços mais baixos de aparas, juntamente com os preços ainda elevados das caixas de papelão ondulado;

- As margens estão se mantendo altas por mais tempo do que prevíamos, mas tememos que a concorrência acabe por empurrá-las de volta aos níveis históricos;

- Mantemos nossa classificação neutra para o nome e preço alvo de R$ 8/ação;

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Mercado Pago lança crédito para benefício corporativo (Valor);

- Gestoras apostam em novas verticais (Valor);

- Estrangeiros aportam R$ 1,09 bilhão na Bolsa em 27 de julho (Valor);

- Clique aqui para acessar o relatório completo.

- Entrega XP: Notícias diárias do setor de varejo

- Conjuntura econômica derruba setores que bombaram na pandemia (Folha);

- Dia dos Pais: Calçados são os presentes mais procurados para a data. (Mercado&Consumo);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Primeiro embarque de grãos desde o início da guerra deixa Odesa (Reuters);

- Fuga do risco e medo de recessão global derrubam preços de soja, milho e trigo (Valor);

- Heineken reporta forte primeiro semestre (Reuters);

- Clique aqui para acessar o relatório completo.

- Radar Energia XP: Notícias diárias do setor de energia

- Mudança no setor elétrico provoca corrida pela energia solar (Estado Minas);

- Percebemos uma tendência estrutural na redução de preços da gasolina, diz Petrobras (Valor Econômico);

- Petróleo fecha melhor semana desde maio com queda do dólar (Valor Econômico);

- Clique aqui para acessar o relatório.

Mercados

Raio-XP: A Bolsa segue barata, mas à espera de algum catalizador adiante

- Julho foi um mês positivo para os mercados globais, apesar de crescentes temores de uma recessão econômica. O Ibovespa, em linha com os mercados internacionais, subiu +4,7%. Mesmo com um dólar mais forte em meio ao avanço de juros nos EUA e um sentimento de aversão ao risco, o retorno do índice também foi positivo em dólares. As bolsas globais se beneficiaram de resultados das empresas que têm vindo melhor que o que se temia, além de um posicionamento e sentimento que já estavam muito negativos. No ano, o Brasil continua como uma das melhores bolsas do mundo, com um retorno de +5,5% em dólares até agora;

- Globalmente, os riscos de recessão estão aumentando. Um dos principais impactos de maiores riscos de recessão que estamos vendo é a queda nos preços de commodities. Essas quedas têm impactado principalmente mercados considerados mais cíclicos, como é o caso do Brasil. Como reflexo de preços de commodities em queda, e o sentimento global de aversão ao risco, o Brasil também perdeu o suporte do forte fluxo de capital estrangeiro que vimos nos primeiros meses do ano;

- Recessão e seus impactos para o investidor. Um dos riscos para o investidor é a materialização de uma recessão mais profunda, já que o mercado ainda está precificando uma desaceleração econômica em um ritmo moderado. Outro risco importante é a projeção de lucros das empresas, mesmo com as estimativas de crescimento de lucros ainda sólidas, já que, historicamente, períodos de recessão são marcadas por uma contração nos lucros das empresas;

- Para investidores de longo prazo, vale a pena seguir investido! Realizamos uma série de estudos quantitativos com o S&P 500 e Ibovespa, e observamos que, historicamente, em momentos que o P/L (Preço/Lucro) do Ibovespa se encontrou nos mesmos níveis de hoje, ao redor ou abaixo de 6x, o Ibovespa entregou fortes retornos nas janelas de tempo posteriores. Dessa forma, continuamos a acreditar que a Bolsa brasileira segue como uma oportunidade de investimento interessante, e com retornos potenciais relevantes para investidores de longo prazo;

- Nós continuamos enxergando a Bolsa brasileira como atrativa, e mantemos os 120 mil pontos de valor justo para o final do ano. Nós vemos uma série de setores e papéis com histórias sólidas negociando a patamares de valuation bastante baixos;

- Veja mais no relatório completo.

Radar Global: Análises das principais empresas e tendências sob o nosso Radar | Grandes petroleiras registram lucros recordes à medida que o preço do petróleo dispara

- Chevron anuncia recompra de ações e ganhos impulsionados pelo aumento da demanda de petróleo;

- Exxon Mobil reporta resultados acima da expectativa e anuncia aumento de produção;

- LVMH apresenta bons resultados impulsionados pelas vendas nos Estados Unidos e Europa;

- Índice chinês de ações se encaminha para o pior mês do ano;

- Acesse aqui o relatório internacional.

Alocação & Fundos

Renda Fixa Prefixada em tempos de incerteza: Taxas elevadas e volatilidade no caminho

- Historicamente, a aplicação em títulos prefixados em períodos estabilidade da Selic, antes de ciclo de queda, gerou retornos consideravelmente acima do CDI (mais de 150%) em um horizonte de dois anos à frente. Observar o comportamento de desinflação nos próximos meses será importante para essa tese de investimentos;

- Apesar de os títulos prefixados trazerem a previsibilidade de receitas futuras e se beneficiarem de um cenário de queda nas expectativas de juros, são os títulos com a maior volatilidade e ficam desprotegidos caso ocorram novos choques inflacionários;

- A volatilidade nos títulos em anos de eleição não é significativamente maior, mas as taxas dos títulos sim. Fatores não esperados são mais importantes para a volatilidade da carteira de prefixados do que o motivo (seja político ou não);

- Um portfólio bem diversificado em prazos e composto por títulos pós-fixados, prefixados e indexados à inflação se mostra mais eficiente do que apenas concentrar em aplicações prefixadas e encurtar vencimentos.

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- Carteira Recomendada de Fundos Imobiliários – Agosto de 2022 (Expert XP);

- FIIs XPML11, BTLG11 e RBRP11 estão entre as apostas para fundos imobiliários de ‘tijolo’, aponta relatório (InfoMoney);

- O Imbróglio do FII BCRI11 — e as Controvérsias da CVM (Investing);

- Clique aqui para acessar o relatório completo.

ESG

Guerra Rússia e Ucrânia leva à reformulação do comércio global de carvão | Café com ESG, 01/08

- O mercado fechou o pregão de sexta-feira em território neutro, com o Ibov em alta de +0,6% e o ISE estável. Na semana, o Ibov e o ISE fecharam em alta de +4,3% e +2,3%, respectivamente;

- No Brasil, a PwC e a B3 trabalham para lançar ainda em setembro a versão atualizada do “Guia IPO”, abarcando as novas regras para ofertas públicas, editadas em julho pela CVM – além de informações sobre etapas e custos do processo, o guia também deve discutir questões como a importância de práticas ESG robustas;

- No mundo, (i) a emissão de títulos de dívida ESG caiu 82% na América Latina no segundo trimestre, em comparação com o mesmo intervalo de 2021, devido à piora das condições dos mercados globais – os títulos emitidos no período somaram US$ 1,5 bilhão, o que também representa uma queda de 72% ante o primeiro trimestre deste ano; e (ii) a guerra na Ucrânia e as sanções contra a Rússia estão reformulando o comércio global de carvão, com as principais economias adquirindo remessas de fornecedores distantes por meio de rotas marítimas e ferroviárias mais longas, tornando a pegada de carbono do combustível ainda maior. Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!