IBOVESPA +2,23% | 112.253 Pontos

CÂMBIO -1,2% | 5,33/USD

O que pode impactar o mercado hoje

Destaque do dia

Indicadores de atividade importantes serão divulgados nos EUA nesta semana. Entre outros, destacam-se as vendas no varejo e produção industrial de outubro, na quarta-feira, o índice NAHB de atividade no setor imobiliário, também na quarta-feira, e o Philly Fed Business Outlook, na quinta-feira. Investidores também acompanharão de perto a Cúpula do G20, na Indonésia, onde se espera que o presidente dos EUA, Joe Biden, e o líder da China, Xi Jinping, se encontrem. Na Europa, os destaques desta semana são os dados de inflação ao consumidor do Reino Unido e da Zona Euro de outubro. No Brasil, o foco seguirá nas discussões sobre a Emenda Constitucional que o presidente eleito Lula está negociando para aumentar o espaço para gastos públicos no próximo ano.

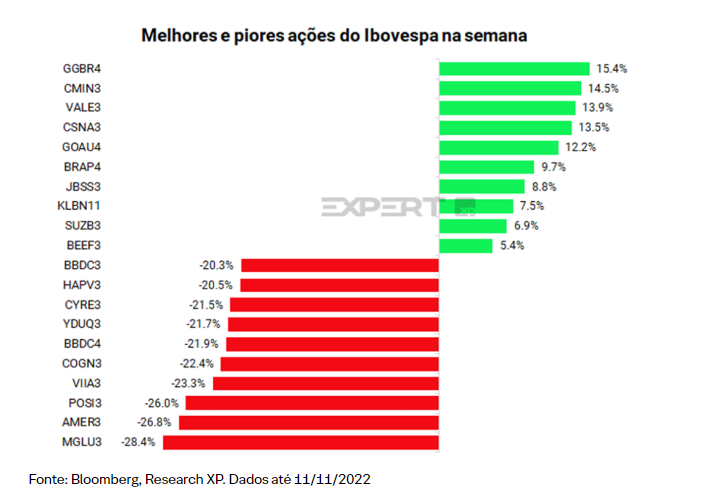

Resumo da Semana

Hoje, os mercados globais amanhecem mistos (EUA -0,4% e Europa +0,2%) após tom cauteloso do diretor do Federal Reserve, Christopher Waller, reduzir o apetite por risco dos investidores. Neste domingo, a autoridade do banco central americano afirmou que o mercado deveria focar na taxa terminal de juros, que ainda está bem longe de ser atingida, e não no ritmo das próximas altas. O pronunciamento mais duro sugeriu que o Federal Reserve seguirá priorizando o controle da inflação vs. o crescimento econômico do país. Hoje teremos o pronunciamento da Lael Brainard – vice-presidente do Fed. Na China, o índice de Hang Seng (+1,7%) encerra em alta, com o anúncio de novos estímulos para o setor imobiliário. Na última sexta-feira, o banco central da China emitiu um plano de 16 pontos para impulsionar o setor imobiliário, com medidas como a extensão do prazo para o pagamento das dívidas das incorporadoras e a redução do montante requerido de entrada para compradores de imóveis.

O Dólar fechou a semana com alta de +5,28% em relação ao Real, em R$ 5,33/US$. Na Renda Fixa, as taxas esperadas de juros apresentaram um avanço significativo por toda a extensão da curva, contrariando o otimismo da semana anterior. O movimento negativo do mercado nesta semana refletiu as preocupações dos agentes de mercado frente as declarações do presidente eleito quanto às questões fiscais do país e o forte comprometimento com programas sociais. . Além da inflação doméstica acima do esperado, os posicionamentos mais heterodoxos por parte do governo eleito, atrelados aos rumores envolvendo a equipe de transição de governo e as dúvidas em relação a sua composição ministerial, levaram os investidores a embutir prêmio de risco fiscal ao longo de toda a curva. DI jan/23 fechou em 13,724%; DI jan/24 foi para 13,97%; DI jan/25 encerrou em 13,30%; DI jan/27 fechou em 13,15%; e DI jan/29 foi para 13,18%.

Temporada de resultados do terceiro trimestre

No Brasil, mais de 90% das empresas do Ibovespa já reportaram seus balanços do terceiro trimestre de 2022 (3T22). Nessa semana, empresas como Orizon, Agrogalaxy, Marfrig e Rede D’Or vão dar continuação à temporada de resultados. Para ver os detalhes, clique aqui.

Veja todos os detalhes

Agenda de resultados

Orizon (ORVR3): Após o fechamento

AgroGalaxy (AGXY3): Após o fechamento

Desktop (DESK3): Após o fechamento

Ânima (ANIM3): Após o fechamento

Oncoclínicas (ONCO3): Após o fechamento

Marfrig (MRFG3): Após o fechamento

Cruzeiro do Sul (CSED3): Após o fechamento

Embraer (EMBR3): Antes da abertura

Localiza (RENT3): Após o fechamento

Allied (ALLD3): Após o fechamento

Brisanet (BRIT3): Após o fechamento

Banrisul (BRSR6): Após o fechamento

G2D (G2DI33): Após o fechamento

Calendário do 3T22

Temporada de resultados do 3º trimestre 2022 – o que esperar?

Economia

Investidores buscam sinais de desaceleração econômica nos EUA, enquanto no Brasil o foco está na política fiscal de Lula

- Analistas de mercado buscam sinais de desaceleração econômica nos EUA, que abririam caminho para o Fed (banco central dos EUA) reduzir o ritmo de aperto monetário. Indicadores de atividade importantes serão divulgados nesta semana. Entre outros, destacam-se as vendas no varejo e produção industrial de outubro, na quarta-feira, o índice NAHB de atividade no setor imobiliário, também na quarta-feira, e o Philly Fed Business Outlook, na quinta-feira;

- Os investidores também acompanharão de perto a cúpula do G20 na Indonésia, onde se espera que o presidente dos EUA, Joe Biden, e o líder chinês, Xi Jinping, se encontrem;

- Na Europa, os destaques desta semana são os dados de inflação ao consumidor do Reino Unido e da Zona Euro para outubro (na quarta e quinta-feira, respectivamente). Esperamos que ambos os indicadores continuem a mostrar pressões inflacionárias elevadas e generalizadas, o que pressionará o BCE (banco central europeu) e o BoE (bc da Inglerra) a continuar subindo as taxas de forma agressiva;

- No Brasil, o foco seguirá nas discussões sobre a Emenda Constitucional que o presidente eleito Lula está negociando para aumentar o espaço para gastos públicos no próximo ano. Para manter o programa Bolsa Família nos níveis atuais (R$ 600 reais por família), Lula precisa de um “waiver” de R$ 65 bilhões. Mas a sinalização de sua equipe política é que esse valor pode chegar a R$ 200 bilhões. Se confirmados tal expansão fiscal, nossos cálculos sugerem que a relação Dívida/PIB não se estabilizará tão cedo, o que tende a manter o prêmio de risco dos ativos brasileiros sob pressão.

Empesas

Cemig (CMIG4): Bons resultados no 3T22

- Os resultados da Cemig no 3T22 ficaram em linha com nossas estimativas. Os destaques do trimestre foram o excepcional desempenho operacional da Cemig D, menores receitas da Gasmig, devido ao menor despacho das térmicas, e menores receitas da Cemig GT devido à queda dos preços spot;

- O EBITDA reportado da Cemig foi de R$ 1.799,3 milhões, que, quando ajustado por (i) mudança nas expectativas de provisão para devedores duvidosos de (R$ 130 milhões); (ii) resultado do contrato entre FIP Melbourne e AGPAR de (R$ 132,8 milhões); e (iii) opção de venda SAAG (R$ 34 milhões), atingiu um EBITDA ajustado de R$ 1.535,1 milhões (vs. R$ 1.686,0 milhões XPe), um aumento de 4,6% A/A;

- Temos uma avaliação positiva dos resultados da Cemig no 3T22. Iniciativas de eficiência tributária, excelente desempenho operacional na Cemig D e uma estratégia sólida na Cemig GT oferecem uma boa perspectiva para a empresa. Apesar disso, mantemos nossa recomendação Neutra, uma vez que a empresa parece estar negociando perto de nosso preço-alvo de R$ 13,0/ação;

- Clique aqui para acessar o relatório completo.

Arezzo&Co. (ARZZ3): Feedback do Investor Day de 2022; Sólido crescimento orgânico deve continuar, e novos M&As estão por vir em 2023

- Arezzo realizou seu Investor Day no dia 10 de novembro, recebendo analistas em sua sede em Campo Bom, no RS;

- O evento foi dividido em três partes: i) Apresentação da manhã, focada em estratégia e nas áreas de suporte (como cadeia de suprimentos, digital e FP&A); ii) Visita às operações; e iii) Apresentação da tarde, focada nas marcas da companhia. No geral, a principal mensagem é de que a companhia está bem preparada para continuar entregando crescimento orgânico e também por meio de fusões e aquisições;

- Mantemos nossa recomendação de compra e preço-alvo de R$115,0 por ação;

- Clique aqui para acessar o relatório completo.

M. Dias Branco (MDIA3) 3T22: resultados positivos liderados pelo sólido crescimento de receita

- A M. Dias Branco apresentou resultados positivos no 3T22, dado sólido crescimento da receita como resultado de maiores preços e volumes, levando o EBITDA a ficar acima de nossas estimativas;

- Apesar dos resultados positivos , dada a falta de visibilidade devido à volatilidade tanto na perspectiva de CPVs quanto de volumes/preços, está ficando mais difícil prever onde as margens chegarão e qual será o EBITDA recorrente da empresa;

- Além disso, a MDIA3 está superando o IBOV em ~48% YTD, e vemos a empresa sendo negociada a 13,2x EV/EBITDA para 2023 (vs. sua média de 8 anos de 12,0x). Portanto, reiteramos nossa recomendação de Neutro para MDIA3;

- Clique aqui para acessar o relatório completo.

Data Expert | Análise do WASDE de Novembro

- Movimento tímido de futuros esconde mudanças interessantes de oferta e demanda para soja e milho. No trigo, ao contrário das expectativas, o balanço de O&D ficou mais pesado;

- Soja – Apesar do foco estar na safra 22/23, o USDA aumentou as importações chinesas em 21/22, elevando os estoques globais de 22/23 em relação ao relatório de outubro;

- Milho – O&D global teve alterações pequenas de produção, maior safra nos EUA não compensando queda na União Europeia;

- Trigo – O relatório trouxe 4 mudanças de safra, mas não a mais comentada pelo mercado, já que a safra russa segue inalterada e abaixo das estimativas locais;

- Clique aqui para acessar o relatório completo.

Omega Energia (MEGA3): Ventos fracos, sólido controle de custos

- O EBITDA ajustado foi de R$ 324 milhões, em linha com nossa projeção de R$ 319 milhões. Mais uma vez, a menor produção de energia impactou os resultados (R$ 68 milhões abaixo do guidance) devido aos fracos recursos eólicos. Como esperado, o OPEX foi superior ao ano anterior devido ao aumento dos custos com a consolidação da Omega D e a aquisição da participação remanescente em Sta Vitória do Palmar no 4T21. O lucro líquido ficou aquém de nossas estimativas (R$ 44 milhões vs. R$ 88 milhões XPe) devido à contabilização de juros como Capex para projetos em desenvolvimento. A boa notícia foi que os resultados financeiros tiveram um desempenho mais robusto, beneficiando-se da queda do IPCA, reduzindo custos com juros e maior CDI, e melhorando as receitas financeiras. Apesar da capitalização da Actis, a dívida líquida aumentou para R$ 7,1 bilhões devido a dívida adicional para desenvolvimento de projetos, o que é natural do ponto de vista do negócio e saudável para o crescimento da empresa;

- Atualização de pipeline. Goodnight 1 (265,5 MW) está dentro do cronograma, com CoD previsto para o 4T23. Assuruá 4 e 5 também estão dentro do cronograma, sendo o primeiro com CoD para o 1T23 e o segundo para o 3T23. Os projetos estão financiados, e agora resta apenas o risco de execução, que consideramos baixo;

- A empresa manteve seu guidance para 2022, considerando que já esperavam recursos eólicos ligeiramente desfavoráveis durante o primeiro semestre de 2022. Agora percebem uma perspectiva melhor para o último trimestre do ano. As iniciativas de controle de custos contribuíram para a manutenção das expectativas para o ano;

- Temos uma avaliação positiva dos resultados da Omega no 3T22 e mantemos nossa recomendação de Compra em Omega Energia e um preço alvo de R$17/ação;

- Clique aqui para acessar o relatório completo.

Kora Saúde (KRSA3) – 3T22: Resultados fracos, com alavancagem em nível pouco confortável

- A Kora Saúde (KRSA3) apresentou resultados fracos no 3T22, com prejuízo líquido ajustado de R$12M;

- Apesar de apresentar receita líquida estável no comparativo trimestral, as glosas aumentaram por mais um trimestre, atingindo 4,2% da receita bruta;

- A margem EBITDA ajustada diminuiu 1 p.p. T/T devido a pressões de custo;

- As despesas financeiras líquidas consumiram quase integralmente o EBITDA ajustado, já que a empresa passou a ter um índice de alavancagem de 6,3x, e a deterioração na conversão de caixa pode pressionar ainda mais o nível de endividamento.

- Apesar de ter uma visão positiva sobre o modelo de negócios e capacidade de execução da empresa, vemos o endividamento como um sinal amarelo;

- Clique aqui para acessar o relatório completo.

Boa Safra (SOJA3) 3T22: margens em queda e abaixo das nossas estimativas

- A Boa Safra apresentou um sólido crescimento de receita, mas as margens caíram – e vieram aquém de nossas estimativas;

- Embora o cronograma de plantio tenha se deslocado ainda mais para o 4T, vemos volumes 10% acima do 9M21 enquanto o EBITDA caiu 32% no 9M22, levantando uma bandeira amarela se a empresa consegue recuperar para a margem de referência EBITDA de 15% esperada pelo mercado;

- Em nossa opinião, os resultados do 3T22 podem causar uma reação negativa no papel no pregão de amanhã (14 de outubro);

- Clique aqui para acessar o relatório completo.

Principais notícias dos setores

Nestas publicações diárias, trazemos as principais notícias nacionais e internacionais dos setores: Financeiro, Varejo (e-commerce, supermercados, lojas de roupa, farmácias, etc.), Agro, Alimentos e Bebidas e Energia (óleo & gás e elétricas).

- Notícias Diárias do Setor Financeiro

- Itaúsa registra lucro de R$ 3,66 bi no 3º trimestre, alta de 44,6% (Valor);

- Queimando caixa, IRB pode precisar de outro aumento de capital (Pipeline);

- Pix completa dois anos e segue em trajetória de crescimento (Valor);

- Clique aqui para acessar o relatório completo.

- Radar Tech XP: Notícias diárias do setor de Telecom e Tecnologia

- Zenvia faz limpa na Movidesk e demite 118 funcionários (Startups);

- Com caixa recheado, Bemobi pode voltar às compras (Valor);

- Vivo poderá prorrogar 850 MHz em São Paulo, Bahia e mais dez estados (Teletime);

- Mercado nacional está preparado para IPO de clubes, diz CVM (Valor);

- Clique aqui para acessar o relatório.

- Entrega XP: Notícias diárias do setor de varejo

- Shein inaugura loja física em SP em meio a fila, tumulto e pancadaria (Estadão);

- Amazon Brasil contrata 8 mil temporários para o fim do ano e treina alunos da Cufa (Valor);

- Casa & Video e Le Biscuit unem negócios e miram IPO (Valor);

- Clique aqui para acessar o relatório.

- Agro, Alimentos & Bebidas: confira as principais notícias

- Alimentos e Bebidas

- Abate de bovinos cresceu 11,2% no país no 3º trimestre – Valor;

- Investimentos da JBS devem elevar Seara e USA Pork para outro patamar, diz Batista Filho – Notícias Agrícolas;

- Agro

- Plantio de soja se aproxima do final em Mato Grosso, aponta Imea – Notícias Agrícolas;

- Produtores torcem o nariz para milho ‘baixinho’ nos EUA – Valor;

- Clique aqui para acessar o relatório completo.

- Alimentos e Bebidas

- Radar Energia XP: Notícias diárias do setor de energia

- Queda na inadimplência ajuda desempenho da CPFL Energia (Valor Econômico);

- Light: Nossos esforços estão voltados para alocação de capital, diz presidente (Valor Econômico);

- Governança da Petrobras impõe prazos que devem acelerar escolha de presidente (Valor Econômico)

- Clique aqui para acessar o relatório.

Mercados

Radar Global: Análises das principais empresas e tendências sob o nosso Radar | Twitter perde receita publicitária após aquisição de Elon Musk

- Alibaba pode registrar queda de vendas no dia dos solteiros pela primeira vez em 14 anos;

- Twitter perde receita publicitária após aquisição de Elon Musk;

- Após resultados fracos, Disney anuncia congelamento de contratações;

- Consenso projeta queda de lucro do S&P500 no quarto trimestre;

- Acesse aqui o relatório internacional.

Criptoativos

Principais notícias

- Hoje em Criptos | FTX entra com pedido de recuperação judicial

- FTX entra com pedido de recuperação judicial (Investing);

- FTX US suspende saques (Cointelegraph);

- FTX sofre suposto hack (InfoMoney);

- MetaMask lança agregador de ponte cross-chain (BeInCrypto);

- Clique aqui para acessar o relatório.

Renda fixa

De Olho na Renda Fixa: principais notícias de crédito privado, mercados e renda fixa

- Mercados

- ‘Estamos bastante cautelosos com a melhora da inflação’, diz presidente do BC (Valor Econômico);

- Preço da gasolina sobe pela 5ª semana e ultrapassa os R$ 5 nos postos, diz ANP (Valor Econômico).

- Noticiário Corporativo

- ‘Nova Unidas’ vai comprar 10 mil carros até dezembro (Valor Econômico);

- Casa & Video e Le Biscuit unem negócios e miram IPO (Valor Econômico).

- Clique aqui para acessar o relatório completo.

Alocação & Fundos

Principais notícias

- Fundos Imobiliários (FIIs): confira as principais notícias

- FIIs de “papel” ainda têm fôlego para manter os dividendos turbinados agora que a inflação voltou? (InfoMoney);

- FIIs na Semana (11/11/2022): semana de forte queda no IFIX (Expert XP);

- Esse FII pode deixar o MXRF11 ‘no chinelo’: o Maxi Renda é o fundo imobiliário mais famoso da bolsa, mas não é o mais barato e nem o com maiores dividendos – veja outro melhor que ele (MoneyTimes);

- Clique aqui para acessar o relatório completo.

ESG

BNDES vai dobrar verba disponível para crédito ESG | Café com ESG, 14/11

- O mercado fechou o pregão de sexta-feira em território positivo, com o Ibov e o ISE em alta de +2,3% e +0,7%, respectivamente. Na semana, o Ibov fechou em queda de -5,0%, enquanto o ISE -8,5%;

- Do lado das empresas, após quase um ano desde que surgiu a ideia e algum tempo de formatação de uma parceria de vários grupos empresariais brasileiros (Itaú Unibanco, Marfrig, Rabobank, Santander, Suzano e Vale), a Biomas, uma empresa 100% dedicada às atividades de restauração, conservação e preservação de florestas no Brasil, foi anunciada na COP27 – segundo comunicado, o objetivo da Biomas é, ao longo de 20 anos, atingir uma área total restaurada e protegida de 4 milhões de hectares de matas nativas em diferentes biomas brasileiros;

- Na política, (i) o presidente do BNDES, Gustavo Montezano, anunciou na COP27 que a instituição vai dobrar de R$ 1 bilhão para R$ 2 bilhões a verba disponível para o Crédito ESG – o produto oferece redução na taxa de financiamento de empresas que conseguem implementar melhorias socioambientais e de governança acordadas no momento de tomada do crédito; e (ii) a COP deste ano é marcada por ser a primeira a convidar empresas de petróleo e gás a participar da programação oficial de eventos no Egito, onde a Arábia Saudita diz não ver o esforço para limitar o aquecimento global como sendo “uma discussão sobre combustíveis fósseis”, de acordo com o ministro de Estado das Relações Exteriores do país, Adel Alubeir;

- Clique aqui para acessar o relatório e começar o dia bem informado com as principais notícias ao redor do Brasil e do mundo quando o tema é ESG.

Se você ainda não tem conta na XP Investimentos, abra a sua!