1. Temporada de Resultados: Consumo Discricionário apresenta grandes surpresas no lucro – Setor apresenta surpresa média de +16,5% no lucro por ação

2. Economia Americana: Tarifas seguem dominando as discussões – Trump promete implementar tarifas recíprocas

3. Big Techs: Amazon e Alphabet caem na semana de seus resultados – Big Techs caminham para contribuir menos que o restante do S&P 500 na surpresa dos lucros

4. Vanguard e BlackRock: Rivalidade entre megagestoras beneficia investidores – Vanguard diminui suas taxas de gestão e pressiona maior gestora do mundo

5. Santander: Resultados sólidos fazem ações disparar – Receita e lucro por ação superam estimativas dos analistas

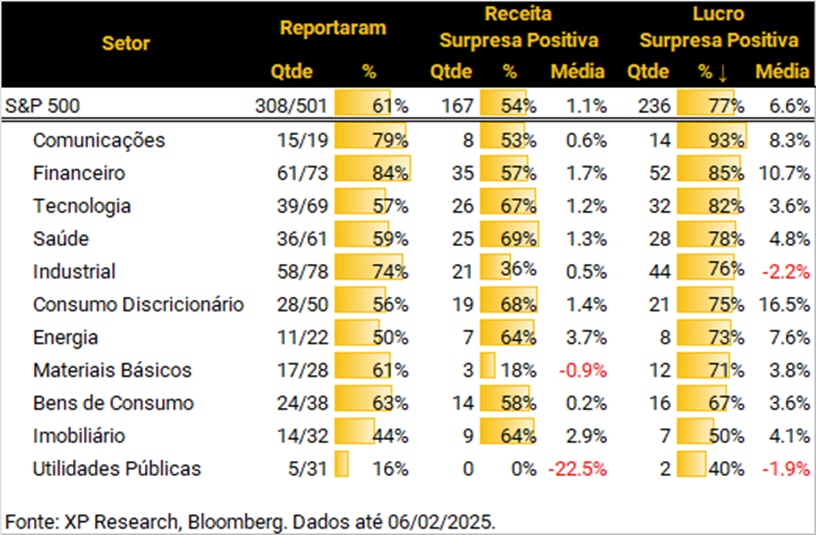

1. Temporada de Resultados: Consumo Discricionário apresenta grandes surpresas no lucro

– Universo: S&P 500

– Progresso: 61% (308 empresas)

– Receita: 54% de surpresas positivas com média de +1,1% (semana anterior: 56%/+1,3%)

– Lucros: 77% de surpresas positivas com média de +6,6% (semana anterior: 78%/+5,9%)

– Setor de destaque: Consumo Discricionário

Com 56% (28 em 50) das empresas do setor já tendo reportado seus resultados, o setor se destaca pela alta média em termos de magnitude da surpresa nos lucros (+16,5%). Esse número é impulsionado pelos grandes beats de empresas como a companhia de cruzeiros Carnival (+82%), a revendedora de automóveis CarMax (+32%), Amazon (+24%), Nike (+23%) e Ford (+20%).

– Expectativas do Lucro por Ação:

4º tri 2024: US$ 63,66 – Crescimento de +15,3% A/A ; +3,8% desde a publicação da nossa Prévia da temporada de resultados do 4T24 nos EUA: Há vida lá fora! – XP Investimentos

1º tri 2025: US$ 60,81 – Crescimento de +8,4% A/A ; -2,6% desde a publicação da nossa Prévia da temporada de resultados do 4T24 nos EUA: Há vida lá fora! – XP Investimentos

2. Economia Americana: Tarifas seguem dominando as discussões

Na terceira semana do governo Trump, a política comercial continuou no centro das atenções, mas temas como a agenda de Scott Bessent no Tesouro e avanços do departamento de eficiência governamental, o DOGE, ganharam destaque.

Em seus primeiros dias à frente da Secretaria do Tesouro, Scott Bessent focou em medidas voltadas para a redução do déficit fiscal e controle dos juros de longo prazo: Bessent congelou as atividades do Departamento de Proteção Financeira ao Consumidor (CFPB), alinhando-se à agenda de desregulação de Trump; no Congresso, Bessent negocia a manutenção dos cortes de impostos de 2017, argumentando que sua expiração levaria ao maior aumento de impostos da história. Em relação às críticas recentes de Trump ao nível de despesas com juros, o secretário argumentou que a administração busca reduzir as taxas das treasuries de 10 anos com a melhoria do ambiente fiscal ao invés de pressionar o Fed por cortes de juros.

Após tarifas sobre China e materiais como cobre e alumínio, Trump anunciou que divulgará tarifas baseadas em reciprocidade na próxima semana, ampliando sua agenda protecionista. A medida, que busca alinhar as taxas de importação dos EUA às tarifas que outros países colocam sobre os produtos americanos, pode atingir uma ampla gama de parceiros comerciais, embora os detalhes ainda não tenham sido divulgados. A proposta também tem um objetivo fiscal, já que a administração vê nas tarifas uma forma de compensar o impacto da extensão dos cortes de impostos de 2017. O mercado reagiu negativamente à notícia, refletindo preocupações com o impacto inflacionário das tarifas. Vemos risco para o Brasil considerando o elevado nível de tarifas de importação praticado, confira aqui potenciais impactos.

Na frente de dados econômicos, a semana foi marcada pela divulgação de indicadores de emprego, que trouxeram sinais mistos. O relatório do JOLTS mostrou uma queda nas vagas de emprego, indicando um enfraquecimento do mercado de trabalho, enquanto o ADP apontou crescimento sólido no setor privado. O payroll de janeiro apontou para a criação de 143 mil novos postos de trabalho, abaixo do esperado. No entanto a queda da taxa de desemprego para 4,0%, e crescimento dos salários acima das expectativas reforçaram o cenário de resiliência no mercado de trabalho. Isso reforça a visão de que o Fed pode postergar cortes de juros até, pelo menos, junho deste ano. O time de economia da XP não antevê mais cortes em 2025.

A curva de juros fechou em relação à semana passada. A taxa das treasuries de 10 anos teve queda de -8 bps, enquanto o S&P 500 teve queda de -0,2%, sofrendo, também, impactos de outras variáveis, como o resultado de duas Big Techs na semana (que comentamos em mais detalhes no tema #3).

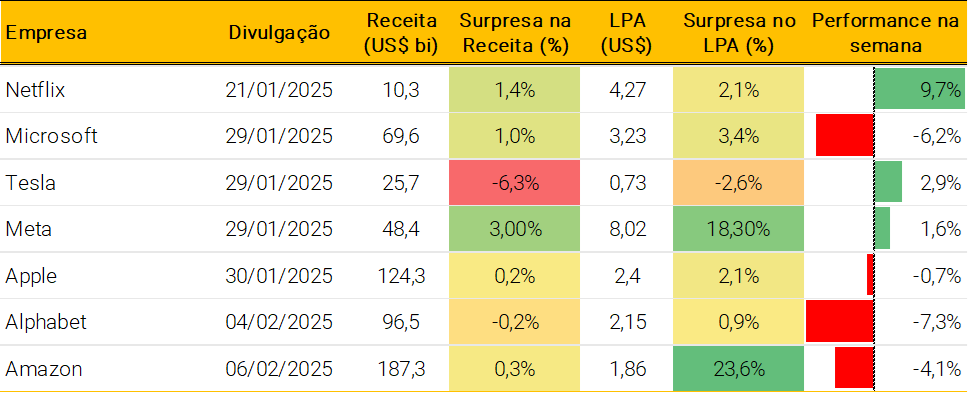

3. Big Techs: Amazon e Alphabet caem na semana de seus resultados

Após uma série de resultados de Big Techs na semana passada, foi a vez de Alphabet e Amazon divulgarem seus números do quarto trimestre de 2024. Ambas apresentaram crescimento sólido na receita e no lucro, mas as reações do mercado foram negativas, motivadas por preocupações com guidance e alocação de capital.

A Alphabet reportou resultados mistos, com leve decepcão na receita (-0,2% abaixo das expectativas) e surpresa positiva no lucro por ação (+0,9%). O segmento de cloud computing, utilizado como referência na disputa das Big Techs pela liderança em inteligência artificial, subiu +30,1% A/A, abaixo do esperado pelo mercado, ligando um sinal de alerta para investidores. Além disso, a empresa anunciou um aumento significativo no capex para 2025, que deve chegar a US$ 75 bilhões, ficando bem acima das expectativas, seguindo a tendência de suas concorrentes.

Os investimentos elevados, decepção em cloud computing e o fraco crescimento de serviços de assinatura, fizeram com que as ações da empresa caíssem cerca de -7,7% após a divulgação dos resultados. Durante a semana, a Alphabet acumulou queda de -9,2%.

Já a Amazon reportou um trimestre sólido, com receita crescendo +10,5% A/A e lucro por ação disparando +86,0% A/A, impulsionado pelo forte desempenho no varejo durante os feriados de final de ano. No entanto, a reação do mercado foi negativa, com as ações caindo -4,1% no pregão após a divulgação. O principal motivo foi o guidance fraco para o primeiro trimestre de 2025, que veio abaixo das expectativas devido ao impacto negativo do câmbio, estimado em US$ 2,1 bilhões. O AWS, principal motor de crescimento da empresa, teve alta de +18,9%, mas gerou receita levemente abaixo do esperado (-0,1%), refletindo forte concorrência no setor.

Ainda assim, a empresa destacou avanços na eficiência do AWS, citando aplicações como o processo de distillation utilizado pela DeepSeek para o desenvolvimento de modelos de LLM a baixo custo. A Amazon encerrou a semana em queda de -3,6%.

Agora, dentre as Big Techs, aguardamos apenas o resultado de Nvidia, que consideramos o final da temporada de resultados e está previsto para o dia 26 de fevereiro. Com todas as notícias no segmento de inteligência artificial (principal impactada após as notícias da Deepseek), o mercado está ansioso para saber quais são as perspectivas de uma das maiores empresas do mundo.

4. Vanguard e BlackRock: Rivalidade entre megagestoras beneficia investidores

A rivalidade entre Vanguard e BlackRock pelo domínio no mercado de gestão de ativos ganhou um novo capítulo após a Vanguard anunciar um corte agressivo nas taxas de administração de 87 fundos (incluindo diversos ETFs), o maior de sua história.

As duas gigantes disputam a liderança do setor, com a BlackRock gerindo cerca de US$ 11,5 trilhões em ativos, enquanto a Vanguard administra aproximadamente US$ 9,1 trilhões. A estratégia da Vanguard de oferecer produtos com taxas ultrabaixas sempre foi um diferencial competitivo, e o movimento recente intensifica a pressão sobre a BlackRock, que já enfrenta desafios com o aumento da competição acirrada em ETFs de gestão ativa.

A redução anunciada abrange 168 classes de cotas e deve gerar uma economia de US$ 350 milhões para os investidores dos fundos em 2025. Segundo a Vanguard, os cortes reforçam seu compromisso com a filosofia de seu fundador, John Bogle, de reduzir custos e devolver ganhos aos clientes.

O CEO da empresa, Salim Ramji, destacou que os fundos de renda fixa com gestão ativa da Vanguard agora possuem um custo médio de 0,10%, consideravelmente abaixo da média da indústria, de 0,53%, enquanto os fundos de renda fixa com gestão passiva têm uma taxa de 0,05%, menos da metade dos 0,11% da concorrência.

A BlackRock, por sua vez, se vê pressionada a responder, e pode reduzir suas próprias taxas para manter sua competitividade, especialmente nos ETFs, onde já divide a liderança com a Vanguard. A companhia também tem investido no crescimento de seus ETFs ativos de renda fixa, um segmento que viu recordes de captação recentemente. No entanto, a Vanguard deixou seus ETFs ativos de renda fixa de fora dos cortes, possivelmente indicando um foco na competitividade dos produtos de gestão passiva.

As ações da BlackRock caíram -7,8% na semana, refletindo preocupações com a pressão sobre suas margens e possíveis ajustes estratégicos. Enquanto isso, a Vanguard reforça sua posição como referência em baixo custo, ampliando sua vantagem competitiva e aumentando o desafio para seus concorrentes.

5. Santander: Resultados sólidos fazem ações disparar

O Santander (ticker: SAN) divulgou resultados acima das expectativas do mercado no quarto trimestre de 2024, reforçando sua posição entre os principais bancos europeus. A receita cresceu 10,1% em relação ao ano anterior, enquanto o lucro por ação ajustado avançou 16%, ambos superando as estimativas dos analistas. O bom desempenho foi impulsionado pela recuperação da atividade dos clientes e uma gestão eficiente de margens, além do crescimento consistente em todas as operações globais. A receita líquida com juros também veio acima do previsto, beneficiando-se do cenário de juros elevados, mas já se ajustando à mudança na política monetária na Europa. Com isso, o Santander gerou um retorno sobre o patrimônio (ROE) de 13,0%, acima das estimativas de 11,20%.

No Brasil, cujas ações são cobertas pelo time de Research da XP, o banco também foi bem. Rafael Nobre, analista do setor Financeiro comentou:

“O Santander Brasil (SANB11) apresentou resultados sólidos novamente, em sua maior parte em linha com nossos números, mas com lucro por ação acima. A Margem Financeira Bruta (NII) com clientes cresceu 5% sequencialmente, superando o crescimento da carteira de crédito de 2,9% T/T. Na direção oposta, a NII com o mercado sofreu uma queda acentuada de 39% T/T, impactada pelo aumento da Selic e por menores ganhos de tesouraria. O banco conseguiu manter sua provisão praticamente estável T/T (-1% vs. XPe). Além disso, a receita de tarifas apresentou um forte crescimento de 10% A/A, com contribuições de vários segmentos. Como resultado, o banco registrou um lucro líquido de R$ 3,9 bilhões, 3% acima da XPe, resultando em um ROE de 17,6%. Apesar da deterioração do cenário macroeconômico e da elevação das taxas de juros, o banco manteve resultados consistentes com boa qualidade de ativos. O NPL acima de 90 dias permaneceu em um nível confortável de 3,2%, estável pelo terceiro trimestre consecutivo.”

Confira também o upgrade recente do Research XP para Compra dos papéis do Santander Brasil: Bancos: Cenário macroeconômico impõe desafios; Valuation importa – XP Investimentos

Além dos bons resultados globais, o banco anunciou um plano ambicioso de recompra de ações no valor de EUR 10 bilhões para os próximos dois anos, uma sinalização clara de confiança na sua capacidade de geração de lucro. O mercado reagiu de forma positiva, com as ações do Santander subindo cerca de +11% na semana. A expectativa para 2025 segue otimista, com projeções de crescimento no lucro por ação entre 5% e 8%, consolidando o banco como um dos destaques do setor financeiro global.

Santander foi recentemente adicionado a carteira Top Ações Globais XP

Compilado de resultados da semana

Compilado de resultados da semana (03/02/2025 até 06/02/2025) 🌎

Comentamos os resultados de 29 empresas durante a semana. Confira aqui:

Confira todos os resultados do 4T24 da temporada internacional

Segunda-feira

Tyson Foods (TSN): Surpresas positivas de +1,3% na receita e de +25,9% no lucro por ação. Na semana, a empresa teve alta de +2,6% 🟢

Terça-feira

Merck (MRK): Surpresas positivas de +1,1% na receita e de +5,8 no lucro por ação. Na semana, a empresa teve queda de -11,7% 🔴

PepsiCo (PEP): Surpresa negativa de -0,9% na receita e positiva de +0,9% no lucro por ação. Na semana, a empresa teve queda de -4,1% 🔴

Pfizer (PFE): Surpresas positivas de +2,9% na receita e de +36,0% no lucro por ação. Na semana, a empresa teve queda de -2,9% 🔴

UBS (UBS): Surpresas positivas de +1,8% na receita e de +59,1% no lucro por ação. Na semana, a empresa teve queda de -5,6% 🔴

Ferrari (RACE): Surpresas positivas de +5,4% na receita e de +15,0% no lucro por ação. Na semana, a empresa teve alta de +4,2% 🟢

Estee Lauder (EL): Surpresas positivas de +0,8% na receita e de +89,7% no lucro por ação. Na semana, a empresa teve queda de -22,1% 🔴

Archer-Daniels-Midland (ADM): Surpresa negativa de -5,2% na receita e lucro por ação em linha com as estimativas. Na semana, a empresa teve queda de -10,7% 🔴

Alphabet (GOOGL): Surpresa negativa de -0,2% na receita e positiva de +0,9% no lucro por ação. Na semana, a empresa teve queda de -9,2% 🔴

AMD (AMD): Surpresa positiva de +1,6% na receita e lucro por ação em linha com as estimativas. Na semana, a empresa teve queda de -7,2% 🔴

Mondelez (MDLZ): Surpresas negativas de -0,5% na receita e de -1,2% no lucro por ação. Na semana, a empresa teve alta de +0,8% 🟢

Chipotle Mexican Grill (CMG): Receita e lucro por ação em linha com as estimativas. Na semana, a empresa teve queda de -1,9% 🔴

Quarta-feira

Novo Nordisk (NVO): Surpresas positivas de +6,7% na receita e de +6,3% no lucro por ação. Na semana, a empresa teve alta de +2,3% 🟢

Disney (DIS): Surpresas positivas de +0,5% na receita e de +23,6% no lucro por ação. Na semana, a empresa teve queda de -2,0% 🔴

Uber (UBER): Surpresas positivas de 1,6% na receita e de +535% no lucro por ação. Na semana, a empresa teve alta de +11,6% 🟢

TotalEnergies (TTE): Surpresa negativa de -0,7% na receita e positiva de +2,2% no lucro por ação. Na semana, a empresa teve alta de +4,7% 🟢

Banco Santander (SAN): Surpresas positivas de +5,6% na receita e de +13,5% no lucro por ação. Na semana, a empresa teve alta de +11,0% 🟢

Equinor (EQNR): Surpresas positivas de +11,4% na receita e de +20,7% no lucro por ação. Na semana, a empresa teve queda de -1,8% 🔴

Bunge Global (BG): Surpresas negativas de -0,4% na receita e de -5,0% no lucro por ação. Na semana, a empresa teve queda de -8,6% 🔴

QUALCOMM (QCOM): Surpresas positivas de +6,7% na receita e de +14,8% no lucro por ação. Na semana, a empresa teve queda de -2,9% 🔴

ARM (ARM): Surpresas positivas de +3,8% na receita e de +14,0% no lucro por ação. Na semana, a empresa teve alta de +1,9% 🟢

Ford (F): Surpresas positivas de +11,2% na receita e de +19,9% no lucro por ação. Na semana, a empresa teve queda de -8,3% 🔴

Quinta-feira

Lilly (LLY): Surpresas positivas de +0,6% na receita e de +5,2% no lucro por ação. Na semana, a empresa teve alta de +8,3% 🟢

AstraZeneca (AZN): Surpresas positivas de 4,9% na receita e de +2,4% no lucro por ação. Na semana, a empresa teve alta de +1,7% 🟢

Linde (LIN): Surpresa negativa de -1,4% na receita e positiva de +1,3% no lucro por ação. Na semana, a empresa teve alta de +2,0% 🟢

Kenvue (KVUE): Surpresa negativa de -2,6% na receita e lucro por ação em linha com as estimativas. Na semana, a empresa teve queda de -5,2% 🔴

Maersk (AMKBY): Surpresas positivas de +3,8% na receita e de +77,8% no lucro por ação. Na semana, a empresa teve alta de +6,2% 🟢

ArcelorMittal (MT): Surpresas negativas de -0,9% na receita e de -1,9% no lucro por ação. Na semana, a empresa teve alta de +12,7% 🟢

Amazon (AMZN): Surpresas positivas de +0,3% na receita e de +23,6% no lucro por ação. Na semana, a empresa teve queda de -3,6% 🔴

Agenda de resultados