Resumo

- O ambiente global apresentou alguma melhora para o Brasil após recuperação moderada dos preços das commodities e a decisão de Trump de adiar o aumento das tarifas de importação. Mas a incerteza permanece elevada. Em meio ao crescimento sólido e inflação persistente nos EUA, não vemos o Fed voltando a reduzir juros este ano.

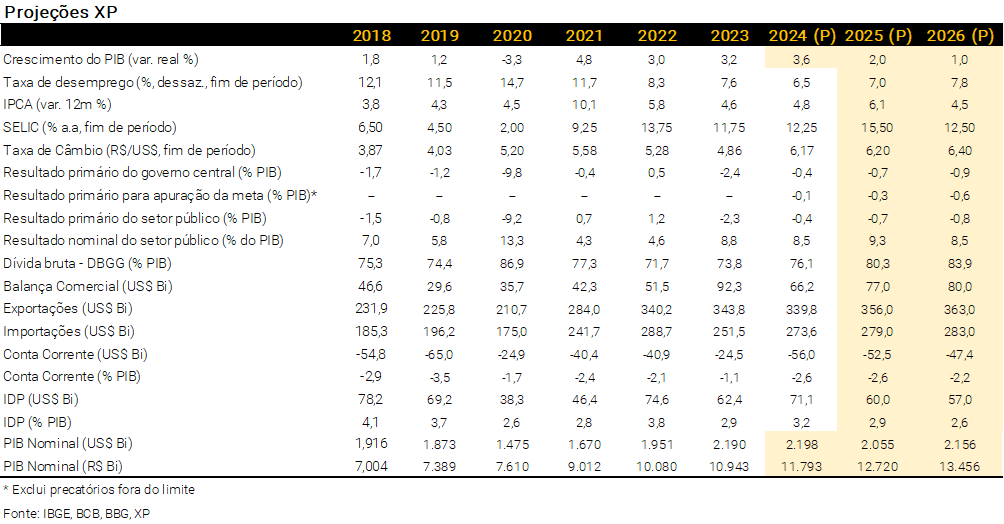

- No Brasil, a economia mostra sinais mais claros de desaceleração. Projetamos avanço de 2,0% para o PIB de 2025, após aumento de 3,6% em 2024. A atividade deve continuar a arrefecer em 2026 – prevemos alta de 1,0% – em meio aos efeitos defasados da política monetária contracionista.

- Avaliamos que o governo deve ter menos dificuldade em atingir a meta de resultado primário em 2025, mas as pressões sobre o orçamento permanecem. A dívida pública continuará a subir em ritmo acelerado, ampliando preocupações sobre a sustentabilidade fiscal.

- Os fatores que sustentaram a valorização recente do Real ainda apresentam bases frágeis. Em meio à alta volatilidade, mantivemos nossas projeções em 6,20 reais por dólar para o final de 2025 e 6,40 para o final de 2026.

- Nosso cenário indica inflação pressionada e disseminada este ano. Mantivemos a projeção de 6,1% para o IPCA de 2025. Para 2026, a política monetária restritiva tende a surtir efeito. Projetamos inflação de 4,5% no próximo ano.

- O Copom manteve o tom duro, em resposta à alta das expectativas de inflação. Vemos a taxa Selic terminal em 15,50%, com altas de 1,00-0,75-0,50 p.p. nas próximas três reuniões de política monetária. O Copom poderá interromper o ciclo mais cedo do que esperamos se a taxa de câmbio se estabilizar e a desaceleração econômica se intensificar.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Patinando no gelo fino

Após um dezembro bastante volátil, o desempenho dos ativos financeiros do Brasil supera o de seus pares este ano. Acreditamos que há razões econômicas que respaldam esse momento de “bonança após a tempestade”.

Essa melhora se deveu a fatores externos e locais. Na frente internacional, os movimentos iniciais do Presidente Donald Trump foram menos agressivos do que os mercados temiam. Além disso, os preços das commodities se recuperaram um pouco, especialmente o petróleo. Assim, mesmo sob a hipótese de que o Fed terá pouco espaço para cortar os juros, os ativos dos mercados emergentes melhoraram.

No Brasil, a política econômica reagiu aos desequilíbrios macro. O Banco Central acelerou o ritmo de alta de juros e interveio intensamente no mercado cambial. O governo aprovou no Congresso, em tempo recorde, um conjunto de medidas (tímidas) para reduzir o crescimento das despesas. A atividade econômica começou a mostrar sinais de desaceleração, indicando que a política monetária mais restritiva está fazendo efeito.

Nesse cenário mais equilibrado, vemos a inflação (IPCA) atingindo 6,1% no final deste ano, antes de recuar para cerca de 4,5% em 2026.

Este equilíbrio, no entanto, ainda parece frágil.

O mercado acompanhará de perto o direcionamento da política econômica brasileira. Crescimento mais fraco não combina bem com queda de aprovação do governo, particularmente com a aproximação da campanha eleitoral. De fato, em discurso recente, o Presidente Lula disse que “2026 já começou”. Além disso, as perspectivas econômicas e políticas globais devem permanecer voláteis, para dizer o mínimo.

Caso a aversão ao risco volte a subir, vemos pouco espaço para novas medidas de austeridade fiscal ou para uma resposta significativa adicional do Banco Central na política monetária ou cambial. Nesse caso, assistiríamos a uma nova desvalorização do Real, o que manteria a inflação longe da meta por mais tempo. O Banco Central enfrentaria um equilíbrio muito mais difícil entre inflação e crescimento econômico.

Em suma, parecem postas as condições para um cenário de curto prazo relativamente equilibrado, uma “ponte” para as eleições de 2026. Mas a inflação permanecerá acima da meta, a dívida pública continuará em alta e o crescimento tende a perder força. Os mercados, neste ambiente, “patinarão em gelo fino”.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – O ambiente externo melhora para o Brasil, mesmo sem a perspectiva de novas quedas de juros nos EUA

Caio Megale

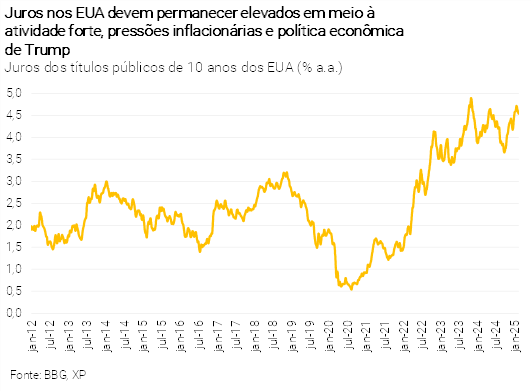

Crescimento econômico nos EUA permanece forte e inflação se estabiliza acima da meta. Indicadores recentes sugerem que a atividade econômica nos EUA continua robusta, particularmente aqueles relacionados ao consumo interno, como vendas no varejo. O mercado de trabalho também permanece forte. Quanto à inflação, tanto o núcleo do deflator do consumo (PCE Deflator, na sigla em inglês) como o do índice de preços ao consumidor (CPI) estão acima da meta de 2,0%. Olhando adiante, as políticas tarifária e de imigração do governo Trump tendem a ser fatores adicionais de pressão inflacionária.

Não contemplamos mais cortes de juros nos EUA em nosso cenário base. A economia parece equilibrada com as atuais condições monetárias, e os riscos de inflação são, em média, para cima. Assim, optamos por retirar os dois cortes nas taxas de Fed Funds (juros básicos dos EUA) do nosso cenário base. Apesar do Presidente Jerome Powell ter parecido um pouco menos preocupado em sua última conferência de imprensa. Acreditamos que ele, em algum momento, mudará de ideia.

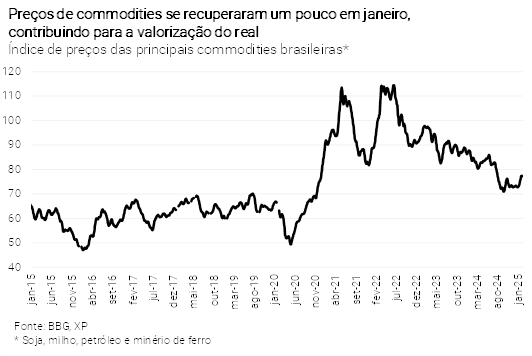

Mesmo com a hipótese de juros mais altos nos EUA, o ambiente global foi melhor para o Brasil em janeiro… Os movimentos iniciais do Presidente Trump foram menos agressivos do que os mercados temiam. Além disso, os preços das commodities se recuperaram moderadamente, especialmente do petróleo, em parte porque os indicadores de atividade na China vieram um pouco acima das expectativas. O aumento das cotações do petróleo exercem pressão sobre a inflação brasileira, mas são fundamentais para as exportações e receitas fiscais.

…mas o choque de realidade veio logo no início de fevereiro. A “guerra comercial” parece ter começado, com o anúncio pelo governo dos EUA de tarifas de importação mais elevadas sobre México, Canadá e China. Não vemos impacto macroeconômico direto significativo dessas medidas no Brasil – nem mesmo se fossem impostas tarifas mais elevadas às exportações brasileiras para os EUA. Mas o impacto indireto – através do menor crescimento global, da maior aversão ao risco e de juros mais elevados na economia americana – deve afetar os preços dos ativos financeiros brasileiros.

Cenário Brasil – Pax brasileira ou calmaria antes de outra tempestade?

Atividade – Sinais adicionais de desaceleração; intensidade continua incerta

Rodolfo Margato

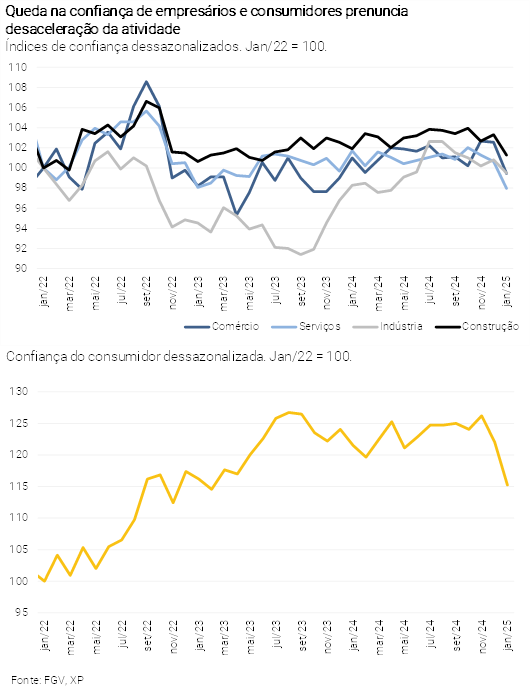

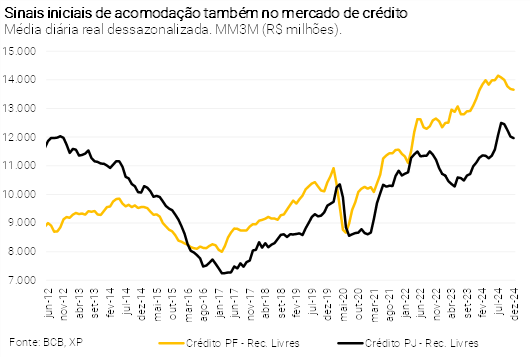

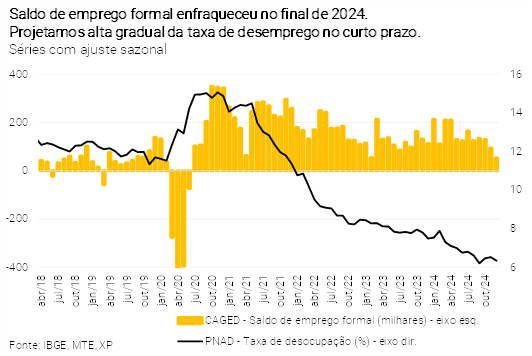

Ponto de virada na atividade doméstica? As últimas semanas trouxeram sinais de desaceleração da economia brasileira. Por exemplo, a produção industrial e as vendas varejistas vieram abaixo do esperado no último trimestre, com destaque à contração no setor de veículos; o saldo de empregos com carteira assinada em dezembro recuou bastante comparado aos meses anteriores; e praticamente todos os índices de confiança de empresários e consumidores referentes a janeiro apresentaram leituras negativas.

Ainda assim, bom desempenho do PIB no último trimestre. A maioria dos segmentos de serviços continuou em trajetória de crescimento, inclusive aqueles mais ligados à demanda das famílias. Estimamos alta de 0,6% para o PIB no 4º trimestre em relação ao 3º trimestre de 2024 (4,2% ante o 4º trimestre de 2023), compatível com expansão de 3,6% em 2024. Se estivermos corretos, o efeito de carrego estatístico para o PIB de 2025 será positivo em cerca de 1,0 p.p.. Os dados oficiais do 4º trimestre (e de 2024) serão divulgados em 07/março.

Desaceleração tende a se intensificar ao longo do ano. Os componentes do PIB mais sensíveis ao ciclo econômico devem esfriar ao longo de 2025, como resposta ao aumento da inflação (logo, menor poder de compra das famílias), aperto das condições financeiras e menor impulso da política fiscal. Por outro lado, os setores de produção de commodities devem se recuperar de forma significativa, particularmente a agricultura. A safra recorde de grãos – o volume produzido de soja deve saltar cerca de 15% – impulsionará o PIB do 1º trimestre.

Assim, continuamos a projetar elevação de 2,0% para o PIB de 2025. Nosso cenário prevê um ritmo de crescimento trimestral médio de 0,2% este ano, frente a 0,9% no ano passado. O arrefecimento da atividade deve ficar mais evidente a partir do 2º trimestre.

Sinais mistos no mercado de trabalho. Os indicadores de emprego mostraram menor dinamismo nos últimos meses, tanto para categorias formais quanto informais. Projetamos aumento gradual da taxa de desocupação, de aproximadamente 6,5% no final de 2024 para 7,0% no final de 2025. Ao mesmo tempo, os rendimentos reais subiram mais do que o esperado recentemente, reforçando o quadro de mercado de trabalho apertado (com restrição de oferta em alguns setores) e pressão adicional na inflação de serviços.

Incerteza elevada em 2026. Do lado baixista, a política monetária contracionista seguirá impactando a demanda doméstica, sobretudo os investimentos privados e o consumo de bens duráveis. Do lado altista, iniciativas fiscais e parafiscais podem gerar estímulos à economia no ano das eleições gerais. Neste sentido, destaque aos efeitos potenciais da medida de isenção do IRPF para quem recebe até R$ 5.000/mês. Prevemos alta de 1,0% para o PIB de 2026, com o balanço de riscos inclinado para cima

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Inflação ajuda no cumprimento da meta em 2025; Dívida continuará preocupando

Tiago Sbardelotto

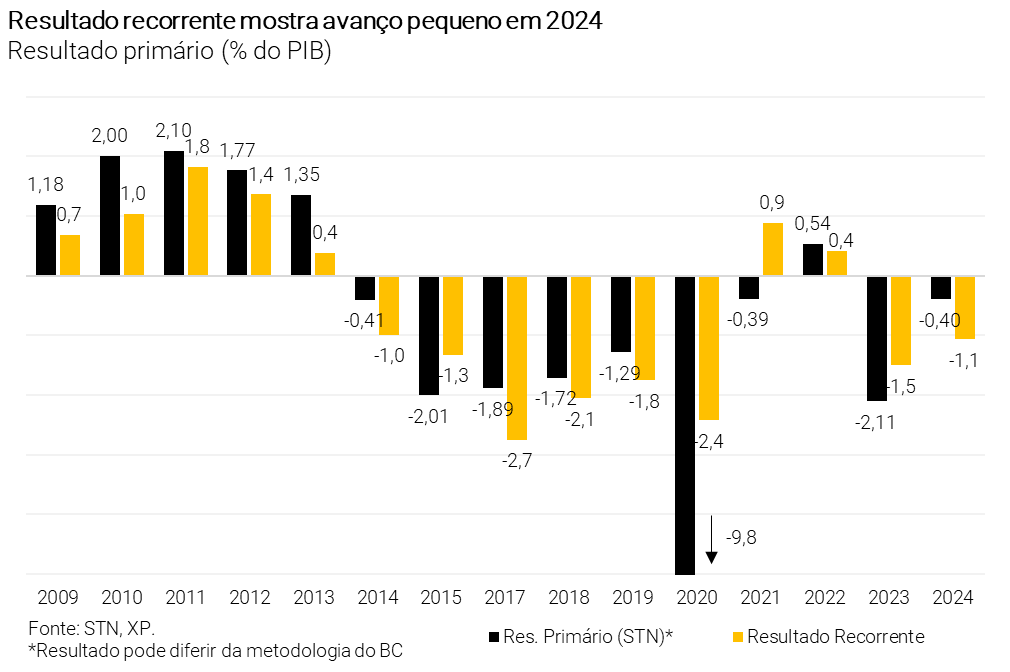

Governo atingiu meta formal em 2024. O governo central registrou déficit de R$ 45,4 bilhões no ano passado (0,4% do PIB). Excluindo-se as despesas não consideradas para fins de cálculo da meta (R$ 32 bilhões), o governo obteve déficit de R$ 13,4 bilhões (0,1% do PIB), entre o limite inferior (-R$ 28,8 bilhões) e o centro da meta estabelecida pelo arcabouço fiscal (zero). Embora o resultado represente uma melhora em relação ao ano anterior (déficit de R$ 264,5 bilhões, 2,4% do PIB na metodologia do Banco Central), houve forte influência de eventos extraordinários – em torno de R$ 87,2 bilhões de receitas não recorrentes – e da antecipação de R$ 40 bilhões em despesas referentes ao exercício de 2024 para 2023. Em termos recorrentes, o déficit primário apresentou melhora menos significativa, passando de R$ 164,5 bilhões (1,5% do PIB) para R$ 125,5 bilhões (1,1% do PIB).

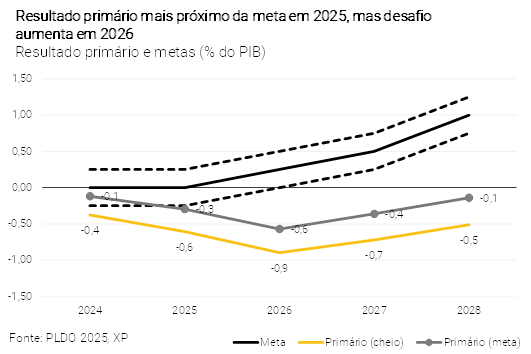

Meta mais próxima em 2025. A combinação de i) aumento significativo da base tributária no ano passado; ii) cenário macroeconômico em 2025 com inflação alta e atividade ainda aquecida (embora desacelerando na margem); iii) pacote de contenção de gastos do final do ano passado e; iv) maturação de medidas de revisão de benefícios deve tornar o atingimento da meta de 2025 menos desafiador. Projetamos déficit primário de R$ 80,8 bilhões (0,6% do PIB). Com os descontos dos precatórios pagos além do limite constitucional (R$ 39,7 bilhões), o resultado projetado para fins de cumprimento da meta formal corresponde a R$ 41,1 bilhões (0,3% do PIB), distante em apenas R$ 10,1 bilhões do limite inferior estabelecido para 2025 (R$ 31,0 bilhões).

Assim, um pequeno contingenciamento ao longo do ano permitirá ao governo cumprir a meta de resultado primário. Nossa projeção já conta com um “empoçamento” de despesas da ordem de R$ 20 bilhões.

Mudanças no orçamento de 2025 podem trazer dificuldades para o cumprimento do limite das despesas. Há necessidade de se incorporar as despesas com os programas “Auxílio-Gás” e “Pé-de- Meia”, além de atualizar o valor do salário-mínimo e da inflação, o que impacta diretamente os gastos com benefícios previdenciários e assistenciais. Essas mudanças não afetam a despesa total, já que estão dentro do limite do arcabouço fiscal, mas ampliam a pressão sobre as despesas discricionárias e podem provocar um bloqueio da ordem de R$ 17,1 bilhões caso não sejam incluídas no PLOA.

Desafios crescem para 2026. A inflação mais alta em 2025 se traduz em aumento (nominal) das despesas em 2026. Por outro lado, a desaceleração da atividade econômica e o arrefecimento da inflação resultam em receita com crescimento nominal menor. A combinação desses fatores deve piorar o resultado primário em 2026 – estimamos déficit de R$ 116,4 bilhões (0,9% do PIB), ou R$ 71,8 bilhões (0,6% do PIB) excluindo-se as despesas com precatórios para efeito do cumprimento da meta. Como a meta de resultado primário para 2026 é – pelo menos por ora – de 0,25% do PIB positivos, ou R$ 33,7 bilhões, com limite inferior da meta em zero, é altamente provável que o governo tenha que apresentar um novo conjunto de medidas de elevação de receitas.

Entes subnacionais com resultados mistos. Vemos estados acelerando as despesas neste e no próximo ano em decorrência da alta disponibilidade líquida de caixa (aproximadamente R$ 150 bilhões), do aumento de recursos com operações de crédito e do ciclo eleitoral. Considerando o setor público como um todo, estimamos déficit de R$ 86,8 bilhões em 2025 (0,7% do PIB) e de R$ 108,0 bilhões em 2026 (0,8% do PIB).

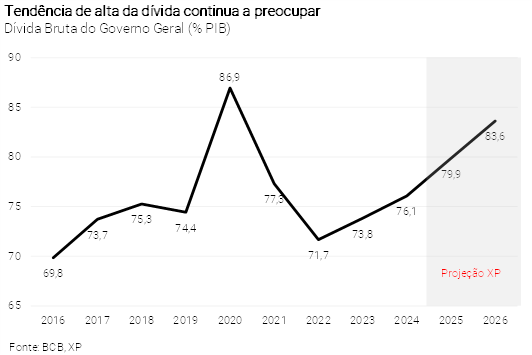

Dívida pública cresceu menos em 2024 devido às operações com reservas internacionais, mas tendência continua a preocupar. As operações com reservas internacionais realizadas no final de 2024 atenuaram o crescimento da Dívida Bruta do Governo Geral (DBGG), levando a uma redução de 1,6 p.p. do PIB entre novembro e dezembro. No entanto, a tendência de crescimento da dívida permanece mesmo com o (provável) cumprimento da meta de resultado primário este ano. Prevemos que a razão entre DBGG e PIB atingirá 79,9% em 2025 e 83,6% em 2026. A Dívida Líquida do Setor Público (DLSP) deve encerrar este ano em 64,5% do PIB e o ano que vem em 69,0% do PIB.

Dívida pública continua no centro das atenções. Para estabilizar a dívida pública em 2025 no patamar do ano anterior, seria necessário um superávit primário de aproximadamente 3% do PIB – muito além do que deve ser efetivamente verificado. Em dez anos, o superávit médio teria de ser em torno de 1,9% do PIB, um resultado que não deve ser alcançado até o final da década atual. A nosso ver, são necessárias mudanças na política fiscal que reduzam o custo da dívida pública, o que seria possível apenas com um ajuste mais rápido das despesas. Para tanto, é fundamental a redução do parâmetro de crescimento máximo do limite de despesas do arcabouço fiscal combinada com reformas que desvinculem, desobriguem e reduzam o ritmo de crescimento das despesas obrigatórias.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Acomodação do câmbio no curto prazo não altera nossas projeções

Luíza Pineze

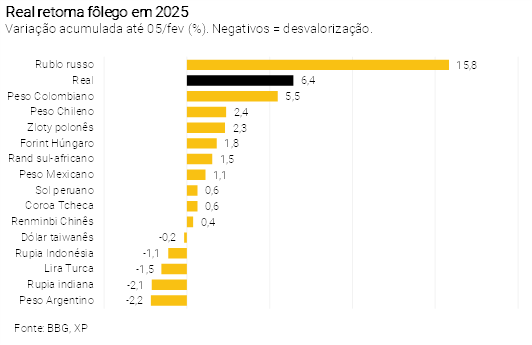

Após a tempestade, vem a bonança. A taxa de câmbio brasileira se apreciou em 5,7% em janeiro, para 5,83 reais por dólar, patamar observado antes do anúncio do pacote fiscal. Isso significou o segundo melhor desempenho entre moedas emergentes no período.

A dinâmica benigna reflete fatores externos e domésticos. No mundo, a “guerra comercial” ainda não se efetivou (apesar das ameaças e anúncios), e o preços das commodities se recuperaram moderadamente. No Brasil, os sinais (ainda incipientes) de desaceleração econômica e a aprovação célere do (tímido) pacote de gastos contribuíram para aliviar o ambiente de aversão ao risco observado em dezembro.

Em meio à alta volatilidade, mantivemos nossas projeções de taxa de câmbio para o final do ano. Acreditamos que os fatores que sustentaram a valorização recente do Real ainda apresentam bases frágeis. As incertezas em torno da política fiscal e parafiscal persistem e tendem a se intensificar à medida que o ano eleitoral se aproxima. O cenário de inflação segue desafiador, com expectativas divergindo da meta do Copom. No cenário externo, o principal risco está na intensidade das políticas comerciais do novo governo dos EUA. Assim, projetamos a taxa de câmbio em 6,20 reais por dólar no final de 2025 e 6,40 reais por dólar no final de 2026, refletindo o diferencial de inflação e um prêmio adicional devido à incerteza eleitoral.

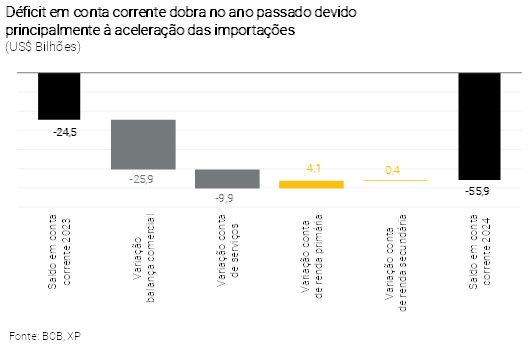

Déficit em transações correntes dobra em 2024. O déficit em conta corrente chegou a US$ 55,9 bilhões em 2024 (-2,55% do PIB), mais que o dobro do registrado em 2023 — atenção especial para o recorde da balança comercial no ano retrasado. A deterioração ao longo de 2024 decorreu, principalmente, do enfraquecimento do saldo comercial e da ampliação do déficit na conta de serviços.

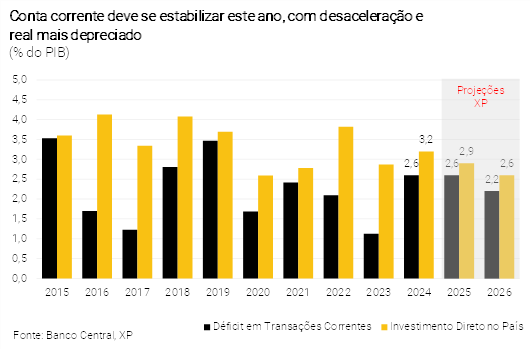

Desaceleração da economia e câmbio mais depreciado devem evitar deterioração adicional da conta corrente. O resultado da conta corrente no ano passado não representa um risco à frente, dado o papel central da demanda doméstica nessa dinâmica. Para 2025, esperamos que a desaceleração econômica e a depreciação cambial contribuam para melhora no saldo comercial, compensando o aumento do déficit em renda primária. Por sua vez, mantemos a visão baixista para os preços internacionais das commodities. Dessa forma, projetamos déficit em conta corrente de US$ 52,5 bilhões em 2025 (-2,6% do PIB) e de US$ 47,4 bilhões em 2026 (-2,2% do PIB). Paralelamente, a desaceleração do crescimento econômico e o aumento da aversão ao risco devem impactar negativamente os fluxos de Investimento Direto no País (IDP). Estimamos ingresso líquido de US$ 60 bilhões em 2025 (2,9% do PIB) e de US$ 57,0 bilhões em 2026 (2,6% do PIB).

O Brasil não parece estar, por ora, no alvo das medidas comerciais de Donald Trump. Se isso acontecer, julgamos que o impacto direto macroeconômico será limitado. Os EUA representam apenas 12% do destino das exportações brasileiras, e a pauta exportadora é concentrada em bens como ferro e aço em formas primárias e óleos de petróleo (bruto e refinado) – que, juntos, representam 34% das exportações totais para os EUA. Considerando a concentração da pauta exportadora brasileira destinada à economia americana, avaliamos que eventuais restrições comerciais teriam impacto mais setorial (microeconômico) do que geral (macroeconômico). Para detalhes, leia aqui.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Pressão em 2025, perspectiva de inflexão em 2026

Alexandre Maluf

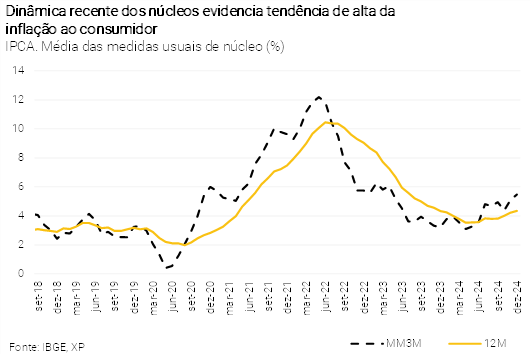

Inflação segue pressionada neste início de ano. O IPCA-15 de janeiro registrou variação baixa na comparação mensal (0,11%) por conta do bônus de Itaipu, mas com uma composição pior do que o esperado. O núcleo da inflação de serviços, que exclui itens mais voláteis, alcançou 8,2% na média móvel de três meses dessazonalizada e anualizada – o maior patamar desde setembro de 2022. Preços de bens industriais e alimentos também vêm subindo em ritmo superior ao topo da banda de tolerância para a meta de inflação (4,5%).

Inflação de serviços deve continuar acelerando. Projetamos aceleração na inflação de serviços ao longo do ano mesmo com o provável arrefecimento da atividade. A demanda interna seguirá aquecida ainda por um bom tempo, a inércia inflacionária está mais alta e as expectativas seguirão desancoradas. Além disso, o mercado de trabalho continuará apertado em 2025, com sinais de restrição de oferta. Assim, vemos inflexão na inflação de serviços somente a partir do final deste ano.

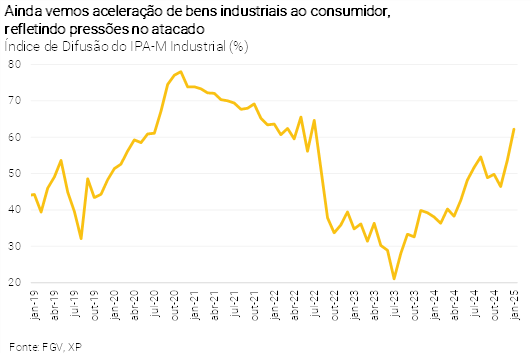

A inflação de bens também não indica acomodação no futuro próximo. Parte da forte depreciação cambial vista no último ano já se propagou no IPCA. No entanto, ainda vemos espaço para que a inflação de bens siga acelerando neste primeiro semestre, em linha com os índices de preços ao atacado (IPAs). De fato, o núcleo do IPA industrial segue em alta – a taxa de variação em doze meses é a maior desde outubro de 2022 (6,6%). Projetamos elevação de 4,7% para o IPCA de bens industrializados, ante 2,8% em 2024.

No grupo de alimentos, vemos novo choque em proteínas. A inflação de alimentos continuará pressionada em 2025, embora tenhamos reduzido nossa projeção para os preços de açúcar e derivados por conta da queda recente nas cotações internacionais da commodity. Prevemos aumento de 9,6% para o grupo de alimentação no domicílio, número acima da média desde 2010 (7,7%) e do projetado pelo consenso de mercado, principalmente devido à nossa expectativa de novo choque altista em proteínas no último trimestre do ano.

Preços administrados também não trarão alívio. A Petrobras anunciou alta nos preços do diesel nas distribuidoras. Embora o impacto direto sobre o IPCA seja pequeno, os efeitos secundários são relevantes. Além disso, antecipamos alguma elevação nos preços da gasolina no segundo semestre, adicional ao efeito do recente aumento de impostos sobre o consumo (ICMS). Os demais itens do grupo têm se comportado como esperado. Desse modo, nossa projeção para a inflação de bens administrados em 2025 continia em 5,0%.

Em suma, nosso cenário segue indicando inflação pressionada e disseminada neste ano. Mantivemos a projeção de alta de 6,1% para o IPCA de 2025. Para 2026, a política monetária contracionista tende a surtir efeito, não apenas moderando a pressão de demanda agregada como também contribuindo para estabilizar a taxa de câmbio. Assim, acreditamos em inflexão rumo ao intervalo da meta. Projetamos inflação (IPCA) de 4,5% em 2026, no limite superior da banda de tolerância.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Juros altos por um bom tempo

Caio Megale

A tarefa do Copom continua desafiadora, uma vez que as expectativas de inflação a curto e médio prazos continuam se afastando da meta. Analistas (inclusive nós) já estão prevendo a inflação (IPCA) próxima ou acima do limite superior da banda em torno da meta em 2025 e 2026. Mesmo as expectativas para 2027 – mais ligadas à credibilidade da política econômica do que aos fundamentos de curto prazo – estão se aproximando de 4,0%.

A política fiscal expansionista aumenta o peso sobre a política monetária. As despesas do governo central continuarão a crescer acima da inflação, conforme permitido pelo arcabouço fiscal. Além disso, os pagamentos de precatórios, as despesas parafiscais, os gastos de governos regionais e das empresas estatais também tendem a contribuir para manter a política fiscal em modo expansionista.

A política monetária precisa ser suficientemente restritiva para reequilibrar a oferta e a demanda agregadas e estabilizar a taxa de câmbio. Com isso, vemos a taxa Selic terminal em 15,50%, com altas de 1,00-0,75-0,50 p.p. nas próximas três reuniões do Copom.

Os esforços do Copom começam a dar frutos? Após as turbulências de dezembro, vemos sinais de acomodação na taxa de câmbio. Na atividade doméstica, os últimos indicadores sugerem desaceleração, que deve continuar nos próximos meses. Estes podem ser os primeiros sinais de que a resposta firme da política monetária à deterioração das perspectivas de inflação está sendo eficaz.

Se a taxa de câmbio ficar relativamente estável nos próximos meses e a desaceleração econômica se intensificar, o Copom poderá optar por aumentar a taxa Selic pela última vez em maio (e não em junho, como traz o nosso cenário base). Assim, pela primeira vez em meses, o viés em torno da nossa projeção para a taxa Selic terminal parece (ligeiramente) inclinado para baixo.