Com o objetivo de mantê-lo informado sobre o desempenho da indústria de fundos, mensalmente, publicaremos um resumo da performance das diferentes classes de ativos locais e globais. Além de mostrarmos os principais índices que mais impactam determinados tipos de fundos, também sinalizamos dentro do nosso próprio peer, ou conjunto de fundos, qual a rentabilidade do fundo com a melhor performance (Top 1), qual teve a pior performance (Bottom 1), a mediana dos retornos dos fundos do grupo no mês, no ano, em 12 meses e em 36 meses anualizada e não acumulada, além dos retornos nos anos anteriores de 2021, 2020, 2019 e 2018.

Fundos Internacionais

Renda Variável Global

O mês de dezembro foi mais um mês de forte correção no exterior. Ao longo do mês o mercado acionário americano apresentou desempenho bastante fraco, devolvendo as altas de novembro, registrando seu pior retorno anual desde 2008.

Embora os resultados da inflação americana tenham vindo dentro das expectativas, o mercado internacional sentiu bastante os dados do relatório divulgado na última reunião do Banco Central americano. A mediana publicada no relatório veio acima dos últimos números reportados, trazendo dúvidas quanto ao comportamento de Jerome Powell no próximo ano e um possível aperto monetário mais rigoroso e aumentando os receios quanto a uma desaceleração da atividade econômica mais forte do que o imaginado anteriormente.

Com isso, o juro de 10 anos americano teve alta e setores defensivos tiveram uma boa performance relativa, enquanto setores ligados a tecnologia e consumo discricionário performaram pior.

Nos Estados Unidos, os gestores estão mais focados em questões importantes, como preços de commodities, aumentos salariais e pressões inflacionárias mais amplas, afetarão os níveis das taxas de juros e, subsequentemente, os fundamentos da empresa e a liquidez do mercado.

Para o próximo ano, embora a batalha contra a inflação não possa ser declarada encerrada, impressões recentes apontam para níveis de abrandamento que devem permitir que o Fed faça uma pausa no aumento de juros, já no primeiro semestre do ano.

Na Europa, em linha com o movimento americano, o Banco Central Europeu elevou as suas taxas de juros a patamares não vistos há muito tempo e sinalizou a subida de forma significativa e constante. A inflação segue ainda em níveis elevados, o que também pressiona os retornos dos ativos de risco na região.

No relativo, os índices dos mercados emergentes, performaram melhor principalmente pelo destaque do mês que foi o retorno do MSCI China de 5,16%, revertendo pelo segundo mês consecutivo o retorno bastante negativo da bolsa chinesa no ano. O grande gatilho foi a mudança da abordagem do governo chinês em relação a política de Covid zero. Todas as medidas de distanciamento social foram retiradas, a quarentena na chegada de visitantes do exterior será suspensa. Tudo indica que a população esteja caminhando rapidamente em direção à imunidade de rebanho. No entanto, a grande questão para os mercados é se a reabertura será duradoura e quais os possíveis efeitos na economia e nos ativos financeiros ao redor do mundo.

Na visão dos gestores, como em outros países asiáticos, a reabertura deverá ser turbulenta, com picos de infecções em diferentes fases, começando nas cidades antes de passar para as áreas rurais. Caso a China permaneça na direção de reabertura e consequentemente com potencial para uma ampla recuperação econômica, somado a valuations bastante atrativos, pode ser um bom ponto de entrada. O time internacional do Research da XP, está com uma visão positiva em relação à China.

Em linha com o cenário macroeconômico, os fundos que foram destaques no mês foram fundos focados em China como Aberdeen China Equity Advisory FIA IE (7,47%) e o Wellington All China Focus Equity Advisory FIA IE (7,03%). Já na ponta negativa, temos os fundos de gestão passiva focados em Estados Unidos como o fundo com exposição alavancada Trend Bolsa Americana Alavancado FIA (-10,82%) e mais especificamente, no setor de tecnologia, o fundo Trend Tecnologia Americana FIM (-7,40%).

Renda Fixa Global

Nos EUA, o Banco Central elevou em 50bps (ou 0,50%) a taxa básica, após quatro altas consecutivas de 75bps, e comitê do FED vê a taxa terminal entre 5,00%-5,25%. Porém, ainda pairam dúvidas sobre até onde o FED precisará subir os juros como forma de efetivamente combater a inflação.

O resultado dessa maior incerteza foram aberturas nos juros de 5 e 10 anos americanos e abertura dos spreads, principalmente nos títulos mais arriscados (High Yields) americanos. O título de 10 anos (Treasury) encerrou o ano em 3,88%, o que significou uma variação de 237 bps (ou alta de 2,37%) para 2022.

Nos Estados Unidos, as condições financeiras já se tornaram restritivas, o que provavelmente levará a economia americana a uma recessão. A discussão é quando e/ou até quando. O nosso time de Economia acredita que a intensidade da recessão dependerá de quanto tempo as taxas de juros terão que permanecer em território contracionista, e não dos pequenos ajustes adicionais que o FED ainda pode fazer. Prevemos que o processo desinflacionário avançará significativamente neste semestre, abrindo espaço para o início de um ciclo de corte de juros no final de 2023.

O mês foi positivo para os ativos de renda fixa de países emergentes no geral, mas especificamente na América Latina com os spreads dos títulos corporativos em dólares americanos na região foram novamente corrigidos para abaixo, devido a entrada de um fluxo de investimentos relevante na região. Destaque para o Moneda LATAM Credit Advisory FIC FIM IE CP (2,36%), destaque para papéis do Equador, Mexico e Colômbia que performaram bem no ano. Seguido pelo Quasar LATAM Bonds BRL FIM CP IE (2,09%) cujas maiores contribuições para o portfólio vieram de papeis de menor duration e grau de crédito elevado, com os papeis colombianos liderando os ganhos na carteira.

Embora os gestores que 2023 seja um ano mais difícil para a economia mundial e, por sua vez, os fundamentos das empresas se deteriorando ligeiramente, veem uma posição muito sólida, que deve manter a inadimplência em níveis administráveis. As avaliações permanecem atraentes e os técnicos sólidos com poucas novas emissões, o que cria uma boa oportunidade de entrada para vários nomes no universo de investimento.

Seguimos com a visão de que os retornos esperados da Renda Fixa Global estão em níveis atrativos. É importante notar que ainda há muitas incertezas quanto ao comportamento das taxas e dos prêmios de crédito, mas acreditamos que o nível atual já está em um ponto bastante atrativo para carregar a posição pensando em um horizonte de médio prazo. Um gatilho importante para aumentarmos a nossa alocação na classe é o rumo das taxas de juros americanas e quando o FED encerrará o ciclo de alta de juros.

Fundos Multimercados Global

Dentre um cenário de pausa de quedas dos mercados, dezembro provou ser outro mês decepcionante para retornos de ativos. O índice S&P 500 nos EUA sofreu uma queda, tal como as ações europeias, títulos alemães e italianos e títulos do Tesouro dos EUA. Novos aumentos nas taxas de juros aumentaram as preocupações sobre o potencial de aperto excessivo para prejudicar a atividade econômica e esse foi o foco principal dos investidores, além de novas tensões geopolíticas.

Mesmo sendo um mês mais desafiador, os gestores dos multimercados globais conseguiram obter retornos positivos na média, tanto nos fundos em reais (0,34%) quando os em dólar (0,31%). Sendo a dispersão de retornos muito altas com o top 1 tendo retorno de 8,75%, um fundo multimercado apenas focado em China e não distribuído na XP e os piores retornos em torno de -3% no mês.

Os destaques positivos foram os fundos Wellington Schroder Gaia USD FIM IE (versão não dolarizada) (2,73%) e Schroder Tech Equity Long & Short FIC FIM IE (2,31%). Estamos aguardando a gestora para mais detalhes.

Na ponta negativa o fundo do Chilton US Long & Short Advisory FIC FIA IE (-2,82%), uma vez que a parte comprada do fundo caiu 6% enquanto a vendida valorizou apenas 3,5% e a menor exposição líquida também contribuiu para esse mês de resultado negativo. No caso do Blackrock ESG Multi Asset Dolar Advisory FIC FIM IE (-2,94%), principalmente devido as suas posições de ações no mercado desenvolvido e em setores mais orientados para o crescimento, como tecnologia.

Em meio a uma eventual estabilização da inflação, os gestores no geral acreditam que o FED faça uma pausa no aumento de juros, já no primeiro semestre do ano. Esperam que a desaceleração do crescimento aponte para uma recessão nos EUA em 2023, possivelmente o impacto será menor em comparação as crises financeiras globais e a pandemia.

Além disso, há uma preocupação acerca da desaceleração na Europa e nos mercados emergentes, apesar da recente flexibilização das restrições do COVID na China. Por fim, esperaram uma alta volatilidade e que perspectivas de curto prazo permanecerão desafiadoras no mercado até que haja mais clareza sobre a direção da política monetária e da inflação. Ressaltamos assim, a necessidade de diversificação, pois é provável que os mercados permaneçam dinâmicos novamente ao longo de 2023.

Fundos Locais

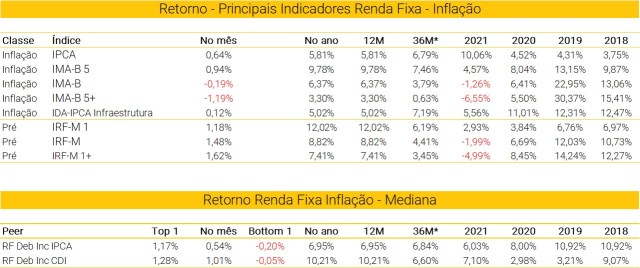

Fundos de Renda Fixa Brasil

O desempenho dos fundos de Renda Fixa no mês de dezembro, seguiu em linha com o movimento positivo tanto em relação a captação, quanto retornos apresentados ao longo de 2022. No cenário local, destaque para os fundos classificados como “high yield”, a amostra com 80 fundos apresentou uma mediana de retorno de 1,35% (ou 119,94% do CDI). Enquanto a amostra com 113 fundos classificados como “high grade” obtiveram um retorno mediano de 1,21% (108,07% do CDI).

Em relação ao mercado de crédito, o movimento de emissões foi maior na primeira quinzena do mês, fortalecendo o fluxo vendedor. Por outro lado, ao longo da 2° quinzena de dezembro, o maior movimento de captação dos fundos de crédito aumentou a demanda por ativos no mercado secundário. Além disso, os spreads de crédito representados pelo Idex-CDI, apresentaram uma leve abertura para o mês de dezembro, fechando em CDI+1,86%. Apesar do aumento marginal no mês, ao longo do ano foi observado um movimento de lateralização dos spreads de crédito no geral oscilando entre 170-180 bps.

Na visão de parte dos gestores, o nível de carrego atual segue atrativo, sem perspectivas para mudanças substanciais nos spreads de crédito no curto prazo. Em relação ao ritmo de captação, com os juros em patamares elevados, gestores acreditam que o ritmo deve continuar saudável com maior procura pela estabilidade e maiores retornos por parte dos investidores.

Para os fundos de inflação, dezembro foi mais um mês de abertura nos spreads de crédito de algumas debentures incentivadas, além disso apesar do fechamento das NTN-Bs de prazos mais curtos, também foi observado um movimento de abertura dos títulos intermediários/longos. No ano, a menor demanda por esses ativos, somada ao IPCA mais fraco no segundo semestre do ano, fortaleceu o movimento de venda desses ativos, levando a uma correção nos preços.

Dessa forma, para os fundos classificados de Debentures Incentivadas atrelados ao IPCA, a variação no mês foi de 0,52%, enquanto os fundos hedgeados atrelados ao CDI apresentaram um retorno de 1,01%. Na visão dos gestores, a cautela segue em relação ao cenário, entretanto, o esperado é que com a volta de um retorno positivo para o IPCA e passado o movimento de marcação a mercado desses papeis, a demanda deve voltar a subir – favorecendo a classe.

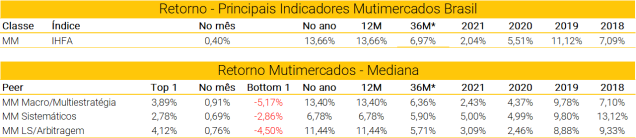

Fundos Multimercados Brasil

No mês de dezembro, a performance negativa e dispersão de retornos observadas no mês de novembro seguiu. O cenário negativo tanto local quanto internacional seguiu impactando negativamente à classe. O IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de 0,40% nesse mês de dezembro, contra um CDI de 1,12%

Em relação à performance por estratégia os fundos classificados como Macro/Multiestrategia apresentaram uma variação de 0,70%, se destacando perante as demais estratégias em multimercados. Entretanto, a variação negativa se comparado ao CDI, é fruto de perdas na Bolsa local e offshore, juros locais e posições em moedas tanto offshore como local e ganho em juros offshore. No ano, os fundos Macro/Multiestrategia apresentaram uma variação de 11,71% se destacando positivamente entre os ativos de risco no geral.

Como destaque positivo para a classe de Multimercados do tipo Macro/Multiestrategia, o fundo Upon Global Macro FIC Multimercado obteve uma variação de 3,89%, resultado de posições vendidas em bolsa americana, sendo uma posição estrutural no book desde o inicio da estratégia. Além disso, posições e commodities e tomadas em juros no Japão, foram beneficiadas pela abertura da curva.

Já para a ponta negativa, o fundo ARX Extra FIC Multimercado apresentou uma variação de -5,17%. A atribuição de performance negativa do portfólio macro durante o mês foi concentrada nas estratégias locais de renda fixa e renda variável. No book de renda fixa, a posição de inclinação da curva de juros nominais e aplicada em juros reais sofreram perdas relevantes devido ao forte aumento do prêmio de risco relacionados às incertezas ligadas ao novo arcabouço fiscal brasileiro. Em renda variável, as posições compradas em bolsa local, especialmente em empresas ligadas ao consumo interno foram os grandes detratores de performance.

Já os fundos sistemáticos apresentaram uma variação de 0,62%, os destaques positivos foram posições em juros, commodities e ações globais. Da ponta negativa, posições compradas em bolsa local, vendida em dólar e tomadas em juros Brasil foram os principais detratores de performance. Destaque positivo para o fundo Kadima Long Term FIM, o fundo teve um resultado positivo no mês, mais ainda insuficiente para compensar totalmente os resultados do ano. O maior destaque positivo no mês para o fundo foi o modelo de alocação sistemática, que obteve ganhos em posições nos DIs e no S&P. No trend following de longo prazo o resultado agregado foi negativo, com o DI contribuindo positivamente, enquanto o dólar foi detrator.

Dentro dos fundos sistemáticos, destaque negativo para o fundo Giant Sigma, que encerrou o mês com uma variação de -0,96%. Os principais ganhos vieram das posições aplicadas em juros e inflação locais. As principais detratoras de performance foram as posições aplicadas em juros globais e compradas em equities offshore.

Já para os fundos multimercados do tipo Long & Short/Arbitragem, muito em linha com o movimento já observado em novembro, aversão a risco tanto local quanto teve um impacto negativo na classe, ainda assim fechando no positivo no mês de dezembro. Com uma variação mediana de 0,63%, os destaques setoriais negativos ficaram por conta dos Serviços Financeiros, Proteínas e Utilidade Pública, enquanto as maiores contribuições positivas vieram dos setores: Mineração, Varejo e Petróleo & Petroquímica.

O fundo Ibiuna Long Short Advisory se destaca na classe positivamente, com um retorno de 4,12% em dezembro. O principal destaque positivo ficou no setor financeiro com posições de valor relativo em empresas de meios de pagamentos. O destaque negativo ficou no setor de energia com posições em empresas petrolíferas. Entre os destaques negativos, o fundo Moat Equity Hedge obteve uma variação de -1,11%. Os destaques positivos foram em pares nos setores de tech (offshore), intersetorial (Vale x Petro e Vale x Suzano) e utilities. Os pares nos setores financeiro, proteínas e petróleo foram os destaques negativos.

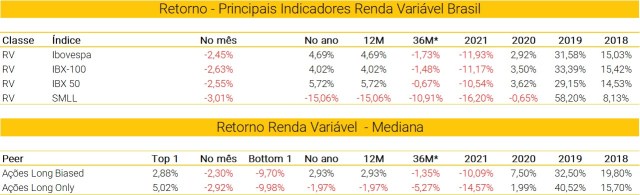

Fundos de Ações Brasil

Da parte dos fundos de ações, em meio a aversão a risco no mercado local e global, os gestores de ações tanto Long Biased, quanto long only tiveram uma mediana de performance negativa para o mês. Os fundos de ações Long Biased apresentaram uma queda de -2,30%, apesar disso, no ano a performance é positiva de 2,93%. Enquanto os fundos de ações classificados como long only tiveram uma performance de -2,92% em dezembro, no ano apresentaram um retorno negativo de 1,97%.

No Ibovespa, apesar de um mês de queda expressiva (-2,45%), o saldo do ano foi positivo com retorno de 4,69% para o principal índice de ações brasileiro. Nos fundos long only, as principais contribuições negativas vieram dos setores de Energia, Indústria, Agricultura e Mineração. Da ponta negativa, os principais detratores de resultado foram os setores de Consumo Básico, Construção Civil, Propriedades e Saúde. Dos 284 fundos que fazemos acompanhamento, apenas 12 obtiveram retornos positivos no mês.

Já para os fundos Long Biased, exposições a empresas domésticas, principalmente de Varejo, Utilidades públicas, software e infraestrutura impactaram negativamente a classe. Da ponta positiva, a contribuição veio dos setores de: Óleo e gás, incorporadoras e bancos. Destaque positivo para o fundo Norte Long Bias que apresentou retorno positivo de 2,88%, apesar do principal índice da bolsa brasileira, o Ibovespa, encerrar o mês com performance negativa de -2,45%. O benchmark da estratégia subiu 0,97%. Posições de valor relativo nas ações dos setores de petróleo, construção civil e distribuição de combustível contribuíram para a performance. Na carteira comprada, os ganhos vieram de financials, saúde e energia elétrica. Já as perdas, de mineração e saneamento. O setor petroquímico teve contribuição positiva na estratégia vendida. Por fim, os hedges foram importantes e trouxeram ganhos num mês de bolsa negativa. O fundo encerrou o ano de 2022 com performance de 27,93%, versus 12,17% do benchmark e 4,69% do Ibovespa. Da ponta negativa para os fundos Long Biased, o fundo Novus Retorno Absoluto apresentou resultado de -9,70% no mês, com ganhos em commodities e perdas renda variável, moedas e renda fixa.

Em relação as perspectivas para 2023 dentro da Renda Variável Brasil, gestores seguem pontuando cautela tanto para o cenário global quanto local. A dinâmica potencialmente recessiva ainda não é vista como precificada nos múltiplos da bolsa americana. No cenário local, as incertezas em relação ao rumo da política econômica elevam o prêmio de risco exigido por parte dos investidores.

Dessa forma, vemos que não é um cenário trivial para a alocação em renda variável neste contexto, mas acreditamos que a gestão ativa e foco no longo prazo, são fatores primordiais para atravessar o cenário atual. No geral, gestores pontuam exposição liquida reduzida e foco em empresas de qualidade no momento.