Estamos atualizando a nossa visão de negativa para positiva em relação à China, apostando em um ponto de inflexão da economia local com base nos seguintes fatores: i) flexibilização das medidas de restrição contra a Covid-19, ii) estabilização das projeções de lucro e até, eventualmente, revisões altistas com o processo de reabertura, iii) um governo mais inclinado para o crescimento econômico, como sinalizado após a reunião do Politburo e iv) o momento diferente do ciclo econômico que o país se encontra. Acreditamos que os índices chineses estão apenas no início de uma alta que será sustentada por uma melhora na economia e aumento da confiança dos investidores à medida que os dados comecem a refletir as flexibilizações locais. Por outro lado, o caminho para reabertura não deverá ser linear e a alta volatilidade seguirá presente nos próximos meses.

Como falamos no relatório Perspectivas de Alocação Global, víamos a recuperação econômica da China ancorada na mudança de postura do governo em relação à política de zero-Covid, que pressionou a atividade econômica chinesa desde o início da pandemia, e também aumentou incertezas no mercado de ações. A boa notícia é que parece que estamos finalmente vendo uma luz no fim do túnel.

Recentemente, a contínua imposição destas medidas acabou causando um movimento de “exaustão” social, e culminou em diversos protestos no país. Como consequência da pressão popular, começamos a ver uma mudança da narrativa do governo, que, depois de quase 3 anos, se move em direção à flexibilização das restrições de mobilidade. Esperamos que isso leve a uma recuperação do crescimento econômico em 2023, dando suporte para uma estabilização das projeções macroeconômicas e de lucros das empresas daqui pra frente.

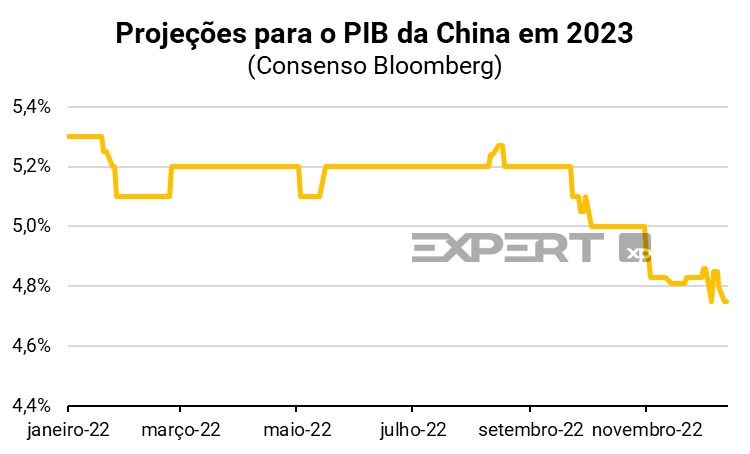

Adicionalmente, reforçamos que o momento diferente do ciclo econômico do país oferece um efeito de diversificação interessante, ao passo que diversas regiões globais estão com riscos consideráveis de recessão para o ano que vem. Com as perspectivas de reabertura, devemos ver a China seguindo na contramão das principais regiões globais e retomando o seu ritmo de crescimento em 2023. Nosso time de estratégia macro-global projeta um crescimento entre 5% a 5,5% pro PIB chinês no próximo ano.

Flexibilização das restrições contra a Covid-19

A direção parece clara, o país vai reabrir. Com toda a movimentação e o mais recente plano de 10 medidas anunciadas em dezembro, o governo segue em direção à flexibilização das políticas do protocolo que já foi chamado de zero-covid, covid-dinâmico e nem mesmo foi citado na última reunião das autoridades. O novo plano envolve diretrizes como: a possibilidade de quarentena da população assintomática em casa, a redução do número de testes exigidos, e o fim da identificação e rastreamento dos indivíduos que tiveram contato com pessoas contaminadas.

Novos incentivos para a vacinação da população serão oferecidos, principalmente para a população de idade mais avançada. Autoridades de saúde se posicionaram publicamente, afirmando que a variante Ômicron não é tão letal quanto as anteriores e não deve ser motivo de tanta preocupação. Notícias sobre a eficácia de medicamentos da medicina tradicional chinesa para o tratamento da doença também parecem reforçar a narrativa governamental.

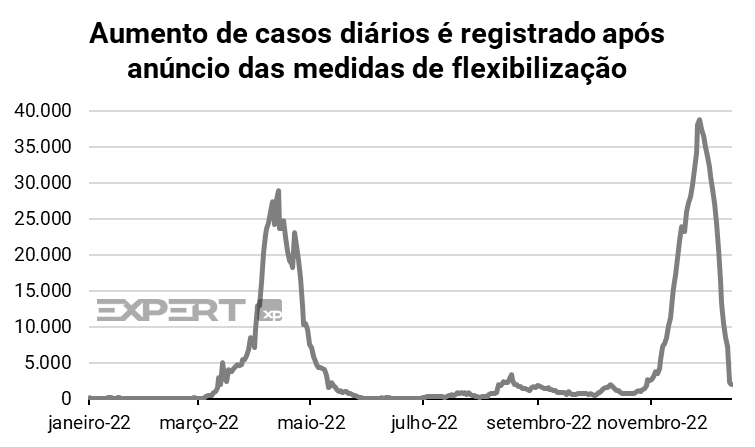

Ainda assim, o timing da reabertura é a parte que permanece incerta. A variante Ômicron é altamente contagiosa e a tentativa de reabertura pode acabar sendo frustrada por um rápido aumento de casos e, até mesmo uma eventual sobrecarga no sistema de saúde chinês. Vale ressaltar que o inverno, com duração de novembro a março, deverá corroborar para um aumento das contaminações, além de dificultar o processo de identificação dos contaminados pela Ômicron, uma vez que surtos de gripe e outras doenças respiratórias também são normais neste período.

Desta forma, mesmo que haja uma disposição tanto do governo quanto da população para que a reabertura ocorra, não devemos ver um processo linear. O cenário mais provável, até o momento, nos parece uma reabertura gradual ou uma flexibilização seguida de restrições pontuais ao passo que os casos tendem a aumentar, até que o país consiga de fato atingir a reabertura total.

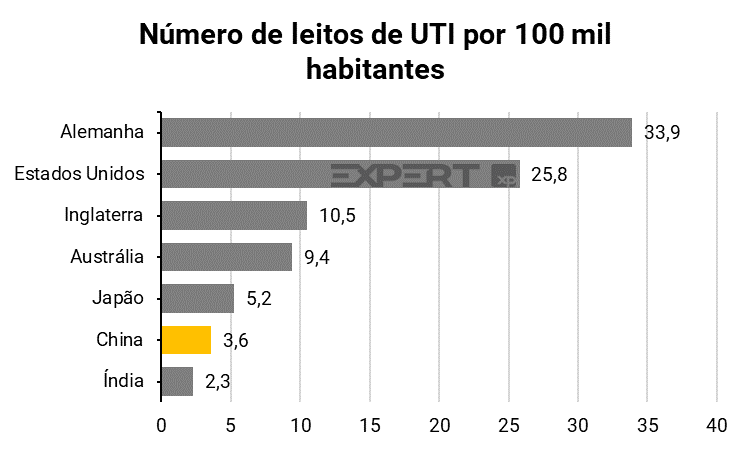

Como apresentado no gráfico acima, a China também parece menos preparada em termos de infraestrutura hospitalar para sustentar uma reabertura repentina e não coordenada no território nacional. O número de leitos de UTI relativo ao tamanho da população é inferior aos vistos em outros países.

Reabertura tende a reduzir o pessimismo dos investidores e catalisar revisões altistas nas projeções

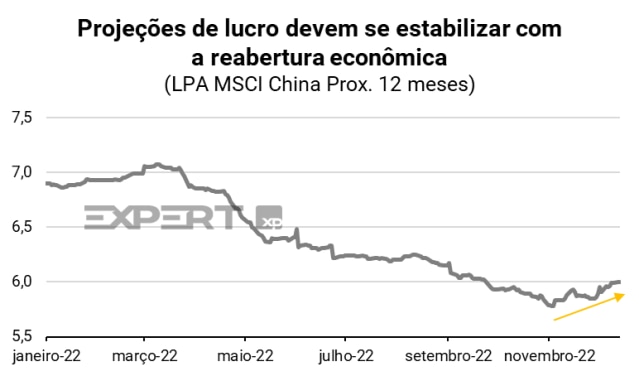

Ao longo de 2022, vimos as projeções tanto macroeconômicas quanto de lucros se tornarem cada vez mais negativas com a falta de perspectivas e direcionamento do governo em relação ao fim da política de zero-Covid. Os lockdowns acabaram afetando tanto a ponta da demanda, com uma menor confiança dos consumidores e menor propensão à gastos, como o ambiente de negócios, com empresas sendo forçadas a paralisarem suas operações.

Consequentemente, ambas as projeções de lucros dos analistas e as projeções macroeconômicas sofreram cortes ao longo do ano, incorporando um cenário cada vez mais negativo de recuperação econômica.

Por outro lado, a retomada das atividades muda o cenário e deverá oferecer suporte para uma estabilização das projeções e, até uma eventual tendência altista de revisão nas projeções de lucros das empresas. Uma retomada da demanda e melhora no cenário econômico interno deverão ser amplificados pelos estímulos econômicos do governo ao longo do próximo ano.

Os riscos para o crescimento ficam mais na parte das exportações, que podem continuar se deteriorando à medida que diversas regiões do mundo seguem com riscos de recessão. Os últimos dados de exportação já registraram uma contração de -8,7% na comparação anual, seu maior recuo desde fevereiro de 2020.

Todavia, reforçamos que os ventos de cauda da reabertura deverão compensar a desaceleração global, e colocar o país de volta a um ritmo de crescimento mais razoável.

Autoridades buscam recuperação do crescimento em 2023

O Politburo da China, o principal órgão de tomada de decisão do Partido Comunista, se reuniu no dia 6 de dezembro para estabelecer as diretrizes econômicas para o próximo ano. Dentre os anúncios das autoridades, houve a sinalização de uma busca pela recuperação econômica em 2023, utilizando-se de uma política fiscal mais ativa, se necessário, e com estímulos monetários para impulsionar as partes da economia mais fragilizadas.

O foco principal será estabelecer uma melhora geral na economia, concentrando-se na qualidade do crescimento, mas mantendo o ritmo de expansão em um patamar razoável. Vale ressaltar que este pronunciamento também sugere um foco maior no crescimento econômico vs. a última reunião dos líderes em julho, uma vez que inclui a expressão “mantendo um ritmo de expansão em um patamar razoável” ao lado de “crescimento de qualidade”. As autoridades também pontuaram que uma das prioridades será aumentar significativamente a confiança do mercado.

O momento diferente do ciclo econômico chinês trás um efeito de diversificação interessante

Todo este cenário traçado pelos argumentos anteriores coloca a China em uma posição diferente das principais regiões globais. Enquanto os EUA e a Zona do Euro lutam contra dados de inflação bem acima das metas com a subida nas taxas de juros e, como consequência, acabam amplificando seus riscos de recessão no próximo ano, a China seguirá estimulando sua economia em 2023.

Este estágio diferente traz um efeito de diversificação interessante para as carteiras dos investidores, dado que a retomada econômica pode ocasionar revisões altistas nas projeções alinhada a um valuation razoável, com um P/L de 12,1x, pode acabar deixando a bolsa local com uma assimetria atraente. A falta de boas alternativas de investimento nas regiões globais poderá acabar levando o fluxo de capital para a China nesta perspectiva. Vale ressaltar que apesar do rali recente, o posicionamento em bolsa chinesa segue baixo, refletindo a cautela dos investidores mesmo com a melhora na perspectiva.

E os mercados, como ficam nessa situação? Devemos ver volatilidade

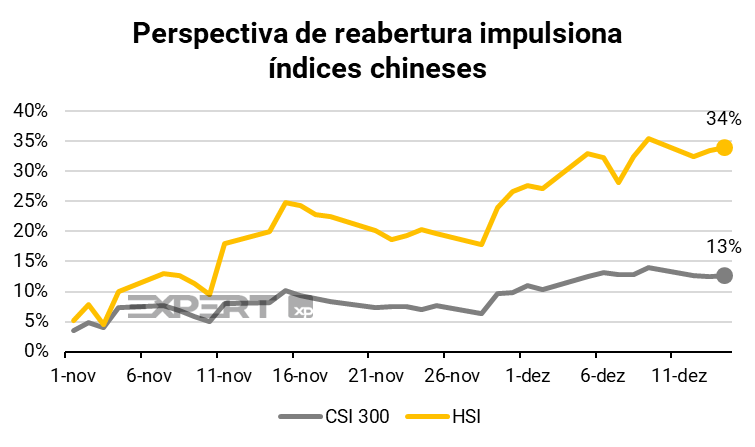

O último mês foi marcado por um forte rali, tanto do índice de Hang Seng quanto do CSI 300. Vemos que a alta das ações na China ganhou força principalmente a partir do dia 11 de novembro, quando as primeiras 20 medidas de flexibilização da zero-Covid foram anunciadas. Do início de novembro até hoje (14/12/2022), vemos uma alta de 34% no índice de Hang Seng (mercado offshore) e outra de 13% no índice CSI 300 (A-shares), ambos em moeda local. O movimento confirma a nossa tese que a reabertura era o maior catalisador esperado pelos investidores para o mercado chinês.

Mas e agora, o rali já passou? Acreditamos que este é apenas o início de uma alta sustentada dos índices chineses. Após diversas questões dos investidores relacionadas a mudança na estrutura governamental, escrutínio regulatório e meses de insistência na política de zero-Covid, a confiança ainda segue abalada.

Como citamos anteriormente, o processo de reabertura não deve ser linear, o risco de surtos de casos aumentaria muito caso o país realizasse uma reabertura repentina e total. Sendo assim, passada essa euforia inicial dos investidores, os movimentos do mercado devem ser bem responsivos aos dados econômicos.

Na nossa visão, o processo deverá demorar ainda alguns meses, até que o país se estruture e organize a reabertura gradual. Embora haja o risco de retomada de lockdowns e restrições pontuais ao longo do caminho, a direção rumo a reabertura parece clara. Sendo assim, a volatilidade estará presente, mas o potencial de ganhos também.

Considerações finais

Portanto, com i) início de flexibilização da política de zero-Covid, ii) potencial de revisão de lucros pra cima, e iii) propensão do governo em focar na recuperação econômica em 2023, acreditamos que podemos ver uma recuperação do mercado chinês de forma sustentada no ano que vem. Porém, o ritmo de abertura segue incerto, a medida que as flexibilizações devem levar a novas ondas de Covid ao longo do caminho, novas restrições pontuais e, como consequência, disrupções na atividade econômica. Como consequência, o retorno potencial dos ativos chineses deverá ser acompanhado de volatilidade nos próximos meses até uma reabertura total.

Se você ainda não tem conta na XP Investimentos, abra a sua!