Resumo

O Irã submeteu nova proposta para o fim do conflito no Oriente Médio. Porém, o documento foi rejeitado por Trump. O fluxo de navios no Estreito de Ormuz permanece restrito. A notícia culminou em nova alta nos preços do petróleo, para o maior patamar desde meados de 2022.

A semana também foi marcada por decisões de política monetária no mundo. Estados Unidos, Japão, Reino Unido e Zona do Euro mantiveram as taxas de juros, reforçando a necessidade de cautela diante do choque de energia global.

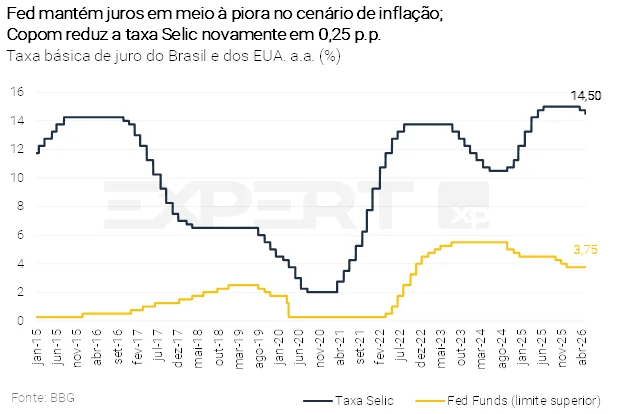

No Brasil, o Copom reduziu a taxa Selic novamente em 0,25 p.p., para 14,50%. O Comitê reconheceu a piora no cenário inflacionário, mas reiterou que as condições monetárias restritivas têm sido efetivas para conter a atividade. Prevemos cortes de juros adicionais nos próximos meses, mas reconhecemos os riscos crescentes de um ajuste menor ou mais lento.

Dados do mercado de trabalho (CAGED e PNAD) reforçaram o cenário de taxa de desemprego baixa e aumento contínuo dos salários. A prévia da inflação de abril (IPCA-15) também se destacou na agenda de indicadores, com pressão adicional em combustíveis e bens industriais.

No campo político, o Senado rejeitou a indicação de Jorge Messias para o Supremo Tribunal Federal. A derrota do governo deve manter em segundo plano outras nomeações pendentes, como é o caso das duas vagas de diretorias abertas no Banco Central.

Gráfico da Semana

Cenário Internacional

Preço do petróleo se aproxima de 120 dólares por barril

As negociações de paz entre Estados Unidos e Irã não tiveram avanços concretos. No início da semana, o Irã submeteu, via mediadores do Paquistão, uma nova proposta para encerramento do conflito. O plano prevê a reabertura do Estreito de Ormuz e o fim da guerra em troca da suspensão do bloqueio naval americano e postergação das discussões sobre o programa nuclear iraniano. No entanto, Donald Trump não recebeu bem o documento, uma vez que a eliminação das capacidades nucleares de Teerã tem sido um dos principais objetivos da ofensiva conjunta entre Estados Unidos e Israel iniciada no fim de fevereiro.

Com a rejeição da proposta, os preços do petróleo (tipo Brent) se aproximaram de 120 dólares por barril, o patamar mais elevado desde meados de 2022.

Fed mantém juros em meio à piora no cenário de inflação…

O banco central dos Estados Unidos (Fed) manteve a taxa básica de juros no intervalo entre 3,50% e 3,75%, conforme amplamente esperado. A reunião teve a dissidência mais relevante desde outubro de 1992. Três diretores apoiaram a manutenção de juros, mas se opuseram à inclusão de um viés acomodatício no comunicado, sinalizando resistência a cortes de juros futuros. Apenas o Diretor Stephen Miran votou por uma redução de 0,25 p.p.. O comunicado destacou que a inflação permanece elevada, em parte refletindo o aumento recente nos preços globais de energia. Na coletiva de imprensa que sucedeu a decisão de juros, o Presidente do Fed, Jerome Powell, afirmou que o impacto da guerra no Oriente Médio sobre os preços “ainda não atingiu o pico”.

Os dados econômicos da semana corroboraram a postura cautelosa do Fed. O PIB do 1º trimestre de 2026 cresceu 2,0% em termos anualizados, acelerando ante elevação de 0,5% no 4º trimestre de 2025 — negativamente afetado pela paralisação do governo federal. Por sua vez, a inflação ao consumidor (medida pelo deflator das despesas de consumo) atingiu 3,5% no acumulado dos últimos 12 meses, o nível mais alto desde maio de 2023. Além disso os pedidos semanais de seguro-desemprego caíram para 189 mil — o menor patamar desde setembro de 1969 —, reforçando a visão de resiliência do mercado de trabalho.

Os dados seguem apontando para um quadro de atividade sólida, inflação pressionada e mercado de trabalho aquecido. Esse cenário tende a sustentar a postura cautelosa do Fed e reforça nossa expectativa de que os juros continuarão no patamar atual por bastante tempo.

… assim como outros bancos centrais no mundo

A semana foi marcada por decisões de política monetária ao redor do mundo. No Japão, na zona do euro e no Reino Unido, as autoridades monetárias também mantiveram postura conservadora, destacando o aumento das incertezas com a guerra no Oriente Médio.

O Banco do Japão (BoJ) manteve sua taxa de juros de referência em 0,75% ao ano, em votação dividida de 6 a 3. A autoridade monetária revisou sua projeção de inflação em 2026 (de 1,9% para 2,8%) e cortou a projeção de crescimento do PIB (de 1,0% para 0,50%). Na mesma linha, o Banco Central Europeu (BCE) destacou que os riscos de alta para a inflação e de baixa para o crescimento se intensificaram. O PIB da zona do euro cresceu apenas 0,1% no 1º trimestre deste ano, e a autoridade alertou que, quanto mais persistente o choque energético, mais fortes tendem a ser os efeitos de segunda ordem sobre salários e preços. No Reino Unido, o Banco da Inglaterra (BoE) manteve sua taxa de juros em 3,75% ao ano, reconhecendo que a política monetária não tem capacidade de influenciar os preços de energia diretamente, mas que suas decisões serão calibradas para garantir o retorno da inflação à meta de 2% no médio prazo.

Emirados Árabes Unidos deixam a OPEP

Os Emirados Árabes Unidos anunciaram sua saída da OPEP (Organização dos Países Exportadores de Petróleo). A decisão reflete a insatisfação do país com as cotas de produção impostas pelo grupo, e o desejo de ampliar sua capacidade produtiva para 5 milhões de barris por dia até 2027.

No curto prazo, o impacto sobre os preços do petróleo deve ser limitado, uma vez que o principal fator de pressão vem do bloqueio do Estreito de Ormuz, por onde passa cerca de 20% do petróleo global. No médio prazo, a saída fragiliza a coesão da OPEP e abre espaço para aumento de oferta quando o conflito no Oriente Médio for resolvido, o que pode contribuir para uma trajetória de queda nos preços.

Enquanto isso, no Brasil…

Senado rejeita indicação de Jorge Messias para o Supremo Tribunal Federal

O plenário do Senado rejeitou a indicação de Jorge Messias para assumir uma vaga no Supremo Tribunal Federal (STF), por 42 votos a 34. Messias, que precisava de no mínimo 41 votos favoráveis, não ocupará a vaga na Corte deixada após a aposentadoria do ministro Luís Roberto Barroso. De acordo com o time de Análise Política da XP, a derrota do governo deve manter em segundo plano outras nomeações pendentes, como é o caso das duas vagas de diretorias abertas no Banco Central. O tema deve voltar ao radar do Palácio do Planalto somente depois de uma definição sobre a estratégia de atuação a respeito da vaga de ministro no STF.

Copom reduz a taxa Selic novamente em 0,25 p.p., para 14,50%

O Comitê de Política Monetária (Copom) do Banco Central reduziu a taxa Selic em 0,25 p.p., para 14,50% ao ano, em linha com as expectativas. O comunicado pós-decisão reconheceu a deterioração do cenário inflacionário — com projeções “distanciando-se adicionalmente da meta” —, incluindo no balanço de riscos a possibilidade de efeitos de segunda ordem da restrição de oferta de petróleo sobre as expectativas de médio prazo. Ainda assim, o Copom sinalizou que a política monetária restritiva em curso tem sido eficaz em conter a atividade econômica, criando espaço para que o ritmo e a extensão do ciclo de cortes — de 0,25 p.p. ou 0,50 p.p. por reunião — sejam calibrados a depender do fluxo de novas informações.

A projeção do Copom para o IPCA de 2027 — atual horizonte relevante de política monetária — subiu de 3,3% para 3,5%, superando as expectativas do mercado. Nosso cenário-base projeta a taxa Selic em 13,50% ao final de 2026, com cortes de 0,50 p.p. nas reuniões de junho e agosto. No entanto, uma calibração menor ou mais lenta vem se tornando mais provável, já que o cenário inflacionário pode se deteriorar adicionalmente nos próximos meses. De fato, nossas projeções para o IPCA estão acima das do Copom tanto para 2026 quanto para 2027. Para uma análise detalhada sobre a decisão de política monetária, clique aqui.

Mercado de trabalho aquecido e inflação pressionada

O IPCA-15 de abril avançou 0,89% na comparação mensal, abaixo do consenso de mercado (0,98%). A surpresa baixista concentrou-se no volátil item de passagens aéreas, que apresentou recuo na margem — movimento pontual que ainda não reflete a alta no querosene de aviação e deve se reverter nos próximos meses. Em sentido contrário, os preços de combustíveis aumentaram e os de bens industrializados aceleraram mais do que o esperado, na esteira do choque global de oferta. Assim, nossa projeção para a inflação de 2026 – atualmente em 5,1% – tem viés de alta.

Em relação ao mercado de trabalho, o relatório do CAGED registrou criação líquida de 228,2 mil empregos formais em março, bem acima das expectativas (XP: 165 mil; Mercado: 149 mil), com melhora disseminada entre os setores. Ademais, a taxa de desemprego, divulgada na PNAD Contínua, permaneceu em 5,6% entre fevereiro e março (série mensal e com ajuste sazonal). Neste contexto de desocupação nas mínimas históricas, os rendimentos reais do trabalho cresceram pelo oitavo mês consecutivo.

A combinação de mercado de trabalho aquecido com impulsos de renda e crédito deve sustentar a demanda (especialmente o consumo) no curto prazo. Com isso, não prevemos alívio nas principais métricas da inflação de serviços, reforçando a necessidade de cautela por parte do Banco Central.

Arrecadação forte não impediu a deterioração do resultado primário em março

A arrecadação federal totalizou R$ 229,2 bilhões em março, alta de 5,0% em termos reais — o melhor desempenho para o mês desde 2000 —, sustentada por contribuições previdenciárias, IOF e imposto de importação. Apesar das receitas robustas, o governo central registrou déficit primário de R$ 73,8 bilhões, muito pior do que o superávit de R$ 1,6 bilhão no mesmo período de 2025. O pagamento massivo de precatórios explicou, em grande medida, essa piora na comparação anual. Excluída essa rubrica, o déficit teria sido de R$ 7,2 bilhões no mês passado. Os dados fiscais ainda não refletem a recente alta nos preços do petróleo, que deve elevar substancialmente as receitas com royalties, nem as desonerações e subvenções implementadas pelo governo para mitigar o aumento nos preços dos combustíveis. Nossa projeção de déficit primário de R$ 44,3 bilhões em 2026 (-0,3% do PIB) deve ser revisada após a incorporação dos efeitos de medidas governamentais adicionais discutidas recentemente.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Destaques da próxima semana

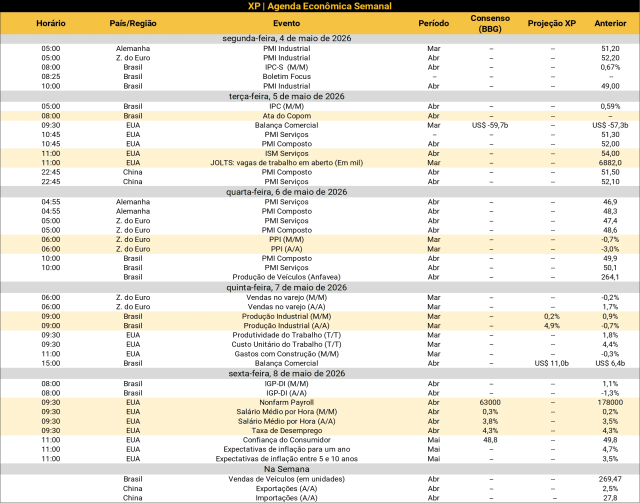

No cenário internacional, o destaque fica para os dados do mercado de trabalho dos Estados Unidos, especialmente o Nonfarm Payroll. Também serão divulgados o ISM de serviços – sondagem empresarial para medir as condições econômicas e de mercado – e os dados preliminares da confiança do consumidor (Universidade de Michigan) de março.

No Brasil, o Comitê de Política Monetária (Copom) publicará a ata da última reunião, que reduziu a taxa Selic para 14,50%. Além disso, conheceremos a produção industrial de março e a balança comercial de abril. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!